阜爾運通(6914):智慧停車龍頭的雙引擎成長策略

公司概要與發展歷程

阜爾運通股份有限公司(PSS Group Inc.,股票代號:6914)成立於 2001 年 1 月 19 日,總部位於新北市土城區三民路 2 號 7 樓之 8。公司以自助服務技術為核心,專注於停車場自動化設備製造與停車場收費管理服務,是台灣智慧停車產業的領導者。2024 年 5 月 3 日正式掛牌上市,實收資本額達 6.62 億元,由董事長楊文杰與總經理潘壕新領軍,截至 2024 年 9 月集團員工人數達 1,173 人。

公司最大股東為國泰人壽保險,股東結構包含金融機構 30.48%、其他法人 38.77%、個人 30.75%。阜爾運通在產業價值鏈中扮演多重角色,涵蓋上游設備與軟體研發製造、中游工程施工與系統整合、下游客戶經營與維運,透過自有品牌「PSS」與「城市車旅 CITY PARKING」貫穿供應鏈,穩定擴張場域與技術邊界。

發展歷程與重要里程碑

阜爾運通自 1995 年 PSS 集團啟動以來,持續將科技改善服務體驗落實到停車、醫療、餐飲、加油等高勞務密集場域。公司發展可分為四個階段:

成立奠基期(2001-2010):2001 年公司核准設立,2004 年成立中和工廠,2006 年領先市場推出 IC 票卡停管系統,奠定系統競爭力。2008 年領先推出醫療自助批價繳費服務,擴展至醫療數智服務。2009 年領先推出停管設備租賃服務,佈建完成全島維修網絡。

多元佈局期(2011-2015):2011 年推出自助加油、自助點餐等多元自助服務,2012 年進軍泰國市場。2014 年取得台南市海安路地下街停車場 ROT 案,跨入公部門投資營運。2015 年整合旗下 111 個停車營運據點,以「城市車旅 CITY PARKING」品牌加速全島佈點,並推出智能雲端車辨停管系統。

跳躍成長期(2016-2020):2016 年成立 PSS Thailand,擴大泰國系統推廣服務。2018 年推出路邊智能車辨開單系統,切入智慧城市應用。2019 年合併年營收突破 20 億元,推出智慧樓宇智能訪客及門禁方案。2020 年取得 ISO/IEC 27001:2013 資安認證,雲端化營運再升級。

強本開源期(2021 年至今):2021 年成立全國車友客服中心,提供 24 小時服務。2022 年完成股票公開發行,合併年營收突破 30 億元。2023 年管理場站突破 1,000 場,取得市場領先地位。2024 年完成上市掛牌,據點與系統大案並行,雙引擎動能成形。2025 年持續更新單月及累計營收新高,法人評價偏多。

組織與據點布局

阜爾運通在全台建立完整營運網絡,包含台北總公司、新竹營運服務處、台中營運服務處、嘉義營運服務處、台南營運服務處及高雄營運服務處,形成北、中、南完整布局,確保快速維運回應。研發製造核心據點位於新北市土城區,產能配置以服務型營運為主,硬體作為技術與系統輸出支點,產能彈性依案場導入節奏調整。

圖(1)集團營運據點(資料來源:阜爾運通公司網站)

核心業務分析

產品系統與事業架構

阜爾運通以雙引擎驅動營運,形成完整垂直整合服務模式:

圖(2)營運內容(資料來源:阜爾運通公司網站)

PSS 系統銷售事業(System Sales):以品牌「PSS」提供全方位系統銷售服務,範疇包含停車場出入口系統、車牌辨識、票證支付、自助繳費機、雲端平台、API 串接、醫療自助批價繳費、自助點餐與自助加油等。核心競爭力在於自主研發與製造,具高度 API 擴充性,與 HIS、第三方支付、會員系統無縫串接。此事業體為停車場管理事業提供技術底座,同時拓展企業、公共部門專案收入。

圖(3)主要產品-PSS(資料來源:阜爾運通公司網站)

城市車旅(CITY PARKING)停車場管理事業(Operation):專司停車場專業管理業務,模式包含自營租賃與物業代管雙軌,涵蓋公辦民營、私有建物、商辦商場、醫院校園、路邊停車管理等。核心亮點在於品牌規模領先、雲端化管理深度、維運據點密度高、用戶體驗(尋車導引、手機支付、折抵整合)完善。主要客群包含大型商場、醫療機構、交通樞紐、百貨與公有停車場,代表客戶含台北大巨蛋、台北 101、新光三越、北高台中竹北等自治體案。

產品技術特點

阜爾運通的產品具備多項技術領先特點,強化市場競爭力:

車牌辨識(ANPR):採用自主研發演算法,強調速度與準確率,適配室內外光源與多氣候場景,提升通行效率。

太陽能路邊開單:路邊智慧開單設備採太陽能供電,強化部署彈性與運維成本控制,符合綠色智慧城市趨勢。

圖(4)路邊智能開單服務(資料來源:阜爾運通公司網站)

雲端+ API:雲端監控、報表、折扣、車辨、遠端維運全面整合,高度模組化 API 快速融入醫院 HIS、支付、會員、CRM 系統。

圖(5)智能訪客門禁業務(資料來源:阜爾運通公司網站)

綠能充電整合:與 eTreego 等合作導入 EV 充電樁,形成「停車+充電」同步經營場域,每年計畫新增百座充電樁。

資安與可靠度:通過 ISO 9001/ISO 27001 認證,定期弱掃與滲測,確保平台韌性。

主要應用領域

阜爾運通產品廣泛應用於多元場域,包含路外停車場(商辦、百貨、醫院、交通樞紐)、路邊智慧停車(地磁、柱體、開單系統)、智慧樓宇(訪客管理、門禁串聯、貴賓停車聯動)、醫療自助(掛號批價繳費整合)及 EV 充電服務(停車一體化營運)。

經營模式說明

停車場管理事業採用兩種經營模式:

自營管理(租賃契約):業主與城市車旅簽訂租賃契約,城市車旅取得停車場經營權,向消費者收取停車費,向業主支付租金。城市車旅承擔經營責任,業主獲得穩定租金收益。

物業代管(勞務代管契約):業主與城市車旅簽訂勞務代管契約,城市車旅提供停車場管理服務,向業主收取管理費,消費者向業主支付停車費(或由城市車旅代收)。城市車旅輸出管理能力,業主保留經營所有權。

圖(6)主要服務項目(資料來源:阜爾運通公司網站)

圖(7)停管事業經營模式(資料來源:阜爾運通公司網站)

市場與營運分析

營收結構與比重分析

依公開數據與法說資料,停車場管理服務為主要收入,系統銷售為結構性輔助且具戰略價值。

停車場收費及管理服務為現金流主體,2024 年第三季占比約 93%,受惠據點擴張與既有場域效能提升。設備與系統銷售占比約 4%,屬高技術含量的槓桿器,導流管理服務與長期代管機會。其他占比約 3%,包含延伸服務收入。

圖(8)經營地區分佈(資料來源:阜爾運通公司網站)

財務績效表現

2024 年第三季營運概況:第三季合併營收達 11.87 億元,較第二季成長 2%。毛利率為 18.54%,營業費用率為 6.86%,營業利益率達 11.68%。當季稅後淨利為 0.97 億元,每股盈餘 1.46 元,前三季累計 EPS 為 5.24 元。

2024 年全年表現:2024 年度營收 47.1 億元,EPS 7.14 元,董事會規劃配發現金股利 6 元。2024 年前 11 月營收 42.37 億元,顯示全年營運穩健。

2025 年營運動能:2025 年第二季合併營收 13.84 億元、毛利率 20.57%、稅後淨利 1.41 億元、EPS 2.13 元。2025 年 1-9 月累計營收 42.22 億元,年增 22.58%,9 月單月 5.64 億元創高,年增 44.43%。

歷年財務指標:2019-2023 年營收自 23.6 億元增至 42.7 億元,毛利率由 18.34% 提升至 24.10%,營業利益率 17.56%,稅後淨利率 12.83%。資產結構以使用權資產占比高(租賃停車場權利),負債主要為租賃負債,權益隨獲利與增資提升。現金流穩健,營運現金流為正且逐年擴張,支撐新案前置與維運擴張。

成本控制與獲利能力

公司在營運成本控制方面表現良好,2024 年第三季營業費用為 0.81 億元,營業費用率維持 6.86%。2024 年第三季毛利率較 2023 年同期下滑,主因維修修繕與颱風影響、費用投入與新案前置,預期隨規模化與費率調整逐步回升。業外收支主要為租賃負債利息支出,2024 年第三季業外支出 0.18 億元。

區域市場分析

公司營運重心在台灣,海外布局以泰國為主,東南亞拓點採合資/代理策略推進。目前營收超過 90% 以本土市場為主,海外貢獻尚小但具延展性。

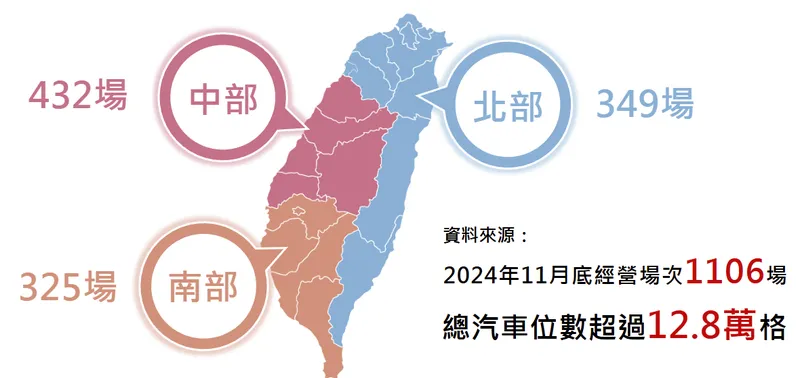

台灣市場:政策推動智慧停車、路邊收費數位化、商場新開案與醫院數位轉型,量能穩定擴張。截至 2024 年 11 月底,城市車旅經營場次達 1,106 場,總汽車位數超過 12.8 萬格,地區分布包含北部 432 場、中部 349 場、南部 325 場。

東南亞市場:以泰國為起點,先行系統輸出與示範場域,再擴大管理服務滲透。2016 年成立 PSS Thailand,擴大泰國系統推廣服務。

中期策略:持續關注日本、越南、馬來西亞,採在地化與合作模式降低法規與文化風險。

市場規模與成長潛力

根據交通部統計,113 年第三季全台灣小型車停車位總數達 628.36 萬格,108-112 年年複合成長率 3.41%。113 年前 10 月全台灣小型車登記總數 740.94 萬輛,公眾車位佔整體車輛比例約 84.81%。若以停車位平均收費 40 元/小時、路外停車位每日營運 24 小時、路邊停車位每日營運 12 小時、使用率 50%、年營運 365 天計算,台灣整體停務服務產業潛在規模約新台幣 2,173 億元。

客戶結構與價值鏈分析

公司品牌「城市車旅」在大型百貨、醫療院所、商辦與公有場域滲透度高,並逐步擴展到路邊智慧停車與智慧樓宇。

客戶類別與合作深度

圖(9)客戶群(資料來源:阜爾運通公司網站)

教育機構:國立台灣大學、國立清華大學、國立成功大學、國立交通大學等。

醫療機構:亞東紀念醫院、桃園醫院、天主教耕莘醫院、國泰綜合醫院、秀傳醫療社團法人、彰化秀傳紀念醫院、中國醫藥大學附設醫院、臺北醫院、高雄市立聯合醫院、羅東博愛醫院、長庚紀念醫院等。

百貨商場:新光三越、遠東百貨、SOGO、IKEA、B&Q、大潤發、全聯福利中心、德安百貨、HYATT、Shangri-La、THE WESTIN、OUTLET PARK、everrich、I-square、HiMall 等。

公有場域:竹北市公有停車場、高雄北區及台中南區等。

服務模式與客戶黏著度

公司透過 API 串接會員/支付/HIS,提升客戶黏著度與更換成本。服務模式從建置導入到代管營運、再延伸增值服務(廣告、充電、會員經濟)。折抵與支付深度整合、售後維運密度、在地服務網絡,形成高轉換壁壘。

供應鏈整合

電子料件多元採購與備貨策略,緩和零組件波動。製造占比低、服務占比高,降低原物料波動對整體盈餘的影響。主要原物料包含馬達、資訊及電腦零組件以及工業電腦等電子硬體部件,透過多渠道採購和提前備貨策略,應對市場可能的供應短缺與價格波動。

競爭優勢與市場地位

市場結構與對手分析

主要競爭者包含嘟嘟房、中興電工、國雲停車(中保科技)、Times、普客二四等。競爭因素為規模、技術深度、系統整合力與服務密度。阜爾運通以場站規模、系統自主化、API 能力與在地維運網絡取得明顯領先。

根據 2024 年 11 月底數據,城市車旅以 1,106 場居於業界領導位置,主要同業場次如下:Times 932 場、普客二四 880 場、俥亭 491 場、中興電工 205 場、歐特儀 202 場、台灣聯通 176 場、和雲 103 場。

| 指標 | 阜爾運通 | 主要競爭者 | 差異化重點 |

|---|---|---|---|

| 管理場站規模 | 2025 年目標 > 1,300 場、> 14.6 萬車位 | 次之至數百場 | 規模經濟與品牌吸引力 |

| 系統研發製造 | 自研硬體/雲端/API 串接 | 多採外購或部分自研 | 客製速度與整合廣度 |

| 維運網絡 | 全台多據點、24h 客服 | 覆蓋較鬆散 | 響應速度與穩定性 |

| 路邊智慧停車 | 太陽能開單、雲端化 | 正在導入或試點 | 公部門標案競爭力 |

| EV 充電整合 | 合作落地、年新增規劃 | 覆蓋逐步擴張 | 停車+充電一體化 |

核心競爭力

技術研發實力:車牌辨識、邊緣設備、雲端平台、API 套件化。累積 10 項專利,包含雙發明專利(發明第 I563474 號、發明第 I745971 號)及新型專利(新型第 M594715 號)。

專利與智財:路邊雲端開單與停車系統專利群,強化門檻。

產品線完整性:從設備到平台到營運的端到端方案。

品牌價值定位:城市車旅成為全台最大停車管理品牌,信任度高。

市場滲透與通路:百貨/醫院/公部門長期經營,口碑與續約率高。

成本控制能力:服務型結構分散硬體波動,工程與維運流程優化。

榮獲營運優良肯定

公司多年來獲得多項專業認證與獎項,包含 2015 年第 13 屆民間參與公共建設金擘獎、2017 年國家卓越建設獎最佳管理維護類、2019 年 ISO 9001:2015 停車場經營管理服務證書、2020 年台灣地區大型企業排名製造業經營績效排名第 238 名、2023 年 112 年新北市公有路外停車場「金停獎」最佳管理維護類、2023 年 112 年全國營業人開立雲端發票競賽重量級第 1 名、2024 年財政部 113 年度全國營業人開立雲端發票競賽重量級第二名等。

近期重大事件分析

2024 年 11 月:根據證交所規定,阜爾運通符合融資融券的審查標準,正式納入融資融券交易行列,提升股票流動性。

2024 年 11-12 月:法說會揭示 2025 年營收與獲利將優於 2024 年,受惠路邊智慧停車開標、商場新案與醫療整合深化。市場反應偏多。

2025 年 4 月:法人說明會公布 2024 年營收 47.1 億元、EPS 7.14 元,規劃配發現金股利 6 元,投資人關注度升溫。

2025 年 2Q-9 月:營收屢創新高,9 月單月 5.64 億元、年增 44.43%,累計前三季年增 22.58%。

治理面:董事會與股東會通過強化子公司監理與內控,提升治理品質。

業務面:雙北路邊智慧停車標案備戰、大型商辦與商場系統建置持續,與 eTreego 的 EV 充電生態拓展。

事件影響評估與應對

對營運:新案帶動營收動能,短期毛利率受工程與修繕費用影響,預期隨規模化與費率調整逐步回升。

對市場:領先地位鞏固,公部門標案成功率提升將擴大營運可見度。

後續追蹤:路邊停車開標結果、EV 充電滲透率、海外專案落地情形。

未來發展策略展望

短期發展策略(1-2 年)

營運目標:2025 年場站超過 1,300 場、車位破 14.6 萬,維持雙位數營收成長。

產能與研發:強化邊緣設備可靠度、持續優化雲端平台與資安維運。

市場拓展:路邊停車開單系統積極投標,大型商辦、百貨與醫療標杆案持續導入。目前手中約有 10 多個在談大型訂單,預期陸續導入,部分案件 2026 年初開始營運,雙北市智慧停車路邊格即將開標。

人才與組織:加大 API/AI/資安人才引進,優化全台維運網絡密度。

財務規劃:以現金增資支應擴張與前置投入,維持低債性結構與財務彈性。

中長期發展策略(3-5 年)

策略投資:評估同業整合與區域性併購,強化本土與亞太規模。台灣停車場服務市場預見未來 10 至 15 年內趨於飽和,為避免過度依賴本地市場,公司積極推動同業整合與併購策略,擴大規模及市占率。

技術路線圖:第五代停車系統、更多 AI 視覺/邊緣運算、資料驅動動態計費。

全球布局:東南亞多據點試點營運,日本市場代理/合資模式驗證。以「城市車旅」品牌直接在當地布點,透過停車場服務整場輸出,加速系統及服務推廣。

產品線發展:停車+充電+會員+廣告與場域商務,智慧樓宇全棧解決方案。跨入智慧辦公樓宇建案,提供「貴賓停車管理+辦公訪客管理+大樓門禁管理」全套智能管制服務。

永續目標:推進低碳設施(太陽能、自動化節能)、提升綠電占比與 ESG 治理。開發節能型路邊開單系統,符合綠色智慧城市趨勢。

生態圈打造

整合線上虛擬與線下實體資源,開創停車平台通路,打造全方位停車服務生態圈,延伸停車相關增值服務(如車輛保養、洗車、租車等)。

風險與因應

原物料波動:電子料件與馬達成本浮動,以多來源採購、備料與標案價格轉嫁對沖。

人才與維運密度:場域增多帶動維運壓力,以流程標準化與數位工具降低人力強度。

公部門標案競爭:以專利、雲端能力、太陽能設備可靠度與過往驗收紀錄護城河。

海外法規與本地競爭:採在地合作與分階段佈局,降低初期資本承擔。面對政策、法規和文化差異,公司強調技術優勢及經驗傳承,攜手當地夥伴,計劃長期穩健擴張海外市場。

投資價值綜合評估

結構優勢:以管理服務為主的現金流,搭配系統銷售的技術槓桿,形成韌性結構。

擴張動能:路邊智慧停車開標、商辦百貨醫療新案、EV 充電場域增值,為 2025-2026 年成長主軸。

規模經濟:已建立全台服務密度與品牌心智,續約與跨案導入率高。

財務體質:現增補強資本、低債務槓桿、治理加強,維持投資彈性。

評估結論:以穩健營運、持續創新與標案擴張三軸並進,龍頭地位穩固,長線成長能見度佳。

重點整理

雙引擎模式:管理服務為現金流主體,系統銷售為技術槓桿,帶動案源與長約。

規模與品牌:場站數與車位數領先,同時建立 API/雲端/維運密度之高門檻。

技術與資安:ANPR、太陽能路邊開單、雲端管理、ISO 27001 強化平台韌性。

財務表現:2025 年營收持續創高,9 月單月 5.64 億元年增 44.43%,2024 年 EPS 7.14 元並擬配息 6 元。

成長驅動:路邊智慧停車標案、商辦百貨醫療新案、EV 充電一體化、智慧樓宇整合。

中長期佈局:東南亞在地化推進,評估併購整合,以資料與會員經濟擴大場域價值。

風險控管:料件波動以多元採購與價格轉嫁對沖,治理與內控強化,維持財務彈性。

參考資料說明

公司官方文件

-

阜爾運通股份有限公司 2024 年度與 2025 年度法說會簡報。本文整合法說數據、產品結構、區域營收概況與未來展望,包含治理措施與營運策略之最新內容。

-

阜爾運通 2024 年度與 2025 年度季報與財報摘要。本文財務分析引用合併營收、毛利率、營業利益率、稅後淨利與每股盈餘等指標。

-

城市車旅品牌官網與 PSS 集團官網之產品與服務資訊。本文之系統特性、專利與認證、服務據點等資料據此彙整。

研究報告

-

券商與投顧產業研究(2024-2025)。評估阜爾運通雙引擎策略、路邊智慧停車開標進度與 EV 生態整合對營收與獲利的推進效果。

-

產業機構報告(2024-2025)。就智慧停車產業規模、路邊停車數位化政策、EV 充電樁普及進程提供量化趨勢,支撐市場機會評估。

新聞報導

-

財經媒體產業分析專文(2024.12-2025.09)。報導 2025 年單月與累計營收創高、法人法說重點、路邊停車與大型商場新案導入。

-

商業媒體專題報導(2024-2025)。梳理公司市場地位、品牌經營、客戶案例與海外拓展策略。

永續發展文件

- 公司 ESG 與資安相關聲明與認證資料(2023-2025)。說明資安管理、節能設備導入、太陽能路邊開單設備與充電樁整合之永續實踐方向。

註:本文資料時間以 2024-2025 年公開資訊與公司法說內容為主,重複資訊以較新日期為優先。所有數據與圖表為公開可得資訊之彙整。本文不構成投資建議,投資請自負風險。