微矽電子(8162):功率半導體後段測試與製程整合的利基領導者

公司概要與發展歷程

公司基本資料與產業定位

微矽電子股份有限公司(Micro Silicon Electronics Corp.,股票代號 8162)成立於 1987 年 8 月 11 日,總部位於新竹縣竹東鎮沿河街 395 號,2024 年 3 月正式掛牌上市。公司代表人暨總經理為張秉堂,副總經理兼發言人為王志成。實收資本額約 6.87 億元新台幣,資本額約 10 億元新台幣,員工約 600 人,產業別為半導體類 24。

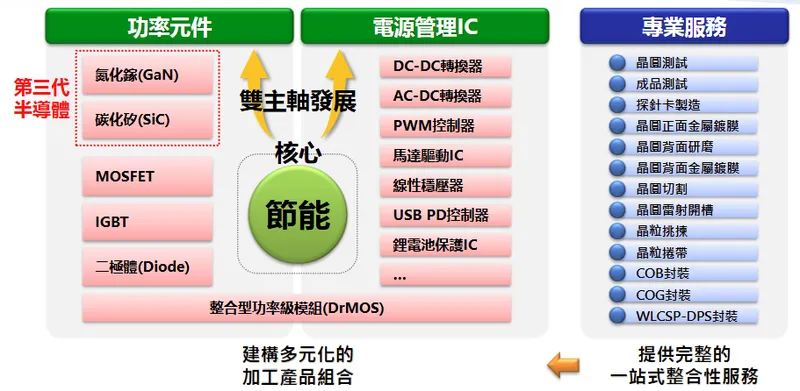

微矽電子定位為半導體後段測試與製程服務專業廠商,深耕產業超過 38 年,以節能為營運核心,專注電源效率利基市場。公司提供晶圓測試、成品測試、晶圓薄化與金屬鍍膜、晶圓切割,以及晶圓級與小量封裝等一站式整合方案,深耕電源管理 IC(Power Management IC,PMIC)、MOSFET 與第三代半導體(GaN、SiC)等功率器件領域,聚焦高效率、節能應用鏈。

發展里程碑

微矽電子的發展歷程展現其技術深化與市場拓展的軌跡:

- 1987 年:公司成立,建置晶圓切割產線。

- 1998 年:建立 BGBM(晶圓背面研磨與背金屬鍍膜)產線。

- 2001 年:切入 MOSFET 測試領域。

- 2003 年:建立晶圓測試與探針 IC 測試線,跨足邏輯領域。

- 2006 年:切入 PMIC 測試,奠定電源管理長期主軸。

- 2014 年:建立 FSM(晶圓正面金屬鍍膜)產線。

- 2016 年:切入 GaN 測試與切割。

- 2018 年:切入 LCD 驅動 IC 測試與 COG 封裝。

- 2019 年:切入 SiC 測試與切割,並導入 WLCSP-DPS 封裝。

- 2023 年:自建探針卡製造產線,整合能力再強化;同年第三季通過國際車用大廠認證,正式跨入車用半導體供應鏈。

- 2024 年 3 月:股票正式掛牌上市。

組織與據點概況

微矽電子擁有兩大生產基地,分工明確並相互支援:

竹東廠(新竹縣竹東鎮):土地面積 1,629 坪(自有),建物面積 1,000 坪(自有)。核心職能涵蓋晶圓測試、晶圓薄化、切割與成品測試。

竹南廠(苗栗縣竹南鎮):土地面積 2,434 坪(自有),建物面積 5,768 坪(自有)。主責晶圓薄化、切割與部分測試,並作為新產線擴充重心。

圖(1)營業據點(資料來源:微矽電子公司網站)

產能策略上,竹東廠偏重測試,竹南廠偏重薄化與切割,依市場調度分工互補。竹南廠正持續擴建智能化產線,以對應 GaN、SiC 與高功率 PMIC、MOSFET 的成長需求。

主要業務範疇分析

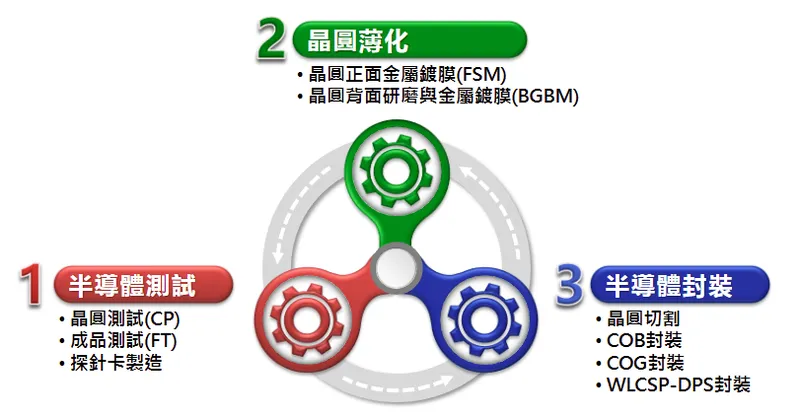

產品系統與服務體系

微矽電子以一站式整合為價值主張,串接「測試-薄化(金屬)-切割-封裝」的關鍵後段環節,降低客戶流程斷點與時程風險,同時以自製探針卡、測試治具、製程改機能力提升測試良率與效率。

圖(2)主要營業項目(資料來源:微矽電子公司網站)

半導體測試

涵蓋晶圓測試(Probe)與成品測試(FT)。公司自製探針卡與測試治具,聚焦高耐壓、高電流功率測試。主力對象包括 PMIC、MOSFET、GaN、SiC、邏輯及其他 IC。

晶圓薄化與金屬鍍膜

提供 BGBM(背研與背金屬)與 FSM(正面金屬)服務。強項在高可靠薄化與金屬互連,對應功率器件之散熱與導電需求。實績達成 MOSFET 超薄晶圓 38 μm(A4 紙約 100 μm 作為對照)。

封裝服務

提供 WLCSP-DPS、COB、COG 等封裝服務,配合特定應用的小量或工程導入。目標是補齊關鍵節點,維持一站式綜效,而非與大型 OSAT 比規模。

圖(3)產品與製程(資料來源:微矽電子公司網站)

應用領域與目標客群

終端市場類別

產品應用涵蓋快速充電器、家電、筆電、行動裝置、AI 資料中心與伺服器電源、無人機、機器人、車用電子與新能源(OBC、DC-DC、牽引逆變、儲能、充電樁)等領域。

圖(4)關鍵核心技術(資料來源:微矽電子公司網站)

客群特徵

主要客戶為國際功率半導體與 PMIC 大廠,包含 Navitas、Infineon 等;對測試精度、能效與可靠度要求嚴格,偏重歐美與台灣高階市場。

產業鏈定位

位居後段測試與製程整合樞紐,向上銜接晶圓廠(含第三代材料供應),向下協作封裝與模組廠,成為高效率電源與功率鏈的關鍵節點。

技術優勢與研發動能

核心技術堆疊

公司掌握高耐壓高電流晶圓級探針卡與治具自主開發、晶圓薄化與正背面金屬鍍膜的製程整合與載板技術、GaN 與 SiC 晶圓測試方法學、失效機制掌握與量產經驗。

專利、設備與製程整合

具備設備改機能力與軟硬體整合實力,縮短導入時程並降低損耗;自動化與智能化製程控制,穩定良率、縮短 Cycle time、提升產能利用率。

車規與驗證

2023 年通過國際車用大廠認證,切入高可靠與長壽命應用門檻,擴大高附加值市場。

市場與營運分析

產品營收結構與成長重點

以下占比為公司對外揭露的年度結構變化與聚焦重點,具體數字以 2024 年度簡報數據為基準。

半導體測試:占比 71%,年增 4 個百分點,為最大業務;其中 PMIC 測試約占 51%,為長期穩定支柱。

晶圓薄化:占比 22%,受 MOSFET 與高功率需求帶動,薄化與背金屬鍍膜維持剛性需求。

半導體封裝:占比 7%,功能性與策略性強於規模性,定位於補齊一站式鏈結。

PMIC 測試:占比 51%,受 DDR5 與 AI PC 用電管理需求擴大,維持穩定成長。

MOSFET:合計 33%(薄化 22%、測試 11%),高功率與低功耗並行拉動。

第三代半導體:占比 9%,年增 1 個百分點,GaN 在快充後向資料中心、機器人延伸;SiC 小量量產中,車用、儲能為中長期驅動。

區域市場分析與布局

公司未全面公開營收區域占比;依客戶結構推估,歐美與台灣為主要收入來源,其中歐美因高階功率應用比重高而具代表性。中國大陸市場需求偏向成本導向,與微矽定位差異化。公司以高規技術服務與客製化優勢,鞏固歐美與台灣高階市場。

註:上圖為研究性推估,用以呈現策略重點,非公司正式揭露占比。

市場策略

強化歐美高階功率與 AI 伺服器電源生態;台灣深耕 IC 設計與供應鏈樞紐;針對日本與東南亞新能源鏈條逐步擴點。

客戶結構與價值鏈定位

以下以關聯圖呈現公司與產品線、區域與重點客戶構成之關係樣態(示意)。

客戶類別

國際功率半導體與 PMIC 大廠(例:Navitas、Infineon);系統電源、模組與 AI 伺服器電源鏈供應商;車用電子與新能源應用鏈之 Tier 1 與 Tier 2。

價值鏈角色與創值模式

以高門檻測試與薄化工藝創造代工附加價值;以自製探針卡與製程改機能力降低客戶時間與風險成本;以一站式整合提升交期確定性與量產可靠度。

供應鏈整合度

與上游晶圓材料與晶圓廠維持多供應商策略;下游與封裝廠、模組與系統商協作,提高拉貨與驗證效率;車規導入提升鏈結黏著度。

財務與營運績效

近期營收與獲利表現

2024 年(簡報揭露)

2024 年第三季營收 2.897 億元(年增 23%、季增 22%),毛利率 24%;2024 年第四季營收 2.954 億元(年增 4%、季增 2%),毛利率未揭露;2024 年前三季累計營收 7.687 億元(年增 24%),毛利率 19%,EPS 0.79 元。

2025 年上半年(外部彙整資訊)

累計營收 6.38 億元,年增 33%;第二季營收 3.4 億元,季增 14%、年增 43%;毛利率約 27%,第二季約 31%;產能利用率自 74%升至 79%;上半年營業利益約 7,850 萬元,稅後淨利 6,065 萬元,EPS 0.88 元。

2021~2024 年第一至第三季對比(重點)

2021~2023 年因週期與庫存調整,毛利率自 40%下滑至 14%;2024 年毛利率回升至 19%(前三季),營運轉折已現;2025 年上半年數據續強,顯示產品組合與成本控管成效。

財務觀察與驅動因素

毛利率回升主因

高毛利測試占比提升(PMIC、GaN 與 SiC);智能化生產導入,良率與 Cycle time 改善;客戶庫存正常化、接單動能回溫。

營運現金與資本配置

近期未見發債、現增或可轉債計畫;擴產以營運現金與內部資源為主,財務結構穩健;2025 年 10 月起可融資融券,市場流動性提升。

產能與製造佈局

生產基地與擴充重點

竹東廠:測試為主,兼具薄化、切割與成測彈性。

竹南廠:薄化、切割與部分測試的量產樞紐,智能化擴產核心。

擴產進度與目標

新增廠房面積約 2,045 坪,規劃新增約 100 組晶圓測試設備;2024 年起分階段投產;2025 年度計畫:BGBM 擴產預計第三季完成;FSM 新製程驗證第四季完成並著手量產;PMIC 與 MOSFET 測試擴產第二季完成部分、第三季完成剩餘。

製造效能與成本控管

自研治具與設備改機縮短導入時程;智能化製程控制提升產能利用率與良率;多供應商策略分散材料風險,GaN 與 SiC 材料成本壓力以製程效率對沖。

競爭態勢與市場地位

主要競爭者樣貌

台灣大型 OSAT:日月光、矽品、華泰、南茂、力成、超豐、京元電、欣銓、台星科等。

競爭差異

大型 OSAT 偏向量產封裝與廣域測試版圖;微矽電子專注功率器件後段測試、薄化與晶圓級金屬,強調高電壓高電流測試能力、超薄化與材料工藝,以「垂直整合的一站式小而專」建立壁壘。

競爭優勢整理

核心技術力:耐高壓高電流探針卡、自研治具與改機能力、38 μm 超薄化量產紀錄。

一站式整合:測試-薄化-金屬-切割-封裝的串接,縮短交期、降低風險。

車規導入:通過國際車廠認證,具備高可靠與嚴格品質體系能力。

聚焦市場:PMIC、MOSFET 與第三代半導體功率應用的利基龍頭。

彈性與速度:工程導入速度快、客製化能力高,貼近歐美高階客戶需求。

近期重大事件與影響

重大事件時間軸與影響評估

2023 年第三季:通過國際車用大廠認證。影響:開啟車用功率器件驗證與量產之門,帶動中長期高毛利曲線。

2024 年 3 月:正式上市。影響:公司治理與透明度提升,資本市場能見度增加。

2024 年下半年~2025 年:竹南廠擴產分階段投產。影響:量能與效率同步提升,對 GaN、SiC、PMIC、MOSFET 的放量支撐加強。

2025 年上半年:營收與毛利率明顯回升。影響:產品組合優化與製程效率改善同步顯現,營運體質強化。

2025 年 10 月起:可融資融券交易。影響:市場流動性改善,投資人結構更均衡。

未來發展策略展望

短期(1~2 年)

營運目標:維持營收成長與毛利率改善,強化現金創造。

產能擴充:完成 BGBM、FSM 與 PMIC、MOSFET 測試擴產節點;提高產能利用率。

研發專案:GaN 高頻高壓測試方法、SiC 車規長時驗證方案、探針卡量產規格升級。

市場拓展:加速 AI 伺服器 800V HVDC 生態鏈驗證、DDR5 與 AI PC 電源管理需求承接。

人才與治理:強化製程與設備工程人才梯隊,持續優化營運指標。

中長期(3~5 年)

策略投資:持續投入第三代半導體量測與金屬工藝;工程導入與量產銜接能力升級。

全球布局:深化歐美關鍵客戶生態,評估亞太供應鏈節點之服務據點合作模式。

產品線發展:提升 GaN 與 SiC 比重,發展高功率、高頻率測試平台,擴展車用與能源存儲。

組織擴張:導入更高自動化比率與數據化決策體系,擴大工程量能。

永續發展:聚焦節能測試與高效率電源應用鏈,結合 ESG 減碳場景,深化外部協作。

產業趨勢與機會、風險提示

結構性機會

AI 與雲端算力升級:資料中心功耗與功率密度提升,帶動 GaN 高效電源解決方案滲透。

AI PC 與 DDR5 普及:帶動 PMIC 用量與規格升級,穩定推進測試需求。

車用與再生能源:SiC 在 OBC、牽引逆變與儲能系統的滲透率上行,帶動高可靠測試與薄化工藝需求。

潛在風險

原材與設備成本波動:矽晶圓、GaN、SiC 等材料仍有供需瓶頸,交期與成本波動需以多供應商與效率管理對沖。

景氣與貿易變數:地緣政治、關稅與技術管制對供應鏈流動性與導入時程可能造成不確定。

同業擴產競爭:大型 OSAT 與區域對手切入功率細分領域,技術差距需以研發深度維持。

綜合投資評估

核心優勢歸納

技術深度與流程整合:以探針卡、薄化與金屬鍍膜為核心工藝,搭配自動化與改機能力,建立測試良率與時程優勢。

應用聚焦:鎖定 PMIC、MOSFET、GaN 與 SiC 功率鏈,搭上 AI、DDR5、車用與儲能長期浪潮。

客戶結構優質:深耕歐美高階市場,導入車規,提升黏著度與單價曲線。

財務體質改善:營收與毛利率回升、產能利用率提升,擴產帶動營運槓桿。

風險與對策

原材價格與交期波動:以多來源策略與製程效率對沖;競爭加劇:持續技術迭代與車規滲透,鞏固高門檻利基;終端需求循環性:以多應用佈局分散波動,強化工程導入速度。

整體觀點:微矽電子以「高門檻功率測試與薄化金屬工藝」與「一站式整合」建立差異化護城河,結合 AI 電源、DDR5、車用與新能源結構性成長,營運拐點已現並延續至 2025 年。中長期投資評價關鍵在於 GaN 與 SiC 比重提升、車規量產曲線與 FSM、BGBM 擴產轉化效率。以現階段資訊評估,屬具備成長彈性與技術溢價的利基型供應商。

重點整理

微矽電子深耕半導體後段測試與製程服務 38 年,以節能為核心,專注電源管理 IC、MOSFET 及第三代半導體(GaN、SiC)領域。公司提供晶圓測試、薄化、金屬鍍膜、切割與封裝的一站式整合服務,建立高門檻技術壁壘。

2024 年營運轉折明確,前三季營收 7.69 億元(年增 24%),毛利率回升至 19%;2025 年上半年營收 6.38 億元(年增 33%),毛利率提升至 27%,產能利用率自 74%升至 79%,顯示產品組合優化與製程效率改善成效。

產品營收結構以半導體測試為主(71%),其中 PMIC 測試占 51%為穩定支柱,MOSFET 薄化與測試合計 33%,第三代半導體測試占 9%且持續成長。應用涵蓋快速充電、AI 資料中心、無人機、機器人、車用電子與再生能源等高成長領域。

公司擁有竹東與竹南兩大生產基地,竹南廠正擴建智能化產線,新增約 2,045 坪廠房與 100 組測試設備,BGBM 擴產預計 2025 年第三季完成,FSM 新製程第四季完成並量產,PMIC 與 MOSFET 測試擴產分階段完成。

技術優勢包括自製探針卡與治具、38 μm 超薄化量產紀錄、設備改機與軟硬體整合能力。2023 年通過國際車用大廠認證,切入高可靠車用半導體市場。競爭對手為日月光、矽品等大型 OSAT,但微矽以垂直整合的一站式小而專策略建立差異化優勢。

未來成長驅動包括 AI 伺服器 800V HVDC 架構、DDR5 與 AI PC 電源管理、車用與再生能源 SiC 應用。公司持續投入 GaN 與 SiC 研發,強化車規量產能力,深化歐美高階市場布局。

風險因素包括原材料價格波動、地緣政治與貿易變數、同業擴產競爭。公司以多供應商策略、製程效率提升、技術迭代與多應用佈局對應風險。

整體評估,微矽電子以技術深度、一站式整合與聚焦利基市場建立護城河,搭上 AI、車用與新能源長期趨勢,營運拐點延續,屬具備成長彈性與技術溢價的利基型供應商。

參考資料說明

公司官方文件

-

微矽電子2025 年 1 月 13 日法人說明會簡報。內容涵蓋公司簡介、發展歷程、產線配置、產品與服務體系、2024 年營運數據、2025 年展望與擴產進度。作為本文關於業務結構、產能規劃與財務對照之主要依據。

-

微矽電子 2024 年度公開財報與公告資料。提供營收、毛利率、費用與 EPS 等關鍵財務指標,用於年度與季度比較。

-

臺灣證券交易所上市資訊與公司基本資料頁。作為掛牌資訊、產業別與基本資料之交叉驗證來源。

研究報告與市場評論

-

產業研究與法人評論(2024~2025 年)。聚焦微矽電子在 PMIC、MOSFET 與第三代半導體的測試與薄化定位,並對 2025 年擴產、毛利率改善與市場需求給予正向觀點。

-

投資研究平臺與專欄彙整(2024~2025 年)。彙整公司營收走勢、月營收公告、產能利用率與應用市場變化,佐證本文對營運拐點與成長驅動的描述。

新聞報導

-

產經媒體針對微矽電子擴產、GaN 與 SiC 測試需求、AI 伺服器 800V HVDC 架構與 DDR5 驅動等主題之報導(2024~2025 年)。用於應用端需求脈絡與趨勢之補充。

-

公司公告之月營收與重要訊息(2025 年上半年~第三季)。作為短期成長數據與毛利率趨勢參考。

永續與政策文件

- 能源轉型與節能政策趨勢文件。用於闡述功率半導體在節能減碳趨勢下的中長期需求背景。

註:參考資料均以 2024~2025 年公開資訊為主,部分區域占比圖為研究性推估,僅作策略重點呈現之用;本文不附原始連結,以避免連結失效影響可讀性與完整性。