台耀化學(4746):利基型原料藥與高階 CDMO 雙引擎驅動的成長路徑

公司概要與發展歷程

台耀化學股份有限公司(Formosa Laboratories, Inc.,股票代號:4746)成立於 1995 年 12 月,為台灣具國際競爭力的原料藥(API)與 CDMO(Contract Development and Manufacturing Organization)服務企業。公司專注於膽固醇磷酸鹽結合劑、維他命 D 衍生物、消炎止痛與呼吸系統用藥、中樞神經系統用藥、抗癌活性成份,以及高階無菌針劑與 ADC(Antibody Drug Conjugate,抗體藥物偶聯體)等領域。

公司以垂直整合能力與多國法規認證為基礎,形成從原料藥到製劑的一站式供應能力。創立時間為 1995 年,以原料藥製造與國際法規市場為導向。總部位於桃園蘆竹,持續擴充高階製劑產線與研發能量。台耀在全球市場定位為利基型 API 全球供應商、ADC 與無菌針劑 CDMO 服務提供者,在產業價值鏈中扮演上游 API 與中游製劑代工整合者角色,逐步擴展至下游商業化授權。

發展歷程與重要里程碑

台耀的發展軌跡反映台灣生技製藥產業的轉型升級。1995 年公司成立,建立合成原料藥技術基礎。2008 年併購聯僑生物科技,強化紫外線吸收劑與化妝品材料技術版圖。2009 年興櫃掛牌,2011 年轉上市,正式進入資本市場。

2016 年至 2024 年期間,利基 API 於歐美中國市場持續擴展,維他命 D 衍生物獲多市場採用。2022 年至 2024 年,蘆竹針劑廠完成查廠;2024 年 7 月通過美國 FDA GMP 稽核,8 月完成 TFDA 一般產線查廠,並推進 EMA 稽核時程。2024 年至 2025 年,收購北美 SynChem-Formosa 擴建,強化美國臨床與商業 CDMO;ADC 客戶進入 Phase 1/2 並開始放量;Eribulin Injectable 多國授權與出貨時程明確。

組織規模與全球據點

台耀主要基地位於桃園蘆竹,擁有高規格 API 與無菌針劑廠,含細胞毒性產線。海外據點包括日本東京的 Formosa Laboratories Japan,以及美國芝加哥的 SynChem-Formosa(研發與臨床代工擴建中)。研發中心設於台灣總部,擴充 ADC Linker-payload、Peptide 與製劑放大量產能力。

產能配置方面,API 為主力產品,針劑產能快速擴張。ADC-DS 新產線完成驗證,商業規模放大可行。公司員工人數達 194 位,持續投入研發與生產人力。

核心業務與技術分析

產品系統與應用領域

台耀的產品系統涵蓋多個醫療領域,形成完整的產品組合。主力 API 包括膽固醇磷酸鹽結合劑(Sevelamer、Colestipol、Colesevelam HCl 等),應用於慢性腎臟病高磷血症與高血脂治療,長期供不應求。維他命 D 衍生物應用於乾癬、副甲狀腺亢進、骨質疏鬆與腎性骨病變,屬自有專利產品。

製劑與針劑方面,公司提供無菌水針與凍乾產品線。自有癌症針劑 Eribulin Injectable 已台灣上市,多國授權。臨床與商業代工服務涵蓋貧血藥、GLP-1、腎臟病相關藥物等。

圖(1)自有針劑產品開發與授權(資料來源:公司網站)

高階 CDMO 服務為公司重要成長動能。ADC(抗體藥物偶聯)一站式服務,從 Linker-payload、Bioconjugation 到 DP 商業化,客戶涵蓋美、歐、日、澳與台灣。Peptide 合成與製劑開發持續推進,多項臨床階段專案由臨床前推進至放大量產。

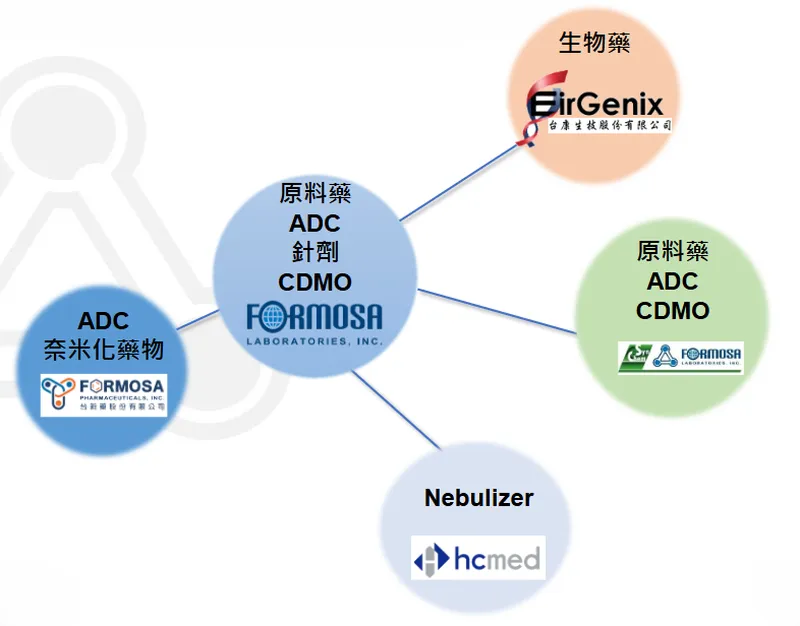

圖(2)多角化結盟經營以其商機最大化(資料來源:公司網站)

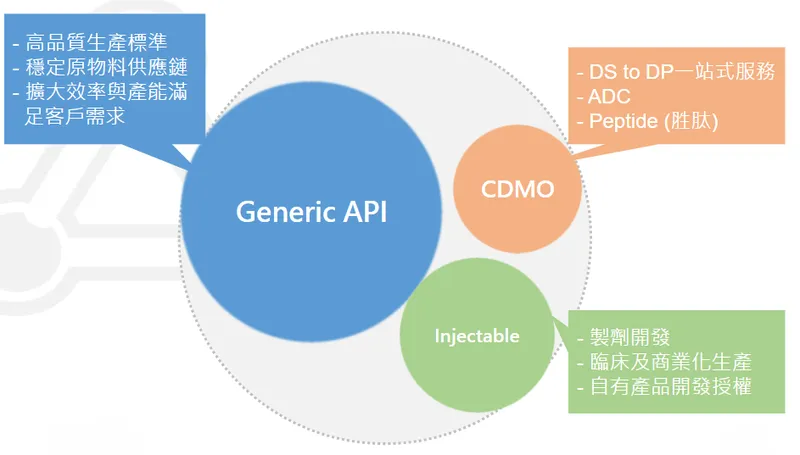

圖(3)全方位CDMO-提供一站式服務(資料來源:公司網站)

應用領域與市場定位

台耀產品終端市場包括腎臟病與心血管代謝(高磷、高脂)、皮膚科與骨骼健康、腫瘤用藥、呼吸系統、神經中樞等領域。解決方案特色在於DS to DP 一站式服務,原料藥合成到製劑臨床量產鏈路完整。

ADC 平台能力涵蓋連接子與載荷設計、偶聯與製劑的整合,縮短時程、提升可製造性。合規與品質方面,多國法規體系核可,提升市場准入與客戶信心。價值主張為高技術門檻加上長約穩定供應加上一站式臨床與商業量產,降低客戶開發風險與時間成本。

技術優勢與研發能量

台耀核心技術包括多步驟合成、連續反應、無菌製程、細胞毒性處理、ADC 偶聯放大量產。專利布局方面,維他命 D 衍生物等自有專利,API 與製劑配方技術深化。法規認證包括 FDA/TFDA 已完成稽核,EMA 稽核規劃中,GMP 規範覆蓋臨床與商業。

產學與產業合作方面,與台康生技、irGenix、hcmed 等合作,擴充 ADC、生物藥與奈米化等技術版圖。公司持續投入研發創新,特別在 AI 與自動化領域,並積極進行專利佈局,以鞏固市場競爭力。

圖(4)整合式研發與生產服務(資料來源:公司網站)

市場與營運分析

營收結構與成長動能

根據 2024 年度與 2025 年度階段數據,台耀營收結構呈現穩健成長趨勢。2024 年營收總計 4,731 百萬 NTD,年增 8%。其中膽固醇磷酸鹽結合劑 1,638 百萬 NTD(年增 4%),維他命 D 820 百萬 NTD(年增 1%),呼吸用藥 576 百萬 NTD(年增 20%),CDMO 467 百萬 NTD(年減 10%),其他 813 百萬 NTD(年增 40%)。

2025 年前 10 月補充數據顯示,膽固醇磷酸鹽結合劑營收 13.66 億 NTD,美元計年增 30%。維他命 D 衍生物 6.27 億 NTD,年增約 10%。類固醇 4.97 億 NTD,年增 306%(新品與原廠需求)。呼吸用藥出貨年減約 8%,但維持高市占。CDMO 前 10M25 營收 3.68 億 NTD,年底交付案件可望 2025 年正成長。活性成分因新品上市,前 10M25 年增 26%。[1]

區域市場與外銷布局

台耀外銷比重高達 90%以上,核心市場集中於美洲與歐洲,中國市場近年取得多項藥證後穩健出貨。

美洲與歐洲合計約 70-80%,為長約與高門檻市場。中國與亞洲其他市場約 20-30%,隨藥證進展逐步提升。公司積極拓展國際市場,建立完整的銷售及服務網絡。

財務績效與獲利能力

2024 年個體毛利率 39.4%、營益率 42.0%、淨利率 44.0%,EPS 1.31 元,每股淨值 63.90 元。2023-2024 各季毛利與費用率維持高檔。2025 年前三季個體毛利率 45%、營益率 19%、淨利率 8%,EPS 2.44 元。

2025 年 3Q 淨利率提升至 28%,反映轉投資評價回升(台康生技股價回升因素)。2025 年截至 2 月營收 659 百萬 NTD,年增 15%。前 10M25 營收年增 5%,美元計年增 8%,個體美元計年增 11%。[2]

客戶結構與價值鏈定位

客戶群體與長約合作

客戶類別與合作方面,美國原研與學名藥廠為多品項長期供貨對象。歐洲五年長約,每年供應量提升 20%。中國藥證通過後出貨逐步成長。ADC 客戶已進入 Phase 1/2 並開始放量,另有四項 ADC 候選藥物開發中。

價值鏈定位與議價能力

台耀在產業價值鏈中扮演利基型 API 全球供應商加上高階臨床與商業製劑 CDMO 角色。上游為國際化學原料供應(印度 Atul Limited 等),部分中間體垂直整合。中游為連續反應與多步合成加上無菌製程加上 ADC 偶聯與製劑。下游為授權與多國商業供應,自有製劑全球標單與商業化。

議價能力方面,技術門檻與法規認證強化長約與價格穩定度。ADC 與針劑屬高毛利領域,提升整體獲利能力。公司與全球主要新藥研發企業及學名藥廠商建立長期合作,作為原料藥及針劑製劑供應商。

生產基地與產能布局

生產基地與產能配置

台耀主要生產基地位於桃園蘆竹,廠區面積約 69,036 平方公尺,擁有公斤級至噸級反應釜。兩條無菌針劑產線,細胞毒性線,ADC-DS 新產線完成驗證。產能擴充方面,新擴產能增加 20-30%,支援針劑與 ADC 放大量產。

SynChem-Formosa(美國)擴建臨床專案執行,支援北美 ADC 與針劑商機。GLP-1 產線目標 2027 年完成,Cartridge 年產能 3,000 萬劑,搭配組裝線。公司持續投資研發提高生產自動化及數位化水平,提升生產彈性與效率。

生產效率與成本控管

技術升級方面,批次加上連續反應並用,製程自動化、數位化提升良率與能耗效率。成本控管包括長約採購、多元供應來源、部分中間體自製。隨原物料市場 2024 年下半年回落,成本壓力緩和。規模經濟帶來單位成本下降,高值化產品組合提升整體毛利。

公司原物料大多來自國際知名化工企業,透過化學合成自有技術垂直整合部分原料製造。原料成本占公司成本結構重要比例,因國際供應鏈與原材料價格波動而有所影響,公司以多元供應來源與技術優化策略降低風險。

競爭優勢與市場地位

核心競爭力

台耀核心競爭力體現在多個面向。技術研發與法規合規方面,多國 GMP 稽核通過,ADC 一站式平台,無菌針劑商業化能力。專利與市占方面,維他命 D 自有專利,膽固醇磷酸鹽結合劑市占高(部分品項逾 70%)。

產品線完整涵蓋 API 加上製劑加上 CDMO,自有產品授權與多市場供貨。品牌與長約方面,歐美長約提升供應穩定性,多國授權擴大商業覆蓋。公司以技術門檻高、產品結構多元、擁有自有專利及國際 FDA 認證為核心競爭力。

競爭對手與市場態勢

台灣競爭者包括永日(4102)、旭富(4119)、松瑞(4167)、王子製藥(6935)、中化生(1762)、生泰(1777)、神隆(1789)等。中國與印度方面,價格競爭明顯,部分產品規模化供應。

台耀應對策略為高技術門檻加上法規核可加上一站式服務,北美據點擴建強化臨近市場交付。公司透過垂直整合、技術開發與國際佈局,鞏固競爭力並開拓全球市場,未來仍有成長空間與挑戰並存。[3]

近期重大事件與營運節點

重要事件與市場影響

2024 年 7-8 月,高效價針劑廠通過美國 FDA GMP 稽核,TFDA 一般產線查廠完成,EMA 稽核規劃中。2024-2025 年收購並擴建 SynChem-Formosa,北美臨床與商業 CDMO 案件擴張。

2025 年 8 月法說會揭示,CDMO 需求增約 30%,ADC 客戶 Phase 1/2 放量,針劑多國授權,未來 2-3 年貢獻。2025 年 4Q 歐洲 Eribulin Injectable 預計出貨,美國預計 2026 年首季出貨。

市場反應與財務表現

2025 年前半受業外評價與匯損影響,1H25 EPS 為 -0.25 元。3Q25 淨利率升至 28%,反映台康生技股價回升帶動轉投資評價提升。2025 年 10-12 月營收加速,美元計年增 8%,本業營業利益約 2.8 億元。

類固醇新品拉升,活性成分年增 26%,ADC 與針劑商業化帶動 2025-2026 年營收動能。公司積極推動產能擴充與新產品開發,未來營運展望正向。[4]

未來發展策略與展望

短期發展計畫(1-2 年)

營運目標方面,維持 API 長約供應穩定,提升針劑與 ADC 商業化比重。產能擴充包括蘆竹產線效能提升,北美基地擴建完成臨床與商業交付。研發專案方面,ADC 候選藥物加速開發,貧血、GLP-1、腎臟病針劑進入授權與量產。市場拓展包括歐洲與美國 Eribulin 出貨,亞洲新興市場授權深化。

中長期發展藍圖(3-5 年)

策略性投資方面,GLP-1 產線 2027 年完成,Cartridge 年產能 3,000 萬劑。技術路徑包括 ADC Linker-payload 平台升級,Peptide 與奈米化製劑拓品。全球布局方面,北美臨床到商業供應鏈成形,多國授權提高市場覆蓋。

產品線發展維持利基 API 領導地位,製劑占比提升,毛利結構優化。永續目標方面,ESG 方案持續落地,強化能源效率與合規管理。公司積極響應全球 ESG 永續發展趨勢,將環保理念融入產品設計與生產製程中。

投資價值綜合評估

優勢與成長動能

本業穩健方面,利基 API 長約加上多國認證,供需長期緊平衡。高值化轉型包括針劑與 ADC 一站式服務,提升毛利與客戶黏著度。海外擴張透過 SynChem-Formosa 擴建,臨近北美客戶需求。多元授權方面,Eribulin 多國授權與出貨時程確立,現金流可見度提升。

風險因素與應對策略

價格競爭方面,中國與印度供應商壓力,以技術門檻加上合規與長約應對。原料波動藉長約與多元供應、部分中間體自製降低風險。法規時程方面,多國稽核影響上市時程,公司既有通過紀錄降低不確定性。業外變動包括轉投資評價波動影響 EPS,本業現金流與長約收入穩定。

重點整理

台耀以利基型 API 加上高階無菌針劑與 ADC CDMO形成雙引擎,營運結構向高附加價值轉型。2024 年營收年增 8%,2025 年前 10 月年增 5%,美元計年增 8%。API 與活性成分維持成長,類固醇與新品拉動顯著。

法規合規形成市場壁壘,2024 年完成美國 FDA GMP 稽核,TFDA 查廠完成,EMA 稽核規劃中。Eribulin Injectable 已多國授權,歐洲預計 2025 年 4Q 出貨,美國 2026 年首季出貨,現金流能見度提升。

ADC 客戶進入 Phase 1/2 並開始放量,另有多項候選藥物開發。SynChem-Formosa 擴建支援北美臨床與商業需求。GLP-1 產線規劃 2027 年完成,Cartridge 年產能 3,000 萬劑,配合組裝線形成完整供應能力。

風險包含價格競爭、原料波動與法規時程,但公司以技術門檻、長約與一站式能力應對。本業現金流穩定,轉投資評價波動在可控範圍。在全球醫藥產業升級周期下,台耀兼具本業穩健加上高值化擴張,以法規與技術優勢強化供應鏈地位,2025-2027 年進入製劑占比提升、CDMO 商業化深化的關鍵階段。

參考資料說明

公司官方文件

-

台耀化學股份有限公司 2025 年 4 月 2 日法人說明會簡報。本文主要依據簡報中的營收結構、CDMO 一站式服務、ADC 平台能力、針劑產線查廠與授權進度、GLP-1 產線規劃等關鍵資訊進行整理與分析。

-

台耀化學 2024 年度財務與營運資料彙編。本文財務指標與產品別營收金額、比重等,依據公司公開資訊作交叉整理。

-

台耀化學 2024-2025 年度多國法規稽核與市場授權公告。針對 FDA/TFDA 稽核完成與 EMA 稽核規劃、Eribulin 多國授權與出貨時程進行說明。

研究報告

-

法人研究機構產業報告(2024-2025 年)。針對台耀在 ADC、無菌針劑、GLP-1 等高附加價值領域的佈局評估,與本業 API 長約供需分析。

-

市場研究與投資報告(2025 年 8 月)。彙整法說會更新重點,包含 CDMO 需求增幅、北美據點擴建進度、ADC 客戶臨床階段與放量狀況評估。

新聞報導

-

2024-2025 年度產業新聞與公司動態。報導台耀美國 FDA GMP 稽核完成、SynChem-Formosa 擴建、Eribulin 多國授權簽署與歐洲/美國出貨時程。

-

2025 年度市場反應與法人買超動向。整理公司營收月報、季報數據與股價變化,反映市場對高附加價值產品與 CDMO 展望。

永續發展文件

- 台耀化學 2022-2024 年 ESG 報告。說明公司環境永續與治理機制、能源效率與減碳方案、品質與合規管理與供應鏈責任。

註:上述資料來源均依公開資訊與公司簡報內容彙整,引用時間點以 2024-2025 年公開資訊為主;未附原始連結以避免失效。