華立企業(3010):高科技材料通路巨擘,領航多元產業創新

公司概要與發展歷程

公司基本資料

華立企業股份有限公司(Wah Lee Industrial Corp.,股票代號:3010.TW)成立於 1968 年 10 月 1 日,總部位於台灣高雄市前金區,是一家歷史悠久且在國內扮演重要角色的半導體材料及高科技電子化學品通路商。公司於 2002 年 7 月 22 日 在台灣證券交易所掛牌上市,實收資本額約新台幣 25.94 億元。

華立企業以提供高科技產業領先材料及整體解決方案為核心使命,業務範圍涵蓋複合材料、工程塑膠、印刷電路板(Printed Circuit Board,PCB)製程用化學品及設備、半導體製程材料及設備、資訊通訊(Information and Communication Technology,ICT)用材料及設備、平面顯示器材料及設備、光電材料及設備、工業材料及新興綠色能源材料等產品的代理銷售與進出口貿易。

截至 2024 年,華立企業年度合併營收達到新台幣 800.31 億元(約合美金 24.34 億元),市值約美金 9.2 億元。公司代理的產品品項超過 690 種,服務超過 700 家 採購金額逾新台幣一千萬元的客戶,展現其在市場上的強大競爭力與廣泛的客戶基礎。

公司旗下擁有多家重要的轉投資子公司,包括華宏新技股份有限公司(股票代號:8240)及長華電材股份有限公司(股票代號:8070),進一步強化其在產業鏈中的整合能力與多元化經營。董事長為張尊賢先生。

發展歷程與重要里程碑

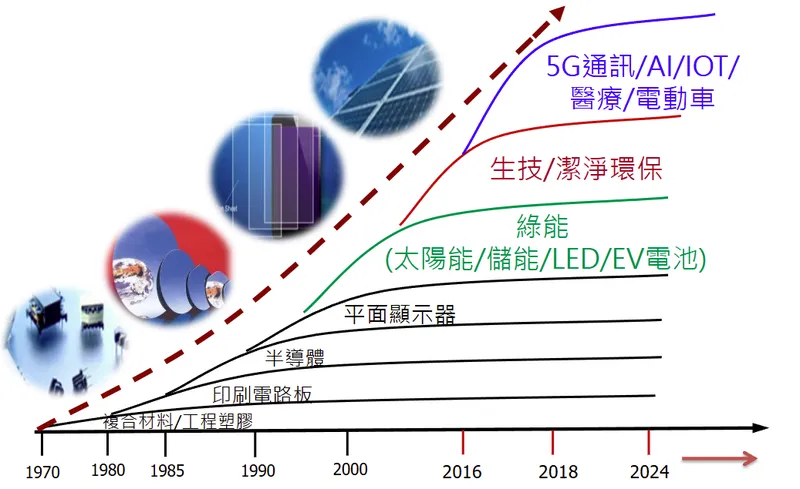

華立企業自 1968 年 於高雄創立以來,初期以化學品銷售為主,資本額僅新台幣 50 萬元。

- 1970 年代:成立複合材料部門,開始銷售玻璃纖維與聚酯樹脂等材料,逐步擴展產品線。

- 1980 至 1990 年代:持續擴大代理產品範圍,業務拓展至半導體及電子材料領域,並建立起完整的銷售與技術服務體系。

- 2000 年代:積極布局半導體前後段製程材料及設備,並拓展資訊通訊及光電產業的代理業務。2002 年 公司股票正式在台灣證券交易所掛牌上市。

- 2010 年代:成立多家子公司,積極擴展國際市場版圖,並洞察綠色能源趨勢,進軍太陽能電廠投資與營運,強化企業永續經營的根基。

- 2020 年代:持續擴大綠能事業規模,至 2021 年底,公司投資興建的太陽能電站裝置容量約達 54MW,並已實現負碳排放;至 2023 年底,發電量更提升至 65MW,顯著提升減碳效益。2023 年 5 月,張尊賢先生接任董事長,帶領公司在新時代下持續創新與成長。近期更投入屏南產業園區氖氣提純工廠的建設,預計 2025 年第二季 試量產,強化特殊氣體供應鏈韌性。

組織規模與全球布局

華立企業在全球多個區域設有營運據點,形成綿密的國際行銷網絡,以支援全球客戶的需求。

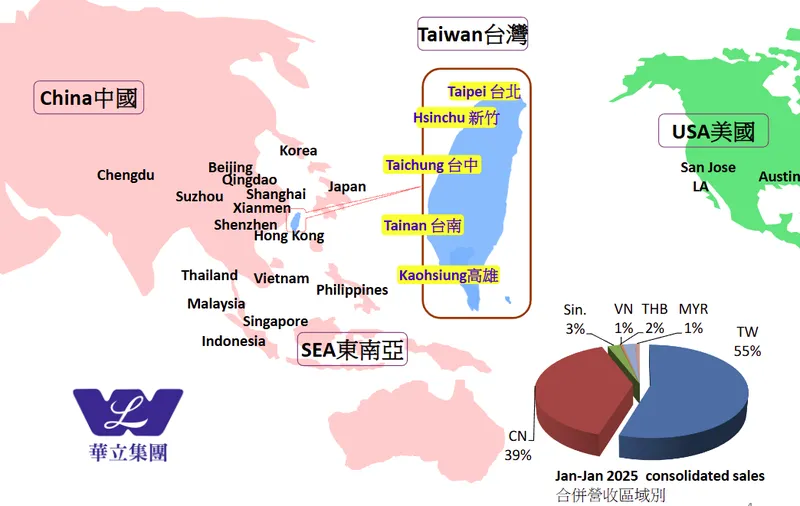

- 台灣地區:總部設於高雄,並於台北、新竹、台中、台南設有分公司及辦事處。

- 中國大陸地區:於華南(深圳、東莞、香港)及華東(上海、蘇州、北京、青島、成都、廈門)等地設有九個據點。

- 東北亞地區:於日本、韓國設有據點。

- 東南亞地區:於泰國、馬來西亞、越南、印尼、新加坡、菲律賓、印度等多個國家設立據點。

- 美洲地區:於美國聖荷西(San Jose)、洛杉磯(LA)、奧斯汀(Austin)設有據點。

主要業務範疇分析

華立企業的核心業務為代理銷售全球頂尖供應商的高科技材料與設備,並提供客戶全面的技術支援與供應鏈整合服務。其業務範疇廣泛,深入多個高科技產業。

半導體產業材料與設備

此為華立的核心業務之一,提供從前端晶圓製造到後端封裝測試所需的各類關鍵材料與設備。

- 前端製程耗材:包括光阻液、電子級化學品、特殊氣體、去光阻液、化學機械研磨(Chemical Mechanical Polishing,CMP)研磨液等。華立在此領域與世界級供應商及客戶緊密合作,尤其在缺貨期間扮演關鍵材料穩定供應者的角色。

- 先進封裝材料:隨著 AI 及高效能運算(High-Performance Computing,HPC)發展,CoWoS(Chip on Wafer on Substrate)等先進封裝技術需求激增,華立供應的相關封裝材料訂單亦呈現爆發性成長。

- 設備代理:代理銷售半導體製程相關設備,並提供技術整合服務。

資訊通訊(ICT)產業材料與設備

因應 5G 通訊、雲端運算、AI 人工智慧、大數據等趨勢,華立提供 ICT 產業所需的高頻高速材料及相關零組件。

- 高頻高速材料:包括應用於伺服器、交換器、5G 基地台、低軌衛星通訊設備的高頻高速銅箔基板(Copper Clad Laminate,CCL)等。

- 光學材料:切入光學鏡頭廠,帶動光學材料銷量增長,並延伸至車載鏡頭、ADAS(Advanced Driver Assistance Systems)/DMS(Driver Monitoring Systems)等應用。

- 高機能工程塑膠:供應耐高溫尼龍等材料,應用於 PC、NB、伺服器、5G 手機等產品,並因應 DDR5 及 Type-C 轉換潮帶來新的成長動能。

平面顯示器(Optoelectronics)產業材料與設備

提供 LCD、OLED 等平面顯示器製造所需的關鍵材料、IC 及設備。

- 驅動與控制 IC:滿足 TV、NB、PC、Monitor 等產品對驅動 IC 及控制 IC 的需求,並積極開拓韓系、台系原廠以鞏固貨源。

- 光學膜與化學品:供應光阻等平面顯示器製程相關材料。

- 設備整合:已跨入 LCD 設備領域,未來朝自動化及 Micro/Mini LED 設備邁進。

印刷電路板(PCB)暨基板產業材料與設備

提供 PCB 製造所需的各種化學品、基板材料及製程設備。

- 高頻基板材料:因應 5G 時代對低介電值高頻基板的需求大增,成為高階伺服器材料首選。

- IC 載板製程材料:AI、HPC、資料中心帶動 IC 載板擴廠,相關製程用 DI(Direct Imaging)高解析乾膜銷售量大幅增加。

- 自動化設備:看好廠區自動化(IIoT/AIoT)商機,切入智慧倉儲、物流機器人、線邊倉等自動化設備。

綠能暨其他新興產業

積極投入潔淨能源及其他具潛力的新興產業。

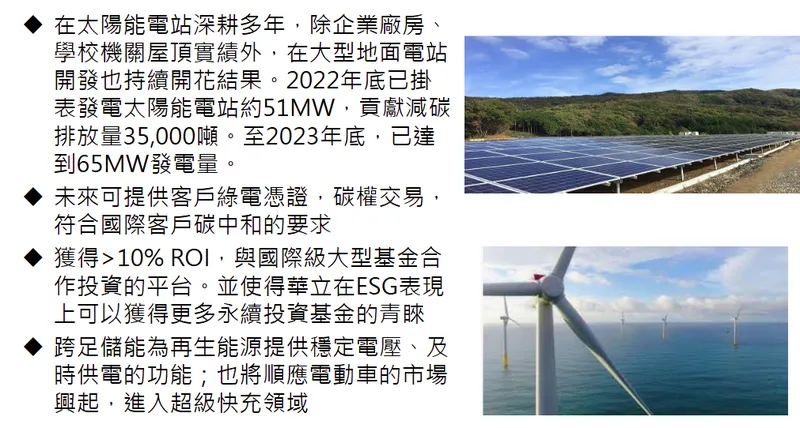

- 太陽能光電:深耕太陽能電站投資與建置多年,實績包括企業廠房、學校機關屋頂型及大型地面型電站。至 2023 年底,已掛表發電的太陽能電站裝置容量達 65MW。未來可提供客戶綠電憑證、碳權交易服務。

- 儲能系統:跨足儲能領域,提供穩定電壓、即時供電的解決方案。

- 電動車相關:順應電動車市場興起,進入超級快充、電池材料等領域。

- 生技醫療:拓展生技醫療相關材料與設備代理。

- 循環經濟:推動回收料 PCR(Post-Consumer Recycled)應用,提升產品附加價值。

產品系統與應用說明

華立企業以代理銷售國際知名品牌的高科技材料與設備為主,並無明確的自有品牌產品。公司強調的是技術整合與整體解決方案的提供能力。

核心產品類別

- 半導體材料:光阻液、去光阻液、CMP 研磨液、電子級化學品、特殊氣體(如氖氣)。

- 電子資通訊材料:高頻高速銅箔基板、5G 高頻基板、高階伺服器材料、耐高溫工程塑膠。

- PCB 材料與設備:DI 高解析電鍍乾膜、PCB 製程化學品、自動化設備。

- 光電材料與設備:面板驅動 IC、控制 IC、光學膜、光阻。

- 綠能材料與設備:太陽能模組相關材料、儲能系統組件、電動車電池材料。

- 複合材料與工程塑膠:SABIC 工程塑膠、各類複合材料。

- 自動化設備:代理盟立等多家自動化設備廠商,提供智慧工廠解決方案。

技術特色與服務價值

華立的價值主張 (Value Proposition) 在於其在供應鏈中提供的關鍵附加價值,以及為客戶實現「一次購足 (One Stop Full Service Shopping)」的便利性。

圖(1)提供供應鏈附加價值:一次購足(資料來源:華立企業公司網站)

- 從供應商角度:

- 建立供應鏈上下游的策略聯盟。

- 為供應商發掘新應用市場。

- 減輕供應商在行銷、銷售、技術支援(Field Application Engineer,FAE)方面的成本。

- 使供應商能更專注於核心的研發與製造。

- 從客戶角度:

- 引進新材料、新技術、新元件。

- 作為全方位解決方案的整合者。

- 協助客戶開拓國際行銷網路。

- 發展新應用及開發新客戶。

- 提供國際金流、物流(倉儲系統、全方位物流、進口報關服務)的整體解決方案。

圖(2)為下游客戶提供產業鏈整合方案(資料來源:華立企業公司網站)

圖(3)全程參與半導體成熟與先進製程材料供應(資料來源:華立企業公司網站)

圖(4)提供光電核心 IC 及整體解決方案(資料來源:華立企業公司網站)

營收結構與比重分析

產品營收結構

根據 2025 年 1 月 的合併營收資料,華立的產品營收結構如下:

- ICT 資通訊產業:營收占比 38.1%

- 半導體產業:營收占比 26.3%

- 平面顯示器產業:營收占比 28.7%

- 綠能產業:營收占比 5.7%

- 複合材料/工程塑膠:營收占比 1.2%

歷史年度營收產業別資訊 (2024年全年):

* ICT 資通訊產業: 37.6% (304.87 億元)

* 半導體產業: 25.7% (210.85 億元)

* 平面顯示器產業: 28.8% (229.44 億元)

* 綠能產業: 5.7% (45.83 億元)

* 複合材料/工程塑膠: 2.2% (9.32 億元)

財務績效分析

根據 2024 年第三季合併損益表 及近期財報:

| 項目 [單位: 新台幣百萬元) | 3Q24(累計至Q3) | 3Q23 (累計至Q3] | 年變動率 |

|---|---|---|---|

| 營收淨額 | 59,818.2 | 49,564.6 | +20.7% |

| 銷貨毛利 | 4,445.9 | 4,152.1 | +7.1% |

| 毛利率 | 7.4% | 8.4% | -0.9% |

| 營業費用 | 2,379.7 | 2,273.2 | +4.7% |

| 營業利益 | 2,066.3 | 1,878.9 | +10.0% |

| 稅前利潤 | 2,564.7 | 2,412.1 | +6.3% |

| 稅後淨利 | 1,726.3 | 1,690.3 | +2.1% |

| 稅後 EPS (元) | 6.87 | 7.16 | -4.0% |

- 2025 年第一季營運概況:

- 合併營收達新台幣 185.99 億元,年增 7.8%,創歷年同期次高。

- 毛利 13.92 億元,年增 5.3%。

- 稅後淨利 5.81 億元,年增 17.0%。

- 每股稅後純益(EPS)達 1.94 元。

- 2025 年 4 月營運概況:

- 合併營收 71.31 億元,月增 15.83%、年增 8.88%。

- 累計前四月合併營收 257.3 億元,年增 8.11%。

公司展現費用率的規模經濟效益,營業費用佔營收比率控制良好,營業利益率保持穩定。股東權益報酬率(ROE)及資產報酬率(ROA)長期表現優異,2024 年第三季累計 ROE 為 11.6%。

客戶群體與占比分析

主要客戶群體

華立企業的客戶群體廣泛,涵蓋國內外一線大廠,遍及多個高科技產業領域。

- IT 電子通訊領域:鴻海、光寶、正崴、禾昌、華碩、廣明、台達電、技嘉等。

- 平面顯示器產業:台表科(6278)、群創(3481)、友達(2409)、彩晶(6116)、京東方光電、華星光電等。

- 半導體產業:台積電、聯電、世界先進(5347)、南亞科(2408)、力晶等。

- 綠能光電產業:茂迪、益通、昱晶、新日光、立碁、光寶科、晶電、隆達等。

- 汽車零組件產業:德系 Bosch/Mahle、法系 Valeo、日系 Denso/Asmo 等。

圖(5)ICT 資通訊產業與汽車產業(資料來源:華立企業公司網站)

客戶合作與價值鏈定位

華立在產業鏈中扮演關鍵的通路與整合角色。

* 上游:主要為國際知名的半導體材料、化學品、工程塑膠及設備製造商,例如日本德山株式會社(Tokuyama)、住友、長瀨、帝人、JSR、日本製鋼所等。

* 下游:為台灣及亞洲地區的各大半導體廠、電子通訊廠、面板廠、PCB 廠、綠能設備業者及汽車零組件廠。

華立透過代理銷售模式,結合強大的技術服務能力與高效的物流倉儲系統,為上下游夥伴創造價值,提供一站式採購與技術支援,鞏固其在供應鏈中的重要地位。

營業範圍與地區布局

全球營運網絡

華立企業的營運據點遍布全球,形成一個涵蓋主要高科技產業聚落的銷售與服務網絡。詳細據點分布已於「組織規模與全球布局」章節闡述。

圖(6)國際行銷據點(資料來源:華立企業公司網站)

區域營收分布

根據 2025 年 1 月 的合併營收資料,華立的區域營收比重如下:

- 台灣市場:營收占比 55%,為華立重要的本土市場及研發支援基地。

- 中國大陸市場:營收占比 39%,受惠於其龐大的製造業基礎及內需市場,尤其在平面顯示器及綠能原料方面需求持續。

- 東南亞及其他亞洲地區(新加坡、泰國、越南、馬來西亞等):合計占比約 7%,是華立積極拓展的新興市場,成長潛力看好。

- 美洲及其他地區:占比約 13% (根據2023年全年數據),主要為部分高階材料及設備出口。

華立早於政府新南向政策前即積極布局東南亞市場,累計營收較去年同期大幅成長 36.6%(此為歷史數據,非2025年1月)。同時拓展芬蘭、俄羅斯、美國、澳洲及印度等市場,區域多元化策略有助於分散營運風險。

重要基礎設施投資

- 南部物流中心:為因應半導體與高科技產業客戶南遷趨勢,華立於台南佳里投資興建大型物流中心。該中心佔地 1.2 萬坪,規劃建置 7 座 材料貨品倉庫、辦公室及機房等,樓板面積約 8,300 坪。預計 2024 年第三季 上樑,2025 年第三季 試營運。此物流中心將設立海關監管的保稅物流園區,導入 AGV(Automated Guided Vehicle)無人搬運車,並設立報關單位,旨在提升作業效能,鞏固華立在物流運籌中心的領先地位。物流中心屋頂亦將設立太陽能電站,呼應公司淨零排放目標。

圖(7)積極投入潔淨能源(資料來源:華立企業公司網站)

圖(8)建立物流中心強化通路商之核心競爭力(資料來源:華立企業公司網站)

競爭優勢與市場地位

核心競爭力

華立企業能在競爭激烈的市場中保持領先,主要歸功於其多方面的競爭優勢:

- 多元且深厚的產品線:代理產品品項眾多,涵蓋半導體、ICT、光電、PCB、綠能、工程塑膠等多個高科技領域,能滿足客戶多樣化需求,並有效分散單一產業波動風險。

- 強大的國際品牌代理資源:與眾多國際一線化學材料、電子元件及設備供應商(如住友、長瀨、帝人、JSR、日本製鋼所)建立長期穩固的合作關係,掌握先進技術與穩定貨源。

- 卓越的系統整合與技術服務能力:不僅是材料通路商,更扮演系統整合者的角色,提供客戶專業的技術諮詢、材料搭配建議、製程問題解決方案及全方位的售後服務。

- 廣泛且穩定的客戶基礎:長期服務眾多國內外指標性大廠,如台積電、聯電、鴻海、光寶、友達、京東方等,客戶黏著度高,合作關係深厚。

- 前瞻性的市場洞察與布局:能敏銳掌握產業趨勢,提前布局高成長潛力的新興領域,如 5G 通訊、AI、電動車、先進封裝、綠色能源等。

- 高效的全球運籌與物流管理:透過遍布全球的營運據點及現代化的倉儲物流系統(如即將啟用的南部物流中心),提供客戶即時、高效的供應服務。

- 穩健的財務結構與獲利能力:毛利率及營業利益率相較一般通路商為高,反映其提供的附加價值,並維持良好的現金流量與股東回饋。

市場競爭地位

華立在台灣高科技材料代理市場中占有領導地位,尤其在工程塑膠、半導體製程材料及 PCB 關鍵材料等領域擁有穩定的市場份額。

- 主要競爭對手:包括崇越科技、同益科技等國內外電子材料通路商,以及部分原廠(如韓國三星)在特定材料領域的直接競爭。

- 市場區隔:華立以其「技術服務型通路商」的定位,在高階材料及利基市場建立差異化優勢,避免陷入低價競爭。

建案與工程資訊

華立企業在營運發展過程中,涉及多項重要的基礎設施建設與工程項目,以支持其業務擴展與提升服務能力。

進行中及未來規劃建案/工程

| 序號 | 計畫名稱 | 區域 | 類別 | 主要內容與目標 | 預計時程/狀態 |

|---|---|---|---|---|---|

| 1 | 南部物流中心 | 台南佳里 | 建案 | 佔地 1.2 萬坪,興建 7 座化學品倉庫及辦公設施,總樓板面積約 8,300 坪。設立保稅物流園區,導入 AGV 無人搬運車,提升南部倉儲物流服務效能,支援半導體及高科技客戶。 | 2024年Q3 上樑典禮完成;預計 2025年Q3 試營運。 |

| 2 | 屏南氖氣提純工廠 | 屏東 | 工程/建案 | 與信銘工業合資,打造全台首座電子級氖氣提純工廠。目標為實現關鍵半導體製程氣體在地化生產,提升供應鏈韌性,降低運輸成本及碳排放。 | 預計 2025年Q2 試量產,Q3 客戶認證,年底 開始放量貢獻營收。 |

| 3 | AI 伺服器組裝自動化產線 | 客戶端 | 工程 | 為電子五哥等客戶量身打造 AI 伺服器組裝自動化產線解決方案,已實現營收倍數成長,並積極爭取輝達 AI 工廠計畫等新機會。 | 持續進行中,營收貢獻逐步提升。 |

| 4 | 太陽能電站建置 | 全台多點 | 建案/工程 | 持續開發與建置企業廠房、學校機關屋頂型及大型地面型太陽能電站。截至 2023年底 已達 65MW 發電量。目標為提供綠電、碳權交易,並實現企業 ESG 目標。 | 持續開發中,簽約案場近 20MW,開發中案場約 25MW (此為歷史數據,需更新)。 |

| 5 | 儲能系統整合 | 視市場需求 | 工程 | 配合再生能源發展,提供儲能系統解決方案,以穩定電網、提升能源使用效率。 | 策略性布局,隨市場發展推進。 |

| 6 | 電動車超級快充設施 | 視市場需求 | 工程 | 因應電動車市場成長趨勢,投入超級快充相關基礎設施與材料領域。 | 策略性布局,隨市場發展推進。 |

近期重大事件分析

營運與財務動態

- 2025 年第一季財報亮眼:營收達新台幣 185.99 億元(年增 7.8%),稅後淨利 5.81 億元(年增 17.0%),EPS 1.94 元。

- 2025 年 4 月營收持續成長:單月合併營收 71.31 億元(年增 8.88%),累計前四月營收 257.3 億元(年增 8.11%)。

- 調高現金股利:2025 年 4 月 14 日 董事會決議,將 2024 年度(於2025年發放)現金股利由原擬每股 5 元調高至 5.3 元,顯示公司對未來獲利能力與現金流的信心。

- 發債計畫:2025 年 4 月 董事會通過,擬發行國內第三次無擔保轉換公司債,總額上限 20 億元,用於充實營運資金及未來投資擴張。

策略性投資與新業務進展

- 屏南氖氣提純工廠:位於屏南產業園區的全台唯一氖氣提純工廠,預計 2025 年第二季 啟動試量產,第三季完成主要客戶認證,年底前開始放量貢獻營收。此舉有助於提升特殊氣體供應鏈韌性,縮短運輸時程與成本,並符合 ESG 減碳目標。

- AI 伺服器組裝自動化產線:成功切入 PCB 產業及半導體後段封測製程後,進一步跨足電子五哥的 AI 伺服器組裝自動化產線,為全球 AI 運算領導企業量身打造客製化解決方案,此業務營收已實現倍數成長,並有望加入輝達(NVIDIA) AI 工廠計畫。

- 先進製程材料業務擴張:受惠 AI 應用推動雲端、邊緣高速運算需求,代理的光阻液、研磨液、特殊氣體等先進製程材料營收穩健成長。CoWoS 先進封裝材料訂單量亦呈現爆發性成長。

- 南部物流中心建設:台南佳里南部物流中心於 2024 年 9 月 26 日 舉行上樑典禮,預計 2025 年第三季 試營運,將大幅提升南部地區的倉儲物流服務能力。

- 轉投資台灣精材(代號:未提供,應為台灣精星)上櫃:2025 年 3 月,華立早期投資的台灣精材(應為台灣精星科技股份有限公司,從事陶瓷材料開發)上櫃,華立持有其 2354 張 股票,持股比例 8.35%,潛在投資收益可觀。

市場反應與展望

- 市場急單效應:因美國暫緩實施高額關稅,2025 年第二季 市場出現急單效應,部分客戶提前拉貨,有助推升短期營收與獲利。

- 法人評價正面:多家法人機構看好華立在半導體先進製程材料、AI 自動化設備及 CoWoS 材料等領域的成長潛力,預估 2025 年度 EPS 介於 9.6 至 10.54 元 之間。

- 納入指數成分股:華立獲台灣指數公司納入「特選價值成長報酬指數」成分股,肯定其成長性與價值面。

- 董事長展望樂觀:董事長張尊賢表示,CoWoS 先進封裝材料訂單量呈現爆發性成長,主要客戶預計 2025、2026 年 產能將倍數成長,華立下半年及 2025 年 業績有望快速成長。

未來發展策略展望

短期發展計畫(1-2年)

- 深化 AI 相關業務:

- 持續擴大 AI 伺服器組裝自動化產線的市占率與服務範疇。

- 確保 CoWoS 等先進封裝材料的穩定供應,滿足客戶爆發性需求。

- 強化 AI 晶片製程所需高階材料(光阻液、特殊氣體、研磨液)的代理與技術支援。

- 氖氣提純廠順利投產:確保屏南氖氣提純工廠於 2025 年底 前順利量產並開始貢獻營收,實現特殊氣體在地化供應。

- 南部物流中心啟用與運營優化:推動台南佳里南部物流中心於 2025 年第三季 順利試營運,並逐步提升其運營效率,強化對南部科學園區客戶的服務。

- 掌握 5G 與高頻應用商機:持續推廣 5G 高頻基板、低軌衛星通訊材料,以及應用於光收發模組的材料。

- 提升股東價值:透過穩健的獲利成長與股利政策(如 2024 年度 現金股利提升至 5.3 元),回饋股東。

圖(9)公司營運與發展方向(資料來源:華立企業公司網站)

中長期發展藍圖(3-5年)

- 全球供應鏈韌性強化:

- 持續評估關鍵材料在地化生產或多元採購來源的可能性,降低地緣政治風險。

- 優化全球物流網絡,提升供應鏈效率與彈性。

- 拓展新興高成長領域:

- 深化在電動車材料(電池、輕量化材料、充電樁)、車用電子(ADAS、DMS)的布局。

- 擴大綠色能源事業版圖,包括太陽能電站的持續開發與儲能系統的整合應用。

- 關注生技醫療、次世代顯示技術(Micro/Mini LED)等新興產業的材料需求。

- 技術服務升級與數位轉型:

- 強化 FAE 團隊的技術能力,提供客戶更深度的製程解決方案。

- 導入數位化工具與 AI 分析,優化庫存管理、市場預測與客戶服務。

- 永續經營(ESG)深化:

- 持續推動節能減碳措施,達成企業碳中和目標。

- 在供應鏈管理中落實 ESG 原則,提升企業社會責任形象。

- 開發更多環保材料及循環經濟解決方案。

- 策略性投資與併購:

- 評估具潛力的新創企業或技術合作機會(如對台灣精材的早期投資)。

- 適時透過併購拓展新產品線或進入新市場。

華立企業將持續以其核心的通路代理與技術整合能力為基礎,緊抓高科技產業發展脈動,透過多元化產品組合、全球化市場布局及前瞻性策略投資,追求長期穩健的成長。

投資價值綜合評估

投資亮點

- 產業趨勢正向:華立深耕的半導體、AI、5G 通訊、電動車、綠色能源等領域均處於高速成長期,市場需求強勁。

- 產品組合多元且具高技術含量:代理眾多國際大廠的關鍵材料與設備,技術門檻高,不易被取代。尤其在先進製程材料、CoWoS 封裝材料、AI 自動化設備等熱門領域具備領先優勢。

- 客戶基礎穩固:長期服務台積電、鴻海等國內外一線大廠,客戶關係深厚,訂單能見度相對較高。

- 供應鏈整合能力強:不僅是通路商,更提供技術支援、物流倉儲等全方位解決方案,創造高附加價值。南部物流中心及氖氣提純廠的建置將進一步強化此優勢。

- 財務表現穩健,股東回饋佳:營收與獲利持續成長,毛利率與營業利益率優於同業,且維持穩定的現金股利發放政策。

- 經營團隊經驗豐富且具前瞻性:管理層對產業趨勢判斷準確,能提前布局新興商機。

潛在風險

- 全球經濟景氣循環風險:高科技產業易受全球總體經濟波動影響,若景氣下行,可能衝擊終端需求。

- 地緣政治與貿易摩擦風險:美中科技戰等國際情勢變化,可能影響供應鏈穩定及市場需求。

- 匯率波動風險:華立業務涉及多國貨幣,匯率大幅波動可能影響獲利。

- 產業競爭加劇風險:材料通路市場競爭者眾,需持續創新及提升服務以維持競爭力。

- 單一客戶或供應商依賴風險:若過度依賴特定客戶或供應商,可能產生營運風險(儘管華立已透過多元化降低此風險)。

- 原物料價格波動:上游原物料價格若大幅波動,可能影響採購成本及毛利率。

綜合評估,華立企業憑藉其在關鍵科技產業的深厚根基、多元化的產品與客戶組合、以及前瞻性的策略布局,具備良好的長期投資價值。公司積極應對外部環境挑戰,並持續強化核心競爭力,未來成長潛力值得期待。

參考資料說明

公司官方文件

- 華立企業股份有限公司 2025 年 3 月法人說明會簡報。本研究主要參考法說會簡報的財務數據、營收結構、區域分布、各事業群發展策略及未來展望。

- 華立企業股份有限公司歷年財務報告及公開說明書。本文的財務分析、股利政策等主要依據相關財報數據。

- 華立企業股份有限公司官方網站及公開資訊觀測站公告。包含公司簡介、歷史沿革、重大訊息、股利政策、ESG 相關資訊等。

研究報告

- 華立企業股份有限公司相關研究報告 (wahlee.com, 發布日期 2022.09.01, 2024.01.22, 2024.06.03)。報告提供產業分析、公司營運概況、財務預測及投資評等。

- CMoney 相關研究報告及法人預估 (例如 2025.03.27, 2025.05.08)。提供法人對公司營收、獲利預估及市場評價。

新聞報導

- 聯合報、經濟日報、中時新聞網、鉅亨網、Yahoo奇摩股市、台視新聞網等財經媒體針對華立企業之相關報導 (涵蓋 2024 年至 2025 年)。內容包括公司法說會重點、營運績效、新業務拓展、市場動態及法人觀點。

- PressPlay、Vocus、StatementDog、Goodinfo!台灣股市資訊網、Winvest 投資、eStock 網站等財經資訊平台。提供公司基本資料、財務數據、新聞彙整及市場分析。

其他資料來源

- 維基百科、NStock 網站、104 人力銀行、Yes123 求職網、台灣公司網等。提供公司基本背景資訊及組織概況。

註:本文章內容主要依據截至 2025 年 5 月 可取得之公開資訊進行分析與整理。所有財務數據、市場分析及未來展望均來自上述公開可得之官方文件、研究報告及新聞報導。