雋揚國際(1439)深度分析:從傳產羊毛到營建新星的轉型之路

公司簡介

雋揚國際股份有限公司(Ascent Development Co., Ltd.,股票代號:1439),前身為「中和羊毛工業股份有限公司」,於 1964 年 10 月 1 日創立。公司初期深耕羊毛產業,專精於毛條、炭化羊毛及防縮羊毛製品的產銷,憑藉優異品質在市場建立穩固地位。自 1989 年 5 月 22 日起,公司股票於台灣證券交易所掛牌上市,實收資本額約新台幣 9.2 億元。

面對產業結構變遷,雋揚國際迎來關鍵轉捩點。2019 年,公司正式加入國揚集團,為日後轉型奠定基礎。 2022 年 6 月,公司進行重大營運策略調整,由傳統羊毛業務全面轉向土地開發與建設產業,並於 2023 年 7 月正式由紡織纖維類股改掛為建材營造類股。 此後,公司更名為「雋揚國際股份有限公司」,象徵其告別傳統,邁向永續建築與不動產開發事業的決心。

公司發展歷程

雋揚的發展歷程清晰地劃分為兩大階段:

-

傳統製造時期(1964 – 2018):此階段以羊毛產品為核心業務,專注於毛條及相關製品的生產與銷售,在全球紡織供應鏈中扮演重要角色。

-

轉型發展時期(2019 – 至今):加入國揚集團後,公司啟動轉型計畫。 透過與集團資源的深度整合,逐步將營運重心轉移至不動產開發,專注於商業大樓、科技廠辦及住宅的興建與租售,成功開創事業新局。

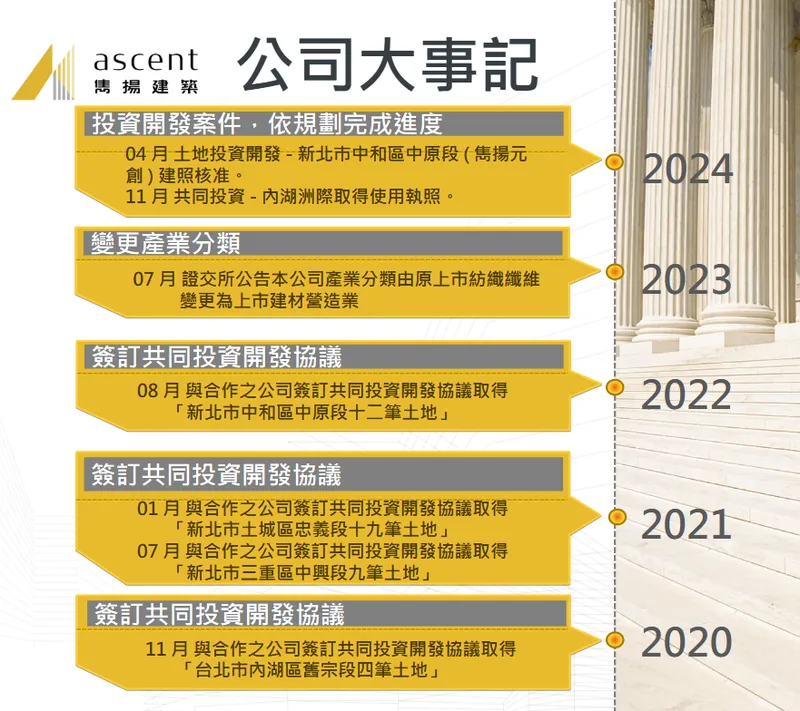

圖(1)公司大事紀(資料來源:雋揚國際公司網站)

組織架構與集團關係

雋揚國際隸屬於國揚集團,該集團業務版圖涵蓋地產、物業保全、飯店及百貨等多重領域。 公司最大股東為漢陽全球股份有限公司,持股比例約 53.41%,最終母公司為漢神資產管理股份有限公司。 在董事長侯嘉騏與總經理劉先雯的領導下,雋揚充分運用集團的綜效,於土地開發、資金調度及營建管理上展現高度競爭力。

核心業務與產品應用

雋揚國際轉型後,核心業務聚焦於不動產開發與管理,秉持「恆感建築」的理念,追求建築工藝與美學生活的完美融合。

營運模式與產品營收結構

公司的營運模式採雙軌並行,整合了建築銷售與資產租賃,創造多元且穩定的收益來源。

-

不動產營建:此為公司主要營收動能,業務涵蓋土地開發、規劃設計、營造興建至最終銷售。產品類型專注於市場需求強勁的科技廠辦、商業大樓及住宅建案。

-

不動產租賃:透過持有並經營商用不動產,公司獲取穩定的租金收益,為整體營運提供堅實的現金流基礎。

根據 2023 年的財報資料,營收結構如下:

產品應用領域

雋揚的產品精準對應當前市場趨勢,特別是在以下幾個領域:

-

科技產業廠辦:因應台灣科技產業的蓬勃發展,公司積極投入高品質廠辦的開發,滿足高科技企業對於研發、生產及辦公空間的需求。

-

商業辦公大樓:鎖定都會核心區,打造現代化的商辦空間,吸引國內外企業進駐。

-

住宅建築:開發符合市場需求的住宅產品,包括自住型住宅及符合政策導向的國民住宅。

-

都市更新與危老改建:積極參與國家政策支持的開發模式,透過都市更新及危老改建,活化都市土地資源,提升資產價值。

圖(2)經典個案(資料來源:雋揚國際公司網站)

圖(3)熱銷個案(資料來源:雋揚國際公司網站)

合資建案進度一覽

公司目前的開發案多以合資模式進行,藉此分散風險並整合資源。以下為截至 2025 年 3 月的主要合資案件進度:

| 案名 | 位置 | 類型 | 土地面積 (坪) | 進度現況 | 合資占比 |

|---|---|---|---|---|---|

| 內湖洲際 | 台北市 | 廠辦 | 2,127 | 使照取得 | 雋揚 10% |

| 三重數位 | 新北市 | 廠辦 | 1,828 | 已開工 | 雋揚 15% |

| 土城忠義 | 新北市 | 廠辦 | 3,695 | 本年度建照取得 | 雋揚 10% |

| 雋揚元創 | 新北市 | 廠辦 | 1,675 | 已開工 | 雋揚 40%, 漢霖 10% |

| 新店寶元 | 新北市 | 廠辦 | 1,332 | 已開工 | 漢霖 20% |

| 汐止江北 | 新北市 | 住宅 | 6,203 | 建照取得 | 漢霖 10% |

| 翡翠森林 1,2,3 | 台南市 | 住宅 | 17,568 | 使照取得 | 漢霖 10% |

| 翡翠森林 4 | 台南市 | 住宅 | 5,070 | 本年度使照取得 | 漢霖 10% |

市場與營運分析

客戶群體與銷售市場

雋揚的客戶群體主要集中在台灣市場,並可細分為兩大類:

- 企業用戶:為數眾多的科技公司、製造業及服務業,是廠辦與商業大樓的主要買家及承租戶。

- 個人買家:包含自用住宅需求的家庭以及不動產投資者。

公司的銷售策略專注於台灣本地,特別是雙北地區及南部科學園區周邊,這些區域的產業聚集效應帶動了強勁的不動產需求。

營運表現與財務狀況

雋揚國際轉型後的營運表現亮眼,展現強勁的成長動能。2025 年 6 月,公司單月合併營收達到 7,338.3 萬元,較去年同期大幅成長 535.52%。 2025 年上半年累計營收超過 2.33 億元,年增率高達 263.72%。

在獲利能力方面,2025 年第一季財報顯示,毛利率達 31.48%,營業利益率為 17.86%,稅後淨利率則高達 49.05%。 2025 年第一季每股盈餘(EPS)為 0.73 元,顯示公司的經營效率與獲利能力已進入高速成長期。

原物料與成本結構

轉型為營建業後,公司的成本結構主要來自土地取得成本與營建成本。過去作為核心的澳洲羊毛原料,其影響已微乎其微。 當前,公司需應對全球建材(如鋼材、水泥)價格波動與人力成本上升的挑戰。然而,憑藉國揚集團的供應鏈整合能力,雋揚在成本控制上具備相對優勢。

競爭優勢與市場地位

核心競爭力

- 集團資源綜效:身為國揚集團的一員,雋揚在土地開發、資金籌集、營建管理及銷售通路上享有顯著的集團綜效,有效降低營運風險。

- 精準市場定位:公司聚焦於高需求的科技廠辦及商辦市場,並積極參與都市更新與危老改建等政策支持項目,策略清晰且符合市場趨勢。

- 合資開發模式:透過與策略夥伴的合資開發,雋揚得以在分攤風險的同時,快速擴大開發案源與市場版圖。

- 差異化產品理念:強調「恆感建築」的品牌理念,注重永續設計與建築品質,在競爭激烈的市場中建立差異化形象。

市場競爭態勢

雋揚在台灣建材營造產業中,屬於中小規模的開發商。其主要競爭對手包括建台(1107)、上曜(1316)、華友聯(1436)、潤隆(1808)等多家上市櫃建商。 儘管市場競爭激烈,雋揚憑藉其獨特的市場定位與集團背景,仍在特定領域(如科技廠辦)佔有一席之地。

近期重大事件分析

近期發展動態

- 設立子公司整合業務:2025 年 7 月,董事會決議設立子公司,專責土地開發整合業務,此舉旨在提升組織專業化與營運效率,為擴大業務規模奠定基礎。

- 重大建案挹注營收:備受矚目的「國揚洲際企業總部」建案於 2024 年底取得使用執照,並於 2025 年開始交屋入帳。 該案總銷金額達 76 億元,雋揚按 10% 比例可分回約 7.6 億元,成為挹注公司業績的關鍵動能。

- 首筆自建案開創佳績:首筆自建案「雋揚元創科技大樓」銷售表現亮眼,開賣後創下中和廠辦每坪 53 萬元的單價新高紀錄,成功打響品牌名號。

未來發展策略

展望未來,雋揚將延續目前的成功模式,並在以下方向持續深化:

- 聚焦核心市場:持續鎖定廠辦及商辦市場,並積極尋求都市更新與危老改建的機會,提升企業長期價值。

- 應用新技術與新觀念:導入大數據分析進行精準市場評估,並應用智慧建築及綠能建築技術,打造更節能、宜居的建築產品。

- 擴大合資與合作:積極與地主及策略夥伴合作,開發更多元的建案類型,以創造穩定且持續的收益。

重點整理

- 成功轉型,動能強勁:雋揚國際已從傳統羊毛製造商成功轉型為專注於不動產開發的建材營造公司,營收與獲利均呈現高速成長。

- 集團奧援,優勢顯著:依托國揚集團的豐沛資源,公司在土地取得、成本控制及營建管理上具備強大競爭力。

- 策略清晰,聚焦未來:專注於高需求的科技廠辦與商辦市場,並積極參與都更及危老改建,發展路徑明確。

- 建案入帳,業績可期:「國揚洲際企業總部」等重大合資案陸續進入收成期,可望為公司未來幾年的營收提供穩定貢獻。

- 財務穩健,風險可控:公司資本結構健全,透過合資模式有效分散風險,並未有大規模的增資或發債計畫。

參考資料說明

公司官方文件

- 雋揚國際股份有限公司 114 年法人說明會簡報 (2025.03.27)。本研究主要參考法說會簡報的公司簡介、大事記、營運概況及未來發展策略。

- 雋揚國際股份有限公司官方網站。提供公司轉型歷程、品牌理念及集團背景等資訊。

- 雋揚國際股份有限公司股東會年報與重大訊息公告。提供公司財務數據、營收結構、治理資訊及重大決策。

研究報告與新聞報導

- 工商時報、中時新聞網等財經媒體報導 (2024-2025)。內容涵蓋「國揚洲際企業總部」建案進度、「雋揚元創科技大樓」銷售狀況及公司股東會決議。

- MoneyDJ 理財網、財報狗、nStock、StockFeel 股感等股市資訊平台。提供公司基本資料、競爭對手分析、財務比率及營收數據。