長興材料 (1717) 深度分析:從合成樹脂霸主到先進封裝關鍵供應商的華麗轉身

產業地位與投資價值總覽

長興材料工業股份有限公司(Eternal Materials Co., Ltd.,股票代號 1717)成立於 1964 年,歷經一甲子的發展,已由高雄在地的化工廠蛻變為全球級的材料供應商。公司不僅穩居亞洲最大合成樹脂供應商地位,更在電子材料領域佔據舉足輕重的角色,其乾膜光阻劑(Dry Film Photoresist)全球市佔率第一,UV 光固化樹脂亦名列全球前三大。

近年來,長興積極轉型,從傳統化工跨足半導體先進封裝領域。2025 年底市場傳出重大突破,公司成功切入台積電 CoWoS 先進封裝供應鏈,並入列行政院「矽光子國家隊」,標誌著長興已成功從傳統 PCB 材料供應商,升級為 AI 伺服器與高效能運算(HPC)關鍵材料的合作夥伴。隨著子公司長廣精機(長興持股的小金雞)計畫於 2025 年底至 2026 年初掛牌上市,集團整體的評價模式正經歷結構性的重估。

公司基本資料與發展歷程

公司概要

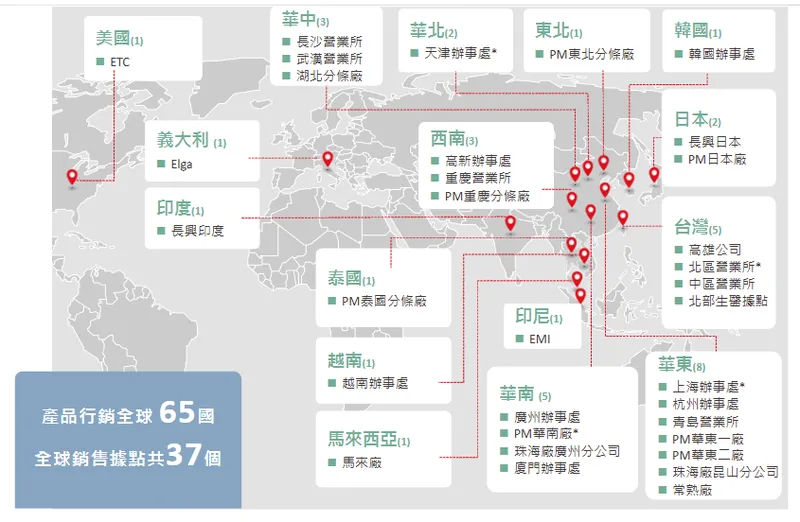

長興材料總部位於高雄市,董事長為高國倫先生。截至 2025 年第一季,全球員工人數約 4,885 人,其中研發人力達 588 人,研發經費佔營業額約 4%,顯示公司對技術深耕的堅持。公司定位為「中游材料與設備整合解決方案供應商」,在全球擁有 26 個生產基地與 36 個銷售據點,產品行銷 65 個國家。

圖(1)全球銷售據點(資料來源:長興材料公司網站)

發展里程碑

長興的發展軌跡可分為三個關鍵階段:

第一階段:奠基期(1964-1980年代)

以合成樹脂起家,生產塗料樹脂、不飽和聚酯樹脂,迅速成為亞洲龍頭,奠定穩定的現金流基礎。

第二階段:電子化轉型期(1988-2010年代)

1988 年成立電子材料事業部,開發乾膜光阻劑與液態感光材料。1994 年掛牌上市。此階段確立了公司在 PCB 產業鏈中的關鍵地位,並發展出特用材料(UV 光固化)事業。

第三階段:半導體與高值化躍升期(2020年至今)

深化半導體材料佈局,開發先進封裝用材料(如 PSPI、封裝膠材)。2025 年正式切入 CoWoS 供應鏈與矽光子國家隊,並加速東南亞(泰國、馬來西亞)與北美佈局,強化全球供應鏈韌性。

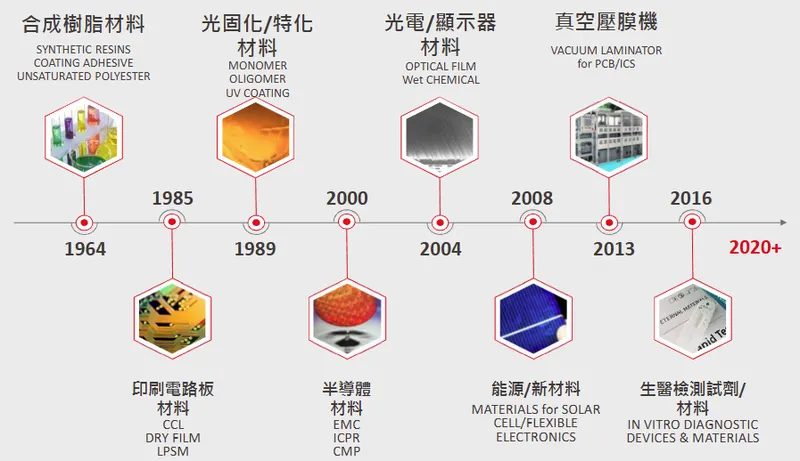

圖(2)產品演進(資料來源:長興材料公司網站)

核心業務與產品系統分析

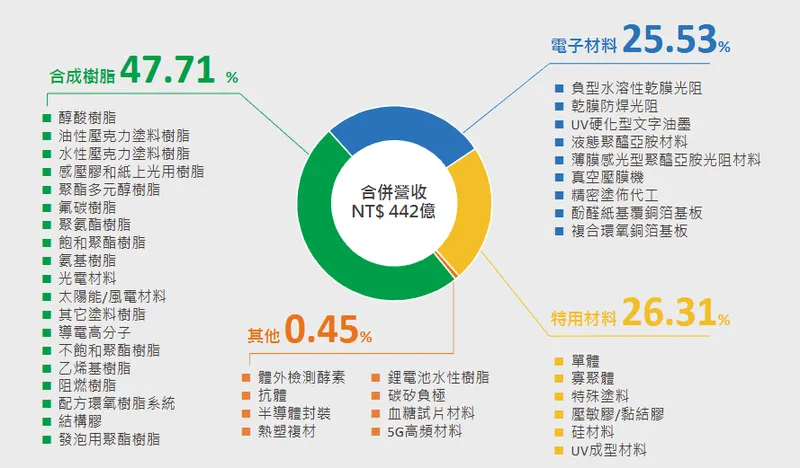

長興的營運架構由三大事業體組成,形成「營收基石+獲利成長引擎」的穩健組合。

圖(3)三大事業體產品分類與營收比重(2024年)(資料來源:長興材料公司網站)

合成樹脂(Synthetic Resins)

這是公司的營收基石,提供穩定的現金流。

– 主要產品:塗料樹脂、通用樹脂、不飽和聚酯樹脂(UPR)。

– 應用領域:建築塗料、木器漆、汽車修補漆、人造大理石、膠帶基材。

– 競爭地位:亞洲產能最大,具備規模經濟優勢。

電子材料(Electronic Materials)

這是公司的獲利與技術核心,也是近年市場關注焦點。

– 核心產品:

– 乾膜光阻劑(DF):PCB 製程顯影蝕刻的關鍵材料,全球市佔率約 25%(全球第一)。

– 液態感光材料:應用於 IC 載板、HDI 板。

– 真空壓膜機:由子公司長廣精機製造,與材料搭配銷售,提供完整解決方案。

– 半導體材料:包括感光型聚亞醯胺(PSPI)、先進封裝用膠材(LMC)、矽光子相關材料。

特用材料(Specialty Materials)

主打環保與高效能,毛利率相對較高。

– 主要產品:UV 光固化樹脂、光固化單體、光學膠。

– 應用領域:消費性電子外殼、汽車車燈塗料、化妝品包裝、光學膜。

– 競爭優勢:全球前三大供應商,符合全球低 VOC(揮發性有機化合物)環保法規趨勢。

營收結構與財務分析

產品營收結構

根據 2025 年第一季及前三季的營運數據,長興的營收結構保持多元且均衡。合成樹脂雖然佔比最高,但電子材料與特用材料貢獻了較高的毛利。

財務績效表現

2025 年全球經濟受匯率波動及中國景氣復甦緩慢影響,長興營收面臨挑戰,但獲利能力透過產品組合優化與成本控制反而提升。

2025 年前三季營運數據摘要:

| 項目 | 金額 / 數值 | 變動幅度 (YoY) | 備註 |

|---|---|---|---|

| 累計營收 | 305.62 億元 | -7.17% | 受中國景氣與競爭影響 |

| 毛利率 | 20.33% | 上升 | 原料成本改善、高階產品佔比升 |

| 稅後純益 | 12.77 億元 | -5.28% | 業外處分利益挹注 |

| EPS | 1.09 元 | – | 獲利結構維持穩健 |

| Q3 單季稅後純益 | 5.75 億元 | +25.82% | 蘇州子公司股權處分利益入帳 |

財務體質分析:

– 負債比率:由 2024 年的 57% 降至 2025 年第一季的 54%,財務結構持續優化。

– 現金流量:截至 2025 年第一季,現金及約當現金約 79 億元,資金充裕,足以支應未來的資本支出與配息。

全球佈局與產能配置

長興為因應地緣政治風險及供應鏈重組(China+1 策略),近年加速東南亞與北美佈局。

生產基地分佈

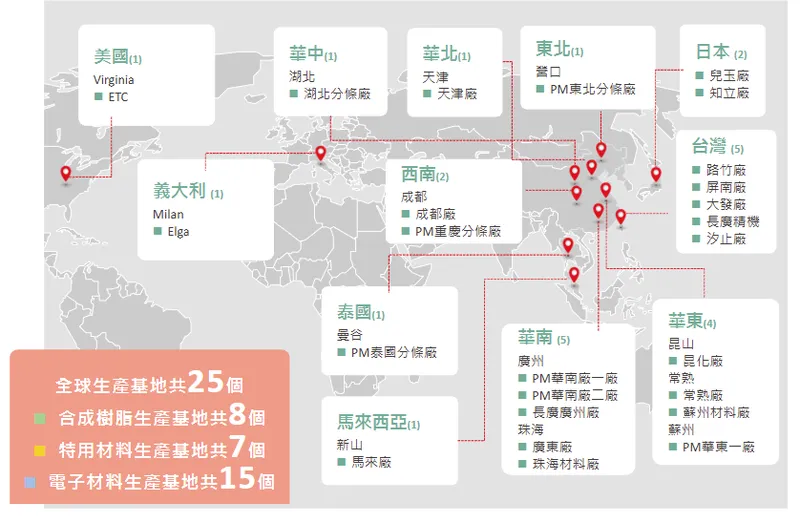

公司在全球擁有 26 個生產基地,主要分佈如下:

圖(4)全球生產基地(資料來源:長興材料公司網站)

- 台灣(5座):研發中心與高階產品生產基地(路竹廠正進行產能升級)。

- 中國大陸(15座):主要的合成樹脂與電子材料生產地,近期蘇州與安徽銅陵有新產能開出。

- 東南亞:

- 馬來西亞:新山廠與檳城營業所,新建電子材料塗佈線預計 2026 年下半年投產。

- 泰國:新建分條廠,預計 2025 年第四季投產,服務當地 PCB 與汽車供應鏈。

- 北美(1座):因應 PCB 與航太軍工需求回升,強化在地化生產與技術服務。

產業地位與競爭優勢

核心競爭力

-

技術壁壘與專利佈局:

長興在感光聚合物、光固化配方及精密塗佈技術上擁有深厚積累。乾膜光阻劑的技術門檻高,且需與客戶製程深度磨合,客戶黏著度極高。 -

垂直整合能力:

長興是少數同時擁有「材料」(光阻劑)與「設備」(真空壓膜機,由子公司長廣精機提供)能力的供應商。這種 Total Solution 的模式在半導體封裝與高階 PCB 製程中極具競爭力。 -

半導體材料突破:

2025 年市場證實長興 PSPI(感光型聚亞醯胺)供需吃緊下具備轉單效益,且成功開發 CoWoS 用 LMC(液態封裝膠材),打破日商壟斷。

客戶結構與價值鏈

長興位於電子產業鏈的中游,上游承接石化原料,下游對接 PCB 製造商、載板廠及半導體封測廠。

- PCB/載板客戶:欣興、南電、景碩、Ibiden(日)、Samsung Electro-Mechanics(韓)。

- 半導體客戶:台積電(先進封裝材料認證中/小量出貨)、日月光。

- 終端應用:Apple(iPhone/Mac 供應鏈)、NVIDIA(AI 伺服器供應鏈)。

近期重大事件與未來展望

重大事件分析 (2025年下半年)

-

入列矽光子國家隊 (2025.10):

行政院推動矽光子產業,長興以「封裝膠材」供應商角色入選,成為化工業唯一代表。這象徵公司技術已達國家戰略層級,瞄準 2030 年龐大的光電傳輸商機。 -

切入台積電 CoWoS 供應鏈 (2025.11):

市場傳出長興擊敗部分日商,取得台積電 CoWoS 先進封裝材料訂單,預計 2026 年起放量。這將帶動產品組合結構性優化,從傳統 PCB 跨入高毛利的晶圓級封裝。 -

子公司長廣精機 IPO (2025.09):

子公司長廣精機(真空壓膜機龍頭)獲證交所通過上市,預計 2025 年底至 2026 年初掛牌。長廣在 ABF 載板與半導體封裝設備領域市佔高,上市後將提升集團評價並充實資本。

未來發展策略

短期策略(2025-2026):產能釋放與產品優化

– 東南亞貢獻:泰國與馬來西亞新產能於 2025 Q4 至 2026 年陸續投產,承接供應鏈轉移訂單。

– 設備出貨:受惠 AI 伺服器需求,長廣精機的真空壓膜機在 2025 Q4 至 2026 上半年出貨動能強勁。

中長期策略(2026-2030):半導體材料營收倍增

– 半導體佔比提升:目標將半導體材料營收佔比由目前的 1-2% 提升至 2026-2027 年的 5%。

– 先進封裝放量:CoWoS 用 LMC 及高階 PSPI 材料預計於 2026 年第二、三季開始顯著貢獻營收。

– ESG 永續:持續開發水性樹脂、生物基材料,並導入循環經濟(如廢液回收),符合國際大廠的綠色供應鏈要求。

投資價值綜合評估

亮點

- 轉型成功:已非傳統化工股,而是具備 AI 與先進封裝題材的電子材料股。

- 獲利穩健:即便營收遇逆風,毛利率仍維持 20% 以上高檔,且有穩定的配息紀錄(現金殖利率約 4%)。

- 新動能明確:CoWoS 材料、矽光子、長廣精機上市,三大引擎同步點火。

風險

- 中國景氣:中國市場營收佔比仍高,若中國內需復甦不如預期,將壓抑合成樹脂表現。

- 匯率波動:作為出口導向企業,台幣與人民幣匯率變動將影響毛利與業外損益。

- 驗證時程:半導體材料認證週期長,營收貢獻放量速度可能受客戶擴產進度影響。

重點整理

- 產業地位:亞洲最大合成樹脂廠、全球最大乾膜光阻劑供應商,產業護城河深厚。

- 營運表現:2025 年前三季 EPS 1.09 元,毛利率站穩 20%,獲利結構優化。

- 重大突破:成功切入台積電 CoWoS 供應鏈及矽光子國家隊,預計 2026 年起半導體材料營收顯著成長。

- 全球佈局:東南亞(馬、泰)新產能 2025 年底陸續開出,降低地緣政治風險。

- 子公司 IPO:長廣精機即將上市,不僅貢獻業外收益,更確立集團在半導體設備的地位。

參考資料說明

-

長興材料工業股份有限公司 2025 年第一季營運績效簡報(2025.05.16)

本研究主要參考該簡報之資產負債表、損益表、現金流量表及各事業單位營收佔比數據。該簡報提供了公司官方的財務現況與全球佈局圖表。 -

長興材料 2025 年第三季財務報告及自結損益公告(2025.10-11)

引用 2025 年前三季累計營收、稅後純益、EPS 及單月營收變化數據,以及關於蘇州子公司股權處分利益之說明。 -

國內券商及投資機構研究報告(2025.09-11)

參考法人對長興切入台積電供應鏈、矽光子國家隊之分析,以及對 2026 年營收與半導體材料佔比之預估(如元大、富邦、兆豐等機構觀點)。 -

財經新聞媒體報導(2025.10-11)

彙整自鉅亨網、經濟日報、工商時報關於長興入列矽光子國家隊、長廣精機 IPO 進度、以及市場傳聞旭化成 PSPI 缺貨轉單效益之相關報導。 -

長興材料官方網站與企業社會責任報告書

參考公司產品介紹、全球生產基地分佈及 ESG 永續發展策略內容。

(註:本文內容係依據 2025 年 11 月 25 日前之公開資訊整理分析,投資人應審慎評估風險。)