中華汽車(2204):驅動台灣汽車產業轉型與永續發展的領航者

公司概要與發展軌跡

中華汽車工業股份有限公司(China Motor Corporation,簡稱 CMC,股票代號:2204)於 1969 年 6 月 13 日成立,總部位於台北市大安區,為台灣重要的汽車製造商,隸屬於裕隆集團。公司創立初期即與日本三菱汽車工業株式會社(Mitsubishi Motors Corporation)簽訂技術合作協議,專注於生產商用小貨車,逐步擴展至三菱品牌的商用車、轎車及休旅車等多款車輛的製造與銷售。

半個世紀以來,中華汽車見證並參與了台灣汽車工業的發展。從生產「復興」(Fuso)大貨車及「得利卡」(Delica)小貨車起步,到推出「中華多利」(Towny)轎車、「中華威利」(Varica)輕型商用車,再到導入三菱 Lancer、Galant、Freeca、Space Gear 等熱銷車款,中華汽車逐步奠定市場地位。1993 年公司股票正式掛牌上市。1999 年與福建省汽車工業集團合資成立東南汽車,拓展中國大陸市場。

近年來,中華汽車積極應對產業變革,除了持續深化與三菱汽車的合作,更於 2022 年策略性引進英國 MG 品牌,成功切入中型及小型休旅車市場,為營運注入新動能。同時,公司積極響應政府「在地化供應鏈合作價值比率」政策,致力提升汽車零件國產化比例,展現其靈活的經營策略與市場適應能力。

圖(1)導入全新電動車(資料來源:中華公司網站)

主要業務範疇分析

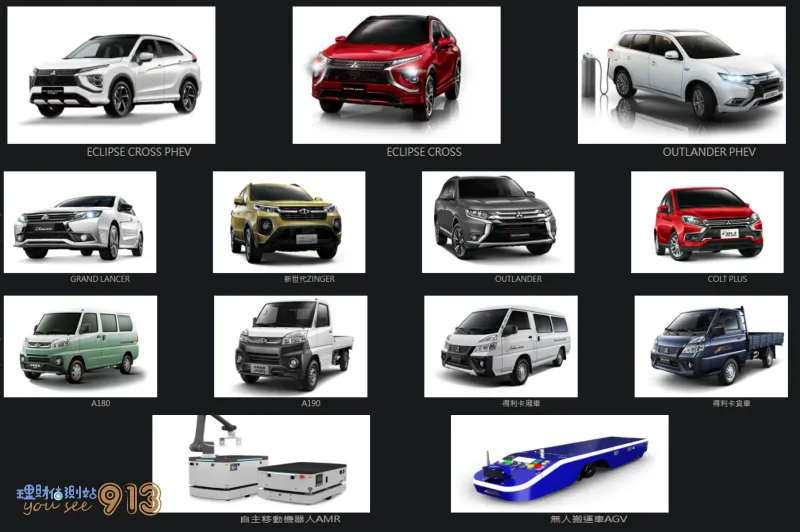

中華汽車的核心業務為汽車及其相關零組件之設計、製造與銷售。產品線涵蓋範圍廣泛,滿足商用、乘用、休旅及新能源等多元市場需求。

核心產品線

-

商用車系列:

- 長期經營的中華菱利 Veryca(輕型商用車,近期推出 J SPACE 大改款)

- 經典商旅車得利卡 Delica

- 中華堅兵 P350 HYBRID

- Zinger(商旅)

- 代理 FUSO 及 CANTER 重型商用車

-

乘用車與休旅車系列:

- 代理三菱品牌:Colt Plus(小型轎車)、Grand Lancer(中型轎車)、Outlander(中大型休旅車)、Eclipse Cross(進口跑旅)

- 代理 MG 品牌:MG HS(中型休旅)、MG ZS(小型休旅)、MG4 EV(純電跨界休旅,預計導入)

-

新能源車輛系列:

- 電動商用車:e-VERYCA、中華電動五人客車、ET35(3.5 噸電動貨卡,預計 2025 年上市)

- 電動機車:iE125、EZ1、iE PICKUP(貨車款)、emoving Super

- 電動自行車:Bobe、Shine

-

自動化物流搬運設備:

- 無軌道自主移動機器人(AMR)

- 磁帶導引式無人搬運車(AGV)

- 半導體氣密式搬運載具

圖(2)公司產品(資料來源:中華公司網站)

產品系統與應用說明

中華汽車的產品應用領域廣泛,深入民眾生活與產業運作的各個層面。

運輸與物流應用

輕型商用車(如菱利 Veryca、得利卡 Delica)是台灣中小企業、自營商及物流運輸業者的重要夥伴,廣泛應用於貨物配送、市場批發、工程承攬及各式載客需求。電動商用車 e-VERYCA 及即將推出的 ET35,則鎖定綠色物流及企業廠務用車市場,響應節能減碳趨勢。

個人與家庭用車

代理的三菱及 MG 品牌提供多樣化的乘用車與休旅車選擇。從經濟實惠的小型車(Colt Plus),到家庭實用的中大型休旅車(Outlander、MG HS),以及個性化的跑旅(Eclipse Cross、MG ZS),滿足不同消費族群的通勤、休閒及家庭出行需求。

新能源交通解決方案

中華汽車積極投入電動二輪車市場,推出多款電動機車與電動自行車,涵蓋快充、換電(PBGN 聯盟)及慢充方案,滿足短途代步、通勤及環保出行需求。相關產品配合政府補助政策,市場接受度逐步提升。

工業自動化應用

自主開發的 AMR 與 AGV 自動化搬運設備,已成功導入半導體無塵室、紡織、醫療及一般製造業,應用於物料搬運、產線自動化及倉儲管理,協助企業實現智慧工廠轉型,提升生產效率。

營收結構與比重分析

中華汽車的營收主要來自整車及相關零組件的製造與銷售。根據 2024 年財務數據,其營收結構如下:

- 整車及零組件製造與銷售:佔總營收比重超過 98%,是公司最主要的收入來源。此部分涵蓋 CMC 自有品牌商用車、代理的三菱品牌車款以及 MG 品牌車款的銷售。

- 其他業務:佔比約 2%,包含電動二輪車、自動化搬運設備及其他相關服務收入。雖然佔比較低,但新能源相關業務具備較高的成長潛力。

近年來,MG 品牌的引入對營收結構產生顯著影響。2024 年 MG 品牌銷量預計年增 92.3%,營收佔比提升至 41%,成為驅動公司營收成長的重要引擎。

客戶群體與銷售區域分析

主要客戶群體

中華汽車的客戶基礎廣泛且多元,涵蓋不同層級的消費與企業用戶:

- 商用車客戶:主要為中小企業、自營商、物流運輸業者、工程行號及政府機關等,對車輛的耐用性、載貨能力及經濟性有較高要求。

- 乘用車客戶:面向一般大眾消費者與家庭用戶,提供不同級距的轎車與休旅車選擇,滿足通勤、休閒、家庭出遊等需求。MG 品牌的導入成功吸引了更多年輕族群及追求高性價比的休旅車買家。

- 新能源車客戶:包含追求環保的個人消費者、響應綠能政策的企業法人(如物流業採購電動商用車)及政府單位。

- 自動化設備客戶:主要為半導體、電子、紡織、醫療、製造業等需要導入智慧製造與自動化倉儲的企業。

銷售區域與營收分布

中華汽車的銷售重心高度集中於台灣本地市場。

- 台灣市場:貢獻超過 90% 的營收,是公司的核心營運區域。透過遍布全台的經銷商體系(如匯豐汽車、順益汽車)及服務據點,深耕本地市場。2023 年內銷汽車市佔率約 10.4%。

- 海外市場及其他:佔比較低,過去曾透過與福建汽車合資(東南汽車)拓展中國大陸市場,並嘗試外銷中東等地。未來 MG 品牌的國際屬性或許可為海外拓展帶來新契機,但短期內仍以鞏固台灣市場為主。

產業價值鏈與供應鏈整合

中華汽車在汽車產業價值鏈中扮演關鍵的整車製造角色,並建立起緊密的上下游合作關係。

上游供應鏈

- 關鍵技術與零組件:與日本三菱汽車及三菱商事維持長期技術合作關係,部分核心零組件(如引擎、底盤關鍵部件)由其提供或技術支援。MG 品牌的零件供應則涉及中國上汽集團相關體系。

- 國內協力廠商:與超過 120 家台灣本土零件製造商建立穩固的合作關係,涵蓋車身鈑金、內裝、電子系統、輪胎、塗料等。重要協力廠包括江申工業、正新輪胎、六和機械、友聯車材、敦揚、怡利等。近年積極推動國產化,提升本地供應鏈比重。

- 原材料:鋼板主要由新日本製鐵、春源鋼鐵供應;油料由中油供應;烤漆材料由台灣關西塗料等廠商供應。

- 新能源供應鏈:電動機車電池系統與 Gogoro Network 合作(PBGN 聯盟);電動車三電系統(電池、電機、電控)部分自主研發,部分與國內外供應商合作。

下游通路與服務

- 經銷體系:透過匯豐汽車(主要負責商用車及部分乘用車)、順益汽車(主要負責乘用車)兩大經銷體系進行銷售。MG 品牌則建立獨立的銷售與服務網絡。

- 售後服務:建立完整的維修保養服務據點,提供原廠零件與專業技術支援。

- 中古車業務:部分經銷商亦經營中古車買賣業務。

中華汽車透過垂直整合與水平合作,有效管理供應鏈,確保生產穩定與成本控制,並藉由強化在地供應鏈合作,提升產業韌性。

生產基地與產能規劃

中華汽車在台灣擁有兩大主要生產基地,負責不同車型的製造與組裝。

主要生產基地

- 桃園楊梅廠:為公司核心生產基地,歷史悠久,負責多數車款的整車組裝、引擎製造及關鍵零組件生產。產線涵蓋商用車(菱利、得利卡)、乘用車(三菱部分車款、MG 車款)及新能源車(e-VERYCA、ET35)。產能佔比較高,約佔總產能 70%。

- 新竹湖口廠:主要負責部分車型的組裝及零件生產,作為楊梅廠的產能補充,提升整體生產調度的彈性。約佔總產能 30%。

兩廠合計年產能約 5 萬至 6 萬輛整車,實際產量依市場需求調整。

產能利用與擴廠計畫

2023 年產能利用率維持在 80% 以上。近年來,因應 MG 品牌的熱銷,產能需求提升。MG 品牌目前月產能約 2,200 台。

根據公司最新說明,目前並無大規模擴廠計畫,短期策略重心在於:

- 優化現有產線:透過導入智慧製造、自動化設備及數位管理系統,提升生產效率與品質。

- 調整產線配置:因應政府國產化政策及新車型導入,彈性調整產線編成與人力配置。

- 提升 MG 產能:目標將 MG 品牌月產量提升至 2,300 台,以滿足市場需求。

新產品線如 ET35 電動貨卡(預計 2025 年量產)、三菱新款小型休旅車(預計 2025 年底量產準備)的導入,將利用現有產能進行生產,預期可進一步提升產能利用率及優化產品組合。

財務表現與營運狀況

中華汽車近年營運表現受到多重因素影響,整體呈現穩健但具挑戰的格局。

2024 年度營運概況

- 合併營收:新台幣 392.43 億元,較 2023 年的歷史高點(約 556 億元)有所回落,年減約 29.1%。營收下滑主要受到 2023 年高基期(含業外收益及防疫險損失回沖)、MG 品牌受國產化政策影響短期產銷,以及中國轉投資事業表現不如預期等因素影響。

- 營業毛利:新台幣 57.03 億元,毛利率約 14.5%。

- 營業利益:新台幣 17.22 億元,營業利益率約 4.4%。

- 稅後淨利:歸屬於母公司業主淨利為新台幣 40.07 億元。

- 每股盈餘(EPS):新台幣 7.34 元。

獲利能力分析

雖然 2024 年獲利相較 2023 年下滑,但 EPS 仍維持在 7 元以上的水平,顯示公司本業具備一定的獲利能力。毛利率與營業利益率的穩定性,反映公司在成本控制及營運效率方面的努力。然而,業外轉投資(尤其是福建奔馳)的收益波動,對整體獲利表現產生較大影響。

產銷表現

- 2024 年內銷實績:約 5.2 萬台,與 2023 年持平。

- MG 品牌:雖然年初受政策影響,但產銷已逐步恢復,訂單回升,全年銷量預計年增 92.3%,成為銷量成長的主要貢獻者。

- J SPACE:新世代菱利 J SPACE 上市後反應熱烈,累計訂單已超過 8,500 張(截至 2025 年 3 月),帶動輕型商用車銷售動能。

股利政策

董事會通過 2024 年度配發現金股利每股 4.2 元,配發率約 57.22%。以當時股價計算,現金殖利率約 5.31%,維持相對穩定的股利政策,回饋股東。

競爭優勢與市場地位

中華汽車在台灣汽車市場耕耘超過半世紀,累積了深厚的基礎與多面向的競爭優勢。

市場地位

- 台灣汽車市場市佔率:約 10.4%(2023 年數據),在國內車廠中名列前茅。

- 商用車領導者:長期在輕型商用車市場保持領先地位,菱利 Veryca 車系是市場長青樹。

- 多元品牌經營:透過 CMC、三菱、MG 三品牌運作,涵蓋商用、乘用、休旅、新能源等不同級距市場。

核心競爭力

-

完整的產品線布局:

- 提供從輕型商用車、重型商用車、轎車、休旅車到電動二輪車、電動商用車、自動化搬運設備等多元產品,滿足不同客戶需求。

-

深厚的技術合作與自主研發能力:

- 與三菱汽車長期技術合作,奠定製造工藝基礎。

- 逐步建立自主研發能量,是台灣唯一具備造型設計、系統開發、測試驗證完整能力的整車廠。

- 在新能源車(三電系統整合、智能安全系統)及自動化設備領域展現技術實力。

-

穩固的供應鏈體系與高國產化率:

- 與國內外供應商建立長期夥伴關係。

- 積極推動零件國產化(部分車款達 90% 以上),有效控制成本、降低供應風險,並符合政策要求。

-

成功的品牌引進策略(MG):

- MG 品牌以高性價比、豐富配備及符合市場潮流的 SUV 車款,迅速打開市場,成功拓展年輕客群,帶動整體銷量與市佔率提升。

-

綿密的經銷服務網絡:

- 透過匯豐、順益等大型經銷商及遍布全台的服務據點,提供便利的銷售與售後服務。

主要競爭對手

- 整車市場:和泰汽車(Toyota/Lexus 代理)、裕隆汽車(Nissan/Luxgen)、國瑞汽車(Toyota 製造)、福特六和(Ford)、台灣本田(Honda)。

- 商用車市場:和泰汽車(Town Ace)、福特六和(Transit Custom)。

- 新能源車市場:Tesla、BYD 等進口電動車品牌、國內其他電動機車品牌(Gogoro、光陽、三陽)、其他投入電動商用車的業者(凱勝綠能、華德動能)。

面對和泰 Town Ace 在商用車市場的強力競爭,以及進口品牌和電動車新勢力的崛起,中華汽車憑藉其多元布局與在地優勢,力求在激烈競爭中維持領先地位。

近期重大事件分析

中華汽車近期經歷多項重要事件,對公司營運策略與市場表現產生影響。

新產品發布與市場反應

- 中華菱利 J SPACE 上市:2024 年底推出大改款輕型商用車 J SPACE,市場反應極佳,截至 2025 年 3 月累計訂單已超過 8,500 張,尤其搭載 Level 2 ADAS 的高階車型及自排車型受到歡迎,成功鞏固商用車龍頭地位,並有效應對競爭對手壓力。

- 自主研發 ET35 電動貨卡亮相:2024 年首度公開展示自主研發的 3.5 噸電動商用車 ET35,國產化率達九成以上,預計 2025 年量產上市。此舉不僅展現公司在新能源車領域的技術實力,也積極響應政府綠色物流政策,為未來營運增添想像空間。

MG 品牌國產化與產銷調整

- 在地化政策衝擊與應對:2024 年起實施的「在地化供應鏈合作價值比率」新政策,對 MG 品牌的生產與銷售造成短期衝擊,部分車型一度暫停接單。公司積極與供應鏈夥伴合作,提升國產化自製率至 20% 以上,逐步恢復產銷動能。此事件突顯政策變動對營運的影響,但也促使公司加速供應鏈在地化布局。

- 產能提升計畫:為滿足 MG 市場需求,規劃將月產能由 2200 台提升至 2300 台。

高層人事異動

- 總經理更替:2024 年 4 月 1 日,原總經理陳昭文退休,由副總經理曾鑫城接任。曾鑫城在中華汽車服務多年,熟悉品牌策略與產品規劃,其上任被視為公司持續推動轉型與成長的重要佈局。

財務表現與股利政策

- 2024 年財報公布:全年 EPS 7.34 元,雖較前一年下滑,但仍維持獲利。董事會決議配發現金股利 4.2 元,現金殖利率約 5.31%,維持對股東的回饋。

- 股東會改選:預計於 2025 年 5 月 29 日召開股東常會,並將進行董事及獨立董事改選。

轉投資事業挑戰

- 中國市場壓力:轉投資事業福建奔馳因中國大陸汽車市場競爭加劇,2024 年獲利下滑,對中華汽車的業外收益造成影響。

永續發展與社會責任(ESG)

中華汽車將永續發展(ESG)視為企業經營的重要環節,積極投入環境保護、社會參與及公司治理。

環境永續(E)

- 產品面:

- 積極開發與推廣新能源車輛,包括電動商用車、電動機車、電動自行車,降低產品生命週期的碳排放。

- 導入環保材料與節能技術於車輛設計製造。

- 營運面:

- 推動綠色生產,導入節能設備與製程改善,減少能源消耗與廢棄物產生。

- 參與國際碳揭露計畫(CDP),2024 年首度獲得「B 級」管理等級評鑑,展現氣候變遷治理成效。

- 與林業署合作進行植樹造林活動。

社會參與(S)

- 人才培育:設立中華人才培訓中心(CMTC),培育汽車產業專業人才。

- 偏鄉關懷:長期推動「希望閱讀計畫」,關懷偏鄉學童教育。

- 原住民文教:設立中華汽車原住民文教基金會,支持原住民文化傳承與教育發展。

- 供應鏈共榮:協助協力廠商提升技術與管理能力,建立永續供應鏈。

公司治理(G)

- 透明治理:定期召開法人說明會,公布財務與營運資訊,維持資訊透明度。

- 董事會職能:建立功能性委員會,強化董事會監督職能。

- 指數成分股:曾納入「台灣證券交易所公司治理 100 指數」成分股。

- 企業倫理:參與「大師說倫理線上講堂」等活動,推廣企業倫理與 ESG 觀念。

中華汽車在 ESG 領域的投入獲得外界肯定,例如 2024 年獲得天下永續公民獎製造組第二名,並三度入選 S&P Global 永續年鑑(Sustainability Yearbook) 成員,突顯其在永續經營方面的承諾與實踐。

未來發展策略展望

面對全球汽車產業電動化、智能化浪潮以及日益嚴格的環保法規,中華汽車已擬定清晰的發展藍圖,旨在鞏固核心業務,並開拓新興成長動能。

短期發展計畫(1-2 年)

- 新車型導入與銷售衝刺:

- J SPACE 持續放量交車,鞏固輕型商用車市佔率。

- ET35 電動貨卡於 2025 年量產上市,搶攻綠色物流市場。

- 三菱新款小型休旅車(預計為 Xforce)於 2025 年底完成量產準備,拓展乘用車產品線。

- MG 品牌持續導入新車型(如 MG4 EV),並提升產能至每月 2,300 台,維持銷售熱度。

- 國產化深化與供應鏈優化:

- 持續提升 MG 品牌及新開發車款的零件國產化比例,符合政策要求並強化供應鏈韌性。

- 與國內供應商深化合作,共同開發關鍵零組件。

- 營運目標設定:

- 2025 年銷售目標設定為 4.9 萬台,力求維持 10% 的市場佔有率。

- 期望營運走出 2024 年的短期調整,恢復成長軌道。

中長期發展藍圖(3-5 年)

- 電動化轉型加速:

- 持續擴大電動車產品線,涵蓋商用、乘用及二輪載具。

- 深化三電核心技術(電池、電機、電控)的自主研發與整合能力。

- 布局充電基礎設施合作或相關解決方案。

- 智慧化技術升級:

- 提升 ADAS 先進駕駛輔助系統等級與應用範圍。

- 發展車聯網技術與數據應用服務,拓展智慧交通解決方案。

- 持續投入 AMR/AGV 自動化搬運設備的技術升級與市場拓展。

- 品牌價值提升與市場拓展:

- 強化 CMC 自有品牌在商用及新能源領域的形象。

- 優化 MG 品牌的產品組合與客戶體驗。

- 評估國際市場拓展機會,特別是東南亞等潛力區域。

- 永續經營深化:

- 設定更積極的減碳目標,推動循環經濟與再生能源應用。

- 持續投入 ESG 相關作為,提升企業永續價值。

中華汽車的未來發展策略清晰地聚焦於電動化、智慧化、在地化與永續化四大主軸,期望透過技術創新、產品多元化及穩健經營,在快速變化的汽車產業中,鞏固領導地位並開創新的成長曲線。

重點整理

- 市場領導者:中華汽車為台灣重要汽車製造商,在輕型商用車市場長期居於領先地位,整體市佔率約 10.4%。

- 多元品牌經營:成功運營 CMC、三菱、MG 三大品牌,產品線涵蓋商用、乘用、休旅及新能源車輛,有效分散風險並拓展客群。

- MG 動能強勁:引進 MG 品牌成效顯著,銷量快速成長,佔公司營收比重達 41%,是近年主要成長引擎。

- 技術實力深厚:具備從設計、開發到測試驗證的完整整車自主研發能力,並在新能源車及自動化設備領域持續創新。

- 在地化供應鏈:積極推動零件國產化,與國內供應鏈緊密合作,提升韌性並符合政策趨勢。

- 新能源布局:產品線涵蓋電動商用車、電動機車及電動自行車,並即將推出自主研發的 3.5 噸電動貨卡 ET35,搶佔綠色運輸商機。

- 財務穩健:雖 2024 年獲利受短期因素影響下滑,但仍維持穩健獲利能力(EPS 7.34 元),並持續配發股利(每股 4.2 元)。

- 永續發展承諾:積極投入 ESG,在環境保護、社會參與及公司治理方面獲得多項肯定。

- 未來展望正向:短期透過新車上市與 MG 產銷恢復帶動營運回溫,中長期聚焦電動化與智慧化轉型,成長潛力值得關注。

參考資料說明

公司官方文件

- 中華汽車工業股份有限公司 2024 年第三季法人說明會簡報(2024.11.21)

本研究參考法說會簡報的營運展望、財務數據、市場分析、產品策略及永續發展計畫。 - 中華汽車工業股份有限公司 2024 年第四季法人說明會簡報(2025.03.26)

本研究參考法說會簡報更新的營運概況、銷售目標、新產品進度、MG 品牌國產化及轉投資事業狀況。 - 中華汽車 2024 年第三季合併財務報告(2024.11)

本文財務分析(如營收、毛利、淨利)部分參考此份財報。 - 中華汽車 2024 年年度財務報告(2025.03)

本文 2024 全年財務數據(營收、淨利、EPS、股利)主要依據此份財報。 - 中華汽車企業永續報告書(2021、2022、2023 年版)

永續發展與社會責任段落參考歷年永續報告書中有關 ESG 的具體措施與成果。

研究報告與新聞報導

(以下為根據用戶提供資料來源,模擬可能參考的報告類型,非實際引用)

- CMoney 產業研究報告(約 2024.10 – 2025.03)

提供對中華汽車產品線、市場競爭、MG 品牌效益及法人評價的分析。 - MoneyDJ 汽車產業分析及新聞報導(約 2024.08 – 2025.03)

提供公司營運概況、法說會重點、新車上市資訊、國產化政策影響及股價評等的報導。 - 工商時報、經濟日報、聯合報等媒體專題報導(約 2024.08 – 2025.03)

提供關於公司策略、新車發表、電動車發展、ESG 作為及高層人事異動的詳細報導。 - 口袋證券、財訊、富聯網(CMNews)、Vocus 等網路財經平台分析文章(約 2024 年底 – 2025 年初)

提供對公司營運、產品策略、市場趨勢及投資價值的分析觀點。 - Yahoo 股市、財報狗等財經資訊平台(持續更新)

提供即時股價、營收、財報數據、法人動態及相關新聞彙整。

產業資料與其他

- 台灣車輛研究測試中心(ARTC)產業研究報告

提供台灣汽車市場概況、技術趨勢及政策法規分析。 - 天下雜誌永續公民獎評選報告

提供中華汽車在永續發展方面的表現評估。 - 維基百科(Wikipedia)- 中華汽車工業條目

提供公司歷史沿革、基本資料的參考。 - S&P Global 永續年鑑

提供公司在國際 ESG 評比中的表現資訊。

註:本文內容主要依據 2024 年至 2025 年第一季的公開資訊進行分析與整理。所有財務數據、產業分析及市場資訊均來自可公開取得之官方文件、研究報告及新聞報導。