快速總覽

綜合評分:3.9 | 收盤價:20.75 (04/24 更新)

簡要概述:綜合評估精英近期的營運與市場表現,我們可以發現幾個鮮明的特徵。 優勢方面,市場似乎過度悲觀。更重要的是,市場對其未來的成長爆發力寄予厚望,因此給予較高的評價;同時,股價表現強勢,反映了市場對公司未來成長潛力的強烈信心,資金追價意願高。 總結來說,這是一檔具備特定優勢的標的,投資人可依據自身的策略進行佈局。

最新【PC】新聞摘要

2026.04.22

- 下修 26 年 全球 PC 出貨量至 2.48 億台(年減 13%),主因記憶體與 CPU 成本飆升

- PC DRAM 與 SSD 成本佔比將翻倍至 30% 以上,品牌廠面臨毛利率壓力,展望趨於保守

2026.04.21

- 超微供應鏈表現強勁,營邦與順德攻上漲停,臻鼎、景碩、晶呈科及聯亞等個股同步受惠續抱

- 代理式 AI 崛起推動 CPU 需求,ABF 載板供給短缺擴大至 15%,預估 30 年 仍有缺口

- 受惠名單包含欣興、南電、嘉澤、國巨、金像電、緯穎,涵蓋載板、插槽及被動元件

2026.04.16

- 電子通膨升溫,記憶體漲價引發 PC、手機零組件提前拉貨潮,業者藉此建立低價庫存

- 終端需求隱憂,記憶體成本攀升迫使品牌廠漲價,恐導致 26 年 PC 與手機需求年減擴大

- 整體 ODM 3M26 營收優於市場預期,主因 AI 機櫃出貨順暢及筆電提前拉貨影響

- GB300 受惠學習曲線提升,供應鏈管理轉趨順暢,預估 1Q26 全球 GB 系列出貨約 12k 櫃

- 消費性產品因提前拉貨,預計 2Q26 將進入傳統淡季,市場關注重心轉向 AI 成長持續性

核心亮點

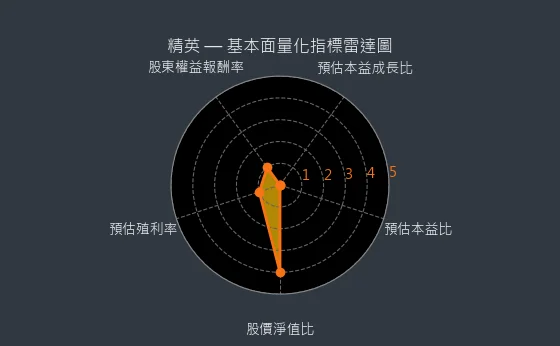

- 股價淨值比分數 4 分,是價值型投資者關注的良好訊號:對價值投資者而言,精英 1.07 的股價淨值比,是衡量其投資價值的重要參考指標。

主要風險

- 預估本益比分數 1 分,顯示潛在買點不佳,需等待估值回落:精英預估本益比 2075.0 倍,位於近五年估值波動的頂部或極限區域,從價值角度看,並非理想的潛在買入時點,宜耐心等待估值回歸合理。

- 預估本益成長比分數 1 分,估值泡沫化風險顯著,未來下修壓力巨大:精英預期本益成長比 2075.0,已達到或遠超行業及歷史的極端高位,估值泡沫化的風險非常顯著,未來面臨巨大的價格下修壓力。

- 預估殖利率分數 1 分,股息再投入的複利效果極其有限:精英預估殖利率為 0.0%,對於希望透過股息再投入來實現長期複利增長的投資者而言,如此低的殖利率將使得複利效果大打折扣,甚至難以實現。

- 產業前景分數 2 分,行業內卷化嚴重或利潤空間受擠壓,企業經營壓力增加:板卡-主機板、板卡-顯示卡、繪圖卡、PC-品牌、代工內部可能出現市場飽和、內卷化競爭激烈或上下游擠壓利潤空間的情況,使得像 精英 這樣的企業經營壓力普遍增加。

- 業績成長性分數 1 分,對股價形成重大利空,投資者信心低迷:精英預期 -35.72% 的盈餘年增長,對其股價表現構成了重大的基本面利空因素,市場及投資者信心可能因此而極度低迷。

- 法人動向分數 1 分,三大法人呈現顯著且持續的淨賣出,籌碼面極度弱勢:精英近期遭遇三大法人顯著且持續性的資金大幅賣超調節,籌碼流向顯示專業機構對其後市抱持極度悲觀的看法,籌碼面極度不利。

綜合評分對照表

| 項目 | 精英 |

|---|---|

| 綜合評分 | 3.9 分 |

| 趨勢方向 | ↘ |

| 公司登記之營業項目與比重 | 電腦及周邊設備99.13% 其他0.87% (2023年) |

| 公司網址 | https://www.ecs.com.tw/ |

| 法說會日期 | 113/12/17 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 法說會影音檔案 |

| 目前股價 | 20.75 |

| 預估本益比 | 2075.0 |

| 預估殖利率 | 0.0 |

| 預估現金股利 | 0.0 |

圖(1)2331 精英 綜合評分(本站自行繪製)

量化細部綜合評分:3.5

圖(2)2331 精英 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:4.2

圖(3)2331 精英 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★☆☆☆☆

- 評級方式:合理:估值位於合理區間+財務指標中性

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★☆☆☆☆

- 評級方式:成長趨緩:營收/獲利年增率<5%+市佔率停滯

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★☆☆☆☆

- 評級方式:潛在題材,動能待觀察:有題材發展潛力但尚未形成市場共識

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★☆☆☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★☆☆☆☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★☆☆☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

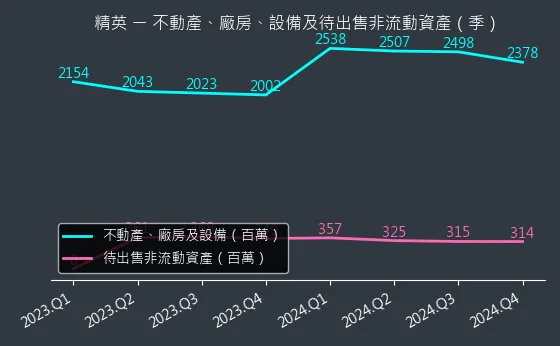

資本支出狀況:精英的非流動資產數據主要走勢呈現穩定來回振盪趨勢。資產變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,本指標為基本面領先指標,代表資產規模穩定。

(判斷依據:不動產價值波動可能影響公司財務結構。)

圖(4)2331 精英 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

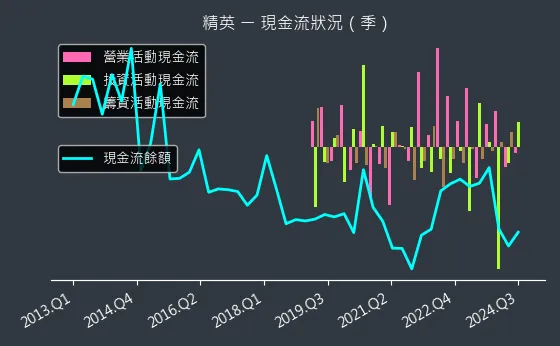

現金流狀況:精英的現金流數據主要呈現波動來回振盪趨勢。現金流變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表資金狀況平衡。

(判斷依據:流動性狀況反映短期債務償還能力、現金流出現較大缺口,建議加強資金管理和風險控制。)

圖(5)2331 精英 現金流狀況(本站自行繪製)

獲利能力分析

存貨與平均售貨天數:精英的存貨與平均售貨天數數據主要呈現波動來回振盪趨勢。存貨與平均售貨天數變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表存貨週轉率保持穩定。

(判斷依據:高週轉率通常代表資金使用效率佳,但過高可能隱含缺貨風險。)

圖(6)2331 精英 存貨與平均售貨天數(本站自行繪製)

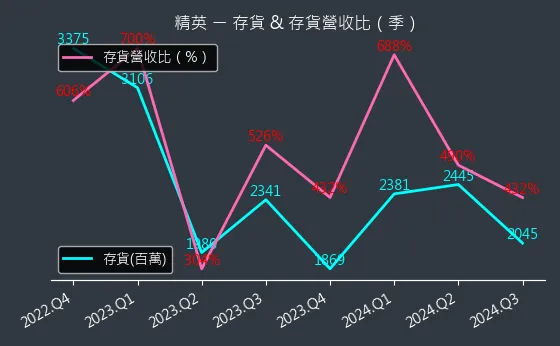

存貨與存貨營收比:精英的存貨與存貨營收比數據主要呈現穩定來回振盪趨勢。存貨與存貨營收比變化幅度適中,趨勢存在不確定性,數據相對穩定,代表存貨管理策略有效。

(判斷依據:較低的存貨營收比通常意味著更有效的庫存控制和更少的資金占用。)

圖(7)2331 精英 存貨與存貨營收比(本站自行繪製)

三率能力:精英的三率能力數據主要呈現波動來回振盪趨勢。三率能力變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表產品獲利能力持平。

(判斷依據:營業利益率進一步考量營運費用,反映核心業務的盈利效率。)

圖(8)2331 精英 獲利能力(本站自行繪製)

成長性分析

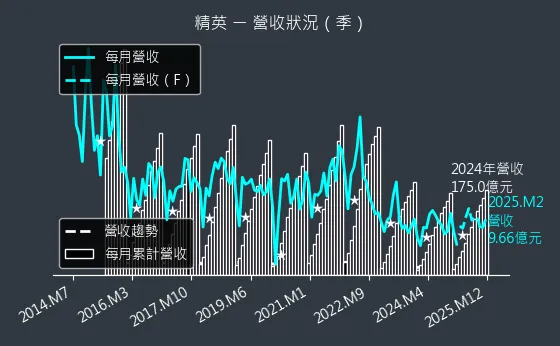

營收狀況:精英的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表營收表現持平。

(判斷依據:與產業成長率及競爭對手比較,能更客觀地評估公司的市場地位。)

圖(9)2331 精英 營收趨勢圖(本站自行繪製)

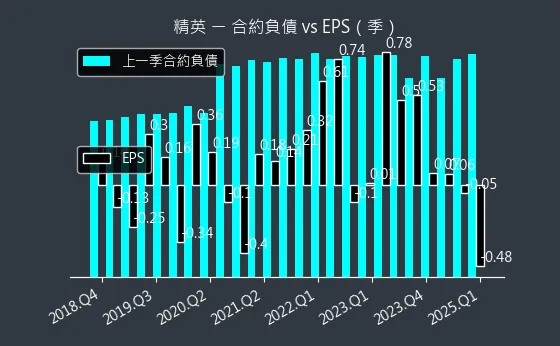

合約負債與 EPS:精英的合約負債與 EPS 數據主要呈現穩定來回振盪趨勢。合約負債與 EPS 變化幅度適中,趨勢存在不確定性,數據相對穩定,代表預收帳款規模持平,未來營收來源穩定。

(判斷依據:若合約負債減少,需分析是因營收順利實現(正面),還是新訂單不足(負面),後者可能影響未來EPS。)

圖(10)2331 精英 合約負債與 EPS(本站自行繪製)

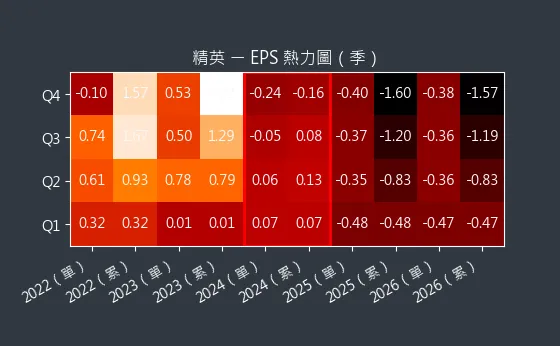

EPS 熱力圖:精英的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表EPS 表現持平,預估趨勢穩定。

(判斷依據:EPS 熱力圖直觀展示歷史 EPS 的實際表現與未來 EPS 的預測軌跡。)

圖(11)2331 精英 EPS 熱力圖(本站自行繪製)

估值分析

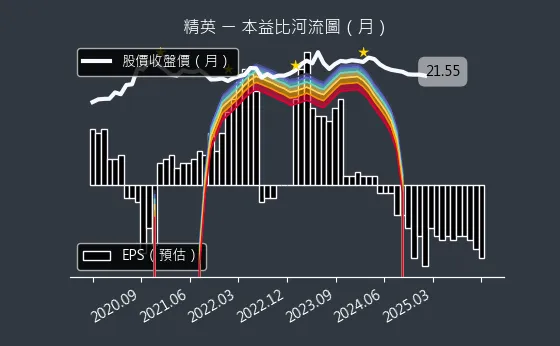

本益比河流圖:精英的本益比河流圖數據主要呈現波動來回振盪趨勢。本益比河流圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表未來盈利預期與股價變動大致匹配,遠期P/E無明顯變化。

(判斷依據:本益比河流圖直觀展示公司目前股價相對於未來一年(或特定期間)盈利預期的估值水平。)

圖(12)2331 精英 本益比河流圖(本站自行繪製)

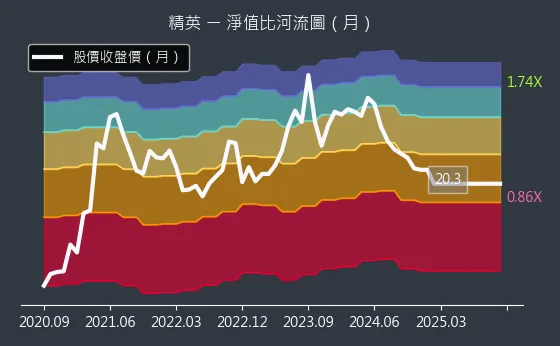

淨值比河流圖:精英的淨值比河流圖數據主要呈現波動來回振盪趨勢。淨值比河流圖變化幅度極為顯著,趨勢存在不確定性,數據波動處於正常範圍,代表股價與淨值變動趨勢一致,估值水平無顯著變化。

(判斷依據:由於每股淨值通常變動緩慢且穩定,河流圖的波動主要反映股價的變動。)

圖(13)2331 精英 淨值比河流圖(本站自行繪製)

前言:價值重估的關鍵時刻

在台灣電子產業的發展洪流中,精英電腦(ECS,股票代號:2331)曾以「主機板之王」的稱號叱吒風雲。然而,隨著 PC 產業進入成熟期,這家老牌大廠並未停下腳步,而是選擇了一條艱難但具備高含金量的轉型之路。

如今的精英電腦,已不再單純是硬體代工廠,而是隸屬於大同集團旗下,橫跨AI 邊緣運算、電動車充電基礎設施以及太空科技的系統解決方案供應商。透過「331 轉型戰略」與全球產能的精準佈局,精英正處於價值重估(Re-rating)的關鍵時刻。本文將深入剖析精英電腦如何透過技術深耕與集團綜效,在 AI 與綠能的雙重浪潮中,打造出全新的成長曲線。

公司概要與發展歷程

企業核心與集團背景

精英電腦股份有限公司(Elitegroup Computer Systems)成立於 1987 年,是台灣首家掛牌上市的主機板公司。歷經三十餘年的產業洗禮,公司已從單一的板卡製造,轉型為全方位的科技解決方案供應商。

值得注意的是,大同集團(Tatung Group) 目前為精英的最大股東。這層關係為精英帶來了獨特的競爭優勢:結合大同在重電與電力系統的百年根基,精英在電動車充電樁與能源管理系統的佈局上,擁有比傳統電子廠更深厚的「電力 DNA」。

轉型里程碑

精英的發展軌跡,是一部台灣科技業適應變遷的縮影:

-

1987-2000 年(板卡輝煌期):專注主機板設計製造,產量一度躍居全球之冠。

-

2006-2021 年(集團整合期):大同集團入主,整合個人電腦事業部;推出 LIVA 迷你電腦品牌,深耕利基市場。

-

2022-2024 年(多元佈局期):成立子公司精強科技(ECSIPC),專攻工業電腦與車用電子;確立轉型戰略,進軍電動車充電樁。

-

2025-2026 年(AI 與太空爆發期):決議與子公司精強科技進行簡易合併以集中資源;取得太空電子 Flight-Proven 驗證,正式跨入航太產業。

核心業務分析:四大引擎驅動成長

精英電腦目前的產品策略採「固本(PC)培元(AIoT/EV)」並進,四大核心業務構築了穩健的營收護城河。

1. AI PC 與邊緣運算系統

這是精英目前的營收主力,但內容已發生質變。

-

LIVA 迷你電腦:精英的自有品牌 LIVA 在全球迷你電腦市場佔有一席之地。不同於消費級產品,LIVA 專注於商業與工業應用,如數位看板、智慧零售監控等。2026 年初於歐洲 ISE 展出的新品,已搭載 Intel Core Ultra 與 AMD Ryzen 9000 系列處理器,具備強大的邊緣 AI 運算能力。

-

AI 教育筆電:作為 Intel 全球教育生態系的核心夥伴,精英在強固型(Ruggedized)教育筆電市場擁有極高市佔率。隨著 AI 進入校園,具備學習分析功能的 AI 筆電成為各國標案的新寵。

2. 電動車充電解決方案(EV Charging)

這是精英成長最快、題材最熱的業務。

-

技術優勢:精英不只製造硬體,更提供整合軟硬體的解決方案。其產品涵蓋家用 AC 充電樁至商用 360kW DC 直流快充樁。

-

智慧負載平衡:利用獨家專利技術,精英的充電系統能在電力有限的場域(如老舊社區或商辦)進行動態電流分配,避免跳電並優化充電效率。

-

集團綜效:結合大同的變壓器與儲能系統,精英能提供從「電網到車端」的一條龍服務。

3. 工業電腦與智慧物聯網(AIoT)

透過子公司精強科技(預計於 2025 年 6 月併回母公司)的深耕,精英在工業自動化領域表現亮眼。

-

應用場景:涵蓋智慧工廠的 AOI 光學檢測、智慧醫療的影像分析主機,以及智慧交通的監控系統。

-

高毛利特性:此類產品具有少量多樣、長生命週期及高毛利的特性,是優化公司獲利結構的關鍵。

4. 太空科技:立方衛星電腦(OBC)

精英是少數跨足太空產業的電子大廠,展現了其極致的研發實力。

-

技術突破:與成功大學合作開發的「EliteSpace」系列立方衛星電腦(OBC),成功克服了太空極端溫差與輻射環境的挑戰。

-

市場潛力:2026 年 1 月,精英宣布取得太空電子 Flight-Proven 驗證並打入國際大廠,隨著低軌衛星通訊發展,這將是精英未來的高含金量名片。

市場與營運分析

營收結構分析

精英電腦的營收結構正經歷結構性調整,從過去高度依賴 PC 代工,轉向多元化的 AIoT 與綠能營收。

-

電腦系統:仍為營收基石,包含教育標案筆電與 LIVA 迷你電腦。

-

主機板:傳統業務佔比逐漸下降,轉向高階與工業用板卡。

-

IPC/EV:成長最為迅速,且毛利率顯著高於平均水準,是獲利提升的關鍵。

區域市場分析

精英的全球佈局策略使其能靈活應對地緣政治風險,區域營收分佈如下:

-

美洲地區:受惠於教育標案及電動車充電樁需求,佔比最高。

-

亞洲地區:包含中國內需及新興市場(如印度)的標案需求。

-

歐洲地區:隨著 ISE 2026 等展會的推廣,LIVA 與充電樁在歐洲的滲透率正逐步提升。

客戶結構與供應鏈佈局

供應鏈與生產基地

精英電腦採取「China + 1」策略,積極佈局東南亞以分散風險。

-

中國基地:深圳與惠州廠具備高度自動化與規模經濟,負責全球主機板與組件生產。

-

泰國/越南基地:為應對關稅與地緣政治,精英擴大在泰國與越南的投資。2025 年投入泰銖逾 4,942 萬元購置設備擴充泰國產能,主要供應北美與歐洲客戶,特別是對於產地敏感的政府標案與充電樁產品。

財務績效與獲利能力

近期獲利表現

精英電腦近年來執行「重質不重量」的策略,主動篩選訂單,放棄低毛利的紅海代工,轉攻高附加價值產品。

-

2025 年表現:受惠於產品結構優化及蘇州廠處分利益挹注(約 2366.8 萬美元),2025 年全年成功轉虧為盈,預估 EPS 達到 1.8 元水準。

-

2026 年展望:隨著 AI PC 換機潮啟動及充電樁業務放量,法人預估 2026 年 EPS 有望小幅成長至接近 2 元。

財務體質優化

-

毛利率回升:受惠於 IPC 與 EV 產品佔比提升,毛利率已回穩至 14.6% 以上。

-

資產活化:處分非核心資產帶來的業外收益,以及內湖總部大樓潛在的資產重估價值,為公司提供了強大的財務安全墊。

-

流動性改善:流動比率提升至 132%,顯示公司短期償債能力增強。

競爭優勢與未來展望

競爭優勢分析

精英在激烈的電子產業中,建立了獨特的護城河:

-

大同集團綜效:結合大同的電力技術,精英在充電樁領域擁有「電力+資通訊」的整合優勢,這是純 PC 廠難以複製的門檻。

-

利基市場深耕:在教育標案(Chromebook)與迷你電腦(Mini PC)領域擁有長期累積的經驗與客戶關係。

-

太空技術認證:取得 Flight-Proven 驗證,證明其研發實力已達航太等級,提升了品牌技術形象。

個股質化分析

近期重大事件

| 日期 | 事件內容 | 影響分析 |

|---|---|---|

| 2026.01.27 | 參加歐洲 ISE 展 | 展出完整 LIVA 產品線,搶攻歐洲智慧零售與數位看板商機。 |

| 2026.01.14 | 取得太空電子驗證 | 打入國際航太大廠供應鏈,創造第二成長曲線。 |

| 2026.01.01 | 納入 00936 成分股 | 獲高股息 ETF 納入,有助於籌碼穩定與市場能見度提升。 |

| 2025.12.12 | 法說會釋出利多 | 公布前三季 EPS 1.44 元,大幅優於前一年同期,獲利能力顯著改善。 |

| 2025.03.03 | 精強科技併回母公司 | 簡化組織架構,集中資源發展工業電腦與充電樁業務。 |

個股新聞筆記彙整

-

2026.04.13: 1Q26 營收 1.13 兆元優於指引,2Q26 營收上看 1.2 兆元,AI 需求強勁使 26 年有上修空間

-

2026.04.13:股價重回 2000 元大關,先進製程漲價與 AI 訂單延續,帶動設備股辛耘、萬潤等強勢噴出

-

2026.03.05:精英 25 年EPS 1.41元,25 年 度獲利轉正,毛利率力守10%以上

-

2026.03.05:受市況影響 25 年 4Q26 由盈轉虧,且董事會決議不配發股利

-

2026.03.05:布局IPC工控與低軌衛星領域,25 年 2Q26 本業由虧轉盈,3Q26 續獲利

-

2026.03.05:隨母集團大同經營權變動,精英內部亦歷經數次高層人事異動

-

2026.02.26:攻邊緣AI,精英揮軍Embedded World 2026,迷你PC/嵌入式主板新品出籠

-

2026.02.26:將於3/10- 2026.02.12 參加德國紐倫堡Embedded World 2026,展出最新LIVA迷你電腦與嵌入式主機板解決方案,聚焦無風扇系統設計、邊緣運算效能與可規模化應用

-

2026.02.26:產品包含新世代無風扇迷你電腦、邊緣運算迷你電腦與Thin Mini-ITX嵌入式主機板平台

-

2026.02.26:LIVA Z4F鎖定低功耗嵌入式應用市場,搭載Intel Core 3 Processor N350等,支援DDR5 4800,內建雙Gigabit LAN,適合Kiosk等應用

-

2026.02.26:Z5F PLUS鎖定進階無風扇應用,支援第13/14代Intel Core U系列處理器,可配置最高64GB DDR4記憶體,適用於多顯示數位看板等

-

2026.02.26:M600著重通訊與工業I/O擴充,支援Intel Core i3-N305等處理器,提供雙2.5GbE LAN與多組COM埠,適合交通運輸等應用

-

2026.02.26:LIVA Z11 PLUS支援高速資料傳輸與週邊擴充,適用邊緣AI推論;LIVA P500 H610鎖定高效能邊緣運算,攻邊緣AI與機器視覺

-

2026.01.27:精英電腦將在 ISE 2026 展出完整 LIVA 迷你電腦產品線,聚焦數位看板、智慧零售與商務顯示等應用

-

2026.01.27:精英宣布揮軍歐洲ISE展,展出完整LIVA迷你電腦產品線,協助系統整合商與企業客戶彈性選型與快速部署

-

2026.01.27:LIVA One PRO600 與 SF110 PRO600 將在 ISE 2026 亮相,採用 AMD Socket AM5 平台,支援 AMD Ryzen 9000/8000/7000 系列處理器,最高可配置 96GB DDR5 6400MHz 記憶體

-

2026.01.27:LIVA Z5 PLUS 系列支援第 13 代與第 14 代 Intel Core 15W 處理器,最高 64GB DDR4 記憶體,並可同時支援最多四組顯示輸出,適用於數位看板等應用

-

2026.01.27:LIVA Z4 採用 Intel 處理器 N150,最高 16GB SO-DIMM 記憶體,適合長時間穩定運作的基礎商用應用

-

2026.01.15:大同旗下精英股價也受壓抑

-

2026.01.14:取得太空電子 Flight-Proven 驗證打入國際大廠,跨入航太產業並創造第二成長曲線

-

2026.01.14:獲利: 25 年 實現虧轉盈(EPS 1.8 元),26 年 預估成長至接近 2 元

-

2026.01.14:取得太空電子 Flight-Proven 驗證並打入國際航太大廠,成功跨足航太產業

-

2026.01.14:獲利:預估 25 年 轉盈(EPS 1.8 元),26 年 小幅成長至近 2 元

-

2026.01.15:取得太空電子 Flight-Proven 驗證並打入國際航太大廠,25 年 有望虧轉盈,EPS 挑戰 2 元

-

2026.01.14:精英延續昨日強勢,再拉漲停

-

2025.12.31:00936成分股調整,精英等14檔納入

-

2026.01.01:00936最新換股名單出爐,受益人數逾5萬人,精英獲納入

-

2025.12.18:精英搭上太空AI題材股價一度飆漲

-

2025.12.18:精英電腦將揮軍美國CES大展秀肌肉,展示相關技術

-

2025.12.18:精英電腦積極布局太空AI領域,尋求新的成長機會

-

2025.12.18:市場關注精英電腦在CES展上的具體表現

-

2025.12.16:焦點股》精英:獲利了結賣壓浮現,帶量下殺

-

2025.12.16:精英(2331)收盤價26.1元,近 2025.12.03 漲幅達25.17%

-

2025.12.16:受大盤下挫影響,精英遭遇獲利了結賣壓,盤中股價一度下探24.1元,跌幅7.47%

-

2025.12.16:精英2025.12.12法說會表示前三季EPS達1.44元,較 24 年同期0.08元大幅成長

-

2025.12.16:資產報酬率(ROA)提升至4.75%,權益報酬率(ROE)攀升至9.33%

-

2025.12.16:流動比率由123%提升至132%,公司流動性改善

-

2025.12.16:精英將強化經營效率與成本控管,期望在市場穩定下放大經營調整效益

-

2025.12.05:張榮華目前擔任精英電腦董事長

-

2025.12.03:精英切入太空電子市場,參與台灣百合立方衛星任務展成果

-

2025.12.03:精英電腦成功切入太空電子市場

-

2025.12.03:精英參與台灣百合立方衛星任務並展現成果

-

2025.11.17:精英前三季EPS 1.44元,創三年來新高

-

2025.11.17:母集團大同公司股權、高層近期隨三立集團入主後多有變動,張榮華繼任精英董事長

-

2025.11.17:陳明星請辭精英董事暨副董事長及營運長等職,總經理一職由陳嘉生回任

-

2025.11.17:本業營運近兩季守住正數,加上處分資產挹注,推升營收獲利

-

2025.11.17:持續推展結合AI技術的全產品線陣容於PC本業營運,產品線包含超輕薄筆電、商用筆電、Chromebook等

-

2025.11.17:推出EliteSpace OBC系列太空電腦,瞄準低軌道衛星商機

-

2025.11.17: 3Q25 合併營收56.32億元,年增18.88%

-

2025.11.17: 3Q25 毛利率跌破兩位數,降至9.58%,營益率收斂至0.48%

-

2025.11.17: 3Q25 受惠股利及補助收入,業外收益由負轉正

-

2025.11.17: 1Q25 有逾7.78億元的待售資產處分利益認列

-

2025.11.17:累計前三季稅後純益達8.03億元,為 16 年 來次高

-

2025.06.27:蔣東濬決定退出大同和精英的股東陣營

-

2025.06.27:精英業務績效不佳股價下跌,蔣東濬認為持有大同效益不高,故決定出清

-

2024.06.06:巴菲特底線結合題材股!專家揭三大選股心法搶商機!

-

2024.06.06:精英電腦股淨比小於1,且有充電樁、太空電腦等題材,搭上馬斯克星鏈計畫商機

-

2025.05.16:熱門股-精英 單季獲利勝 24 年,產品結構優化及毛利率回穩至14.6%

-

2025.05.16:處分精英蘇州案於 3M25 完成交割,認列處分利益挹注業外,1Q25 稅後純益達5.71億元,創 14 年 以來單季新高,EPS為1.02元

-

2025.05.16:財報利多推升股價,2025.05.15 股價最高達20元,外資逢高賣超

-

2025.05.16: 2025.05.15 收盤上漲6.54%,收盤價19.55元,成交量放大至1.69萬張

-

2025.05.08:精英處分蘇州廠進補,首季獲利翻升,今股價反攻漲停

-

2025.05.08:精英首季EPS達1.02元,受惠蘇州廠處分利益,較 24 年同期成長13.5倍

-

2025.05.08:精英首季營收35.54億元,營業虧損0.44億元,稅後盈餘5.71億元

-

2025.05.08:蘇州廠處分金額達2.28億人民幣,獲利約2366.8萬美元,挹注首季獲利

-

2025.05.08:精英 24 年每股小虧0.16元,仍配息0.21元

-

2025.05.08:精英週四股價攻上漲停板16.9元,創美國對等關稅以來新高價

-

2025.04.30:因應關稅、貿易戰及地緣政治挑戰,精英將擴大在泰國製造中心的投資,提升產能

-

2025.04.30:精英將強化營運策略,涵蓋ODM、IoT及通路市場行銷,以提升營運競爭力

-

2025.04.30:精英專注高技術含量核心產品,包括高性能主機板、商用迷你電腦、筆電等,維穩商用及消費性業務

-

2025.04.30:精英擴大在泰廠房投資,以泰銖逾4,942.3萬元購置機器設備,因應未來營運發展

-

2025.04.30:精英將優化ODM業務,專注於 AMD 及 MoDT 機種開發,並拓展非桌上型電腦系統市場

-

2025.04.30:精英透過策略聯盟進軍商用 DC 充電樁市場,並拓展美國客戶,提供一條龍服務

-

2025.04.30:精英將聚焦車用電子與低軌衛星市場,加強業務與研發融合,實現技術創新與新產品開發

-

2025.04.30:精英積極透過國際展會及社群媒體行銷,提升品牌知名度,以實現業務成長目標

-

2025.04.17:周錫昌升任總經理,精英高層人事發生變動

-

2025.03.03:精英(2331) 24 年營收174.96億元,稅後每股虧損0.16元

-

2025.03.03:精英董事會決議配發每股現金股利0.21元

-

2025.03.03:精強科技將併入精英,合併基準日為2025.06.30

-

2025.03.03:精英決議停止投資精祥科技於泰國設立孫公司一案

-

2025.03.03:精英將以泰銖逾4,942.3萬元購置機器設備,擴充泰國產能

-

2025.03.03:精英策略長趙政輝任職期滿一年後辭職

-

2025.03.03:精英看好工業應用及商用市場需求回溫,搶進歐美五大展會

-

2025.02.19:精英擴業務 搶進歐美展會

-

2025.02.19:精英電腦積極展開行銷,推進旗下產品線

-

2025.02.19:精英期在 25 年加速擴展業務動能

-

2025.02.19:精英已搶進CES 2025、NRF 2025、Bett 2025等展會

-

2025.02.19:精英以LIVA系列擴展因應不同需求的迷你電腦產品線

-

2025.02.19: 24 年精英營收年減逾1成,降至175億元

-

2025.02.19: 1M25 業績月減26%,但年增16.4%

-

2025.02.19:精英預計於2025.02.21召開董事會提報財務資訊

-

2025.02.19: 24 年精英前三季營業虧損2.34億元

-

2025.02.03:搶邊緣AI商機,精英將參加ISE 2025

-

2025.02.03:精英一個月內橫掃歐美四大展會

-

2025.02.03:精英ISE 2025將秀出完整的LIVA迷你電腦系列

-

2025.02.03:解方廣泛應用於數位看板、自動販賣機等

產業面深入分析

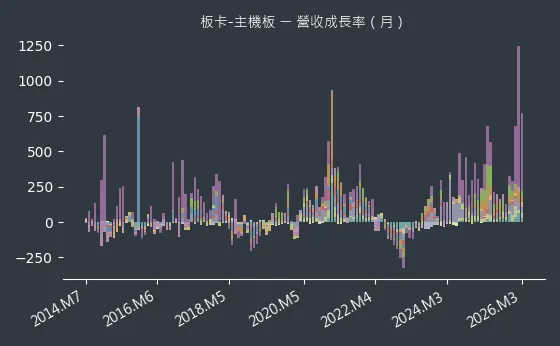

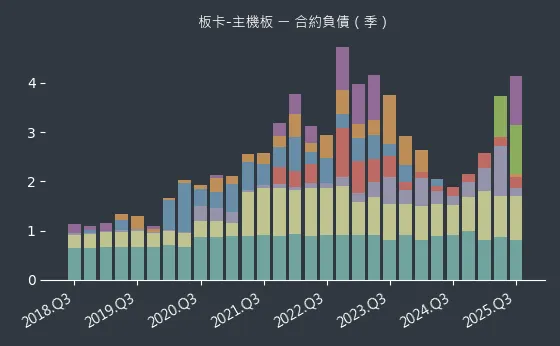

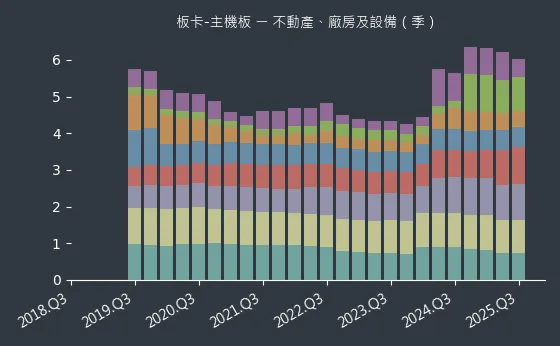

產業-1 板卡-主機板產業面數據分析

板卡-主機板產業數據組成:精英(2331)、華碩(2357)、技嘉(2376)、微星(2377)、映泰(2399)、承啟(2425)、華擎(3515)、青雲(5386)

板卡-主機板產業基本面

圖(14)板卡-主機板 營收成長率(本站自行繪製)

圖(15)板卡-主機板 合約負債(本站自行繪製)

圖(16)板卡-主機板 不動產、廠房及設備(本站自行繪製)

板卡-主機板產業籌碼面及技術面

圖(17)板卡-主機板 法人籌碼(日更新)(本站自行繪製)

圖(18)板卡-主機板 大戶籌碼(週更新)(本站自行繪製)

圖(19)板卡-主機板 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-2 板卡-顯示卡、繪圖卡產業面數據分析

板卡-顯示卡、繪圖卡產業數據組成:精英(2331)、華碩(2357)、技嘉(2376)、映泰(2399)、麗臺(2465)、青雲(5386)、撼訊(6150)

板卡-顯示卡、繪圖卡產業基本面

圖(20)板卡-顯示卡、繪圖卡 營收成長率(本站自行繪製)

圖(21)板卡-顯示卡、繪圖卡 合約負債(本站自行繪製)

圖(22)板卡-顯示卡、繪圖卡 不動產、廠房及設備(本站自行繪製)

板卡-顯示卡、繪圖卡產業籌碼面及技術面

圖(23)板卡-顯示卡、繪圖卡 法人籌碼(日更新)(本站自行繪製)

圖(24)板卡-顯示卡、繪圖卡 大戶籌碼(週更新)(本站自行繪製)

圖(25)板卡-顯示卡、繪圖卡 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-3 PC-品牌、代工產業面數據分析

PC-品牌、代工產業數據組成:仁寶(2324)、精英(2331)、聯強(2347)、宏碁(2353)、英業達(2356)、華碩(2357)、藍天(2362)、技嘉(2376)、微星(2377)、廣達(2382)、輔信(2405)、緯創(3231)、和碩(4938)

PC-品牌、代工產業基本面

圖(26)PC-品牌、代工 營收成長率(本站自行繪製)

圖(27)PC-品牌、代工 合約負債(本站自行繪製)

圖(28)PC-品牌、代工 不動產、廠房及設備(本站自行繪製)

PC-品牌、代工產業籌碼面及技術面

圖(29)PC-品牌、代工 法人籌碼(日更新)(本站自行繪製)

圖(30)PC-品牌、代工 大戶籌碼(週更新)(本站自行繪製)

圖(31)PC-品牌、代工 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

PC產業新聞筆記彙整

-

2026.04.22:下修 26 年 全球 PC 出貨量至 2.48 億台(年減 13%),主因記憶體與 CPU 成本飆升

-

2026.04.22:PC DRAM 與 SSD 成本佔比將翻倍至 30% 以上,品牌廠面臨毛利率壓力,展望趨於保守

-

2026.04.21:超微供應鏈表現強勁,營邦與順德攻上漲停,臻鼎、景碩、晶呈科及聯亞等個股同步受惠續抱

-

2026.04.21:代理式 AI 崛起推動 CPU 需求,ABF 載板供給短缺擴大至 15%,預估 30 年 仍有缺口

-

2026.04.21:受惠名單包含欣興、南電、嘉澤、國巨、金像電、緯穎,涵蓋載板、插槽及被動元件

-

2026.04.14:供應鏈緊縮蔓延,DRAM 價格一年漲四倍、SSD 漲三至四倍,且預計仍有 60% 上漲空間

-

2026.04.14:Intel 與 AMD 已向客戶發出漲價通知,資料中心採購排擠消費市場,衝擊 PC 端供貨

-

2026.04.16:電子通膨升溫,記憶體漲價引發 PC、手機零組件提前拉貨潮,業者藉此建立低價庫存

-

2026.04.16:終端需求隱憂,記憶體成本攀升迫使品牌廠漲價,恐導致 26 年 PC 與手機需求年減擴大

-

2026.04.16:整體 ODM 3M26 營收優於市場預期,主因 AI 機櫃出貨順暢及筆電提前拉貨影響

-

2026.04.16:GB300 受惠學習曲線提升,供應鏈管理轉趨順暢,預估 1Q26 全球 GB 系列出貨約 12k 櫃

-

2026.04.16:消費性產品因提前拉貨,預計 2Q26 將進入傳統淡季,市場關注重心轉向 AI 成長持續性

-

2026.04.13:AI PC 滲透率 26 年 有望超過 5 成;Apple 推低價 MacBook Neo 預估出貨逆勢年增 7.7%

-

2026.04.13:關鍵零組件漲價削弱購買意願,預估 26 年 筆電出貨年減 14.8%,手機面板出貨年減 7.3%

-

2026.04.13:友達、群創加速轉型,布局矽光子、Micro LED 及 FOPLP 封裝,降低面板循環風險

-

2026.04.14:Dell Technologies(DELL)股價收漲 6.7% 創歷史新高,盤中受併購傳聞激勵,惟 NVIDIA 隨後否認洽談收購 PC 廠

-

2026.04.14:併購題材延續性轉趨不確定,市場回歸檢視其硬體設備在 AI 基礎建設中的實質地位

-

2026.04.14:記憶體報價達 25 年同期 4 倍,壓縮整機成本,導致高通與聯發科下修中階 4 奈米投片量

-

2026.04.14:預估 26 年 全球手機出貨降至 11 億支、年減 13%,中低階機種受成本壓力影響最大

-

2026.04.13:AI 需求導致全球記憶體價格飆漲,個人電腦月增 1.5%、軟體配件月增 4%,成本轉嫁消費者

-

2026.04.12:受記憶體缺貨漲價影響,預計 26 年 PC 出貨量將下滑 11.3% 至 2.53 億台以下

-

2026.04.09:AI 代理時代來臨,任務拆解與資源調度需求激增,帶動 CPU 成為影響 AI 效率的關鍵環節

-

2026.04.09:AI 運作從短期推理轉為長時間多工處理,推升資料中心對 CPU 核心數的需求規模

-

2026.04.07:AI 運算需求推動產值成長,預期 27 年 將提前突破 1 兆美元,26 年 增長率達 26.3%

-

2026.04.07:資料中心與 HPC 應用取代手機、PC 成為先進製程產能與營運成長的主要動力

-

2026.04.07:2025 2H26 受惠美元匯率及記憶體量價回升,抵銷供應鏈提前備貨動能耗盡之衝擊

-

2026.03.31:Consumer DRAM 因大廠逐步退出供給,導致供不應求失衡未緩解,部分產品成本已高於售價

-

2026.03.25: 2Q26 26 PC出貨淡季不淡,拉貨潮提前至 2Q26 ~ 3Q26 因應漲價預期

-

2026.03.25:預期 26 年 PC出貨衰退高個位數,AI PC滲透率維持60%

-

2026.03.30:Agentic AI帶動Mac mini與Neo熱銷,看好組裝廠廣達受惠

-

2026.03.30: 2Q26 26 PC出貨淡季不淡,預期漲價前拉貨潮提前至 2Q26 ~ 3Q26

-

2026.03.30:維持 26 年 AI PC滲透率60%看法,看好華碩、技嘉、Dell、聯想

-

2026.03.24:華碩預告 2Q26 因成本暴增將漲價最高 30%,引發提前拉貨潮,1H26 銷量看增

-

2026.03.25:記憶體成本佔 PC BOM 比重將升至 23%,導致 26 年 全球 PC 出貨量預估衰退 11.3%

-

2026.03.24:記憶體成本占 PC 比重顯著提升,預計 26 年 全球 PC 出貨量年減 11.3%,低毛利入門級市場空間受壓縮

-

2026.03.20:受記憶體成本上揚影響,下調 26 年 全球 PC 出貨至衰退 3.1%,僅電競 NB 維持小幅成長

-

2026.03.20: 26 年 全球智慧手機預估銷量年減 1.4%,iPhone 因基期高且受成本影響,銷量將回歸正常水準

-

2026.03.20:DDR5 滲透率提高帶動記憶體相關 BT 載板需求穩定,隱形眼鏡業務則受惠歐洲高階產品出貨成長

-

2026.03.13:受記憶體漲價衝擊,預估 26 年 全球 PC 出貨量下降 12%,成本墊高壓抑換機需求

-

2026.03.13:記憶體占製造成本升至 40%,品牌商將調漲售價 10-20%,中低階產品面臨嚴峻壓力

-

2026.03.10: 26 年 PC產業淘汰賽即將開打,記憶體價格大漲壓縮筆電獲利空間,微星等大廠嚴陣以待

-

2026.03.10:AI伺服器需求排擠DRAM供給致合約價大漲,TrendForce因此下修全球筆電出貨預估

-

2026.03.10:微星受惠電競產品使毛利率爬升至11.3%,惟AI市場切入速度較同業緩慢

-

2026.03.10:微軟與蘋果拉高記憶體規格門檻並調整售價,加劇Windows陣營成本壓力與定價難度

-

2026.03.11:1Q26 受 CPU 與記憶體漲價衝擊,預估全球筆電出貨季減 14.8%,品牌廠成本壓力劇增

-

2026.03.11:AI PC 滲透率持續提升,華碩預估 26 年 占比將達 50-60%,成為市場長期成長動能

-

2026.03.10:NB 與顯卡需求轉弱,韓廠轉向 DDR7 速度放緩,導致 DDR4 供給短缺比率收斂,漲價幅度受限

-

2026.02.27:OpenAI 完成千億美元融資引發循環融資與 AI 泡沫疑慮,輝達大跌 4.16% 領跌半導體類股

-

2026.02.27:CoreWeave 虧損擴大且資本支出過高,引發市場對 AI 基礎設施過度擴張與現金消耗的擔憂

-

2026.02.27:Dell 因 AI 伺服器銷售展望優於預期逆勢走強;Autodesk 亦因財報指引優異帶動股價上漲

-

2026.02.27:記憶體漲價,PC廠面臨成本上升挑戰,多數PC廠有應對經驗,可調整價格轉嫁

-

2026.02.27:華碩受惠RTX 50電競GPU推出、AI伺服器加速建置及Windows 10換機潮,營收與獲利可望成長

-

2026.02.23:記憶體價格飆漲,華碩考慮向中國晶片廠商採購記憶體

-

2026.02.23:記憶體漲價導致華碩宣布漲價,26 年PC出貨量受到挑戰

-

2026.02.25:1Q26 出貨佔比預計降至 7 成以下,廣達、仁寶、緯創出貨量皆因基期高而季減

-

2026.02.25:受蘋果新品帶動,Arm 架構 CPU 於台廠出貨佔比預計首度突破 20%,創下新高

-

2026.02.25:仁寶 1Q26 出貨量預估為 495 萬台,佔比將重回台系代工廠第二名

-

2026.02.25:全球 NB 市場,1Q26 出貨預計季減逾 13%,受記憶體漲價、處理器短缺及農曆年工時短縮影響

-

2026.02.25:記憶體價格飆漲推高成本,品牌廠調漲售價將抑制消費市場需求,導致性價比下滑

-

2026.02.25:全球教育市場進入傳統旺季,帶動 Chromebook 出貨季增 20.8%,成為市場支撐

-

2026.02.11:GB300 出貨量攀升且單價提升,AI 伺服器維持強勁成長,2H26 ASIC 專案將逐步放量

-

2026.02.11:筆電進入傳統淡季,預估 1Q26 營收季減 15%,2Q26 隨旺季鋪貨效應將恢復季增

-

2026.02.11: 1M26 營收受惠終端產品漲價及 AI 伺服器需求強勁,研華、微星、華擎營收創下歷史新高

-

2026.02.11:輝達 B 與 GB 系列新品效應延續至 26 年 ,廣達、華碩、華擎等相關供應鏈受惠程度高

-

2026.02.04:消費性電子(手機、PC),記憶體成本飆漲 80% 至 100%,二線品牌面臨賠售或產能收緊,出貨量受壓抑

-

2026.02.04:中低階 Android 廠商議價力低,受成本衝擊大;高階品牌如蘋果、三星相對持穩

-

2026.01.27:高成本壓抑手機與 NB 需求,可能導致規格降級,B2B 與 B2C 定價動能將分歧

-

2026.01.26:受惠提前拉貨潮,PC 業 1Q26 表現淡季不淡,營運動能顯著優於往年

-

2026.01.26:受品牌廠提前拉貨帶動,1Q26 表現淡季不淡,商用換機潮與平價筆電支撐需求

-

2026.01.26:受記憶體與零組件漲價影響,預估 2026 26 年出貨量年減 5-10%,前景偏保守

-

2026.01.26:Intel 預期 1H26 出貨低於歷史水平,26 年出貨量恐出現中至高個位數年減

-

2026.01.23:產能優先供應 HBM 與伺服器 DRAM,排擠消費型產能,預計 26 年 DRAM 價格漲幅將超過 70%

-

2026.01.23:智慧手機 26 年 生產量下調至年減 7%,低階機種被迫退回 4GB 容量以平衡飆升的成本

-

2026.01.23:筆電出貨預測下修至年減 5.4%,低階品牌因成本難以轉嫁且無法降規,面臨嚴峻的獲利危機

-

2026.01.23:遊戲主機記憶體成本佔比翻倍至 23%~42%,壓縮硬體毛利並衝擊 Nintendo 與 Sony 的促銷空間

-

2026.01.15:超微(AMD) 26 年 伺服器 CPU 幾乎售罄,1Q26 擬調漲 10-15%,26 年業務預估成長至少 50%

-

2026.01.15:MI455 與 Helios 方案支撐 AI 營收達 140-150 億美元,2H26 出貨動能強勁

-

2026.01.15:PC 市場受記憶體漲價影響表現恐低於預期,但產品組合優化有利於整體毛利率提升

-

2026.01.15:超微(AMD)升評至買進,MI400 系列贏得多個 GW 級客戶,預計 30 年 資料中心晶片市場達 1 兆美元

-

2026.01.12:南亞科、中砂營收創新高,致茂、弘塑、穎崴受惠先進封裝與測試耗材需求,營收表現亮眼

-

2026.01.12:PC 族群 1Q26 出現庫存回補,惟消費性電子仍處谷底,整體產業呈現強弱分明態勢

-

2026.01.12:AI 伺服器需求強勁,輝達 B/GB 系列效應預計帶動產業動能延續至 26 年

-

2026.01.12: 12M26 營收由 AI Server 與 NB 出貨帶動,廣達、英業達、華碩、宏碁等表現優於預期

-

2026.01.07:具剛性需求,26 年 預估成長 1.4%,為 PC 產品中唯一維持成長之項目

-

2026.01.07:記憶體成本狂飆,26 年 PC 出貨量由成長 2.6% 下調至衰退 3.1%

-

2026.01.07:廠商預計 1Q26 漲價 10% 或減半規格因應成本,獲利侵蝕幅度可望於首季收斂

-

2026.01.07:個股已跌 30% 反映利空,本益比 10-12 倍處近三年低點,建議逢低佈局

-

2026.01.04:Windows 10 將於 10M25 停止支援,安全風險將迫使企業與個人進行設備升級

-

2026.01.04:設備業務收入短期下滑,但端側 AI 應用若能展現價值,將迎來新一輪大規模換機潮

-

2026.01.04:記憶體飆價壓力傳導至終端,26 年 消費電子產品售價恐上調 5~20%

-

2026.01.01:展示企業級 AI 解決方案與個人超級智能體,並透過卷軸屏筆電探索硬體形態突破

-

2026.01.01:發布 Auto Twist 量產機型,搭載 AI 驅動電動雙旋轉鉸鏈,支持 AI 面部追蹤自動調整螢幕

-

2026.01.01:英特爾全球發布 Panther Lake(Core Ultra 3 系列)處理器,展示新一代 PC 與邊緣解決方案

-

2026.01.01:若產品矩陣與 OEM 支持清晰,將有助於緩解市場對其先进制程執行力的疑慮並修復份額

-

2026.01.01:超微預計推出搭載 3D VCache 的 Ryzen 9000 系列桌面處理器,提升單線程與遊戲性能

-

2026.01.01:發布 Ryzen AI 400 系列移動端處理器,鞏固 PC 市場並強化端側 AI 軟體體驗

-

2025.12.31:記憶體荒衝擊筆電市場!蘋果逆勢推平價MacBook搶市佔

-

2025.12.31:TrendForce預測 26 年 筆電市場將面臨DRAM短缺,恐導致記憶體模組價格飆升

-

2025.12.31:聯想可能也具備一定供應鏈穩定性,但惠普、戴爾及華碩恐面臨漲價或降規

板卡產業新聞筆記彙整

-

2026.04.19:AMD(AMD US)MI455 GPU 需求遠超供給,Helios 機架 26 年 底出貨量預估翻倍至 7000 台

-

2026.04.19:伺服器 CPU 份額持續攀升,受惠 N3 產能與 Venice CPU 帶動,營收預計年增 46%

-

2026.04.19:獲利:上調目標價至 311 美元,預計 1Q26 收入 102 億美元,優於市場共識

-

2026.04.09:AI 代理時代來臨,任務拆解與資源調度需求激增,帶動 CPU 成為影響 AI 效率的關鍵環節

-

2026.04.09:AI 運作從短期推理轉為長時間多工處理,推升資料中心對 CPU 核心數的需求規模

-

2026.04.04:AMD(AMD)推出 Ryzen AI Max+ 395 玲瓏星核,以 NVIDIA 約一半的價格提供同等級 128GB 統一記憶體

-

2026.04.04:軟體生態系(ROCm)仍為弱項,雖具性價比優勢,但開發者支援度與便利性仍待提升

-

2026.04.02:Seedance 與 Nano Banana 帶動圖片與影片大規模生成,顯著提升代幣吞吐量與運算消耗

-

2026.04.02:多代理工作負載執行多步驟流程與高併發迭代,導致運算需求呈拋物線成長,推升 GPU 租賃熱度

-

2026.03.24:零組件缺貨推升成本,微星預計 2Q26 調升產品售價,市場平均漲幅將達雙位數

-

2026.01.15:輝達調整顯卡供貨,市場解讀恐導致華碩高階顯卡供貨受限,股價破底517元

-

2026.01.13:顯卡產業,記憶體產能遭 AI 擠壓,GDDR6/7 缺貨導致顯卡漲價,恐壓抑 26 年 消費需求

-

2026.01.01:CEO 黃仁勳將重點闡述「Physical AI」戰略,推動 AI 算力向機器人與工業場景延伸

-

2026.01.01:受 DRAM 漲價與供應短缺影響,消費級顯卡 RTX 50 Super 系列發布計畫可能延遲

-

2025.12.29:日顯卡限購令,台廠有壓,華碩等營運面臨挑戰

-

2025.12.29:全球記憶體短缺擴大,日本對16GB以上顯卡限購,輝達傳不再供應顯示記憶體,加劇缺貨

-

2025.12.29:不僅高端顯卡,RTX 5060 Ti和RX 9060 XT中階產品也受影響,店家表示大容量記憶體顯卡越來越難進貨,庫存告急

-

2025.12.29:由於DRAM產能吃緊,華碩、惠普等記憶體配額受阻,廠商直接與三星、SK海力士、美光談判DRAM長期供貨

-

2025.12.29:傳華碩將進軍DRAM製造,但華碩已澄清無此計畫

-

2025.12.29:記憶體缺貨導致顯示卡、筆電等終端產品喊漲,DRAM價格上漲,PC用戶延遲換機計畫或僅購低容量記憶體

-

2025.12.29:DDR5記憶體飆漲,主機板銷量年減40%至50%,客戶改為升級顯卡、顯示器等,而非更換整機

-

2025.12.29:廠商將DDR5記憶體與主機板綑綁銷售,但效果不佳

-

2025.12.23:華碩、宏碁、技嘉、微星等PC品牌廠面臨生產成本升高、產品買氣下滑的雙重夾擊

-

2025.12.23:記憶體短缺效應,PC業恐引發完美風暴,IDC預估 26 年 全球PC出貨量可能年減4.9-8.9%

-

2025.12.23:品牌業者宏碁、華碩、技嘉、微星營運充滿挑戰,將適度反映成本,上調PC售價

-

2025.12.23:VRAM 短缺恐導致 26 年 顯卡普遍漲價,中階與入門款面臨停產風險,不利板卡廠後市

-

2025.12.23:微星、技嘉等板卡廠因記憶體大缺貨,恐難憑一己之力取得充裕 VRAM,影響顯卡銷售動能

-

2025.12.23:記憶體供貨吃緊,傳輝達 26 年初大砍 RTX 5060/5070 系列顯卡三分之一產量,優先轉向高階產品

-

2025.12.23:傳停止供應 VRAM 顆粒,板卡廠需自行採購,面臨成本墊高與缺料雙重壓力,衝擊基本面

-

2025.12.23:受記憶體缺貨影響,傳 26 年 初將大砍 RTX 5060/5070 系列產量達三分之一

-

2025.12.23:傳停止向合作夥伴供應 VRAM 顆粒,產能優先配置於高利潤顯卡,導致中階產品供應受阻

-

2025.12.02:記憶體漲價直接衝擊華碩、宏碁、技嘉等品牌廠,成本提高,可能轉嫁消費者

-

2025.12.02:摩根士丹利調降宏碁、華碩、仁寶、技嘉、和碩目標價

-

2025.12.02:華碩已拉高備貨約四個月,宏碁取得 1Q26 供應支援,應對記憶體漲價缺貨

-

2025.12.02:中國能量產 DDR5 才能解除缺貨,但華碩、技嘉、微星也受惠於 NVIDIA、AMD 新平台換機潮

-

2025.12.02:AI 伺服器訂單成品牌廠新成長引擎,抵銷消費性產品成本壓力,整體營運正向發展

-

2025.12.02:加密幣上演跳水行情,10檔個股受創,映泰入列其中

-

2025.12.02:加密貨幣市場跳水,比特幣一度跌破8.7萬美元,中國打擊虛擬貨幣交易炒作引發市場賣壓

-

2025.12.01:比特幣價格下挫,公司下修展望並出售股票建立144億美元準備金

-

2025.12.01:年底比特幣預估價由15萬美元調降至8.5~11萬美元,股價重挫3.25%至171.42美元

-

2025.11.30:AI硬體大換代!自研ASIC加速量產、輝達GPU更新,技嘉、華碩加入B300量產行列

-

2025.11.30:華碩、技嘉與廣達分食歐系NeoCloud大單

-

2025.11.30:記憶體吹漲風「這廠」受惠,華碩攜手AMD舉辦影視交流會

-

2025.11.30:超微顯卡供應商華碩、技嘉、撼訊、華擎、宏碁近期股價全面飛揚

-

2025.11.30:法人指出AMD漲價主因為紓解記憶體成本壓力,板卡廠扣除成本後受益有限

-

2025.11.30:內資狂敲「14檔新年潛力股」名單曝光,華碩等被市場鎖定為「新年前哨股」

-

2025.11.25:記憶體漲勢外溢!傳「顯卡大廠」再度調漲報價,台廠供應鏈多檔有望進補

-

2025.11.25:AMD因VRAM成本大增將再度調漲報價,估漲幅1成起跳,最快 12M25 更新報價單,26 年 CES後反映於新款顯示卡售價

-

2025.11.25:消息激勵技嘉等顯卡供應廠股價起漲,將涵蓋Radeon電競系列、工作站與AI相關產品

-

2025.11.25:AMD已陸續通知合作夥伴將全產品線價格上調,漲幅超過10%,法人指出,此次調漲主要為紓解記憶體漲價的成本壓力

-

2025.11.25:AMD再漲價,板卡廠起飛,其他板卡廠如華碩、技嘉、華擎也跟進表態

-

2025.11.25:漲價確立雖對板卡廠營運有正面效益,但推估受益有限

-

2025.11.26:美財政部透過《GENIUS法案》強制穩定幣發行方購買國債,繞過聯準會獨立性,形成「私有化量化寬鬆」機制

-

2025.11.26:穩定幣市場若達3兆美元目標,將成第二大美債持有者,短期收益率可能下降25至50基點,但引入加密資產波動風險

-

2025.11.26:財政部建構平行貨幣政策傳導機制,若穩定幣市場崩盤,短期收益率可能飆升75至150基點,引發政府流動性危機

-

2025.11.26:美國透過穩定幣向新興市場輸出通膨,將資本外逃轉為美元需求,被指為「21世紀金融帝國主義」

-

2025.11.26:摩根大通接受加密資產作為抵押品,加密貨幣納入影子銀行體系,提高金融體系系統性風險

-

2025.11.24:記憶體漲不停,顯卡二哥超微決定二度調漲報價,漲幅估計一成起跳,撼訊領板卡廠帶頭飛

-

2025.11.24:記憶體按頭逼漲,市場傳超微坐不住喊二度漲價,撼訊利多爆發盤中飆7%,華碩、技嘉也收紅

-

2025.11.24:超微陸續通知合作夥伴,將再度調高全產品線價格,主要反映記憶體飆漲導致的顯卡成本大增

-

2025.11.24:超微 10M25 已調漲過一次報價,本次二度調漲與前次調漲的時間差距僅一個月

-

2025.11.24:華擎與撼訊的零組件庫存水位較高,可應付市場需求,也拉升記憶體零組件與顯卡製成品庫存水位

-

2025.11.24:記憶體漲價,市場傳超微二度漲價,華擎等板卡廠同步收紅

-

2025.11.24:超微因VRAM採購成本墊高,將調整GPU+VRAM套件報價,最快 12M25 開出新價單

-

2025.11.24:華擎與撼訊的零組件庫存水位較高,可應付市場需求

-

2025.11.24:若超微二度調漲,華擎有望推升ASP與出貨量

-

2025.11.24:記憶體漲價,市場傳超微二度漲價,華碩、技嘉收紅

-

2025.11.24:若超微二度調漲,華碩、技嘉有望推升ASP與出貨量

-

2025.11.14:超微 26 年 推出Zen 6架構CPU採台積電2奈米製程,效能較現行提升七成,用於伺服器EPYC及Ryzen產品

-

2025.11.14:AI加速器市占率達二位數,推出Instinct MI400系列搭新一代伺服器處理器與AI NIC組成Helios整機系統

-

2025.11.14:台鏈廠商包括台積電、鴻海、廣達、英業達、緯創、華碩、技嘉等將因超微擴張而受惠

-

2025.11.05:AMD 3Q25 營收92.5 億年增36%創新高,EPYC CPU 與MI350 需求強勁,遊戲業務年增181%

-

2025.11.05:上調 26 年 nonGAAP EPS 至7.47 元,27 年 至9.45 元,26H2 與OpenAI 6GW 協議為業績轉折

-

2025.11.05:調升目標價至296 美元,投資評等由區間操作升至逢低買進,潛在漲幅18%

-

2025.10.24:台灣首家區塊鏈概念公司赴美納斯達克上市

-

2025.10.24:上市首日股價暴漲800%,最高達90美元

-

2025.10.24:上市6天內股價暴跌91%,從90美元跌至8.15美元

-

2025.10.24:短期股價波動劇烈,投資人措手不及

-

2025.10.24:網友調侃「台灣之光變韭菜之光」

-

2025.10.24:財經專家對股價劇烈波動感到不解

-

2025.10.16:Nvidia與MTK合作推出異質整合晶片,結合CPU與GPU創新設計

-

2025.10.16:128GB UMA記憶體架構,AI模型運算靈活,可支援大型開源模型

-

2025.10.16:GPU算力約1PFLOP,記憶體優勢勝過RTX 5090顯卡

-

2025.10.16:CPU性能與AMD Ryzen AI Max+相當,多核心效能略勝一籌

-

2025.10.16:ConnectX-7網路卡支援200Gb網路,RDMA及NCCL軟體

-

2025.10.15:金管會及央行肯定台灣發行穩定幣的發展空間

-

2025.10.15:主管機關已開放虛擬幣交易所合法化等四大面向

-

2025.10.15:銀行業者積極研究穩定幣及虛擬資產保管業務

-

2025.10.14:主機板 9M25 營收月增13%,年增8%,低於預期

-

2025.10.14:輝達50系列電競NB與AI Server持續銷售,4Q25 看好

-

2025.10.11:美中關稅貿易戰再度開打,美股各大指數重挫收黑

-

2025.10.11:華爾街恐慌指標VIX飆升至20點以上,投資人信心驟降

-

2025.10.11:川普宣布 11M25 起向中國課徵100%新關稅,加劇貿易緊張局勢

-

2025.10.11:比特幣失守11萬美元關口,跌幅一度達13.9%

-

2025.10.11:三大指數週線由升轉跌,跌幅全超過2%

-

2025.10.11:加密貨幣衍生商品交易超20億美元被沽售

-

2025.10.12:特朗普關稅威脅引發加密貨幣市場慘烈洗盤,比特幣一度失守11萬美元

-

2025.10.12:加密貨幣市值數小時內蒸發近8000億美元,全網杠桿頭寸清算超過200億美元

個股技術分析與籌碼面觀察

技術分析

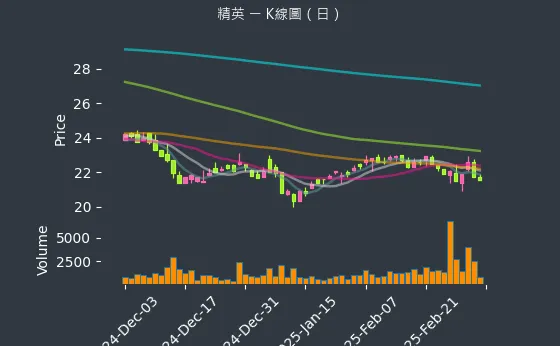

日線圖:精英的日線圖數據主要呈現劇烈下降趨勢。日線圖變化幅度較為明顯,趨勢高度可靠,數據波動處於正常範圍,代表短期均線死亡交叉向下,賣盤持續湧現。

(判斷依據:觀察短期均線(如5日、10日線)、中期均線(如20日/月線、60日/季線)及長期均線(如120日/半年線、240日/年線)的排列型態(如多頭排列、空頭排列)與交叉情況(如黃金交叉、死亡交叉),是判斷趨勢方向及強度的重要依據。)

圖(32)2331 精英 日線圖(本站自行繪製)

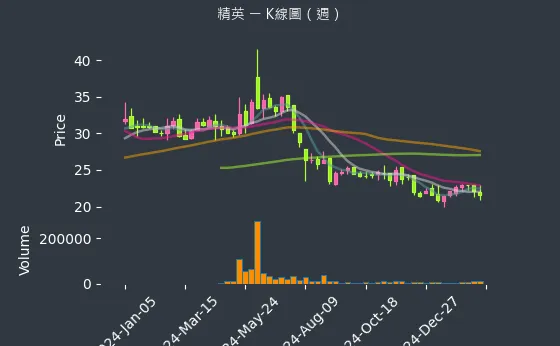

週線圖:精英的週線圖數據主要呈現波動來回振盪趨勢。週線圖變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表週成交量相對低迷,市場對中期方向持觀望態度,股價圍繞關鍵週均線波動。

(判斷依據:週K線圖的收盤價與週成交量,能更清晰地反映市場的中期趨勢與主力資金動向,過濾掉部分短期市場噪音。)

圖(33)2331 精英 週線圖(本站自行繪製)

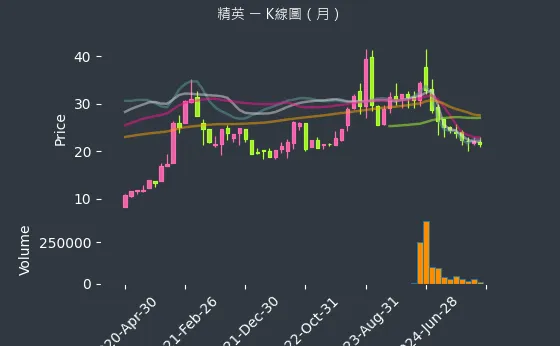

月線圖:精英的月線圖數據主要呈現波動來回振盪趨勢。月線圖變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表股價在較大月線區間內波動,長期方向等待基本面或宏觀因素指引。

(判斷依據:分析月線圖上的大型態(如長期頭肩底/頂、大型W底/M頭、長期上升/下降通道),有助於預測未來數年的潛在漲跌空間與目標。)

圖(34)2331 精英 月線圖(本站自行繪製)

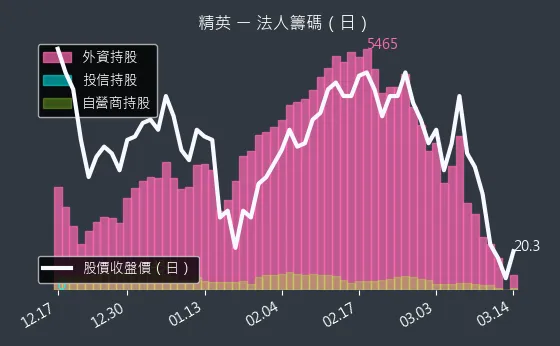

籌碼分析

三大法人買賣超

- 外資籌碼:精英的外資籌碼數據主要呈現波動來回振盪趨勢。外資籌碼變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表外資進出動作不明顯,市場方向未明。

(判斷依據:外資的買賣行為常與指數權重調整、國際政經情勢及匯率波動有關。) - 投信籌碼:精英的投信籌碼數據主要呈現微弱下降趨勢。投信籌碼變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表投信少量減碼,可能因應基金贖回或轉換標的。

(判斷依據:投信的買盤通常具有「抬轎」效應,尤其對中小型股的股價影響力不容小覷;其認養的個股常有波段行情。) - 自營商籌碼:精英的自營商籌碼數據主要呈現波動來回振盪趨勢。自營商籌碼變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表自營商(自行買賣)與避險部位調整相對平衡。

(判斷依據:相較於外資與投信,自營商的籌碼對股價的長期趨勢影響力通常較小,但其短線操作仍可能對日內或數日內的股價造成擾動。)

圖(35)2331 精英 三大法人買賣超(日更新/日線圖)(本站自行繪製)

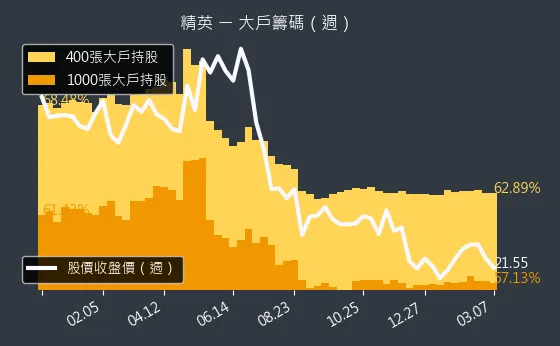

主力大戶持股變動

- 1000 張大戶持股變動:精英的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表籌碼流動不明顯,市場缺乏明確主力動向。

(判斷依據:持有1000張以上大戶的人數變化,是觀察個股籌碼集中度的重要參考指標。) - 400 張大戶持股變動:精英的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度適中,趨勢存在不確定性,數據相對穩定,代表中實戶持股水位穩定,市場多空暫無明顯方向。

(判斷依據:此級距大戶人數的增加,同樣代表籌碼趨於集中,對股價具正面意義;人數減少則反之。)

圖(36)2331 精英 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

公司經營者持股異動情形:該數據主要分析精英的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(37)2331 精英 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略

-

短期策略(1-2年):

-

全力衝刺 AI PC 換機潮,推出搭載最新 NPU 處理器的 LIVA 與筆電產品。

-

擴大 EV 充電樁在歐美市場的滲透率,特別是商用直流快充樁。

-

完成精強科技的合併作業,提升營運效率。

-

-

中長期藍圖(3-5年):

-

深化與大同集團合作,切入智慧電網與儲能系統。

-

利用太空電腦的飛行履歷,爭取更多低軌衛星供應鏈訂單。

-

持續優化全球生產佈局,提升非中國產能佔比至 40% 以上。

-

重點整理

精英電腦(2331)已成功撕下舊有的標籤,蛻變為一家具備高度韌性與技術深度的系統整合商。

-

轉型成效顯現:從虧損轉為穩定獲利,2025 年 EPS 預估達 1.8 元,2026 年挑戰 2 元。

-

題材豐富:同時具備 AI PC、電動車充電樁、太空科技與資產活化四大熱門題材。

-

集團資源:大同集團的電力背景為其綠能業務提供了強大的技術與通路背書。

-

產能佈局:泰國與越南的擴產有效規避地緣政治風險,符合歐美客戶需求。

對於投資人而言,精英不僅是轉機股,更是一檔具備長線成長潛力的價值型科技股。

參考資料說明

最新法說會資料

- 法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/233120241217M001.pdf

- 法說會影音連結:https://youtu.be/2zuEHOCygnM?si=ZCzDdhz8RqcrgRkg

公司官方文件

-

精英電腦股份有限公司 2025 年法說會簡報(2025.12.12)。本研究主要參考法說會簡報的財務數據、產品結構分析及未來展望。

-

精英電腦 2025 年第三季財務報告。本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。

新聞報導與公開資訊

-

經濟日報報導(2026.01.27)。報導詳述精英電腦在歐洲 ISE 展出的 LIVA 新品及 AI 應用。

-

工商時報產業分析(2026.01.14)。針對精英取得太空電子 Flight-Proven 驗證及航太產業佈局進行分析。

-

鉅亨網財經新聞(2025.12.16)。報導精英法說會後市場反應及股價表現。

-

MoneyDJ 理財網(2026.01.01)。關於 00936 ETF 成分股調整及精英獲納入之報導。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |