強茂股份有限公司(2481):分離式元件領導者,布局車用與綠能新紀元

公司概要與發展歷程

強茂股份有限公司(Panjit International Inc.),股票代號 2481.TW,於 1986 年 5 月 20 日在台灣高雄岡山區創立,專注於半導體分離式元件之設計、製造與銷售。歷經三十多年的耕耘,強茂已躍升為全球第六大整流元件製造商,展現其在產業中的重要地位。公司以整合元件製造廠(Integrated Device Manufacturer, IDM)模式營運,業務範疇涵蓋晶片設計、晶圓製造、封裝測試至成品銷售,致力於提供客戶全方位且高品質的解決方案。

強茂由方敏宗與方敏清兄弟共同創辦,初期以功率分離式元件的生產與銷售為核心業務。在草創階段,強茂逐步擴展產品線,並積極開拓國內外市場,奠定穩固的客戶基礎與市場聲譽。1997 年後,公司陸續取得 IATF 16949、ESD S20.20、ISO 9001、ISO 14001、ISO 45001 等多項國際品質與管理系統認證,有效提升品質管理水準與國際市場競爭力。2001 年 9 月 17 日,強茂正式於台灣證券交易所掛牌上市,象徵公司發展邁入新里程碑。

進入 21 世紀,強茂加速全球化布局,擴增海外營運據點,並積極投入新型功率半導體元件的開發,例如金屬氧化物半導體場效電晶體(MOSFET)與絕緣閘雙極電晶體(IGBT),以滿足汽車電子、工業控制、電腦運算等新興應用領域的嚴苛需求。近年來,強茂更將發展重心聚焦於綠能與車用市場,憑藉其技術實力與產品品質,成功躋身特斯拉(Tesla)等國際知名品牌供應鏈,展現其在產業轉型浪潮中的前瞻布局。

圖(1)組織架構(資料來源:強茂公司網站)

核心業務與產品應用

強茂專精於分離式元件之研發與製造,產品線完整且多元,能滿足不同應用場景的需求。

主要產品線

強茂提供多樣化的半導體分離式元件,主要包括:

-

整流二極體:包含同軸二極體整流器、橋式整流器、表面黏著整流器等,為基礎且廣泛應用的元件,應用於電源轉換與訊號處理。

-

突波抑制器(TVS):涵蓋表面黏著與同軸突波抑制器,用於保護電子設備免受電壓突波的損害,確保系統穩定運作。

-

小訊號元件:提供塑封微型與玻封微型小訊號元件,適用於訊號放大、開關及邏輯電路等精密應用。

-

閘流體保護元件與電晶體:提供多樣化的過壓保護元件及開關元件選擇,強化電路保護功能。

-

功率半導體:近年積極開發 MOSFET、IGBT 等高功率元件,並拓展至第三代半導體如碳化矽(SiC)高速高功率元件,滿足高效能、高功率密度應用需求。

圖(2)主要產品(資料來源:強茂公司網站)

產品應用領域

強茂的產品廣泛應用於各個產業領域,展現其技術的多元性與市場的廣度:

-

汽車電子:應用於動力系統、底盤控制、車身電子、照明系統、影音導航、安全系統及怠速引擎自動啟閉系統等,亦適用於新能源電動車(EV)的電源管理與馬達控制設計。

-

電源供應器:涵蓋工業級電源裝置、伺服器電源、消費性電子電源等,產品符合國際高效節能標準。

-

工業電子:將物聯網(IoT)技術融入工業電子應用,實現工業自動化、智慧製造與節能減碳目標。

-

電腦運算系統:從大型資料中心伺服器到個人電腦、筆記型電腦等各類運算設備的電源管理與訊號處理。

-

消費性產品:應用於智慧家電、影音設備、穿戴裝置等民生電子產品,提升產品智慧化程度與使用者體驗。

-

通訊設備:包含數據機、路由器、網路卡、閘道器等網通設備的電源管理與訊號保護。

圖(3)產品應用(資料來源:強茂公司網站)

根據公司 2024 年第一季至第三季的統計資料,市場應用佔比如下:

營收結構與市場分布

產品營收結構

根據 2023 年的資料顯示,強茂的營收結構仍以整流二極體為主要貢獻來源,佔比約 90%。其餘 10% 的營收則來自功率積體電路及其他產品線。值得注意的是,近年積極發展的 MOSFET 產品線,營收貢獻已達整體營收的三成左右,其中車用市場的貢獻約佔 MOSFET 營收的四成,突顯公司在高附加價值產品及車用市場的布局成效。

區域營收分布

強茂的銷售市場遍布全球,展現其國際化的營運能力。2023 年的區域營收比重如下:

亞洲市場為強茂最主要的營收來源,佔比高達 76%,涵蓋台灣、中國大陸、韓國、日本等主要電子製造中心。歐洲市場與美洲市場則分別佔 9% 與 3% 的營收比重,主要客戶來自車用及工業應用領域。在內外銷比例方面,約為 11% 與 89%,顯示強茂的營運模式以外銷為主導,具備高度的國際市場競爭力。

圖(4)全球佈局(資料來源:強茂公司網站)

生產基地與產能概況

強茂在全球設有多座生產基地,透過 IDM 模式垂直整合晶圓製造與封裝測試,確保生產效率與品質穩定。

主要生產基地

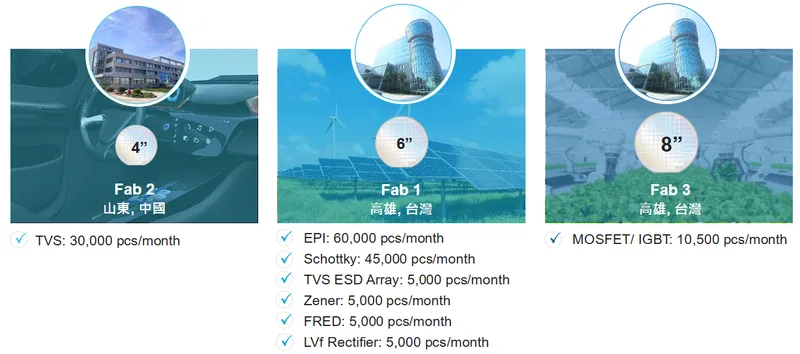

- 晶圓廠:

- 台灣高雄岡山廠:設有 Fab 1、Fab 2、Fab 3 三座晶圓廠。Fab 1 廠主要生產突波抑制器(TVS)及磊晶片(EPI);Fab 2 廠專注於蕭特基二極體(Schottky)製造;Fab 3 廠則生產金屬氧化物半導體場效電晶體/絕緣閘雙極電晶體(MOSFET/IGBT)。

- 中國山東廠:支援部分晶圓製造需求。

圖(5)晶圓廠與產能(資料來源:強茂公司網站)

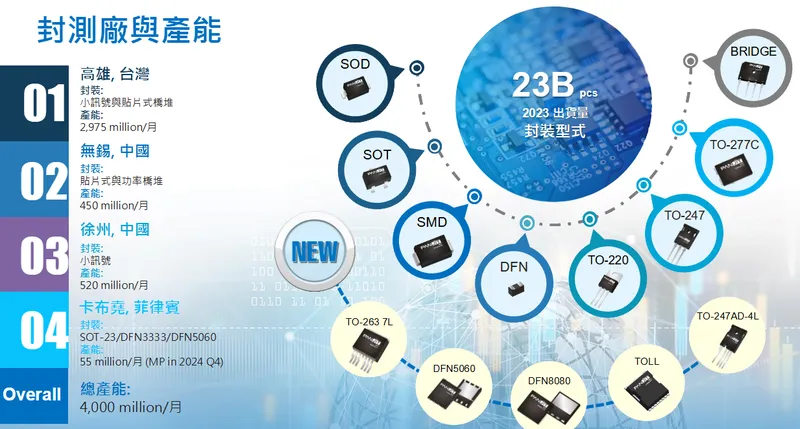

- 封裝廠:

- 台灣高雄岡山廠:專注於小型化封裝技術,如 SOT-23、DFN3333、DFN5060 等,預計 2024 年第四季開始量產。

- 中國無錫廠:主要負責貼片式(SMD)與功率橋式整流器的封裝。

- 中國徐州廠:專注於小訊號元件的封裝。

- 菲律賓卡布堯(Cabyao)廠:主力生產小訊號元件與貼片式橋式整流器,為集團重要封裝基地。

圖(6)封測廠與產能(資料來源:強茂公司網站)

生產產能

強茂的晶圓廠與封裝廠總產能規模龐大,足以應對全球市場需求:

- 晶圓廠產能:高雄 Fab 1 廠 TVS 月產能 30,000 片,EPI 月產能 60,000 片;Fab 2 廠蕭特基二極體月產能 45,000 片;Fab 3 廠 MOSFET/IGBT 月產能 10,500 片。

- 封裝廠產能:總月產能高達 40 億顆。其中,菲律賓卡布堯封裝廠月產能 29.75 億顆,貢獻主要封裝產能;中國無錫封裝廠月產能 4.5 億顆;中國徐州封裝廠月產能 5.2 億顆;台灣高雄封裝廠 SOT-23/DFN3333/DFN5060 月產能 5,500 萬顆(預計 2024 年第四季量產)。2023 年全年總出貨量達到 230 億顆。

強茂持續擴充產能以滿足市場增長需求,2020 年導入新建 8 吋晶圓製程新線,並於 2022 年上半年投入量產,有效提升 MOSFET 與 IGBT 的產能。菲律賓卡布堯封裝廠的高產能,確保了公司在小訊號及貼片式橋堆市場的供應能力。

競爭優勢與產業地位

競爭優勢

強茂能在競爭激烈的半導體市場中脫穎而出,主要憑藉以下核心競爭優勢:

- IDM 營運模式:採行 IDM 模式,垂直整合從晶片設計、晶圓製造到封裝測試的完整流程,可有效掌握核心技術、確保產品品質穩定性,並具備較佳的成本控制能力。

- 技術研發實力:持續投入大量資源於技術研發,專注於高功率元件與第三代半導體技術(如 SiC、GaN),並已成功開發多款車規級 MOSFET 與 SiC 元件,技術處於業界領先地位。

- 多元化產品線:產品線涵蓋二極體、突波抑制器、小訊號元件、功率半導體及 IC 等,可提供客戶一站式購足的全方位解決方案,滿足不同應用需求。

- 全球化布局與客戶基礎:銷售網絡遍及全球主要市場,客戶群涵蓋 EMS 廠、汽車應用、工業應用、LED 照明及觸控面板等多個領域,並成功打入特斯拉等國際知名車廠供應鏈,客戶基礎穩固且多元。

- 策略聯盟綜效:轉投資電源管理 IC 廠虹冠電子(Aimtron),共同開發新型電源解決方案,強化在 DC-DC 電源供應鏈的整合實力與市場競爭力。

市場競爭態勢

強茂在全球分離式元件市場中位居領先群,為全球第六大整流元件製造商,產業地位穩固。然而,市場競爭依然激烈,主要競爭對手包括:

- 國內廠商:台半(TSC)、德微科技(Eris Technology)等。

- 國際大廠:英飛凌(Infineon)、意法半導體(STMicroelectronics)、羅姆(ROHM)、威世(VISHAY)等。

- 中國大陸廠商:士蘭微(Silan Microelectronics)、揚杰科技(Yangjie Technology)等。

面對激烈的市場競爭,強茂持續精進研發實力,深耕車用電子、工業控制等利基市場,並積極拓展第三代半導體技術應用,透過差異化策略與技術領先,維持其市場競爭優勢。

近期營運與重大事件

營收表現穩健成長

強茂 2025 年 1 月合併營收達新台幣 10.84 億元,較去年同期成長 7.31%,展現穩健的營運成長動能。回顧 2024 年第四季,單月營收亦維持在高檔水準,其中 11 月營收更創下該季度高峰。營收增長主要受惠於車用市場需求強勁、AI 伺服器相關訂單挹注,以及部分庫存回補效應。

車用及綠能市場布局深化

強茂積極布局車用電子與綠能產業,並於 2024 年第三季在車用及電源供應器領域推出多項新品。法人預期,2025 年車用營收佔比有望提升至 35% 左右,成為公司營收成長的重要引擎。強茂已成功切入比亞迪(BYD)等中國大陸電動車廠供應鏈,並持續擴大在歐美車廠的滲透率。同時,在綠能領域,強茂的 SiC 元件已應用於太陽能逆變器及儲能系統,掌握能源轉型商機。

技術升級與產品精進

強茂持續投入技術研發,計畫加強 MOSFET SGT Gen.2 等現有產品技術,進一步縮小晶粒尺寸,提升功率密度與能源效率,強化市場競爭力。最新研發之碳化矽(SiC)二極體與 MOSFET 系列產品,亦瞄準高功率、高效率市場需求,已陸續導入客戶設計。此外,強茂開發的低壓降穩壓器(LDO)已成功切入輝達(NVIDIA)GB200 供應鏈,並積極爭取 GB300 訂單。新開發的馬達驅動 IC 亦鎖定 AI 伺服器散熱、電動工具及電動車等應用市場。

圖(7)未來技術創新藍圖(資料來源:強茂公司網站)

擴展國際市場版圖

為應對全球供應鏈重組與地緣政治風險,強茂積極拓展國際市場與生產基地。2024 年 9 月於印度電子展展示先進分離式元件與 IC 解決方案,聚焦再生能源與電動車應用。公司已在日本新設銷售據點、擴充印度業務,並計畫於上海設立銷售據點,強化全球市場服務網絡。生產方面,菲律賓封裝廠已量產車用 MOSFET,越南新廠則預計 2026 年開始量產,初期供應車用客戶,分散生產風險並滿足客戶就近採購需求。

受惠政策與轉單效應

受惠於中國大陸推動半導體國產化政策,以及美國 301 調查可能擴及矽晶圓、碳化矽基板等供應鏈,部分國際客戶為分散風險,增加對台廠採購力道,可望為強茂等台灣分離式元件廠商帶來轉單效應。

未來發展策略與投資價值評估

四大核心方向

強茂未來發展將聚焦四大核心方向,以鞏固市場地位並追求長期成長:

- 深耕分離式元件市場:持續專注於分離式元件核心業務,強化技術領先與產品品質,鞏固產業領導地位。

- 擴大車用 MOSFET 布局:積極拓展車用 MOSFET 產品線,開發符合 AEC-Q101 認證的高可靠性產品,搶攻電動車與智慧駕駛帶來的龐大市場商機。

- 功率半導體對標 Tier 1 大廠:提升功率半導體技術能力,特別是在 SiC、IGBT 等高階元件領域,力求技術與品質達到國際 Tier 1 大廠水準。

- 拓展綠能與新興應用:擴大在綠能產業的應用,如太陽能逆變器、儲能系統、電動車充電樁等領域,並探索 AI 伺服器、工業物聯網等新興市場機會。

發展契機與成長動能

強茂未來的成長動能主要來自以下幾個方面:

- 新能源汽車與工業自動化趨勢:全球電動車市場快速成長,以及工業 4.0 帶動的自動化需求,將持續推升對高效能功率半導體元件的強勁需求。

- 第三代半導體技術領先:SiC、GaN 等第三代半導體元件在高效率能源轉換應用中日益重要,強茂積極投入相關技術開發與產能建置,具備市場先機。

- 綠能政策推動:全球各國積極推動綠能政策,如中國大陸、印度等地區,為強茂的太陽能、儲能相關產品帶來龐大的市場機會。

- 轉投資虹冠電綜效顯現:與轉投資公司虹冠電在電源管理 IC 領域的合作,可望整合功率元件與 IC 技術,提供客戶更完整的電源解決方案,提升整體競爭力。

- AI 伺服器市場爆發:AI 應用帶動伺服器需求激增,強茂切入 LDO、馬達驅動 IC 等關鍵元件供應鏈,可望受惠於 AI 產業的高速成長。

投資價值評估

強茂作為全球分離式元件的領導廠商,具備完整的 IDM 營運模式與深厚的技術研發實力,並成功卡位車用電子、綠能、AI 等高成長市場。受惠於明確的產業趨勢與積極的策略布局,強茂的營運展望普遍受到市場看好。多家法人機構預期,2025 年強茂營收有望實現雙位數成長,毛利率亦有機會挑戰 34% 以上的歷史高檔水準,顯示其具備良好的長期投資價值。

然而,投資人仍需留意潛在風險,包括:

- 產業競爭加劇:全球半導體產業競爭激烈,尤其在功率半導體領域,國際大廠與中國大陸廠商的競爭壓力持續存在。

- 原物料價格波動:黃金線、矽晶圓等關鍵原物料價格的波動,可能影響公司的生產成本與獲利能力。

- 終端市場景氣變化:全球經濟景氣的起伏,以及汽車、消費性電子等終端市場需求的變化,可能對公司營收表現產生影響。

- 地緣政治風險:國際貿易關係的變化與地緣政治的不確定性,可能影響全球供應鏈布局與營運穩定性。

重點整理

- 全球分離式元件領導廠商:強茂為全球第六大整流元件製造商,擁有超過三十年的產業經驗,市場地位穩固。

- IDM 營運模式與技術優勢:採行垂直整合的 IDM 模式,掌握從設計、製造到封測的關鍵技術,具備技術自主性與品質控管能力,尤其在功率半導體領域技術領先。

- 多元產品線與廣泛應用領域:產品線完整,涵蓋二極體、MOSFET、IGBT、SiC 元件及 IC 等,應用領域橫跨汽車電子、工業控制、綠能、電腦運算、消費性電子及通訊等多個市場。

- 積極布局車用、綠能與 AI 市場:成功切入電動車供應鏈(如特斯拉、比亞迪),車用營收占比持續提升;同步拓展綠能及 AI 伺服器市場,掌握新興應用商機。

- 營運展望樂觀,成長動能明確:受惠於產業趨勢、技術領先與策略布局得宜,法人普遍預期強茂 2025 年營收將實現雙位數成長,獲利能力有望持續改善。

- 全球化生產布局,分散風險:除台灣及中國大陸外,已在菲律賓設廠並規劃越南新廠,有效分散地緣政治風險,提升供應鏈韌性。

參考資料說明

公司官方文件

-

強茂股份有限公司法人說明會簡報(2024.12.27)

本研究主要參考強茂公司於 2024 年 12 月 27 日法人說明會簡報,內容涵蓋公司簡介、營運概況、財務表現、產品應用、市場布局、技術藍圖(8)產能規劃及未來展望等資訊,為本研究之核心參考依據。 -

強茂股份有限公司官方網站

本研究參考強茂公司官方網站(panjit.com.tw),以取得公司基本資料、產品詳細規格、生產基地分布、公司沿革、發展里程碑及永續發展相關資訊。 -

強茂股份有限公司 2023/2024 年度財務報告及永續報告書

本研究參考強茂公司近年發布之財務報告及永續報告書,以了解公司詳細財務數據、資本結構、股利政策、ESG 政策與實踐績效。

研究報告

-

元大投顧產業分析報告(2024.12)

本研究參考元大投顧針對強茂公司發布之產業分析報告,以了解機構法人對其產業地位、競爭優勢、營運前景及投資價值之評估。 -

富邦證券產業研究報告(2024.12)

本研究參考富邦證券發布之產業研究報告,以補充強茂公司在半導體分離式元件產業之競爭態勢分析、市場展望及財務預測。 -

凱基證券投資分析報告(2025.01)

本研究參考凱基證券發布之投資分析報告,以取得機構法人對強茂公司最新財務數據、獲利能力、目標價預估及投資建議。

新聞報導與網路資料

-

MoneyDJ 理財網(含 KMDJ 財經百科)

參考 MoneyDJ 理財網提供之強茂公司基本資料、產品結構、上下游關係、市場競爭、近期營運新聞及法人預估等資訊。 -

鉅亨網(Cnyes)

參考鉅亨網提供之強茂公司簡介、股務資訊、近期營運新聞及法人動態。 -

經濟日報、工商時報、財訊快報等財經媒體報導(2024.09 – 2025.03)

引用相關財經媒體近期關於強茂公司的產業分析、營運報導、市場動態及法人觀點,以佐證近期營運狀況、市場反應及未來展望。 -

Vocus、UAnalyze 等網路分析平台文章

參考相關網路平台發布之強茂個股分析文章,以補充市場觀點與不同角度的分析。 -

Yahoo 奇摩股市、Goodinfo! 台灣股市資訊網等

參考相關股市資訊平台提供之強茂公司股價、基本資料、財務數據及公告資訊。

註:本文內容主要依據上述 2023 年底至 2025 年第一季之公開資訊進行分析與整理。所有財務數據、市場分析及未來預測,均來自公開可得之公司官方文件、法人研究報告及新聞報導。