潤泰全球(2915):紡織、零售到投資控股的多元化轉型之路

公司概要與發展歷程

潤泰全球股份有限公司(Ruentex Industries Limited,股票代號:2915)成立於 1976 年 1 月 14 日,為台灣一家多元化經營的上市企業。公司由董事長徐盛育及總經理徐志漳領導,資本額達新台幣 110 億元。截至 2024 年第三季,合併資產總額達 1,217 億元,市值約 855 億元(截至 2024/11/30)。

潤泰全的根源可追溯至 1943 年於上海創立的紡織事業。1945 年遷台後,逐步擴展業務範疇,成為潤泰集團的核心企業之一。初始公司名為「潤泰紡織染整工業股份有限公司」,主要從事紡織染整業務。1976 年,由華信紡織與潤泰紡織合併成立「華信潤泰股份有限公司」,同年更名為「潤泰工業股份有限公司」。1977 年 7 月 20 日,公司股票於台灣證券交易所掛牌上市。

隨著集團發展,公司業務逐步走向多元化。1990 年更名為「潤泰紡織股份有限公司」。1992 年,集團旗下潤泰建設上市。1996 年成立大潤發量販店,標誌著企業邁向多元化經營的重要一步。為反映業務擴展,2002 年公司正式更名為「潤泰全球股份有限公司」。近年來,潤泰全逐步轉型,2019 年宣布關閉旗下唯一的紡織生產基地楊梅廠,改採委外代工,強化其作為潤泰集團控股公司的角色,業務重心轉向投資控股、品牌代理、零售通路及資產活化。

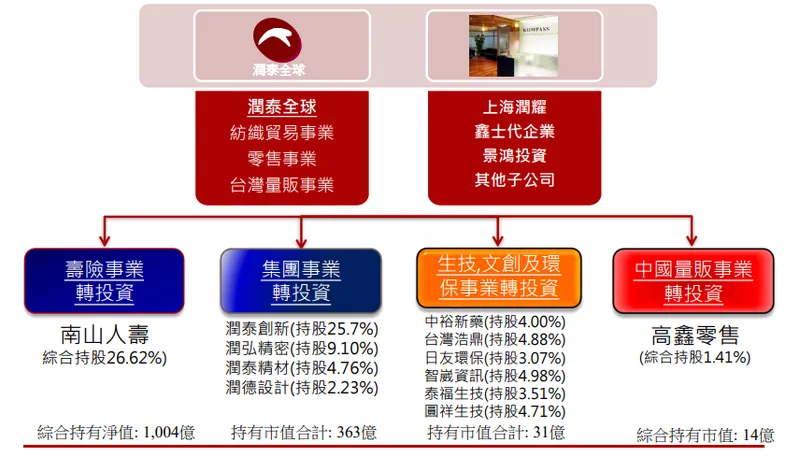

圖(1)主要營運架構(資料來源:潤泰全公司網站)

主要業務範疇分析

潤泰全球採取多角化經營策略,目前營運版圖主要涵蓋四大領域,形成穩健的業務組合。

紡織貿易事業

作為公司的傳統核心業務,紡織貿易事業專注於提供高品質、具備特殊功能性的布料。

- 主要產品:牛津布、法蘭絨、防火布、襯衫格子布、印花布、牛仔布、燈芯絨、單寧布等。近年亦積極開發使用有機棉、海洋回收紗等環保材質的功能性布料。

- 主要客戶:國際知名服飾品牌,包括 Polo、Kohl’s、J.Crew、Hugo Boss、Hill House Home、Abercrombie & Fitch 等。

- 服務內容:提供從布料設計、搜尋、打樣到生產管理的一站式服務。公司設有研發中心,推動技術創新與客製化服務,如線上量身訂製襯衫。

- 生產模式:自 2019 年楊梅廠歇業後,生產已完全轉為委託台灣、中國大陸、越南等地的衛星工廠代工。

- 營收貢獻:紡織相關業務約佔整體營收 30%。

零售品牌代理

潤泰全擁有豐富的國際品牌代理經驗,持續引進具市場潛力的品牌,拓展零售版圖。

- 代理品牌:

- Nautica(1993 年起)

- Jeep Spirit(2004 年起)

- Eden Park

- Whittard of Chelsea(2019 年起,英國百年茶品牌)

- Ted Baker(2024 年起)

- 營運規模:全台設有 54 家門市。

- 銷售通路:主要分布於百貨公司專櫃、購物中心及街邊店。

- 營收貢獻:零售品牌代理業務約佔整體營收 19%。2024 年第三季營業額為 3.90 億元。

- 自有品牌:2013 年推出自有品牌 Fashion Cookie,主打平價機能服飾,透過自有網站銷售,2024 年營業額預估可達 1.5 億元。

量販零售事業

量販事業為公司提供穩定的現金流。

- 營運據點:目前主要經營大潤發中和店,賣場面積約 12,000 坪。

- 商品類別:涵蓋生鮮食品、生活雜貨、五金百貨、大小家電、服飾等多樣化商品。

- 營運表現:年度營收穩定維持在 12 億至 13 億元之間。會員數超過 5 萬人。

- 營收貢獻:量販零售事業約佔整體營收 45%,是公司營收比重最高的業務。2024 年第三季營業額為 9.18 億元。

圖(2)大潤發中和店(資料來源:潤泰全公司網站)

轉投資事業

轉投資是潤泰全重要的獲利來源,持有潤泰集團內外多家公司股權。

- 核心投資:

- 南山人壽:綜合持股 26.62%,為最重要的獲利貢獻來源。

- 潤泰創新(9945):持股 25.7%,集團內營建事業主體。

- 其他投資:

- 潤弘精密(2597):持股 33% (透過潤泰新間接持有部分)。

- 高鑫零售

- 生技醫療:中裕新藥(4%)、台灣浩鼎(4.88%)、泰福生技。

- 環保事業:日友環保(3.07%)。

- 其他:智崴資訊、潤泰精材、潤德設計、圓祥生技等。

- 營收貢獻:土地資產活化與投資收益合計約佔營收 6-7%。

產品系統與應用

潤泰全的產品體系主要圍繞紡織與零售兩大核心。

紡織產品應用

- 服裝應用:各類布料廣泛應用於男女裝、童裝、休閒服飾、運動服飾等。

- 機能性應用:開發防火布、防水透濕布料、環保材質布料(有機棉、回收紗)等,應用於戶外服裝、專業工作服及特殊需求服飾。

- 客製化服務:透過旗下電子商務平台「Corpox」,提供線上量身訂製襯衫服務,滿足個人化需求。

零售產品組合

- 國際品牌服飾:代理 Nautica、Jeep Spirit、Ted Baker 等品牌,涵蓋休閒、商務、時尚等多種風格。

- 自有品牌服飾:Fashion Cookie 提供平價機能性服飾,如發熱衣、涼感衣、機能外套等。

- 生活風格產品:引進 Whittard of Chelsea 茶葉及相關產品,跨足生活消費品市場。

- 量販商品:大潤發中和店提供全方位的民生必需品,涵蓋食品、雜貨、家電、服飾等。

技術特色

- 多元織造與染整技術:掌握多種織布、染整、印花技術,能生產多樣化布料。

- 環保與機能材料研發:設立研發中心,持續投入有機棉、回收材料、特殊功能性纖維的開發與應用。

- 供應鏈整合能力:轉型為貿易商後,強化供應鏈管理,整合設計、打樣、生產外包等環節。

營收結構與市場分析

營收結構分析

根據近期資料,潤泰全的營收結構呈現多元化特徵,主要來源如下:

- 量販零售事業:約佔 45%,提供穩定的現金流。

- 紡織貿易事業:約佔 30%,為公司傳統業務基礎。

- 零售品牌代理:約佔 19%,包含自有品牌與代理品牌。

- 其他:約佔 6%,主要來自土地資產處分及轉投資收益認列(此部分主要影響損益表而非營收)。

市場布局與區域營收

- 主要市場:台灣為潤泰全最主要的營運市場,零售、量販及大部分土地資產皆位於台灣。

- 銷售區域:

- 台灣:貢獻絕大部分零售與量販營收,估計佔整體營收 70% – 80%。

- 亞洲(含中國大陸):紡織貿易的部分客戶及代工廠位於此區域,貢獻部分營收。

- 美洲及歐洲:紡織貿易業務的重要市場,銷售高品質布料給國際品牌,估計佔比約 10% – 15%。

- 客戶群體分析:

- 品牌客戶:國際服飾品牌(Polo, Kohl’s, J.Crew 等)為紡織貿易主要客戶。

- 終端消費者:零售品牌代理(Nautica, Jeep 等)及自有品牌(Fashion Cookie)的主要客群。

- 量販顧客:大潤發中和店的廣大一般消費者。

核心轉投資事業分析:南山人壽

南山人壽是潤泰全最重要的轉投資,對其獲利有決定性影響。

持股結構

潤泰全透過直接及間接方式持有南山人壽股權:

- 潤泰全直接持有 0.21% 南山人壽股權。

- 潤泰全持有 潤成投資 23% 股權,潤成投資持有南山人壽 89.55% 股權,因此間接持有約 20.59% (23% * 89.55%)。

- 潤泰全持有 潤泰創新 25.7% 股權,潤泰創新直接持有南山人壽 0.23%,並持有潤成投資 25% 股權 (間接持有南山約 22.38%)。潤泰全透過潤泰新再間接持有部分南山股權。

- 綜合計算,潤泰全對南山人壽的綜合持股比例約為 26.62%。

營運表現與獲利貢獻

南山人壽在 2024 年展現穩健的營運實力。

- 2024 年前三季:

- 新契約保費收入:774.31 億元

- 營業收入:4,513.89 億元

- 稅後淨利:411.19 億元

- 每股盈餘 (EPS):2.80 元

- 資產與淨值:截至 2024 年 9 月 30 日,資產總額 5.54 兆元,權益總計 3,775 億元,每股淨值 25.68 元。

- 對潤泰全獲利貢獻:2024 年前三季,南山人壽為潤泰全貢獻 77.22 億元獲利(依權益法認列),佔潤泰全同期獲利 116 億元的 66.5%,是絕對的獲利主力。2024 全年,南山人壽獲利飆升,進一步推升潤泰全全年獲利。

南山人壽的穩健經營與獲利能力,為潤泰全提供了強大的財務支持。

生產基地與供應鏈管理

生產基地轉變

潤泰全已於 2019 年 4 月關閉其位於桃園楊梅的自有紡織廠,該廠曾是公司唯一的生產基地。此後,公司完全轉型為委外代工模式。

供應鏈結構

- 原物料來源:主要原物料為棉紗及各類胚布。國內市場供應部分棉紗,國際市場(印度、巴基斯坦、中國大陸等)供應多樣化的胚布及特殊原料。

- 生產合作夥伴:委託台灣、中國大陸、越南等地的多家衛星工廠進行生產製造。

- 供應鏈管理:公司扮演貿易商與設計服務提供者的角色,負責接單、設計、打樣、尋找合適代工廠並管理生產流程。這種模式提升了生產彈性與成本效益,但也需應對國際供應鏈的不確定性。

產能與效率

- 產能:公司不再擁有自有產能,產能完全依賴合作代工廠的調配。

- 生產效率:委外模式通常能利用代工廠的專業化與規模經濟,提升生產效率。

- 生產成本:轉為委外生產有效降低了固定成本與人事費用壓力。但原物料價格(如棉價)波動仍會透過代工成本影響公司毛利。公司透過開發高附加價值產品來減緩成本壓力。

土地資產與開發計畫

潤泰全擁有可觀的土地資產,活化這些資產是公司重要的價值提升策略。

主要土地資產

公司目前持有以下具發展潛力的土地:

| 地點 | 面積 (坪) | 狀態與規劃 | 市值估計 (億元) |

|---|---|---|---|

| 桃園觀音廠 | 4,634 | 2024 年 10 月標售成功 (成交價 10.89 億) | > 10 |

| 中壢一廠 | 5,506 | 變更為住宅用地程序中 | – |

| 新豐土地 | 5,699 | 已變更為建地,待價而沽 | – |

| 台中土地 | 8,484 | 投資性不動產,待活化 | – |

| 桃園楊梅廠 | 33,307 | 投資性不動產,待活化 | – |

| 總計 | > 57,000 | 市值保守估計超過 110 億元 | > 110 |

| 新竹坪頂段 | – | 2024 年成功換地取得,規劃開發住宅大樓 | – |

| 桃園大園土地 | 1,419 | 2023 年底處分成功 (總價 5.39 億,獲利 4.9 億) | – |

資產活化策略

- 伺機處分:如觀音廠及大園土地的成功標售,實現資產價值。

- 變更開發:如中壢一廠變更為住宅用地,提升土地價值。

- 合建開發:可能與集團內潤泰新合作或尋求外部夥伴進行開發。

- 策略性持有:對於具長期增值潛力的土地,選擇適當時機再行活化。

土地資產的成功活化,預計可為潤泰全帶來數十億元的潛在獲利。

集團相關重大工程

潤泰全雖非直接營建商,但透過轉投資潤泰新(9945)及潤弘(2597)間接參與重大工程開發。

- 「南港之心」公辦都更案:潤泰新主導,潤弘承攬部分工程(工程金額約 230 億元),預計 2029 年完工,為集團指標性大案。

- 其他都更與合建案:潤泰新持續取得台北市精華區都更案,如 2025 年 3 月公告取得大安區合建案。

- 社會住宅:潤弘以預鑄工法承攬多項社會住宅案,如華江社宅。

這些大型工程案的順利推展,將為潤泰集團帶來長期穩定的營收與獲利,潤泰全亦能透過權益法認列相關投資收益。

競爭優勢與市場地位

競爭優勢分析

潤泰全在多元化的業務佈局下,建立了多方面的競爭優勢:

- 多元經營分散風險:業務橫跨紡織、零售、量販、投資、資產管理,不易受單一產業景氣循環影響。

- 強大轉投資收益:南山人壽與潤泰新提供穩定且豐厚的獲利貢獻,構成堅實的財務後盾。

- 豐富品牌代理經驗:成功代理多個國際知名品牌,建立良好的通路關係與營運能力。

- 龐大土地資產潛力:持有市值逾百億的土地資產,具備極高的活化價值與開發潛力。

- 靈活的委外生產模式:退出自有生產後,生產成本與彈性更佳。

- 集團資源整合:可運用潤泰集團在營建、金融、零售等領域的資源與綜效。

- 研發創新能力:持續投入紡織技術與環保材料研發,提升產品競爭力。

市場競爭地位

- 量販零售:面對家樂福、好市多、全聯等強勁對手,大潤發中和店屬於區域型主力店,市佔率有限但營運穩定。

- 紡織貿易:在國際市場面對眾多競爭者,尤其來自低成本國家。潤泰全以品質、設計服務及環保機能性產品建立利基。

- 品牌代理:在百貨零售通路競爭激烈,需不斷引進新品牌、優化店效以維持競爭力。

- 控股投資:作為控股公司,其價值與旗下轉投資事業(尤其是南山人壽)的表現高度相關。

整體而言,潤泰全在台灣市場屬於大型綜合性企業集團成員,具備多元業務與資產優勢,但在各個細分市場均面臨激烈競爭。

主要競爭對手

| 業務領域 | 主要競爭對手 |

|---|---|

| 量販零售事業 | 和樂 (2921)、特力 (2908)、家樂福、好市多、全聯福利中心 |

| 紡織貿易事業 | 遠東新 [1402)、新紡(1419)、聚陽 (1477]、國內外其他紡織貿易商 |

| 零售品牌代理 | 其他國際品牌代理商、百貨公司自有品牌、快時尚品牌 |

| 土地資產/營建開發 | 其他大型建商與土地開發公司(如國建、華固、長虹等) |

近期重大事件分析

近期潤泰全的營運與市場反應受到多項事件影響:

- 2024 年財報亮眼:全年稅後純益達 135.6 億元,年增 81%,EPS 高達 13 元,主要受惠於南山人壽獲利大幅成長。

- 股利政策引發失望賣壓 (2025 年 3 月):儘管獲利創佳績,但董事會決議僅配發現金股利 2.5 元,配息率僅 19.2%,遠低於市場預期。主因是需依規定提列特別盈餘公積。此決策導致股價在 2025 年 3 月中旬連續重挫,成交量放大,投資人信心受影響。市場擔憂若低配息政策持續,股價可能承壓。

- 高層人事變動 (2025 年 3 月):公告法人董事改派,前大潤發中國執行長黃明端將代表潤泰全出任潤泰新董事,參與重大方向討論;南山人壽董事長尹崇堯則接任匯弘投資代表人,出任潤泰全董事。高層人事調整可能影響未來營運策略。

- 營收短期波動 (2025 年初):2025 年 1 月營收年增,但 2 月營收下滑,3 月回升。累計第一季營收年增約 12%,但整體營運仍需觀察。

- 資產活化持續推進:2024 年底完成觀音廠土地標售,持續進行中壢廠土地變更,顯示資產活化策略仍在執行。

- 法人態度:部分法人(如投信、八大公股)在 2025 年初有賣超潤泰全的紀錄。

未來發展策略與展望

潤泰全球的未來發展策略聚焦於以下四大面向:

- 零售與網路事業整合:強化實體通路(品牌專櫃、量販店)與線上平台(自有品牌網站、電商合作)的協同效應,提升顧客體驗與銷售效率。

- 資產活化加速:持續評估並推動持有土地資產的開發、合建或處分,釋放資產價值,充實營運資金或作為未來投資佈局。

- 紡織業務轉型升級:持續開發高附加價值的特殊布種與功能性、環保性產品,鞏固與國際品牌客戶的合作關係,提升毛利率。

- 優化投資組合:審慎管理現有轉投資部位,尤其是南山人壽的風險與回報,並持續尋找具備長期成長潛力的投資標的。

營運展望

- 短期 (2025 年):

- 營收能否維持成長動能,需觀察零售市場復甦力道及紡織訂單狀況。

- 南山人壽的獲利表現仍是影響潤泰全損益的關鍵,需關注金融市場波動與利率環境。

- 股利政策的後續影響值得關注,是否調整以回應市場期待。

- 中長期:

- 土地資產活化的進度與效益將逐步顯現。

- 集團大型營建項目(如南港之心)完工後,可望透過潤泰新貢獻獲利。

- 零售品牌代理組合的持續優化與自有品牌的成長潛力。

整體而言,2024 年第四季與 2025 年的營運展望,受惠於南山人壽獲利穩定、年底零售旺季效應、以及潛在的資產處分利益,表現具備一定支撐。然而,宏觀經濟的不確定性、市場競爭以及對轉投資收益的高度依賴,仍是公司需要應對的挑戰。

重點整理

- 多元化控股平台:潤泰全已成功轉型為涵蓋紡織貿易、品牌零售、量販通路、土地開發及金融投資的多元化控股公司。

- 轉投資為獲利核心:南山人壽與潤泰新是公司最主要的獲利來源,其表現直接牽動潤泰全的財務績效。

- 土地資產潛力巨大:持有市值逾百億的土地資產,活化進度是未來價值釋放的關鍵。

- 本業營運穩健:紡織貿易、品牌代理及量販業務提供穩定的營收與現金流基礎。

- 財務結構改善:2022 年現金增資成功提升淨值,強化財務體質。

- 近期挑戰:2024 年低配息率引發市場疑慮,短期營收波動需留意,對業外收益依賴度高。

- 未來展望:著重零售整合、資產活化、紡織升級及投資優化,中長期發展具潛力,但短期需應對市場波動與競爭壓力。

參考資料說明

公司官方文件

-

潤泰全球股份有限公司 2024 年第三季法人說明會簡報(2024.12)

本研究主要參考法說會簡報的營運結構、投資組合分析、土地資產評估及未來展望。該簡報由潤泰全球副總經理李天傑主講,提供最新且完整的公司營運資訊。 -

潤泰全球 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、獲利表現、資產配置及投資收益等關鍵數據。 -

潤泰全球 2024 年度財務報告(2025.03 公告)

提供 2024 全年詳細財務數據,包括稅後純益、EPS 及董事會決議之股利分配資訊。 -

潤泰全球現金增資公開說明書(2022.09)

說明 2022 年現金增資的目的、規模、資金用途及對財務結構的影響。 -

南山人壽 2024 年第三季財務報告

提供本文在分析潤泰全轉投資收益時,關於南山人壽營運表現的重要數據。

研究報告

-

摩根士丹利證券產業研究報告(2024.12)

該報告深入分析潤泰全球的資產活化策略及投資布局,為本文提供專業的市場觀點。 -

元富證券產業研究報告(2024.12)

提供潤泰全球在零售、紡織及投資業務的專業分析,以及對公司未來發展的評估。 -

各大券商近期研究報告(2025.03)

分析潤泰全 2024 年財報及股利政策,評估其對股價及投資價值的影響。

新聞報導

-

經濟日報產業分析專文(2024.12.17)

報導詳述潤泰全球土地資產活化計畫及潛在獲利分析。 -

工商時報專題報導(2024.11.12)

針對潤泰全球的營運策略、資產配置及未來展望提供完整分析。 -

鉅亨網財經新聞(2024.10.15)

報導潤泰全球桃園觀音廠土地標售案的進展。 -

聯合報產業新聞(2024.08.13)

詳細報導潤泰全球上半年度財務表現及資產活化計畫。 -

各大財經媒體報導(2025.01-03)

涵蓋潤泰全近期每月營收公告、法人進出、董事會決議(財報、股利、人事變動)及市場對股利政策的反應。

網站資料

-

MoneyDJ 理財網 – 財經百科 – 潤泰全

提供公司基本資料、歷史沿革、業務概況及產品結構等資訊。 -

Yahoo奇摩股市、鉅亨網、公開資訊觀測站等

提供即時股價、營收、財務報表、重大訊息公告等數據。

註:本文內容主要依據 2024 年第三、四季及 2025 年初的公開資訊進行分析與整理。所有財務數據、市場分析及事件描述均來自公開可得的官方文件、研究報告及新聞報導。