力特光電(3051):從傳統光電邁向車用顯示器領導廠商的轉型之路

公司簡介

力特光電科技股份有限公司(Optimax Technology Corporation,股票代號:3051)成立於 1998 年 3 月 3 日,總部位於台灣桃園市平鎮區平東路 659 巷 37 號。公司資本額為 16.9 億元 新台幣,並於 2002 年 10 月 28 日 在台灣證券交易所掛牌上市。力特光電專注於偏光板的研發與製造,歷經多年轉型,已從傳統光電元件製造商,發展成為全球重要的 車用偏光板 供應商。董事長為趙寄蓉,總經理為趙輝生。

公司的發展歷程反映了其對市場變化的敏銳洞察力與策略調整:

-

初創期(1998-2002):專注於光學元件開發,奠定技術基礎,並於 2002 年成功上市。

-

擴張期(2005-2010):引入新型偏光板技術,逐步擴大生產規模,並與日本三立(Sanritz)建立技術合作與策略聯盟。

-

轉型期(2015-2020):因應市場變化,逐步調整產品結構,取得多項國際認證,開始積極布局高毛利的車用顯示器市場。

-

創新期(2021-至今):成功完成轉型,車用產品營收佔比大幅提升,專注於高附加價值產品開發,並拓展 AR/VR 等新興應用領域。

主要業務與產品線

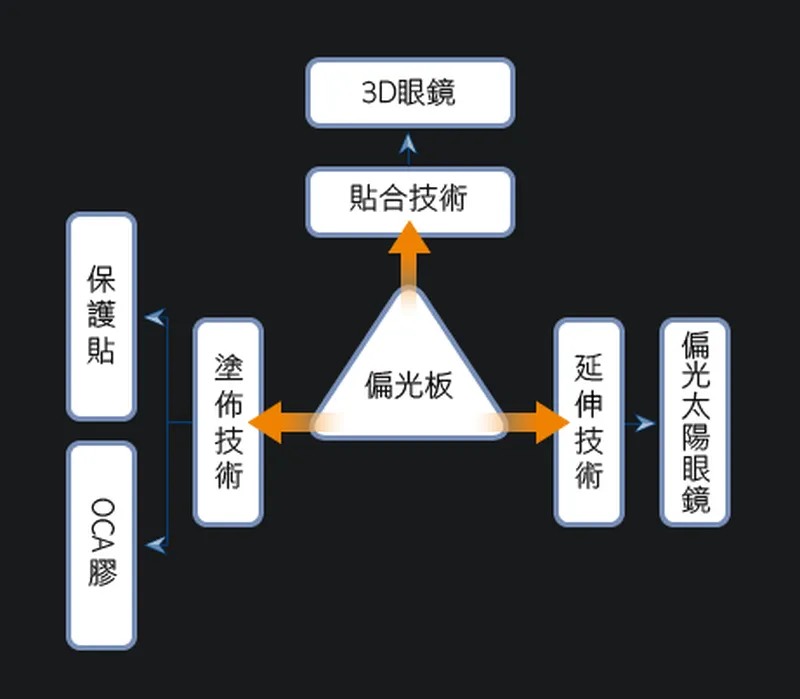

力特光電的核心業務為偏光板的研發、生產及銷售。偏光板是液晶顯示器(LCD)及有機發光二極體(OLED)顯示技術中的關鍵零組件,其品質直接影響顯示效果。

核心產品技術

公司產品線涵蓋多元應用,主要分為以下類別:

車載顯示用偏光板

此為力特近年發展重心與主要營收來源。產品具備 高耐熱性(可耐攝氏 110 度以上)、高耐候性 及 高可靠度,符合嚴苛的車規等級品質要求,廣泛應用於汽車儀表板、中控台顯示器及抬頭顯示器(HUD)等。

圖(1)車載顯示偏光板(資料來源:力特公司網站)

特殊應用偏光板

力特亦積極開發其他利基型應用市場,包括:

- AR/VR 裝置用偏光板:滿足虛擬實境與擴增實境設備對高對比、輕薄化的需求。

- 工業控制顯示器用偏光板:提供工控設備所需的高穩定性與耐久性。

- 醫療設備用偏光板:應用於醫療影像顯示等高精度需求場景。

- 太陽眼鏡用偏光板:提供優異的偏光效果與紫外線防護。

- 中小尺寸消費電子用偏光板:應用於筆記型電腦、平板電腦、智慧型手機等。

圖(2)技術研發(資料來源:力特公司網站)

營收結構分析

力特光電的營收結構近年來出現明顯轉變,車用產品佔比持續攀升,突顯公司轉型策略的成效。

根據 2024 年第三季 財報資料,產品營收結構如下:

車用產品營收佔比呈現逐年顯著提升的趨勢:

- 2022 年第一季:26.6%

- 2023 年第四季:約 35%

- 2024 年第三季:已達 77.7% (法說會資料顯示超過 80%)

- 2024 年第四季:預估可達 78.5%

此結構轉變不僅優化了公司的產品組合,更顯著提升了整體毛利率與獲利能力。

市場布局與客戶群

力特光電採取 B2B(企業對企業)的經營模式,客戶遍及全球主要面板製造商及汽車供應鏈。

主要客戶分布

公司的 主要客戶群體 包括:

- 全球前五大車載面板供應商

- 中國大陸主要電動車製造商(如比亞迪等)及面板廠(如京東方、華星光電、南京熊貓等)

- 歐洲大型汽車製造商(如賓士、BMW 等供應鏈)及美系車廠(如福特)

- 台灣本土面板廠商(如群創光電、華映、凌巨等)

- 韓國面板廠(如 LG Display)

力特透過提供高品質產品與即時技術支援服務,與主要客戶建立長期穩定的合作關係。

區域營收佔比

公司營收以海外市場為主,外銷佔比約 87%。主要銷售區域及營收佔比如下:

- 中國大陸:佔 60%,為力特最主要的市場,受惠於中國大陸面板產能擴張及電動車市場蓬勃發展。

- 台灣:佔 20%,供應本土面板廠需求。

- 其他地區(含韓國、日本、歐美等):佔 20%,持續拓展國際車廠及特殊應用市場。

生產基地與產能配置

力特光電的主要生產基地集中於台灣。

主要生產基地

目前公司生產核心位於 台灣桃園市平鎮廠,該廠區擁有多條偏光板產線。公司過去曾於南部科學園區(南科)設有廠房,但已於 2019 年 12 月 將南科廠出售給台積電,目前該廠區土地及建物對外出租給明基材等三家廠商使用,為公司帶來穩定的租金收益。

產能調整與優化

力特近年積極進行產能整合與優化,計畫處分平鎮二廠,並將其後段產能移至一廠,透過集中生產資源於平鎮一廠及三廠,提升整體生產效率、降低營運成本並確保產品品質。目前公司並無公開明確的擴廠計畫,策略重心在於提升現有產能的利用率與技術水平。

生產效率

公司持續投入精密塗佈及表面處理技術,製程穩定且品質優良。根據過往資料,TFT-LCD 偏光板全製程良率約 85% 以上,TN/STN 偏光板良率約 90%。

競爭優勢與市場地位

力特光電在全球偏光板市場,特別是車用領域,已建立起重要的市場地位。

全球市場佔有率

全球偏光板市場競爭格局 高度集中,主要由日韓廠商主導:

根據市場資訊,力特在全球偏光板市場整體市佔率約 8%。在利基型的 車用偏光板 市場,力特位居 全球第四大 供應商,市佔率約 8%,僅次於日本的日東電工、住友化學及韓國的 LG Chem。在台灣市場,力特為前三大偏光板供應商之一。

核心競爭力

力特光電的競爭優勢主要體現在以下幾個方面:

-

技術創新能力

- 早期與日本 Sanritz 技術合作奠定基礎,並持續投入自主研發。

- 掌握車規級偏光板的耐高溫、耐候性關鍵技術。

- 擁有多項偏光板相關專利技術。

- 產品品質穩定,通過多家國際大廠認證。

-

產品策略優化

- 成功轉型,聚焦高毛利的車用及 AR/VR 等特殊應用市場。

- 產品組合持續優化,有效提升獲利能力。

- 積極切入具成長潛力的新興應用市場。

-

客戶關係管理

- 與全球主要車載面板廠及汽車品牌供應鏈建立長期合作關係。

- 提供客製化解決方案與即時技術支援服務。

- 穩定的供應鏈管理能力。

近期營運表現與財務分析

力特光電近年來的營運表現反映出其轉型策略的成功,即使在營收波動下,獲利能力仍持續改善。

財務數據分析

-

2024 年第三季:合併營收約 13.1 億元,雖較去年同期減少 14.4%,但 毛利率 提升至 35.7%,創下近年新高。營業利益率達 20.09%,稅前淨利率 18.3%。單季 每股純益(EPS) 為 0.49 元,較第二季的 0.34 元明顯改善。公司已 連續六個季度 維持獲利。

-

2024 年全年:合併營收約 18.87 億元,年減 5.85%。然而,受惠於產品組合優化,毛利率 大幅拉升至 36.78%。營業利益顯著成長 73.04%。稅後純益達 3.37 億元,年成長 94.8%。全年 EPS 為 2.01 元。

-

2025 年第一季:營運維持成長動能。2 月 合併營收 1.62 億元,年增 54.35%。3 月 合併營收 1.63 億元,年增 14.28%。累計 1-2 月 營收 2.94 億元,年增 24.43%。第四季 EPS 為 0.6 元,季增 22.45%,年增 36.36%。

上述數據突顯,力特光電已成功透過聚焦高毛利的車用市場,擺脫傳統消費性電子產品的價格競爭,實現「營收下滑但獲利提升」的轉型效益。

產品結構與利潤來源優化

公司獲利能力的提升主要歸功於產品結構的成功調整。

2024 年利潤結構 顯示,高附加價值產品已成為獲利主力:

固定資產收租主要來自南科廠房出租收益,為公司提供穩定的業外收入。

近期重大事件分析

庫藏股計畫

2025 年 3 月 13 日,董事會決議實施庫藏股買回計畫,預計買回 1,000 張 股票,買回區間價格設定在 21.67 元至 45.95 元。此計畫旨在維護公司信用及股東權益。截至 2025 年 4 月 9 日,公司已迅速完成 100% 的庫藏股買回目標,展現公司對股價維護的積極態度及充足的現金流。

股利政策

董事會通過 2024 年度 股利分派案,擬配發現金股利 1.5 元,以 EPS 2.01 元計算,配息率約 74.6%,顯示公司願意將經營成果與股東分享。

資安事件

近期力特光電遭受勒索軟體組織 Qilin 與 Devman 的網路攻擊。公司已啟動相關防禦機制與應變作業,並強調對公司營運尚無重大影響。此事件突顯企業面臨的資安風險日益升高。

內線交易案調查

2024 年 5 月,檢調單位針對力特光電在 2020 年 8 月 處分南科廠房予台積電前,疑似涉及內線交易案展開調查,董事長趙寄蓉及其子(總經理趙輝生)等人接受約談,後分別以 200 萬元及 100 萬元交保。公司對此表示,此為 2020 年 舊案,將配合司法調查,目前公司營運及財務一切正常。此事件可能對公司聲譽造成短期影響。

轉投資智能資安科技

2023 年 3 月,力特宣布入股資安晶片設計公司智能資安科技,並於同年底再次加碼投資 8,000 萬元,持股比例提升至 35%。此項投資顯示力特尋求多元化發展,跨足具潛力的資安產業。

未來發展策略與展望

力特光電對未來發展保持樂觀態度,並已擬定清晰的策略方向。

2026 年目標收益結構

公司計劃進一步調整 收益來源配置,目標結構如下:

- 高質化偏光板:70%

- 固定資產收租:15%

- 轉投資收益:15%

此目標顯示公司將持續深化偏光板本業,同時透過資產活化及轉投資增加收益來源,分散經營風險。

新事業布局

除偏光板本業外,公司亦規劃發展新事業,尋求新的成長曲線:

- 資安晶片:透過轉投資智能資安科技,切入車用及醫療領域的資安解決方案市場。

- 電漿醫美產品:評估進入高成長的醫療美容市場,拓展健康照護相關業務。

市場展望與成長動能

公司預期 2025 年 將有新客戶及新車款開始量產,對整體營收和獲利成長保持樂觀。未來主要成長動能來自:

- 車載市場持續擴張:全球汽車電子化趨勢不變,帶動車用顯示器需求穩定成長。

- 新興應用逐步發酵:AR/VR 市場需求隨技術成熟逐漸增加,力特相關產品已開始小量出貨。

- 產品線擴充與升級:持續開發高耐候、高對比、輕薄化等高附加價值偏光板產品。

風險因素與挑戰

儘管前景看好,力特光電仍面臨若干風險與挑戰。

原物料管理與成本控制

- 原料依賴:偏光板關鍵原材料如聚乙烯醇(PVA)與三醋酸纖維素(TAC)膜,主要由 日本 供應商(如 Kuraray、Fujifilm、Konica)掌控,供應商集中度高。

- 成本佔比高:原物料成本約佔總成本 七成,價格波動及匯率變動(尤其是日圓匯率)對毛利率影響顯著。

- 應對策略:公司透過與供應商維持長期穩定關係、提升製程效率、監控匯率並採取避險措施等方式,力求降低成本風險。

市場競爭態勢

偏光板市場競爭激烈,主要競爭對手包括:

- 國際大廠:日本的 日東電工、住友化學 及韓國的 LG Chem,在全球市場佔據主導地位,技術與規模領先。

- 台灣同業:明基材(8215)(友達集團)、誠美材(4960)(群創集團)等,挾帶面板大廠資源,競爭力不容小覷。其他相關廠商還包括宣茂科(3544)、友輝(4933)等。

- 競爭對手擴廠:明基材、誠美材等競爭對手近年均有在台灣或中國大陸擴充產能的計畫,市場競爭預期將加劇。

- 應對策略:力特採取差異化策略,專注於技術門檻較高的車用及特殊應用領域,以品質與服務建立市場區隔。

其他風險

- 消費電子市場波動:傳統消費性電子產品(如電視、監視器)需求不確定性較高,可能影響部分營收。

- 資安風險:近期發生的網路攻擊事件提醒公司需持續強化資訊安全防護。

- 法律風險:內線交易案的後續發展可能對公司形象及治理帶來挑戰。

公司治理與企業文化

經營理念

力特光電秉持「創新、品質、服務」的企業核心價值,致力於技術研發、品質管控及客戶滿意度提升。

社會責任(ESG)

公司近年積極推動環境保護(Environment)、社會責任(Social)及公司治理(Governance)相關措施。在生產過程中注重節能減碳與廢棄物管理,遵守環保法規。同時關注員工權益、職場安全與健康。在公司治理方面,設有獨立董事及審計委員會,強化內部控制與風險管理,提升營運透明度。

投資價值分析

市場評價

截至 2025 年初,力特光電的相關投資指標(根據不同資料來源可能略有差異):

- 本益比(P/E Ratio):約在 18 倍 左右(基於 2024 年 EPS 2.01 元估算)。

- 現金殖利率(Dividend Yield):若以擬配發的 1.5 元現金股利及近期股價計算,約 2.95% 左右(視股價波動而定)。

- 股權結構:外資持股比例約 2.24%,董監持股約 10.84%,持股超過 1000 張的大戶持股比例約 34.96%(數據截至 2024 年底)。

法人觀點

雖然近期大型研究機構較少發布針對力特的詳細評價報告,但綜合市場資訊與法人動態,普遍看法偏向 正面但審慎:

- 肯定轉型成效:法人普遍認同力特聚焦車用市場的策略,成功提升毛利率與獲利能力。

- 看好車用前景:車用顯示器市場的長期成長趨勢為力特帶來穩定的發展基礎。

- 關注新興應用:對 AR/VR 等新興應用市場的布局抱有期待。

- 留意風險因素:同時也關注原物料成本、市場競爭及法律訴訟等潛在風險。

- 庫藏股與股利:公司積極執行庫藏股及穩定的股利政策,被視為對未來營運具信心的表現。

重點整理

- 轉型成功:力特光電已成功從傳統光電廠轉型為高毛利的車用偏光板領導廠商,車用營收佔比超過八成。

- 獲利提升:儘管營收可能波動,但產品組合優化帶動毛利率與淨利顯著成長,2024 年 EPS 達 2.01 元。

- 車用市場領先:在全球車用偏光板市場位居第四,具備技術與客戶優勢。

- 財務穩健:營運現金流健康,並積極透過庫藏股與現金股利回饋股東。

- 多元布局:除深耕偏光板本業,亦透過轉投資跨足資安領域,並評估醫美市場機會。

- 風險可控:雖面臨原料、競爭及法律訴訟等風險,但公司具備應對策略與韌性。

- 前景展望:受惠於車用市場成長及新興應用發展,未來營運展望維持樂觀。

參考資料說明

公司官方文件

-

力特光電科技股份有限公司 2024 年第三季法人說明會簡報(2024.12.20)

本研究主要參考法說會簡報的財務數據、產品結構分析、營收趨勢及未來展望。該簡報提供最新且權威的公司營運資訊。 -

力特光電科技股份有限公司 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、每股盈餘等關鍵數據。 -

力特光電科技股份有限公司 2024 年度財務報告(經董事會通過)

提供 2024 全年營運成果、獲利數據及股利政策資訊。 -

力特光電科技股份有限公司歷次重大訊息公告(公開資訊觀測站)

包含庫藏股決議、營收公告、資安事件說明、內線交易案說明等。 -

力特光電科技股份有限公司公司網站及簡介(2024 版)

提供公司基本資料、發展歷程、產品介紹、企業文化等背景資訊。

研究報告

-

元大投顧產業研究報告(2024.12)

報告深入分析力特光電的產品轉型策略、車載市場布局及競爭優勢,為本文提供重要的產業分析參考。 -

凱基證券研究報告(2024.11)

研究報告提供力特光電在偏光板產業的專業分析,以及對公司未來發展的評估。 -

MoneyDJ 理財網、財報狗、Goodinfo! 台灣股市資訊網等財經網站報告與數據

提供公司基本資料、歷史沿革、財務數據、股權結構、法人動態等資訊。

新聞報導

- 經濟日報、工商時報、鉅亨網、財訊、今周刊等財經媒體相關報導(2024.11 – 2025.05)

涵蓋公司法說會內容、營收發布、股利政策、庫藏股執行、資安事件、內線交易案、產業動態及市場分析。

市場研究資料

-

車載顯示器市場研究報告(2024.12)

提供全球車載顯示器市場的發展趨勢及競爭分析。 -

偏光板產業研究報告(2024.11)

分析全球偏光板市場的供需狀況及未來發展。

註:本文內容主要依據截至 2025 年 5 月初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。不同數據間可能存在些微差異,主要係因統計期間或計算方式不同所致。關於內線交易案,其最終司法判決結果尚未確定,投資人應持續關注後續發展。