倚強科技(3219):自動化測試與 5G 毫米波技術的市場先鋒

公司簡介

倚強科技股份有限公司(Aethertek Technology Inc.,股票代號:3219)是一家專注於自動化機械設備設計、製造、銷售以及 5G 毫米波技術與測試解決方案的專業廠商。公司以自有品牌「Aethertek」行銷全球,特別在 5G 毫米波天線模組及高階測試設備市場建立了專業地位。

倚強科技總部位於台灣台北內湖科技園區,全球員工超過 500 人,致力於提供先進的測試解決方案,協助客戶提升產品品質與生產效率。

公司發展與策略重心

倚強科技近年來積極轉型,除了鞏固在消費性電子測試領域的基礎,更將發展重心拓展至高成長潛力市場,包括汽車電子測試、AI 伺服器測試以及 5G 毫米波通訊技術。公司透過持續的研發投入與全球市場布局,強化其在自動化測試領域的競爭力。

主要業務範疇與產品系統

倚強科技的核心業務環繞在提供標準化及客製化的自動化測試解決方案,並積極開發 5G 毫米波相關產品。

測試解決方案

公司的測試解決方案涵蓋多個重要應用領域,提供從硬體、軟體、韌體設計到機械整合與現場應用支援的一站式服務。

圖(1)主要業務與商業模式(資料來源:倚強科技公司網站)

圖(2)產品應用領域與解決方案(資料來源:倚強科技公司網站)

消費性電子產品測試

倚強科技在消費性電子產品測試領域擁有豐富經驗,提供包括:

- 功能測試 (Functional Testing)

- 射頻傳導及空中下載測試 (RF Conductive & OTA)

- 針對細間距連接器的微探針測試 (Micro-probe for Fine-pitch Connector):此技術能有效解決高密度電路板測試點受限的問題,支援最小 0.17mm 間距,提升測試精度與效率。

主要應用於智慧型手機、筆記型電腦、平板電腦、AR/VR 裝置等產品。

圖(3)產品功能測試服務(資料來源:倚強科技公司網站)

汽車電子及 AI 伺服器產品測試

因應汽車電子化與 AI 運算需求的快速成長,倚強科技開發了針對性的測試平台:

- PCBA 層級測試 (PCBA Level Testing)

- 模組層級測試 (Module Level Testing)

- 燒機與負載測試 (Burning and Loading test)

- 電路內測試 (In-Circuit Test)

- 邊界掃描測試 (Boundary Scan Test)

- 板級功能測試 (Board Level Functional Test):如 T800、T1000 板級測試儀,結合標準化與客製化插入式板卡及自主研發的智慧彈性軟體介面(Smart and Flexible Software Interface),滿足多元測試需求。

- 自動化與整合 (Automation and Integration)

相關解決方案主要應用於電動車電子控制單元、充電樁、AI 伺服器主機板及相關高階運算設備的可靠度與功能性驗證。

5G 毫米波產品與測試

倚強科技在 5G 毫米波領域的布局是公司未來重要的成長引擎之一。

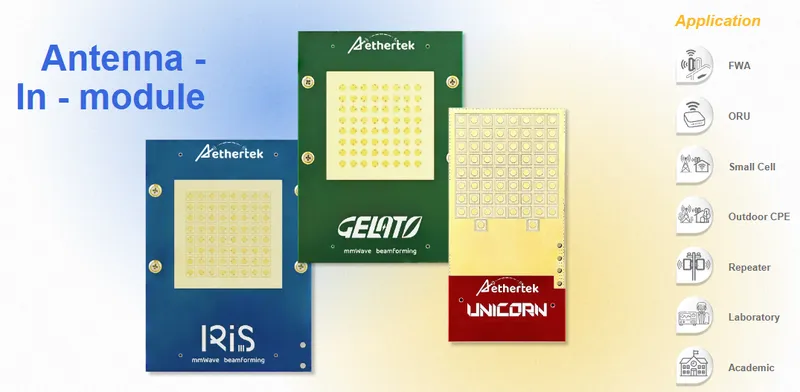

天線模組 (Antenna-in-Module, AiM)

公司推出多款自有品牌「Aethertek」的 AiM 產品,具備多頻段支援能力:

- IRIS:支援頻段 n257, n261

- Gelato:支援頻段 n258

- Unicorn:支援頻段 n257, n258, n261

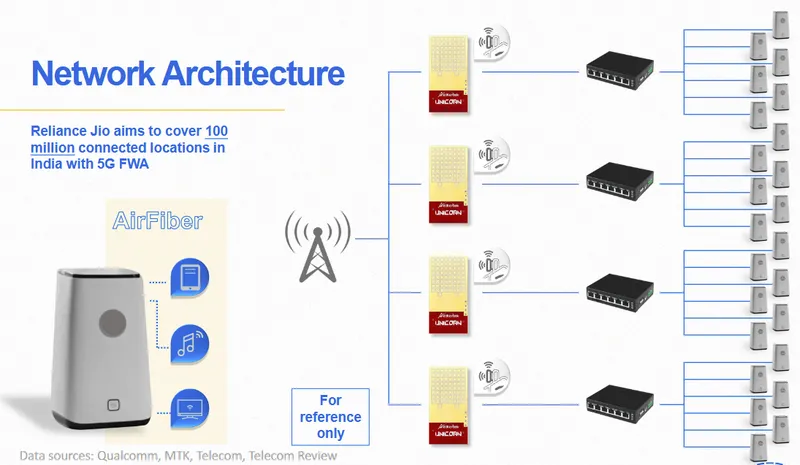

這些天線模組可廣泛應用於中繼器 [Repeater)、小型基地台(Small Cell)、開放式無線電單元 [ORU]、實驗室研發、學術研究、固定無線接取(FWA)設備及戶外型客戶終端設備 (Outdoor CPE] 等。

圖(4)天線模組測試(資料來源:倚強科技公司網站)

圖(5)天線模組與應用(資料來源:倚強科技公司網站)

毫米波設備測試與校準

倚強科技提供毫米波設備的測試解決方案,如無線電單元 [RU)、客戶終端設備(CPE)、固定無線接取 (FWA] 設備等,並提供相關的校準與測試服務,例如 Pluto 毫米波檢測與校準系統。

圖(6)毫米波設備檢測(資料來源:倚強科技公司網站)

營運表現與財務分析

近期財務績效

根據公司 2024 年上半年合併綜合損益表 (單位:新台幣千元):

| 財務項目 | 2024 年前兩季 | 2023 年前兩季 | 2024 年第二季 | 2023 年第二季 |

|---|---|---|---|---|

| 營業收入 | 563,164 | 524,242 | 424,115 | 367,523 |

| 營業毛利 | 326,273 | 279,341 | 254,771 | 201,406 |

| 營業毛利率 (%) | 58% | 54% | 60% | 55% |

| 來自營運之損益 | 2,358 | (28,596) | 81,743 | 38,957 |

| 來自繼續營業單位稅前淨利 | 44,828 | (11,278) | 105,341 | 59,643 |

| 歸屬於母公司業主之淨利 | 21,595 | (5,929) | 58,716 | 33,275 |

| 每股盈餘 [EPS)(元) | 0.31 | (0.08] | 0.83 | 0.47 |

2024 年上半年公司營運表現明顯改善,營業收入年增 7.42%,營業毛利率由 54% 提升至 58%。獲利能力方面,由虧轉盈,歸屬於母公司業主淨利達 2,159.5 萬元,每股盈餘為 0.31 元。第二季單季表現尤為突出,營收年增 15.40%,毛利率達 60%,EPS 為 0.83 元。

根據市場資訊,倚強科技 2025 年 3 月合併營收達 1.35 億元,較去年同期大幅成長 96.68%,創下 2024 年 8 月以來新高,並呈現連續三個月營收成長趨勢,突顯公司營運動能強勁。

資產負債結構

截至 2024 年 6 月 30 日 (單位:新台幣千元):

- 總資產:2,264,648

- 總負債:694,362

- 歸屬於母公司業主之權益:1,302,494

公司整體財務結構尚屬穩健。近期為強化資本結構與充實營運資金,已於 2025 年 4 月完成普通股現金增資,增資後普通股股數約達 7.1 億股。

營收結構與市場布局

產品營收結構展望

倚強科技預期未來產品組合將出現結構性轉變,高成長領域的營收占比將顯著提升。

如上圖所示,消費性電子測試的營收占比預計從 2023 年的 95% 調整至 2027 年的 56%。與此同時,汽車電子測試及 AI 伺服器測試的營收占比預計將分別從 3% 和 1% 提升至 15%;而 5G 相關產品的營收占比預計將從 1% 大幅成長至 22%,成為未來重要的營收貢獻來源。

區域市場營收展望

在全球市場布局方面,倚強科技也預期各區域市場的營收貢獻將有所調整,特別是印度市場的成長潛力受到高度重視。

預計歐洲及美洲國家市場的營收占比將從 2023 年的 69% 下降至 2027 年的 50%,中國市場占比則從 18% 降至 10%。相對地,台灣及東南亞市場的占比預期從 8% 提升至 16%,而印度市場的營收占比預計將從 5% 大幅躍升至 24%,顯示印度市場將是公司未來海外拓展的戰略重點。

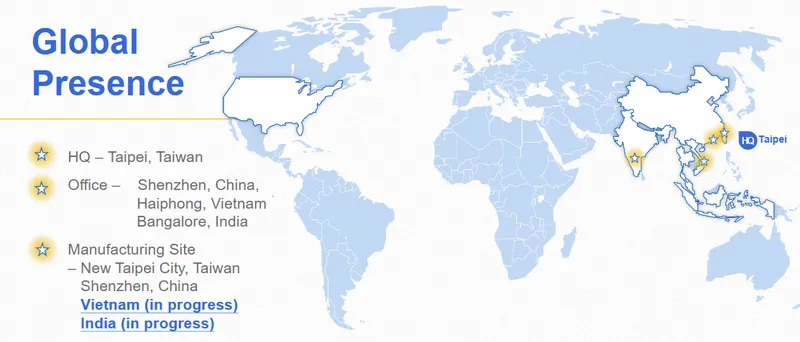

全球生產與營運據點

倚強科技致力於全球化布局,以「合理安排有限資源,精準對標地理位置」的策略提升營運效率。

圖(7)全球服務據點(資料來源:倚強科技公司網站)

目前主要生產基地集中在中國深圳,並在台灣新北市及印度班加羅爾設有生產據點。為分散地緣政治風險並提升產能彈性,公司正積極推動越南新廠的建設,預計未來將成為重要的產能擴充點。

競爭優勢與市場機會

核心競爭力

倚強科技在自動化測試設備領域建立的競爭優勢主要來自:

- 技術整合與客製化能力:提供軟硬體整合的客製化測試解決方案,能快速回應並滿足客戶的特定需求,提升客戶黏著度。

- 多元化產品線:產品涵蓋消費性電子、汽車電子、AI 伺服器及 5G 毫米波測試設備,具備一站式服務能力,並能分散單一市場風險。

- 5G 毫米波技術領先:在 5G 毫米波天線模組及相關測試系統的研發上取得進展,掌握高頻段通訊測試的關鍵技術。

- 全球化布局與彈性供應鏈:透過在台灣、中國、印度的生產與服務據點,以及規劃中的越南廠,提升全球供應鏈的彈性與應變能力。

- 穩固的客戶關係:與多家國際知名的消費性電子品牌及 EMS 代工大廠建立長期合作關係,確保穩定的訂單來源。

市場機會與成長動能

5G 毫米波市場的挑戰與機遇

5G 毫米波技術因其高頻寬、低延遲特性,在專網、固定無線接入 (FWA) 等領域具有龐大潛力。倚強科技的 Gelato、IRIS、Unicorn 等多頻段毫米波天線模組及 Pluto 測試校準系統,正是為掌握此市場機會而布局。儘管毫米波市場仍處於成長初期,面臨產業標準尚未完全統一、建設成本較高等挑戰,但公司憑藉技術前瞻性與持續研發,有望在未來 2 至 3 年內將此領域發展為主要的營收成長動能。

印度及新興市場的拓展策略與成效

倚強科技將印度市場視為未來發展的關鍵。印度政府積極推動 5G 基礎建設及電動車產業,為測試設備帶來強勁需求。公司已在印度班加羅爾設立生產及研發據點,透過在地化生產降低成本、縮短交期,提升市場競爭力。2024 年印度市場營收占比持續攀升,預計到 2027 年將達到 24%,成為公司海外營收的重要支柱。同時,公司也積極拓展越南等其他東南亞新興市場。

產品組合的多元應用支持

倚強科技的產品組合具有高度彈性,能夠支持多元化的終端應用。從消費性電子的功能與射頻測試,到汽車電子的板級與模組測試,再到 AI 伺服器的高階運算設備驗證,以及 5G 毫米波的通訊測試,公司提供全面的解決方案。其微針模組技術更提升了在高密度電路板測試上的精度與效率。這種多元化的產品布局,使公司能靈活應對不同產業客戶的需求,並在新興應用領域如電動車充電樁、AR/VR 設備等持續發掘商機。

風險管理與營運效率

維持毛利率與提升生產效率

倚強科技近年毛利率維持在較高水平(2024 年 Q2達 60%),主要得益於產品結構優化(轉向高毛利的汽車電子、AI 伺服器、5G 產品)與技術領先。公司持續投入研發,提升生產製程的自動化程度,並透過全球供應鏈布局(台灣、中國、印度及計劃中的越南廠)分散風險、優化成本結構。客製化服務與生產流程的持續優化,有助於提升客戶黏著度並進一步鞏固毛利率表現。

全球供應鏈波動下的原物料與產能風險管理

面對全球供應鏈的波動,倚強科技主要的原物料如機構相關零件、影像零件、PCB 空板、機電零件及電腦周邊等,其價格與供應穩定性對公司成本有直接影響。公司採取多元供應商策略,並與關鍵零組件供應商建立長期合作關係,以確保原物料的穩定供應。同時,越南新廠的建設與未來投產,將有助於分散地緣政治風險,提升整體產能的彈性與韌性,保障生產的連續性並有效控制成本。

未來展望與投資評估

倚強科技憑藉其在自動化測試領域的技術積累,以及在 5G 毫米波、汽車電子、AI 伺服器等高成長市場的前瞻布局,展現出良好的發展前景。

機構法人普遍對倚強科技未來 2 至 3 年的獲利成長抱持樂觀態度,給予正面評價。公司營運在大環境利多因素(如消費性電子與汽車電子需求穩定、5G 毫米波與 AI 伺服器新興應用拓展、印度市場快速成長)的推動下,有望持續向上。

然而,投資人仍須關注潛在風險,包括全球經濟情勢變化、市場競爭加劇、原物料價格波動、地緣政治影響以及應收帳款管理等因素。

重點整理

- 業務轉型聚焦高成長領域:倚強科技積極從消費性電子測試拓展至汽車電子、AI 伺服器及 5G 毫米波等市場,預期將帶動營收結構顯著優化。

- 財務表現顯著改善:2024 年上半年營收與獲利均較前一年同期成長,毛利率提升,EPS 由負轉正,顯示營運已步入成長軌道。

- 印度市場潛力巨大:公司將印度市場視為未來關鍵成長引擎,預計 2027 年營收占比將大幅提升至 24%。

- 5G 毫米波技術領先:自有品牌 AiM 模組與測試系統,有望在 5G 毫米波市場取得先機。

- 全球化生產布局:透過台灣、中國、印度及規劃中的越南廠,提升供應鏈彈性與風險抵禦能力。

- 技術整合與客製化優勢:提供一站式、高度客製化的測試解決方案,強化客戶關係。

參考資料說明

公司官方文件

- 倚強科技股份有限公司 2024 年 8 月投資者簡報 (Aethertek Technology 2024 Investor Presentation)。本研究主要參考此份簡報的財務數據(2024 年上半年資產負債表、綜合損益表)、產品與測試解決方案介紹、5G 毫米波產品佈局、印度市場分析、全球佈局以及未來營收結構預估(依產品類別及地區)。