臺慶科技(3357):電感元件領導廠商的全球布局與創新策略

公司概要與發展歷程

西北臺慶科技股份有限公司(Tai-Tech Advanced Electronics Co., Ltd.,股票代號:3357),簡稱臺慶科,成立於 1992 年 11 月 2 日,前身為「臺慶精密電子股份有限公司」。公司總部位於桃園市楊梅區幼獅工業區,是台灣專業的磁性材料與電感元件製造商。自 1975 年 10 月創立初期專營鎳鋅系列鐵芯起步,公司逐步發展壯大。1992 年成立臺慶精密電子後,開始拓展積層晶片磁珠及電感產品線。2000 年,臺慶精密電子與西北電機合併,正式成立西北臺慶科技股份有限公司,象徵公司進入整合發展新階段。2021 年 4 月 27 日,臺慶科於櫃買中心正式掛牌上櫃。

歷經近 50 年的發展,臺慶科已從單一產品製造商,演進為擁有完整產品線的電子零組件領導廠商。公司憑藉深厚的技術實力與創新能力,成功打入國際供應鏈體系,產品廣泛應用於車用電子、伺服器、網通設備及消費電子等多元領域。近年來,公司更透過策略投資(如入股鈺邦科技)強化被動元件整合方案能力,並於 2023 年成為固態電容廠鈺邦科技(6449)最大股東。

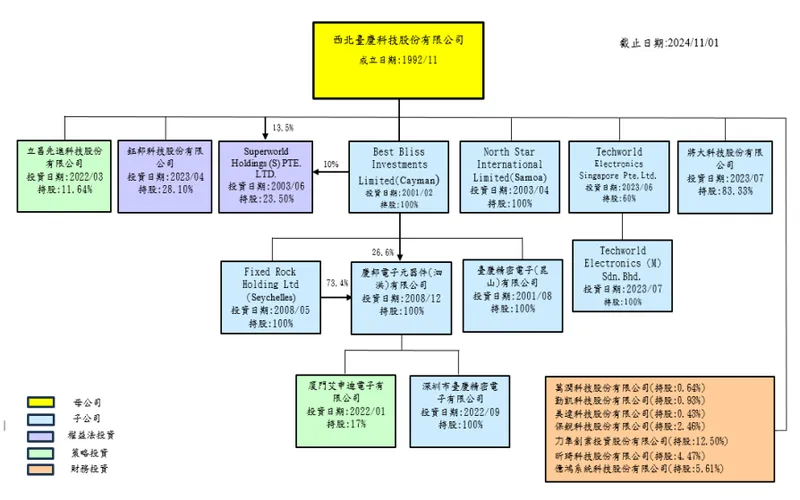

圖(1)轉投資事業(資料來源:臺慶科公司網站)

全球營運布局

臺慶科技目前擁有橫跨兩岸與東南亞的三個主要生產基地。位於中國江蘇省的泗洪廠為最大生產基地,貢獻約 69% 的總產值,負責網路變壓器與一體成型功率電感量產;台灣桃園楊梅廠區占 21%,為核心研發與高階製造基地,專攻高階車用電感與伺服器元件,月產能約 15 億顆;中國昆山廠區占 10%,主要生產消費電子用積層晶片電感與磁珠。這三個生產基地均已取得 ISO 9001、ISO 14001、ISO 45001 及 IATF 16949 等國際認證,確保產品品質符合全球標準。

圖(2)生產據點(資料來源:臺慶科公司網站)

為因應全球供應鏈重組趨勢,公司正積極布局東南亞市場。預計於 2025 年 第一季末 在馬來西亞投產新廠,初期以車用和 AI 伺服器相關電感元件產線為主。第一階段產能滿載時預計可貢獻約 6-7% 營收,未來目標提升至 15%。這項產能擴充計畫不僅有助於分散生產風險,也能更貼近東南亞市場需求,鎖定當地電動車供應鏈。

銷售網絡涵蓋中國華東/華南、新加坡、韓國、歐洲與美國,透過直營據點與代理體系提供即時服務。

產品系統與應用領域

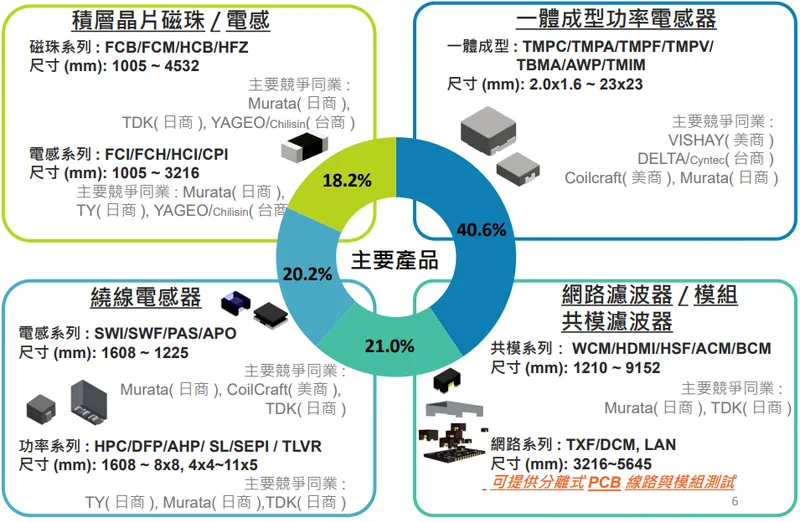

臺慶科技專注於磁性材料與電感元件的垂直整合製造,從材料研發到成品生產具備完整自主能力。公司的產品組合涵蓋四大類(依據 2023 年營收數據):

-

一體成型功率電感:為最大宗,占營收 43.1%

-

網路濾波器與共模濾波器:合計占 20.2%

-

繞線電感器:占 20.2%

-

積層晶片磁珠及電感:占 16.5%

此外,公司亦生產新型態網路變壓器(LAN Transformer),約佔 2023 年營收 9%。

圖(3)主要產品(資料來源:臺慶科公司網站)

產品營收比重

產品應用範圍相當廣泛,依據 2024 年 8 月資料,營收比重如下:

-

車用電子領域:占營收 34%(從 2023 年的 28% 提升),包括先進駕駛輔助系統(ADAS)、車身控制與電動系統(EV)逆變器、電池管理系統(BMS)等。

-

電腦相關產品:占 30%,主要用於主機板(MB)、筆記型電腦(NB)、固態硬碟(SSD)、伺服器電源管理模組等設備。

-

通訊電子設備:占 17%,應用於 5G 基地台、網路設備及 AI 伺服器等通訊產品。

-

消費電子:占 12%,用於各類消費性電子產品,如智能家電、穿戴裝置(TWS 耳機、AR/VR 天線模組)。

-

其他應用:占 7%,涵蓋工業用電子、工業電源與安防設備等領域。

在地域分布方面,依據 2023 年資料,亞洲市場(含中國大陸 53%、台灣 23%、香港 9%、新加坡 1%)合計占比超過 85%,北美市場約 30%(部分透過亞洲轉口),歐洲市場占 20%(部分透過亞洲轉口),其他地區占 14%,顯示公司已建立起全球化的市場布局,並以亞洲為主要營收來源。預計 2024 年隨馬來西亞廠投產,東南亞銷售比重將提升,目標將中國營收比重降至 50% 以下以分散風險。

市場定位與競爭優勢

臺慶科技在電感元件市場占有重要地位,特別是在車用電子與高階運算領域。公司已成功開發車用同軸傳電(Power over Coax, POC)技術,產品規格與性能可與日商 TDK、Murata 及美商 Coilcraft、Vishay 等國際大廠競爭。國內主要競爭者則包括奇力新(已併入國巨集團)、鈞寶、千如、今展科等。

臺慶科在利基型電感市場具備特殊優勢:

-

車用共模濾波器:全球市佔率約 8-10%,台灣供應鏈佔比逾 30%。

-

AI 伺服器 TLVR 電感:2024 年量產後預估取得全球 5-7% 份額。

-

穿戴裝置電感:0.8mm 超薄型產品佔中國供應鏈 70%。

整體台灣電感元件產值市佔率約 12-15%,臺慶科位居國內前三大專業電感廠。

公司的核心競爭優勢包括:

-

垂直整合的生產體系:從原料配方(掌握 40 種以上合金粉料,包含特殊合金粉料如非晶金屬與超低導磁率鐵氧體,自製率達 60%,目標提升至 80%)到各類製程(積層式、繞線式、一體成型式、熱壓成型)均自主掌控,確保品質與成本優勢(材料成本較外購降低 15-20%),並縮短交期至 4-6 週(同業平均 8 週)。

-

卓越的設計能力:具備從材料到成品的完整開發能力,能快速回應市場需求,新合金開發週期從 18 個月縮短至 9 個月。

-

彈性的製程技術:提供多樣化製程,滿足客製化需求。熱壓一體成型技術提升功率密度 30%,耐溫性能達 150°C-175°C;自動化繞線技術實現 0603 公制尺寸微型電感量產。

-

豐富的材料技術:擁有超過 40 種材料配方,能提供最適化的產品特性,如應用於 AI 伺服器電感的低損耗鐵矽鉻粉料(DCR 值較傳統材料低 20%)。

-

品質認證:通過 ISO-9001、ISO-14001、IATF16949 等國際認證,車用產品(符合 AEC-Q200 標準)已打入全球 Tier 1 供應鏈。

業務發展與近期營運

財務表現

臺慶科近期營運表現亮眼。2024 年 10 月營收達 4.80 億元,年增率達 32.87%。2024 年前十個月累計營收達 44.90 億元,累計年增率為 21.48%。2024 年 第三季 財報呈現穩定成長,單季營收達 14.69 億元,較去年同期成長 38%。營業毛利為 3.74 億元,毛利率達 25.4%,較上季增加 1.6 個百分點。營業利益則為 1.80 億元,營益率達 12.2%。

2024 年第四季獲利創下九季新高,年增 105.08%。全年純益年增 26%,EPS 達 7.33 元。董事會決議 2024 年度每股擬配發現金股利 5 元,盈餘配發率達 68.21%,現金殖利率約 4%(以公告時股價計算)。

2025 年 第一季 營收 15.59 億元,年增 33.09%。2025 年 3 月合併營收 5.85 億元,年增 37%。

策略投資與合作

-

SUPERWORLD HOLDINGS:2024 年 10 月斥資 815.4 萬美元增持新加坡電感廠 SUPERWORLD HOLDINGS 13.5% 股權,使總持股比例提升至 23.5%,未來將以權益法認列獲利。SUPERWORLD 主要產品包含各類電感、無線充電模組及變壓器,在台灣和緬甸設有生產線。此次增資強化了雙方產品線的互補性。

-

鈺邦科技 (6449):2023 年第三季斥資 14.5 億元收購鈺邦股權約 28.1%,成為其最大股東。鈺邦主要生產固態電容。雙方合作模式為,在鈺邦為強項的伺服器/PC 市場由鈺邦推薦讓臺慶科順利導入產品線,整合固態電容與電感方案,縮短客戶驗證週期至 3 個月,目標 2025 年拿下 10% 伺服器模組訂單。

-

保銳科技:2024 年第二季認購保銳私募 1500 張,折價約 3 成。

重點產品進展

-

AI 伺服器 TLVR 電感:已通過多家客戶(包含美系 GPU 大廠)認證,應用於 H100/A100 GPU 主板。2024 年第四季進入量產,月產能規劃 5,000 萬顆,採用真空含浸製程提升效率。雖然初期客戶新機種量產時程影響放量速度,但需求明確,可望成為 2025 年重要成長動能,法人預估毛利率可突破 40%。

-

DDR5 記憶體模組電感:因應 DDR5 滲透率提升(預期 2025 年全面導入),相關高效能功率電感已開始出貨(交貨給 DRAM 廠、組裝廠及 Power IC 廠),預期 2025 年出貨量可望成長 10 倍以上,月出貨量挑戰 2,000 萬顆。此領域公司擁有訊號電感產能,可提供一次購足服務。

-

新型網路變壓器:自 2023 年 11 月起網通產品價格趨穩,訂單回流。公司耕耘多合一、高階的新型網路變壓器(自動繞線式)開始收獲訂單(已獲中國知名品牌廠簽訂供貨合約),並打入華為、中興供應鏈。預期可重新拉高競爭門檻,帶動整體毛利率回升。網路變壓器接單已恢復 7-8 成,預期 2024 年第二季放量。

-

車用電子:成為 2024 年下半年主要成長動能,受惠於中國電動車品牌及美系 Tier 1 車廠需求強勁(已開始交貨)。CAN-FD 通訊模組用共模濾波器通過歐系車廠認證。車用 175°C 耐溫一體成型電感交期延長至 8-10 週。

產能與資本支出

-

馬來西亞廠:原預計 2024 年第四季量產,後因當地政府作業程序遞延至 2025 年 第一季末 投產。初期鎖定車用、AI 伺服器產品,第一階段產能滿載估佔整體產能比重約 6-7%,未來目標提升至 15%。

-

台灣新廠:資本支出由原規劃增加至 5 億元(2024 年整體資本支出翻倍至 10 億元),用於楊梅研發中心與海外擴產,持續強化高階產品的生產能力。

-

材料自主化:楊梅廠擴建合金粉料產線,2024 年第三季投產後,關鍵材料自給率目標提升至 70%。

-

自動化升級:導入 AI 視覺檢測系統,目標將車規產品良率提升至 99.5% 以上,人均產值提升至 250 萬元/年。

籌資活動

-

私募現金增資:2025 年 2 月 24 日董事會決議辦理,上限 1,000 萬股,用於擴充馬來西亞廠產能及 AI 伺服器元件研發。預計 2025 年 5 月 23 日股東常會討論,不排除引進策略聯盟夥伴。

-

可轉換公司債 (CB):

- 臺慶科一 (33571):2023 年第四季發行,總金額上限 13 億元,已募足約 11 億元,轉換價格 118 元(溢價約 9%),用於充實營運資金、償還銀行借款。2025 年 3 月 29 日起因權息因素調整轉換價格。

未來展望與營運策略

臺慶科技積極布局三大成長領域,並透過產能擴充與研發創新,強化長期競爭力。

成長動能

-

高速運算市場 (AI/HPC):隨著 AI 應用普及,伺服器及高效能運算(HPC)需求持續增加,帶動 TLVR 電感及高階網路變壓器需求成長。看好 AI PC/NB 換機潮,預估 AI 機種電感用量提升 20%~30%。預期 2025 年高速運算營收挑戰雙位數成長,上看 10%。

-

記憶體模組應用:DDR5 全面導入將創造新的市場機會,臺慶科相關產品已獲多家記憶體客戶認證,預期 2025 年出貨量可望顯著提升。

-

車用電子領域:電動車及智慧駕駛系統的發展,為公司帶來長期成長動能。已拿下新客戶訂單,馬來西亞廠投產將進一步挹注營收。預期 2025 年車用電子發酵可望挑戰雙位數成長。

產能擴充與全球布局

-

馬來西亞新廠:將於 2025 年 第一季末 投產,初期以車用和 AI 伺服器相關電感元件為主,逐步提升產能佔比至 15%,服務東南亞客戶並分散地緣政治風險。

-

台灣新廠:資本支出增至 5 億元,持續強化高階產品的生產能力與研發能量。

-

新興市場:越南、印度市場預計於 2025 年開始貢獻營收。

研發創新

-

高階電感元件:持續投入高頻、高效能電感元件的開發,如 TLVR 電感。

-

材料技術:成功開發熱壓功率電感技術,可實現產品小型化並提升節能效果。積極開發新一代網路變壓器,提升產品競爭力。持續投入氮化鐵基等新材料研發,目標 2025 年降低稀土元素依賴度 30%。

-

製程優化:導入 AI 視覺檢測與 MES 智能排程系統,提升生產效率與良率。

永續經營 (ESG)

公司採取全方位策略推動永續發展:

-

環境保護:定期發布永續報告書,執行碳盤查計劃(完成 ISO 14067 產品碳足跡認證),持續推動節能減碳(泗洪廠太陽能發電占比達 15%,目標 2025 年全面使用再生能源)。

-

社會責任:秉持「志同道合、共生共榮、在地」理念,積極參與社區發展,並導入 RBA(責任商業聯盟)準則。

-

公司治理:堅守「互敬團結、共創發展」核心價值,建立透明決策機制,預計於 2025 年 5 月 23 日股東常會改選董事。

財務預期

展望 2025 年,臺慶科技預期整體業績可望實現雙位數成長,法人預估營收有機會挑戰歷史新高紀錄,獲利有望拚一個股本(EPS 挑戰 12-14 元)。主要動能來自高速運算、記憶體模組及車用電子產品。隨著新產品陸續導入量產,加上產能持續開出,營運動能可望延續。

重點整理

-

市場領導者:臺慶科為台灣前三大專業電感廠,在車用共模濾波器、穿戴裝置電感等利基市場具高市佔率。

-

技術核心:掌握 40 種以上合金粉料配方與多樣化製程技術,具備強大垂直整合與客製化能力。

-

成長引擎:受惠 AI 伺服器(TLVR 電感)、車用電子(EV/ADAS)、DDR5 升級三大趨勢帶動。

-

全球擴張:馬來西亞廠 2025 年 Q1 末投產,強化東南亞布局並分散風險;持續開拓越南、印度市場。

-

財務穩健:2024 年獲利創九季新高,EPS 7.33 元,配息 5 元;2025 年營運展望樂觀,預期雙位數成長。

-

策略結盟:投資 SUPERWORLD 與鈺邦,強化產品線互補性與整合方案能力。

-

ESG 實踐:積極推動綠色製造與責任供應鏈管理,符合國際趨勢。

參考資料說明

公司官方文件

- 西北臺慶科技股份有限公司 2024 年第三季法人說明會簡報(2024.11.01)

本研究參考法說會簡報的財務數據、產品結構分析、營運展望及馬來西亞廠進度。

- 西北臺慶科技股份有限公司 2024 年第二季法人說明會簡報(2024.07.29)

此份簡報提供當時的營運狀況、財務表現及 AI 伺服器 TLVR 電感初步資訊。

- 西北臺慶科技股份有限公司 2024 年第一季法人說明會簡報

內容涵蓋當時對全年業績預估、毛利率目標及 DDR5 產品布局。

- 西北臺慶科技股份有限公司 2023 年年報

提供公司基本資料、產品線介紹、上下游關係及部分營收結構數據。

- 西北臺慶科技股份有限公司 2025 年 2 月 24 日董事會決議公告

公告辦理私募現金增資及股東常會相關事宜。

- 西北臺慶科技股份有限公司公開資訊觀測站重大訊息

包含可轉債發行、轉換價格調整、營收公告等即時資訊。

- 臺慶科技永續報告書(2024)

提供公司 ESG 發展策略與具體成果。

研究報告

- 永豐投顧研究報告(2024.08.23)

分析車用電子、網通設備及高速運算市場發展趨勢對公司的影響。

- 群益證券產業分析(2024.07.30)

針對公司 AI 伺服器及車用電子業務提供專業分析。

- 富邦證券研究報告(2024.Q3)

分析公司產品結構變化與市場前景。

- MoneyDJ 理財網 – 財經百科 – 臺慶科 (3357)

提供公司基本資料、經營模式、產品結構及產業狀況概述。

- StockFeel 股感 – 臺慶科 (3357) 個股分析

包含公司簡介、競爭對手及市場定位資訊。

新聞報導

- 鉅亨網、經濟日報、工商時報等財經媒體近期報導(2024.07 – 2025.02)

涵蓋公司法說會內容、營收發布、新產品進度、擴廠計畫及法人預期等。

- 經濟部投資臺灣事務所新聞稿(關於楊梅廠擴建投資案)

說明台灣廠擴建計畫細節與預期效益。

註:本文引用資料均為公開資訊,時間範圍主要涵蓋 2023 年底至 2025 年 2 月底。部分數據與預測可能隨時間更新而有所變動。市佔率、供應鏈細節及部分成本結構數據為綜合公開資訊與法人報告推估。