利機企業(3444):半導體材料通路領航者,AI 浪潮下的成長新動能

公司概要與發展歷程

公司基本資料

利機企業股份有限公司(Niching Industrial Co., Ltd.,股票代號:3444.TW)於 1993 年在台中市創立,是一家專注於半導體材料及高科技產業通路服務的公司。公司以半導體材料通路業務起步,逐步發展成為橫跨半導體、平面顯示器(FPD)、發光二極體(LED)、綠色能源及奈米科技等高科技產業的領先企業。利機不僅深耕材料代理銷售,更具備先進奈米材料、燒結銀及客製化銀膠的研發製造能力,致力於成為高自製、高毛利的全面性材料供應商。

圖(1)公司簡介(資料來源:利機公司網站)

發展歷程與轉型

利機企業的發展歷程展現其從通路代理商逐步轉型為整合型材料供應商的軌跡:

-

早期穩健發展 (1993-2000):公司於草創初期確立在高科技產業材料通路的定位,1995 年設立新竹營運據點,擴大服務範疇,奠定發展基礎。

-

國際合作與上櫃 (2000-2010):2002 年設立中國營業據點(利機貿易),啟動國際市場布局。2003 年高雄廠成立,延伸至生產製造領域。2005 年與日本 Hitachi Cable 合作 COF 及 μBGA 代工檢測製程,並成立奈米材料實驗室。2007 年獲韓國 SIMMTECH 策略性投資。2008 年於台灣證券櫃檯買賣中心掛牌上櫃(股票代號 3444)。

-

研發創新與多元擴張 (2010-2020):與交通大學及工研院合作,取得多項專利。2013 年奈米銀技術成為發展重點,2014 年設立新竹奈米銀新廠並通過 ISO 9001 認證。2018 年 NPM 技術跨足機能紡織市場。2020 年建立自有品牌 Naratex 及 Nifreco。

-

近期聚焦永續與人才 (2020-2024):2021 年取得阻燃耐磨複合材料專利。2022 年獲幸福企業金獎。2023 年通過 ISO 14001 及 ISO 45001 認證。2024 年獲運動企業認證並加入台灣人才永續行動聯盟。

核心業務分析

利機企業以其在半導體材料通路的深厚基礎,逐步拓展至自有產品研發與製造,構建起多元化的核心業務範疇。

通路代理:半導體產業關鍵橋樑

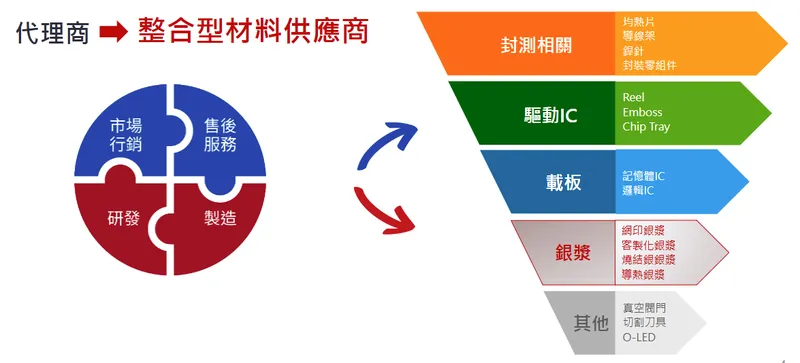

利機企業作為整合型材料供應商,長期深耕通路代理業務,為半導體、FPD 及 LED 產業提供不可或缺的原材料、零組件及設備。代理品牌包括 SPT 焊針、DNP 導線架、韓國 Simmtech 載板等。透過專業銷售團隊與技術支援,利機企業成為原廠與客戶間的重要橋樑,確保供應鏈順暢運作。

圖(2)通路代理-整合型材料供應商(資料來源:利機公司網站)

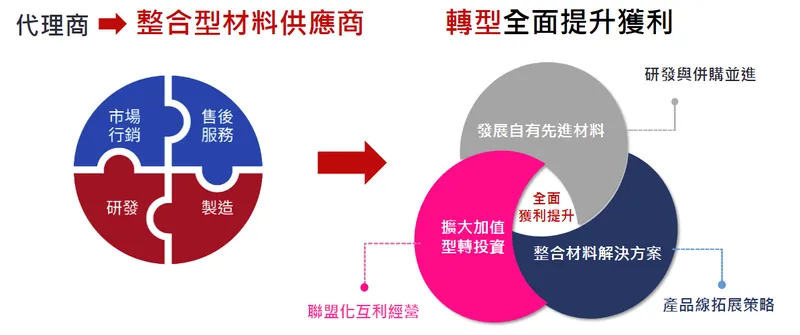

自有研發與製造:掌握先進材料技術

為提升競爭力與獲利能力,利機企業積極投入自有產品研發與製造,聚焦於先進材料領域,尤其在銀漿技術上取得顯著成果。公司目前已具備低溫燒結銀膠、高導熱銀漿、網印銀漿及客製化銀漿的自主研發與生產能力,產品品質媲美國際大廠,並積極推動均熱片(Heat Sink)等散熱解決方案。

圖(3)通路代理-發展自有先進材料(資料來源:利機公司網站)

產品系統與應用領域

利機企業產品線廣泛,涵蓋半導體封裝、驅動 IC、半導體載板及先進材料等領域,應用於多元終端市場。

圖(4)整合材料解決方案(資料來源:利機公司網站)

封測相關產品

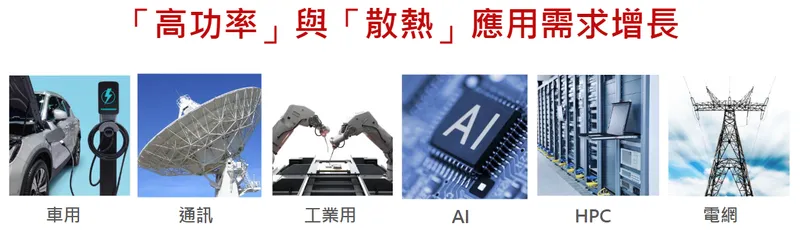

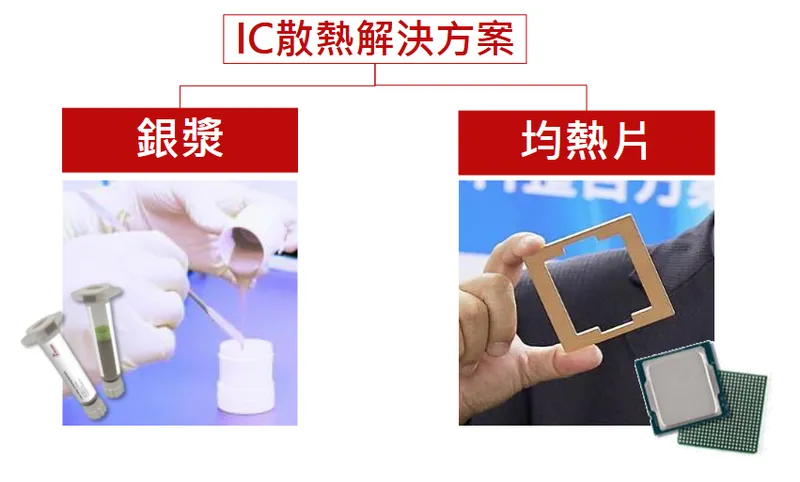

在封測領域,利機企業代理 SPT 的焊針(Capillary)及 DNP 的導線架等關鍵零組件,供應予台系封測領導廠商。其中,均熱片(Heat Sink)已成為封測相關業務的核心成長產品,因應 AI 伺服器及高效能運算(HPC)的散熱需求,表現尤其突出。

圖(5)IC 散熱解決方案(資料來源:利機公司網站)

圖(6)IC 散熱解決方案-滿足高功率與散熱市場需求(資料來源:利機公司網站)

驅動 IC 相關產品

驅動 IC 相關產品線為利機企業重要營收來源,產品包括 COF Tape 包裝用纏繞捲盤(Shipping Reel)、晶粒承載盤(Chip Tray)及間隔帶(Emboss)等,主要客戶涵蓋台灣主要的 filmtape maker 及 COF 封裝廠。受惠於中國面板廠及國產手機需求,相關產品出貨量顯著增加。

半導體載板

利機企業代理韓國 Simmtech 的記憶體載板及邏輯 IC 載板,搭上半導體載板產業成長趨勢。隨著記憶體產業復甦及高階應用(如 HPC、網通)需求增加,載板業務逐步回溫。

先進材料:銀漿系列

銀漿為利機企業近年來積極發展的自有產品線,包含低溫燒結銀、高導熱銀漿、客製化銀漿及網印銀漿等。相關產品已成功導入多家客戶,應用於高功率 LED、IGBT、MOSFET、車用電子(如車尾燈、二極體)、RFID 及工控觸控面板等領域,營收呈現倍數成長。銀漿月產能已達約 400 公斤。

圖(7)自有銀漿研發(資料來源:利機公司網站)

市場與營運分析

營收結構分析

利機企業營收主要來自通路代理及自有產品銷售。根據 2024 年數據,封測相關產品約佔營收 51%,驅動 IC 相關產品約佔 35%,半導體載板約佔 8-10%。近年來自有銀漿及均熱片產品營收比重逐步提升,展現公司轉型高自製、高毛利材料供應商的成效。

產品營收佔比 (2024年推估)

區域營收分布 (2023年)

利機企業銷售市場以亞洲地區為主,內銷佔比較高。根據 2023 年數據,內銷佔比達 67%,外銷佔 33%,顯示台灣市場仍為主要營收來源,外銷市場具備成長空間。

財務績效分析

近期營收表現

利機企業近期營收表現強勁。2024 年合併營收達 11.53 億元,年增 18%,刷新近 13 年歷史次高紀錄。進入 2025 年,成長動能持續,2025 年第一季合併營收約 3.01 億元,年增 26.5%。其中,2025 年 3 月營收達 1.06 億元,年增近 11%,創近 4 個月新高。

獲利能力與股利政策

利機企業 2024 年毛利率達 25%,稅後純益 1.07 億元,年增 15%,每股盈餘(EPS)為 2.39 元,年增 13%。公司擬配發現金股利 2 元,配息率高達 84%,展現公司獲利能力穩健且積極回饋股東。2024 年第一季 EPS 為 0.7 元,年增 35%。市場法人預估 2024 年毛利率有望挑戰 30%。

業外因素影響

2024 年第三季稅後純益年減 81%,主要受一次性認列轉投資 Simmtech 收益所得稅及匯兌損失等業外因素影響,然本業營業淨利仍呈現強勁成長。

客戶結構與價值鏈分析

主要客戶群體

利機企業客戶群涵蓋半導體、光電、LED 等產業領導廠商,客戶群佔有率高,顯示公司在產業鏈中具備穩固地位。主要客戶類別包括:

-

封測大廠:為 SPT 焊針及 DNP 導線架的主要客戶,市佔率高。

-

記憶體及載板製造商:代理 Simmtech 產品的主要客戶。

-

驅動 IC 封裝廠及 Filmtape 製造商:為 Shipping Reel、Chip Tray 等產品的主要客戶。

-

LED 及車用電子廠:為自有高導熱銀漿的主要客戶,如德微 (3675)。

-

RFID 廠商:為自有銀漿的客戶,如韋僑 (6417)。

-

工控面板廠:為自有客製化銀漿的客戶。

產業價值鏈定位

利機企業在半導體產業價值鏈中,扮演材料通路及自有材料製造的雙重關鍵角色。上游為國際材料與設備製造商(如 SPT、DNP、Simmtech),下游為半導體、光電、LED 等製造商。公司透過代理銷售及自有研發製造,為客戶提供整合型材料解決方案,創造價值。

生產基地與產能概況

生產據點

利機的主要生產及營運基地集中於台灣:

-

新竹廠:核心生產基地,負責自有奈米材料產品(尤其是奈米銀漿)的研發與製造。

-

高雄廠:2003 年設立,負責奈米科技材料生產製造與電子材料設備代理銷售。

-

台中總公司:營運管理中心,2024 年董事會決議購置台中企業營運總部,強化管理與整合。

-

蘇州營業據點:負責中國大陸市場的銷售與服務。

產能分配與擴充

自有產品產能主要集中在新竹廠,尤其是奈米銀漿。公司正積極透過併購散熱片製造廠及機構件、模具加工廠,擴大自有製造能力。2024 年啟動併購均熱片廠商計畫,採取逐步增加股權方式完成收購,預期此舉將大幅增加自製產能,提升自製率,強化高毛利產品線。銀漿月產能已達 400 公斤,並持續優化。

競爭優勢與市場地位

核心競爭力

-

整合型材料供應商:結合通路代理與自有研發製造,提供多元化、客製化的整合型材料解決方案。

-

先進材料技術:在奈米銀漿及均熱片技術領域具備優勢,自有產品品質媲美國際大廠。

-

長期客戶關係:與產業領導廠商建立穩固合作關係,客戶黏著度高。

-

專業技術支援:提供客戶專業技術諮詢與支援服務,提升客戶價值。

-

策略性併購:透過併購強化自製能力,加速轉型。

市場競爭地位

利機在半導體材料通路市場佔有一席之地,尤其在封測材料(SPT 焊針市佔逾 60%)及驅動 IC 材料領域具備領先地位。在銀漿市場,自有產品已獲多家大廠認證,市場佔有率穩步提升。均熱片產品成功切入 AI 伺服器散熱市場,成長潛力巨大。

主要競爭對手

主要競爭對手包括長華 [8070)、世平(3010)、品佳 (3042]、友尚 [2403)、敦吉(2459)、所羅門 (2359] 等電子通路商。

近期重大事件分析 (依時間序)

-

2025 Q1 營收亮眼:2025 年第一季營收 3.01 億元,年增 26.5%,顯示營運重回成長軌道。封測相關產品年增 67%,驅動 IC 相關年增 46%。均熱片年增 355%,創單月次高。

-

高股利政策:2024 年 EPS 2.39 元,擬配息 2 元,配息率達 84%,維持穩定回饋股東政策。

-

均熱片搶攻 CoWoS:公司積極推動均熱片進軍 CoWoS 先進封裝供應鏈,產品正在送樣階段,預計最快 2025 年第四季後結果更明朗。

-

銀漿產品放量:自有銀漿產品已獲韋僑、德微等客戶認證並導入量產,2024 年營收成長 39%,預計 2025 年維持倍數成長。

-

併購計畫啟動:2024 年啟動併購均熱片廠商計畫,強化自製能力與散熱解決方案。

-

購置營運總部:2024 年決議購置台中企業營運總部,展現長期發展決心。

-

法人看好:多家法人機構看好利機受惠 AI 及半導體復甦趨勢,給予正面評價。

圖(8)發展自有先進材料-均熱片佈局趨勢完整(資料來源:利機公司網站)

未來發展策略展望

短期發展計畫 (1-2 年)

-

擴大 AI 相關產品營收:持續擴大均熱片及高階封裝材料在 AI 伺服器、HPC 領域的應用,目標 2025 年均熱片營收年增 50% 以上。

-

提升自有產品比重:加速銀漿產品市場推廣,擴大客戶群及應用領域,目標 2024 年銀漿/散熱片營收佔比提升至 20%。

-

強化獲利能力:執行全面獲利提升計畫,優化產品組合與成本控制,目標 2024 年毛利率挑戰 30%。

-

完成均熱片廠併購:推進併購案,整合製造資源。

中長期發展藍圖 (3-5 年)

-

深化整合材料解決方案:持續擴展產品線,提供客戶更全面的材料解決方案。

-

發展先進材料技術:加大研發投入,掌握更多先進材料技術,尤其在高功率、高散熱應用。

-

擴大國際市場布局:積極拓展亞洲以外市場,提升外銷營收佔比。

-

自有產品佔比目標:目標 3 年內(至 2026 年)散熱片與銀漿合計營收佔比達 30%,5 年內(至 2028 年)達 40%。

2025 年營運展望

利機總經理黃道景表示,2025 年主要產品線將全面成長,封測相關產品營收有望創歷史新高,載板產品次之,驅動 IC 相關產品亦穩健成長。公司看好 AI 及 HPC 需求持續攀升,將帶動半導體產業新一波榮景。整體而言,2025 年營運展望樂觀,營收及獲利具備雙位數成長潛力。

投資價值綜合評估

投資優勢

-

產業趨勢契合:受惠於 AI、HPC、車用電子需求爆發,產品線與市場趨勢高度契合。

-

轉型效益顯現:轉型高自製、高毛利材料供應商策略成效顯現,自有產品線快速成長。

-

營收獲利爆發:近期營收頻創佳績,獲利能力回升,2025 年展望樂觀。

-

財務結構穩健:財務狀況良好,高配息率展現公司信心。

-

技術壁壘:自有銀漿與均熱片技術具備差異化優勢。

風險提示

-

產業景氣波動風險:半導體產業景氣循環可能影響需求。

-

市場競爭風險:材料通路市場競爭激烈,需持續創新維持優勢。

-

原物料價格波動風險:銀價等原物料波動可能影響成本。

-

客戶集中度風險:雖客戶多元,但仍需留意主要客戶訂單變化。

-

併購整合風險:併購後的整合效益與時程存在不確定性。

重點整理

-

半導體材料通路與製造雙引擎:結合代理優勢與自有研發製造能力。

-

搭上 AI 與先進封裝浪潮:均熱片、銀漿等產品切入高成長應用領域。

-

轉型效益顯著:自有產品比重提升,帶動毛利率與獲利能力改善。

-

營收重回成長:2024 年營收創近 13 年次高,2025 年展望樂觀,獲利可期。

-

財務穩健且高配息:2024 年 EPS 2.39 元,配息率 84%。

-

併購擴張:積極併購均熱片廠,強化自製能力。

-

風險可控:雖有產業波動與競爭風險,但公司策略明確,風險管理得宜。

參考資料說明

公司官方文件

- 利機企業股份有限公司 法人說明會簡報(2024.11.28 及 2025.03.20)

本研究主要參考法說會簡報的公司簡介、營運概況、財務數據、產品介紹、未來展望等資訊。

- 利機企業股份有限公司 2024 年第三季及第四季財務報告

本文財務數據及分析主要參考利機企業相關期間財務報告。

- 利機企業股份有限公司 股東會年報及公開資訊觀測站公告

參考公司年報、重大訊息公告(如現增、購置總部等)。

網站資料與新聞報導

- MoneyDJ 理財網 – 財經百科 – 利機

參考公司簡介、歷史沿革、營業項目、市場競爭等資訊。

- 鉅亨網、工商時報、經濟日報、電子時報等財經媒體近期報導 (2024.07 – 2025.03)

參考關於利機營收、獲利、產品進度、法說會內容及市場展望等新聞。

- NStock 網站、HiStock 嗨投資、Yahoo 奇摩股市等股市資訊平台

參考公司基本資料、股利政策、股價表現等資訊。

- 其他網路公開資訊 (如 104 人力銀行、公司官網、券商報告摘要等)

補充公司文化、組織、產品細節等資訊。

註:本文內容主要依據 2023 年底至 2025 年第一季之公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得之官方文件、網站資訊及新聞報導。