力旺電子(3529):從 eNVM IP 收租模式,走向 PUF 安全與先進製程雙曲線

公司概要與發展歷程

力旺電子股份有限公司(eMemory Technology Inc.)成立於 2000 年 9 月 2 日,總部位於台灣新竹科學園區。公司由徐清祥博士帶領學生團隊創立,現任董事長為徐清祥,總經理為何明洲。力旺於 2011 年 1 月 24 日在台灣證券交易所上櫃交易,英文簡稱為 eMemory。

力旺在產業鏈角色屬於矽智財供應商,主要將自有技術導入晶圓代工廠製程平台並通過可靠度驗證,提供 IC 設計公司與 IDM(Integrated Device Manufacturer,整合元件製造商)在 SoC(System on Chip,系統單晶片)內嵌 NVM 與安全模組。由於 IP 一旦被客戶導入並量產,後續更換供應商成本偏高,權利金收入往往具備黏著性。

發展歷程與技術突破

力旺發展可分為四個階段,線索主要圍繞「邏輯製程相容的 eNVM」、「先進製程可用性」、「安全能力延伸」。

第一階段為創立初期(2000 年至 2002 年),公司聚焦邏輯製程非揮發性記憶體技術研發,並於 2002 年推出第一款 IP 產品 NeoBit,屬一次性程序記憶體(One-Time Programmable,OTP)。NeoBit 通過代工廠可靠度驗證並進入量產,應用於 Full HD 小尺寸 LCD 驅動 IC,並打入韓國三星等 OLED 供應鏈。

第二階段為技術擴展期(2010 年至 2013 年),隨 SoC 設計複雜度提升,公司擴充 OTP 與多次性程序記憶體(Multi-Time Programmable,MTP)解決方案,2013 年推出反熔絲架構的 NeoFuse,主攻先進製程平台,訴求更小元件尺寸與更佳資料保存。

第三階段為市場領導期(2014 年至 2020 年),力旺在 eNVM IP 市場取得領先地位,市佔率約 50% 以上,產品導入顯示驅動、計算晶片、物聯網等多領域,客戶結構逐步完整。

第四階段為安全轉型期(2020 年至今),力旺透過子公司熵碼科技(PUFsecurity)推進 PUF(Physical Unclonable Function,物理不可複製函數)與反熔絲防破解能力,產品線從「記憶體 IP」延伸到「硬體信任根(Root of Trust)」與安全子系統,並把商業模式推向更接近服務化的方向。

組織規模概況與營運據點

力旺屬輕資產公司,所謂「產能」較接近研發人力、驗證專案進度與可支援客戶導入的工程資源。你提供的資料指出,公司 69% 員工為研發人員,並累積超過 1,300 項 國際專利,反映研發密度與智財布局屬營運核心。

在據點布局上,核心研發與營運位於新竹科學園區,子公司熵碼科技同樣以新竹為主軸,負責 PUF 與量子安全相關產品整合與商用化推進。海外據點以技術支援與客戶對接為主,主要服務晶圓代工廠、IDM 與 IC 設計公司在地導入需求。

主要業務範疇分析:以授權費+權利金的雙軌收入為核心

力旺營業內容以 IP 授權與技術服務為主,提供代工廠、IDM 與設計客戶 eNVM 與安全 IP。收入分為兩類:

第一類為技術授權費,多發生在設計導入與專案客製階段,屬較具前瞻性的指標。

第二類為技術權利金,多在客戶量產後依晶圓片數或晶片出貨量計價,屬現金流穩定來源。

此類模型常被市場稱為「收租」,但更精準的描述是:公司價值取決於設計案庫存與量產放量的時間差,以及先進製程與安全需求帶來的單位權利金提升。

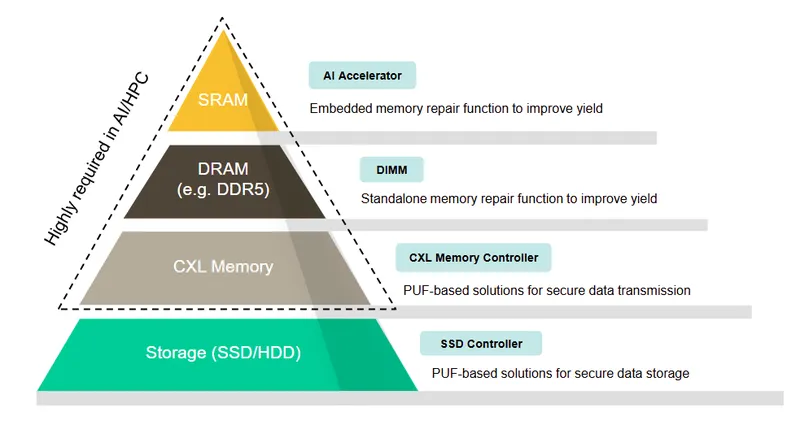

產品系統與應用:OTP、MTP 到 PUF 安全子系統

力旺產品系統可分為 eNVM 系列 與 安全 IP 系列。前者處理晶片內參數設定、校正與修復;後者處理身分、金鑰與硬體信任根。

圖(1)公司產品架構(資料來源:力旺電子公司網站)

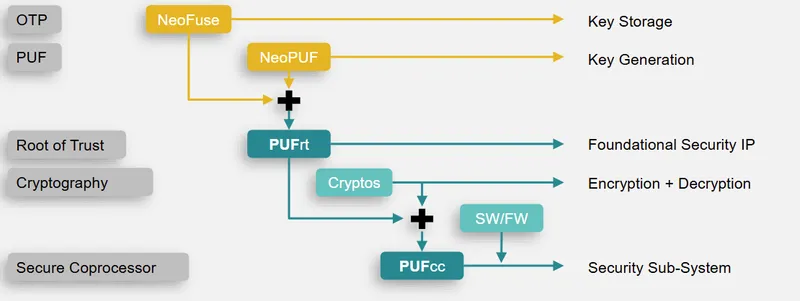

技術特色:NeoFuse 與 NeoPUF 的定位差異

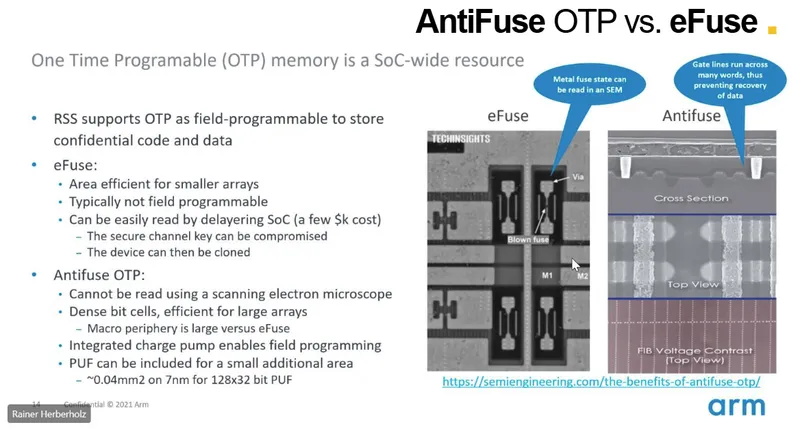

NeoFuse 屬反熔絲(antifuse)架構 OTP,設計重點在低功耗、高可靠度與安全性,並降低製程變異對一致性的影響。與傳統 eFuse 相比,NeoFuse 在大陣列應用效率更高,且難以透過掃描式電子顯微鏡(SEM)讀取,常被用在晶片修復、參數寫入與金鑰保存等場景。

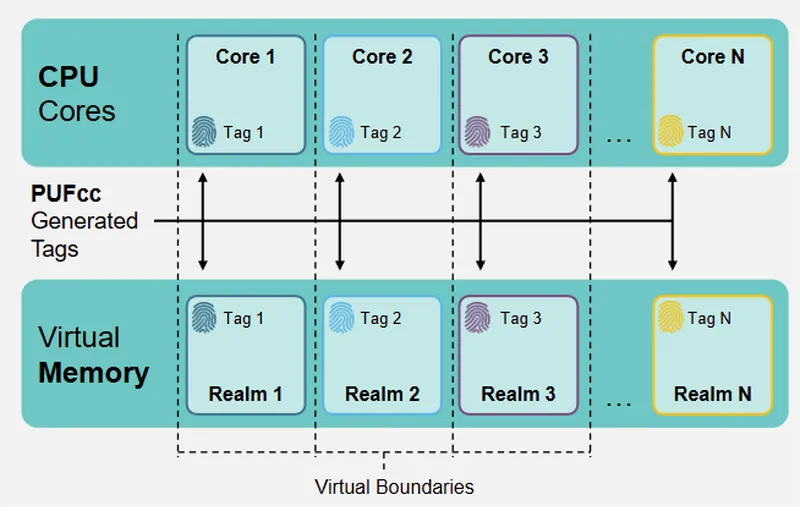

NeoPUF 屬硬體安全技術,可由晶片物理特徵產生不可複製序號與金鑰,常被定位為「晶片指紋」。其價值在於金鑰不必以傳統方式長期存放於可被讀取的記憶體區塊,對抗物理攻擊與供應鏈偽造風險的效果更直接。此技術需求與 AI、資料中心、車用電子、物聯網安全規範上升趨勢連動。

圖(2)PUF 安全性技術解決方案(資料來源:力旺電子公司網站)

圖(3)PUF 硬體驅動(資料來源:力旺電子公司網站)

圖(4)IP 技術發展平台(資料來源:力旺電子公司網站)

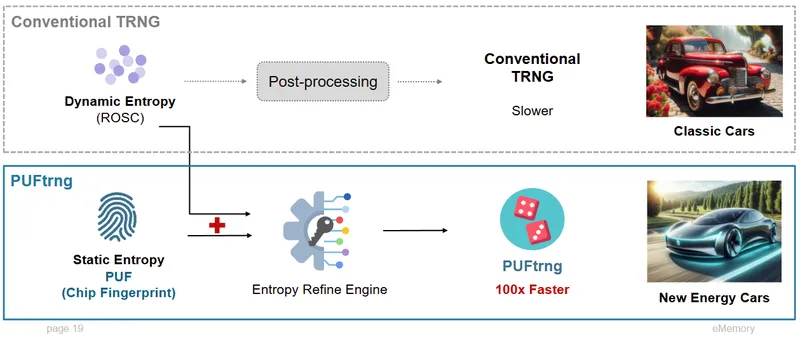

圖(5)PUF 加密技術內部生成流程(資料來源:力旺電子公司網站)

圖(6)OTP 反熔絲(反破解)能力(資料來源:力旺電子公司網站)

圖(7)PUF 加密安全性遠高於傳統模式(資料來源:力旺電子公司網站)

應用領域:AI、車用、通訊、顯示與 IoT 的共通底層

力旺 IP 的共通使用情境在於:晶片需要一段不可更動或可一次寫入的資料區域,用於校正、序號、修補與安全金鑰。因而其應用廣泛分布於:

-

車用電子:MCU、感測器、PMIC(Power Management IC,電源管理晶片)。

-

通訊設備:Bluetooth、Wi-Fi、NFC、5G、IoT 安全處理器。

-

顯示與影像:OLED driver、Display T-con、CIS、ISP。

-

消費性電子:行動裝置基頻、TWS、USB Type-C、無線充電控制晶片。

-

計算平台:AI SoC、HPC、資料中心晶片、安全 MCU、FPGA、SSD 控制器、DRAM 修護等。

-

物聯網:NB-IoT 安全晶片,訴求低功耗與硬體層安全。

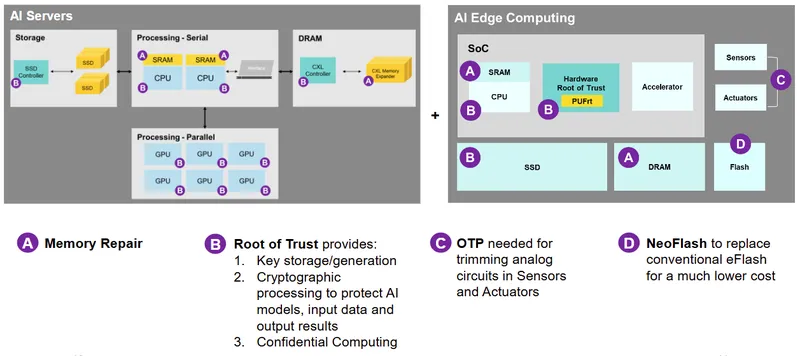

圖(8)產品應用於 AI 伺服器與邊緣 IC(資料來源:力旺電子公司網站)

營收結構與比重分析:權利金為主,產品以 NeoFuse 佔大宗

依你提供的 2024 年第二季資料,力旺營收結構以技術權利金為主,搭配技術授權費形成「量產收租+開案前收」的雙引擎。

營收意涵上,權利金反映既有量產案出貨,授權費反映新專案導入密度。當授權費維持高檔,常意味後續 1 年至 2 年量產權利金具備成長底盤,但仍須觀察客戶投片節奏與終端需求循環。

產品營收分布:NeoFuse 仍為主,PUF 正在加速

NeoFuse 佔比 66%,集中在先進製程;NeoBit 佔比 24%,多屬成熟製程長尾;PUF 與 MTP 各約 5%。在成長敘事上,PUF 佔比雖小,但你提供的資料指出 2024 年 PUF 相關試產營收從不足 10 萬美元拉升至 500 多萬美元,屬「從導入走向放量」的典型早期曲線。

財務績效與營運數據整理(以較新資訊優先)

你提供的資訊包含 2025 年上半年、2025 年第二季、2025 年第三季獲利指標、2025 年第四季營收與 2025 年全年營收。為避免重複與舊資料干擾,以下以日期較新且可互相拼接的方式整理,並保留資料來源時間點。

| 期間 | 指標 | 數值 | 備註 |

|---|---|---|---|

| 2025 年上半年 | 合併營收 | 約 18.48 億元 | 年增 8.9% |

| 2025 年第二季 | 合併營收 | 9.36 億元 | 季增 2.7%、年增 4.8% |

| 2025 年第二季 | 歸屬母公司淨利 | 3.99 億元 | 單季 EPS 5.36 元、上半年 EPS 11.54 元 |

| 2025 年第三季 | 單季 EPS | 6.52 元 | 營益率 57.6%、淨利率 51.3%(你提供之摘要) |

| 2025 年第四季 | 合併營收 | 10.48 億元 | 法人摘要提及授權費未達標,造成不如預期(你提供之摘要) |

| 2025 年全年 | 合併營收 | 38.49 億元 | 年增 6.74%,創歷史新高(2026 年 1 月 28 日新聞摘要) |

在獲利層面,力旺因商業模式特性,損益關鍵多落在研發費用、人力成本、海外支援與一次性專案認列節奏,而非原物料或折舊。股利方面,你提供的資料指出 2025 年 6 月配發每股 21.997 元 現金股利,殖利率約 0.95%,延續高配息風格。

客戶群體與占比分析:代工廠平台化導入,設計公司量產擴散

力旺客戶涵蓋晶圓代工廠、IDM 與 IC 設計公司。晶圓代工廠屬「平台端」關鍵客戶,因 IP 必須先在代工製程完成驗證並納入設計流程,設計公司才會大規模採用。

代工夥伴方面,包含台積電(TSMC)、聯電(UMC)、力積電(PSMC)、世界先進、GlobalFoundries、中芯國際(SMIC)等。IDM 客戶包含 Toshiba、NEC、Fujitsu、Renesas。IC 設計客戶涵蓋 Qualcomm、Broadcom、MediaTek、Dialog、Novatek、FocalTech 等。

客戶結構與應用關係圖

在 2026 年 1 月 28 日的新聞摘要中,新應用被點名包含:美國智慧型手機客戶自製數據機模組射頻晶片、韓國記憶體大廠 DDR5 相關應用,以及資安需求升溫下的安全型 BMC。此類描述呼應力旺「既有 OTP 需求延伸到記憶體系統與伺服器安全管理」的產品外溢路徑。

營業範圍與地區布局:台灣為核心,亞洲為主戰場,歐美為增量

依你提供的 2024 年區域分布,力旺營收主要來自台灣與亞洲供應鏈聚落。

台灣佔比 58%,反映主要代工平台與設計公司集中;亞洲其他地區 35%,涵蓋中国大陸、韓國、日本與東南亞;歐美 7%。需留意的是,區域統計多以帳務認列或客戶登記地為準,並非終端出貨地,解讀時宜聚焦「客戶供應鏈位置」而非消費端地理。

競爭優勢與市場地位:eNVM IP 龍頭的護城河結構

力旺在嵌入式非揮發性記憶體 IP 市場屬領先者,全球市佔率約 50% 以上。主要競爭對手包含 Synopsys(新思科技)、Microchip Technology,以及國內的億而得(6423)等。

力旺護城河可拆成五層:

第一層為代工廠平台驗證壁壘。IP 必須通過可靠度驗證並納入設計套件流程,才能被大量採用。

第二層為專利與量產履歷。累積專利與量產案例構成「工程風險成本」,新供應商很難在短期內追平。

第三層為跨製程覆蓋。從成熟製程到先進 3 奈米,產品可用性拉高可服務市場。

第四層為客戶轉換成本。NVM 與安全 IP 屬晶片底層,替換意味著重新驗證與風險上升。

第五層為安全需求上升帶來的單位價值提升。同一顆晶片從「需要 OTP」走向「需要 OTP+PUF+信任根」,平均單價與權利金彈性提高。

近期重大事件分析:合約、量產節奏與市場波動並行

以下依時間序整理你提供的 2025 年 11 月至 2026 年 1 月重大事件,並把同日重複新聞合併,保留較新或較完整版本。

2025 年 11 月:法說重點聚焦 PUF、美國國防合約、DDR5 與 2 奈米驗證

2025 年 11 月中旬,多則摘要提及公司在法說會釋出三個主軸:

-

PUF 安全技術導入增加,累積超過 100 個應用導入,並開始進入量產貢獻權利金。

-

美國政府國防相關單位簽下涵蓋多顆 3 奈米應用的 10 年授權契約,被視為 PUF 推廣的重要里程碑。公開資料亦指出該合約對後續量產權利金具推進效果。[3]

-

NeoEE 已導入 DDR5 平台,用於取代 DDR4 的 EEPROM,並被預期 2026 年進入大量生產期,成為新一波放量來源。[3]

同一時間,亦出現「與台積電合作進行 2 奈米 IP 驗證」的描述,主軸為先進節點持續推進,將拉高授權金單價與後續權利金水位。

2025 年 12 月:指數與 ETF 成分調整帶來短線賣壓

2025 年 12 月中旬出現多則摘要指出:

-

部分追蹤指數或 ETF(例如 00896、00901)進行成分股調整,力旺遭剔除,市場解讀為被動資金賣壓來源之一。

-

同期 IC 設計族群震盪,力旺股價出現明顯回檔(例如 2025 年 12 月 16 日收 1,745 元,跌幅 6.18% 的摘要),屬評價與籌碼面因素交疊,未必直接對應基本面轉折。

2026 年 1 月:新應用題材點火,股價波動加大,法說時點受關注

2026 年 1 月 7 日摘要提及兩件事:

-

法人對 2026 年獲利預估上調,市場一度出現「2025 年 EPS 約 25.76 元、2026 年 EPS 約 39.08 元」等推估,同時也出現因 4Q25 授權費未達標而下修目標價至 2,200 元的說法,反映同一份或同一時段法人觀點存在「短期認列節奏」與「中期量產放量」兩種權重。你提供的摘要並列兩種觀點,較合理解讀為:短期授權費波動影響評價,但 2026 年多應用量產仍被看作主要驅動。

-

Cadence 建立小晶片(Chiplet)生態系,Arm、Arteris、力旺、円星、三星入列;並提及力旺 OTP 與 Cadence 架構中的 Securyzr Root of Trust 形成互補,強化晶片對晶片安全防護。此事件把力旺從「記憶體 IP」更直接地連到「系統級安全架構」題材。

2026 年 1 月 27 日至 1 月 28 日,多則摘要集中在:

-

IC 設計與矽智財族群上漲,力旺出現漲停與連續上攻,並出現「4 天累積漲幅 32.21%」等敘述。

-

2025 年合併營收 38.49 億元、年增 6.74%,續創新高;並點名新應用將陸續放量,包含手機射頻晶片、DDR5 與安全型 BMC 等。

-

法說會時點受關注,摘要提及 2026 年 2 月初法說安排,市場將聚焦公司對 2026 年量產放量節奏與權利金成長路徑說法。

未來發展策略展望:先進製程、PUF 量產與量子安全三線推進

力旺中期策略可拆為三條線,彼此互相加乘。

第一條為先進製程節點推進。NeoFuse 已完成台積電 N3P 可靠度驗證,並持續推進 2 奈米與更先進節點的適配。先進節點的價值在於授權金單價與權利金單位金額通常高於成熟製程,且 AI、HPC、資料中心更依賴底層修復與安全配置。

第二條為PUF 從導入走向量產。公開資訊提到 PUF 應用累積超過 100 個導入,且已取得美國政府國防相關 10 年授權契約,並開始量產貢獻權利金。[3] 若 2026 年多項應用進入大規模量產,營收結構將從「NeoFuse 主導」逐步走向「NeoFuse+PUF 共同拉升」。

第三條為量子安全與標準認證。力旺與熵碼科技推進 PUF 與 PQC(Post-Quantum Cryptography,後量子密碼)結合,並對外公布取得 NIST(National Institute of Standards and Technology)相關安全標準認證進展,有助把「硬體信任根」延伸到「量子時代安全」題材。[9]

投資價值綜合評估:成長靠放量與單價,風險在循環與評價

力旺投資邏輯較接近「平台型 IP」而非製造業,評估重點可落在四個面向。

第一,權利金占比與先進製程滲透率。先進節點放量通常帶來單位權利金提升,但需觀察客戶投片節奏與終端需求。

第二,授權費景氣敏感度。授權費反映開案動能,但也可能因專案認列時間落差造成季度波動,4Q25 授權費未達標即屬案例之一(你提供的摘要)。

第三,安全 IP 滲透率。PUF 與信任根是第二曲線核心,若量產節奏符合公司與法人預期,營收結構有機會改善,並降低對單一產品的依賴。

第四,評價與籌碼波動。高價股常受指數成分調整、ETF 進出與市場利率環境影響,2025 年 12 月至 2026 年 1 月的波動屬典型案例。對研究者而言,較有效的方式是把股價波動與「設計定案數、量產權利金放量、新節點驗證進度」三項基本面指標分開追蹤。

重點整理

-

力旺以授權費+權利金構成營收,權利金占比在 2024 年第二季為 66%,屬可累積、可延伸的收費模型。

-

產品面由 NeoFuse(先進製程 OTP)主導,2024 年產品營收占比 66%;PUF 仍在占比擴張階段,但試產營收成長幅度大,且開始進入量產貢獻權利金的區間。

-

2025 年合併營收 38.49 億元、年增 6.74%創新高;2025 年第二季 EPS 5.36 元、上半年 EPS 11.54 元,獲利結構延續高毛利特性。

-

2025 年 11 月法說重點聚焦 PUF、3 奈米國防 10 年授權契約、NeoEE 導入 DDR5,並持續推進 2 奈米 IP 驗證。[3]

-

2025 年 12 月至 2026 年 1 月,指數與 ETF 成分調整帶來短線賣壓與波動,但 2026 年 1 月市場題材回溫,新應用放量敘事再度推升股價關注度。

參考資料說明

公司官方文件

-

力旺電子股份有限公司 2025 年第 3 季線上法說會講稿(2025.11.14)。本文引用 PUF 應用導入數、國防相關 3 奈米 10 年授權契約、NeoEE 導入 DDR5 與 2026 年量產節奏等管理層說法。[3]

-

力旺電子股份有限公司公司網站:產品架構與 PUF 技術解決方案相關圖示與技術簡介。本文引用產品系統分類與技術定位描述。

新聞報導

- MoneyDJ 新聞:力旺安全技術取得美政府 10 年長約、NeoEE 預期放量等報導(日期依新聞刊載)。本文用以交叉比對國防合約與 NeoEE 放量敘事。[1]

永續與資安技術文件

- 力旺電子公司新聞稿:熵碼科技 PUF-PQC 與 NIST 標準相關認證與產品進展(日期依新聞刊載)。本文用以補充量子安全與資安標準趨勢。[9]