和碩聯合科技 (4938) 深度解析:從代工巨擘到 AI 與車電先鋒的轉型之路

公司概要與發展歷程

公司簡介:全球電子製造服務的領導者

和碩聯合科技股份有限公司(Pegatron Corporation,股票代號:4938),成立於 2007 年 6 月 27 日,是由華碩電腦(ASUS)的代工事業部分割而來。和碩是一家專注於電子產品設計與製造服務(Design and Manufacturing Service,DMS)的全球領導企業,結合了傳統電子製造服務(EMS)與設計代工(ODM)的雙重優勢。

公司總部位於台灣台北,業務範圍涵蓋資訊電子產品(筆記型電腦、桌上型電腦、伺服器)、通訊電子產品(智慧型手機、網通設備)及消費性電子產品(平板電腦、遊戲機、穿戴裝置)等多元領域。憑藉卓越的研發實力、全球化的生產布局以及與國際頂尖品牌的深厚合作關係,和碩已穩居全球前三大 EMS 廠之列,並在 AI 伺服器、車用電子等新興市場扮演關鍵角色。

發展歷程:從華碩分拆到獨立上市

和碩的發展歷程是台灣電子代工產業轉型與升級的縮影,其關鍵里程碑包括:

-

2007 年:華碩電腦宣布品牌與代工業務分割,和碩聯合科技正式成立,專注於代工製造業務。

-

2008 年:和碩受讓華碩分割的代工事業,實收資本額增至新台幣 160 億元,並加入電子行業行為準則(EICC),展現對企業社會責任的承諾。

-

2009 年:透過併購 Top Quark Limited 強化網通產品服務能力,並取得華謙商貿(上海)股權,積極拓展中國大陸市場。

-

2010 年:公司股票於台灣證券交易所正式掛牌上市,邁入新的發展階段。

-

2013 年:合併子公司永碩聯合國際,進一步整合集團資源,提升營運效率。

-

2021 年:斥資新台幣 44.85 億元購入勝華科技楊梅幼獅廠,作為未來產能擴充的重要基地。

-

2024 年:斥資新台幣 56.38 億元收購宏達電桃園廠區,持續擴大在台生產規模。

核心業務與產品應用

產品系統:三大支柱與新興業務

和碩的營運以三大產品線為核心,並積極拓展高附加價值的新興業務,建構多元化的產品組合。

圖(1)資訊運算產品(資料來源:和碩聯合科技公司網站)

圖(2)筆記型電腦與桌上型主機(資料來源:和碩聯合科技公司網站)

圖(3)強固電腦(資料來源:和碩聯合科技公司網站)

圖(4)通訊產品-PEGATRON 5G(資料來源:和碩聯合科技公司網站)

圖(5)主要通訊產品(資料來源:和碩聯合科技公司網站)

經營模式:DMS 整合服務創造價值

和碩採用獨特的 DMS(設計整合服務製造)經營模式,此模式整合了 ODM(設計製造)的研發設計能力與 EMS(代工製造)的生產管理效率。透過深度參與客戶的產品開發流程,從概念設計、技術研發、供應鏈管理到全球製造與售後服務,提供一站式完整解決方案。該模式不僅提升了產品的附加價值,也強化了與客戶之間的合作黏著度,是和碩維持市場競爭力的重要基石。

新興技術應用:AI、車電與未來科技

面對科技產業的快速變遷,和碩將研發重心聚焦於多項前瞻技術,並在 2025 年台北國際電腦展(COMPUTEX)以「TECH MAKER」為主題,首度獨立盛大參展,全面展示其創新成果:

-

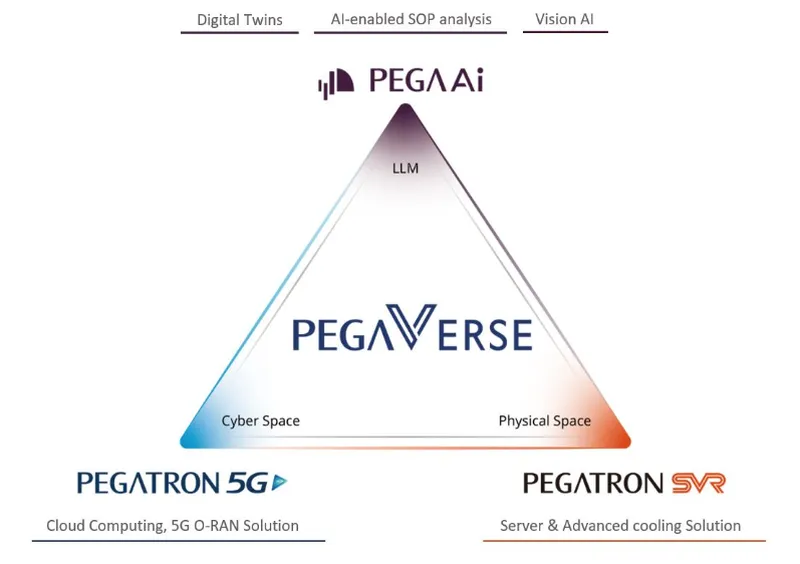

人工智慧運算:推出支援 NVIDIA Blackwell 架構的液冷超高密度 GPU 機架解決方案,並自主開發 AI 平台(PEGAAi)與數位孿生平台(PEGAVERSE),協助企業客戶建構 AI 工廠與資料中心。

-

智慧移動與車用電子:開發智慧座艙系統、高精度 LiDAR 光學感測模組,並已成為 Tesla 等國際車廠的重要供應商。

-

次世代通訊:布局 5G 專網與 Wi-Fi 7 網通設備,提供高效能路由器與小型基地台,支援智慧工廠與物聯網應用。

-

美容科技與健康輔助:推出多機能美容儀、多波長皮秒雷射儀,跨足高毛利的醫美市場。

-

機器人與擴增實境:研發高整合性機器狗「Simba」,應用於災害救援等特殊場域;並推出搭載 Micro LED 顯示技術的「Verge」系列 AR 智慧眼鏡,卡位元宇宙商機。

圖(6)構建雲端原生平台PEGAVERSE(資料來源:和碩聯合科技公司網站)

圖(7)車用電子產品(資料來源:和碩聯合科技公司網站)

圖(8)物聯網-穿載式裝置(資料來源:和碩聯合科技公司網站)

營收結構與財務表現

營收結構分析

根據 2024 年第四季財報,和碩的產品營收結構呈現以通訊產品為主力的態勢,反映其在全球智慧型手機供應鏈的關鍵地位。

- 通訊電子產品:營收占比 71%,主要受惠於下半年智慧型手機新機發表與旺季拉貨效應。

- 資訊電子產品:營收占比 9%,包含筆記型電腦與伺服器等產品。

- 消費性電子產品:營收占比 7%,涵蓋遊戲機與平板電腦等。

- 其他產品:營收占比 13%,包含車用電子、物聯網設備及零組件等。

區域市場布局

和碩的業務遍及全球,銷售市場高度集中於歐美地區,2023 年外銷比重高達 93%,顯示其全球化營運的深度與廣度。

財務績效回顧

和碩 2024 年全年合併營收達新台幣 1.13 兆元,雖較前一年度下滑,但獲利能力有所提升。全年稅後淨利約 191.54 億元,歸屬母公司淨利 168.77 億元,每股盈餘(EPS)達 6.34 元,創下近三年新高。這主要受惠於產品組合優化、成本控管得宜以及業外收益貢獻。

| 項目 (新台幣百萬元) | 2024 | 2023 | 年變化 | 4Q 2024 | 3Q 2024 | 季變化 |

|---|---|---|---|---|---|---|

| 營業收入淨額 | 1,125,349 | 1,256,783 | -10.5% | 327,004 | 294,230 | 11.1% |

| 營業毛利 | 46,033 | 46,106 | -0.2% | 11,812 | 12,040 | -1.9% |

| 毛利率 | 4.1% | 3.7% | +0.4pp | 3.6% | 4.1% | -0.5pp |

| 營業淨利 | 12,501 | 14,753 | -15.3% | 2,902 | 3,640 | -20.3% |

| 營業利益率 | 1.1% | 1.2% | -0.1pp | 0.9% | 1.2% | -0.3pp |

| 歸屬母公司淨利 | 16,877 | 15,713 | 7.4% | 3,737 | 4,296 | -13.0% |

| 每股盈餘 (NTD) | 6.34 | 5.90 | 7.5% | 1.40 | 1.61 | -13.0% |

全球產能布局與擴廠策略

全球生產基地

為因應地緣政治風險及客戶「近岸製造」的需求,和碩在全球建構了多元化的生產網絡,主要基地分布於:

- 台灣:桃園、龜山

- 中國:上海、蘇州、重慶

- 東南亞:印度、越南、印尼(巴淡島)

- 美洲:墨西哥、美國(規劃中)

- 歐洲:捷克

圖(9)全球營業據點(資料來源:和碩聯合科技公司網站)

近期擴廠與產能重整計畫

面對全球供應鏈重組趨勢,和碩啟動新一波產能調整策略,展現其靈活應變能力:

- 擴大在台投資:繼 2021 年購入楊梅廠後,2024 年再度斥資 56.38 億元收購宏達電桃園廠房,強化高階產品在台生產量能。

- 北美市場布局:為服務北美客戶及規避關稅壁壘,墨西哥廠已於 2024 年第三季量產 AI 伺服器產品。公司更計畫投資 8,500 萬美元設立美國全資子公司,並評估在德州設立新廠,預計 2025 年上半年定案。

- 東南亞產能轉移:將新店廠的網通產品產能逐步轉移至印尼巴淡島廠,並持續擴大在印度與越南的投資,以滿足客戶需求。

產業地位與競爭態勢

價值鏈定位與客戶結構

和碩在電子產業價值鏈中扮演著不可或缺的 DMS 服務提供者。其上游為半導體晶片、關鍵零組件及機殼等原料供應商;下游則為全球頂尖科技品牌。主要客戶涵蓋:

- Apple:長期為 iPhone 及其他產品線的核心組裝夥伴。

- Microsoft:遊戲機與其他硬體產品的合作夥伴。

- Tesla:車用電子的重要供應商。

- 四大美系雲端服務供應商(CSP):已成功切入其 AI 伺服器供應鏈。

市場競爭分析

和碩身處競爭激烈的電子代工產業,與鴻海(2317)、廣達(2382)、仁寶(2324)、緯創(3231)、英業達(2356)等「電子五哥」並列。主要競爭對手同樣積極擴充海外產能,並在 AI 伺服器、車用電子等領域展開激烈角逐。和碩的競爭優勢在於其深厚的研發設計能力(DMS 模式)、多元化的產品與客戶組合,以及彈性的全球產能調度能力。

近期重大事件分析

COMPUTEX 2025:獨立參展彰顯技術實力

和碩於 2025 年首度在 COMPUTEX 獨立展出,大秀在 AI 運算、智慧移動、次世代通訊等領域的研發實力。不僅展出搭載 NVIDIA 最新 Blackwell 架構的 AI 伺服器,更發表機器狗「Simba」與 AR 智慧眼鏡,宣示其從傳統代工廠向科技創新平台轉型的決心。此舉獲得市場高度關注,成功提升其技術領導形象。

2025 年股東會焦點

股東會上,經營團隊釋出對下半年營運審慎樂觀的看法,並確認美國設廠計畫已進入最後評估階段,德州為首選地點。共同執行長鄭光志對於輝達(NVIDIA)進駐北士科成為「鄰居」表示振奮,但也坦言將加劇台灣科技業的人才競爭壓力。董事長童子賢則對全球政經情勢發表看法,認為美國加徵關稅是將內部財政問題轉嫁的手段,並持續倡議「核綠共存」的能源政策。

未來發展策略與展望

AI 伺服器:成長的核心引擎

AI 伺服器是和碩未來幾年最重要的成長引擎。公司已切入 NVIDIA GB200 供應鏈,並取得兩大美系 CSP 客戶訂單。法人預期,2025 年 AI 伺服器業務將有 雙位數甚至三位數 的爆炸性成長,營收佔比有望從 2024 年的低個位數攀升至 6.5% 以上。

車用電子:營收佔比持續提升

車用電子是和碩另一個高毛利、高成長的業務重點。憑藉與 Tesla 的長期合作經驗,公司已成功拓展多家歐美日系新客戶。2024 年車用電子營收佔比約 7%,經營團隊設定 2025 年突破 10% 的目標,長期成長潛力可期。

通訊與消費性電子:穩健中求發展

在通訊領域,隨著 Wi-Fi 7 技術普及與 5G 專網建置需求增加,預期 2025 年網通業務將迎來復甦。資訊產品則受惠於 AI PC 換機潮,成長目標優於市場平均。消費性電子在 2024 年觸底後,2025 年下半年將有新款遊戲主機與物聯網新品上市,有望帶動業績回溫。

重點整理

-

轉型升級成功:和碩已從傳統 EMS 代工廠,成功轉型為具備強大研發設計能力的 DMS 服務商,並積極布局 AI、車用電子等高附加價值領域。

-

AI 伺服器動能強勁:成功切入 NVIDIA 供應鏈與美系四大 CSP 客戶,AI 伺服器業務將在 2025 年迎來爆發性成長,成為營運核心引擎。

-

車用電子潛力可期:憑藉與 Tesla 的合作基礎,持續擴展全球車廠客戶,營收佔比逐年提升,為公司長期獲利提供穩定貢獻。

-

全球布局彈性:因應地緣政治風險,積極調整全球產能,擴大在台灣、北美及東南亞的投資,展現卓越的供應鏈管理能力。

-

財務結構穩健:2024 年 EPS 創近三年新高,並維持穩健的股利政策。自有資金充裕,足以支持未來的研發與擴產計畫。

參考資料說明

公司官方文件

-

和碩聯合科技股份有限公司 2024 年第四季法人說明會簡報(2025.03.13)。本研究主要參考法說會簡報的財務數據、產品結構分析、營運成果及未來展望。該簡報提供了公司最新且權威的營運資訊。

-

和碩聯合科技股份有限公司 2025 年第一季合併財務報告。本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。

-

和碩聯合科技股份有限公司 2023 年永續報告書。本文的供應鏈管理與環保策略參考此份報告。

研究報告

- FactSet 分析師調查報告(2025.05)。該報告提供了多家法人機構對和碩未來每股盈餘的預估,以及目標價評價,為市場預期的重要參考。

新聞報導

- 經濟日報、聯合新聞網、鉅亨網、MoneyDJ 理財網、DIGITIMES 等多家財經媒體專題報導(2024.06 – 2025.07)。相關報導詳細闡述了和碩在 COMPUTEX 的展出內容、股東會重點、全球擴廠計畫、法人評價及最新營運狀況,提供本文在事件分析與未來展望方面的重要依據。

網站資料

-

和碩聯合科技官方網站。提供了公司基本資料、產品介紹及發展里程碑等資訊。

-

維基百科、MoneyDJ 理財網-財經百科。本研究參考了相關網站關於和碩的公司簡介、歷史沿革及產業地位等背景資訊。