有成精密(4949):半導體關鍵零組件 × WINAICO 太陽能品牌的雙引擎成長路徑

公司概要與發展歷程

公司基本資料與定位

有成精密股份有限公司(Win Win Precision Technology Co., Ltd.,股票代號:4949)成立於 2003 年 11 月 5 日,資本額約 6.07 億元,員工規模約 430 人。公司總部位於新竹市科學園區周圍,工廠設於新竹縣新豐鄉,並於德國、澳洲、美國、日本、中國設有海外據點。企業以雙引擎事業架構運作:半導體事業群與新能源事業群。半導體聚焦先進製程設備關鍵零組件與耗材,新能源以自有品牌「WINAICO」深耕高效屋頂型太陽能模組、儲能系統與工業微電網整合方案。

公司全球銷售遍及 29 個國家,以太陽能模組外銷體系與在地化安裝夥伴網路為基礎,建立品牌認知與服務韌性。半導體端則長期服務台灣及亞洲晶圓大廠與日系設備商,擴展至車用 IC 製造供應鏈。

發展歷程重點

公司發展軌跡可分為五個階段。2003~2007 年,半導體設備耗材業務奠基,建立精密製造與供應鏈管理能力。2008~2012 年,成立新能源事業群並推出自有品牌「WINAICO」,設立德國、澳洲、美國、日本子公司,擴大太陽能模組量產與全球通路。2013~2017 年,太陽能量產 PERC(Passivated Emitter and Rear Cell)模組;半導體產品通過 20/16/10 奈米製程認證。2018~2022 年,太陽能累積銷售達 1 GW → 2 GW;半導體產品通過 7/5/3/2 奈米多代製程認證並導入車用 IC 製造供應鏈。2023~2025 年,N 型高效模組量產,建置工業微電網示範案場;2024~2025 年強化歐洲與紐澳市場,推出高效率背接觸(Back Contact)與防鹽害 AQUA 2.0 系列,擴充半導體產能,法說會揭示新品時程與營運改善。

組織規模與全球據點

組織概況與研發配置

公司以研發與工程服務支撐雙事業群,半導體端聚焦薄膜沉積(CVD/PVD)、離子植入、蝕刻、拋光、檢測等製程零組件與升級方案,具備難熔金屬、精密石墨、工程陶瓷等特殊材料整合能力。新能源端聚焦高效率太陽能模組(背接觸、TOPCon/HJT)、雙玻模組、POE 封裝與大型屋頂系統設計,並延伸到居家/工商儲能與工業微電網。

全球布局

總部與主要製造基地位於台灣新竹市、工廠新竹縣新豐鄉。海外子公司分布於德國、澳洲、美國、日本、中國。銷售通路以 WINAICO 為核心,與近 900 個在地化安裝夥伴合作,服務歐洲、澳洲、大洋洲、東南亞、美國等市場。

核心業務範疇分析

產品系統與應用

半導體事業群

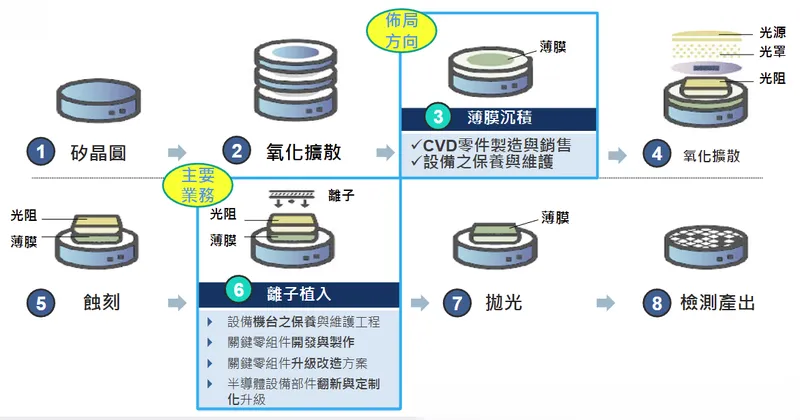

半導體產品涵蓋先進製程設備關鍵零組件與耗材,對應離子植入、薄膜沉積、氧化擴散、蝕刻、拋光、檢測等工序;支援 90 nm 至 2 nm 多代製程,並長期供應車用 IC 製造原廠。公司提供部件翻新、升級改造、一站式設計整合與維護工程,目標提升客戶良率與稼動率,縮短驗證到量產週期。

圖(1)晶圓製程與應用(資料來源:有成精密公司網站)

核心材質包括難熔金屬、精密石墨、工程陶瓷。機台對應離子植入機、CVD/PVD 沉積設備、蝕刻機等。服務能力涵蓋 R&D → Ramping → High Volume 全階段陪伴供應。

圖(2)主要產品事業群(資料來源:有成精密公司網站)

新能源事業群

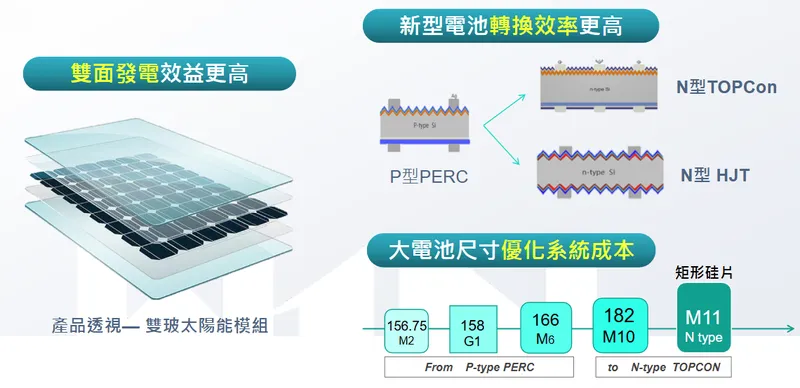

新能源以自有品牌「WINAICO」推出高效屋頂型太陽能模組,重點技術包括背接觸(Back Contact,全黑無柵線美學,效率最高可至 23.8%~24.3%)、N 型 TOPCon/HJT、雙玻結構、POE 封裝、防鹽害 AQUA 2.0 親水系列(海島與高鹽霧環境)。產品延伸至居家儲能、工商用儲能與工業微電網整合,形成創能 × 儲能 × 節能的完整解決方案。

圖(3)新能源核心技術(資料來源:有成精密公司網站)

旗艦系列包括 Ultra Black 極致黑曜、AQUA 2.0 親水防鹽害。系統技術包含 GEMINI 大型屋頂效率優化、工業微電網。認證方面,通過德國 TÜV 水岸模組認證等耐候測試。

應用領域與目標客群

半導體端主要服務晶圓製造大廠、車用 IC 製造原廠、日系設備商;應用於離子植入、沉積、蝕刻等製程關鍵耗材與精密零件。新能源端鎖定屋頂型住宅、商用與工業案場;透過在地安裝夥伴與系統整合商,提供高效模組與儲能方案。

技術優勢與專利布局

半導體方面,掌握特殊材料加工、先進製程用部件升級與翻新;導入車用 IC 製造供應鏈,符合嚴格認證。新能源方面,背接觸高效率、雙玻耐候、POE 封裝、防鹽害結構、L-Key 排水除塵設計;多項歐洲品牌認證與獎項肯定。

市場與營運分析

營收結構與比重分析

2024 年度至 2025 年度,公司營收由半導體與太陽能兩大事業群構成。依 2024 年度與 2025 年度公告與法說資訊整合,太陽能模組約佔 57%,半導體零組件約佔 43%。2025 年上半年起,歐洲屋頂型需求回溫,2Q25 太陽能模組出貨成長,佔比回升至 5 成以上;半導體端則持續 10~15% 成長動能。

太陽能模組以歐洲與澳洲為主力市場,2Q25 出貨提升,旗艦背接觸系列效率推升、品牌力強化,價格回穩後毛利改善。半導體零組件方面,晶圓擴產與製程耗材更新維持剛性需求,車用 IC 製造供應鏈出貨穩健,二廠擴建支撐產能翻倍。

產品營收分析與成長

各產品線與區域的佔比呈現均衡分布,2025 年歐洲市場回溫與中國廠商殺價趨緩,太陽能事業由 1Q25 損平目標轉向 2Q25 正向貢獻;半導體維持中雙位數增長。

新產品動能方面,全黑背接觸 WBC 模組預計 2025 年 Q3 上市,效率可達 24.3%,鎖定歐洲/澳洲住宅市場;AQUA 2.0 與泰國潤陽合作量產,拓展東南亞鹽害環境案場。

財務績效與費用控管

2025 年 1Q 合併營收 5.76 億元,年減 5.26%,毛利率 29.41%;營運轉盈,EPS 約 0.40 元。2025 年前二月累計 EPS 約 0.35 元;3M25 單月 EPS 約 0.05 元。2025 年 9 月累計合併營收約 17.81 億元,維持持平或小幅增長趨勢。[1][2]

成本端方面,半導體材料(石墨、難熔金屬、陶瓷)供需偏緊,公司以多元供應鏈與長約管理分散風險;太陽能矽料與封裝材料價格趨緩,模組成本逐步穩定。

區域市場分析

區域營收分布

依 2024~2025 年公司說明與市場資料彙整,歐洲約 41%,台灣約 29%,其他市場(美洲、亞洲其他國家與澳洲)約 30%。其中歐洲屋頂型需求在 2Q25 回升,太陽能出貨加速;台灣市場受政策推動,裝置量回溫。

市場布局與策略

歐洲方面,RepowerEU 計畫與屋頂強制安裝政策挹注,住宅型高效模組需求穩定;WINAICO 在地化服務與品牌力形成護城河。台灣方面,無核與淨零政策推動屋頂型案場與儲能導入,工業微電網示範案場落地。紐澳與東南亞方面,鹽害環境與高輻照條件下,AQUA 2.0 與雙玻模組具差異化優勢;與泰國夥伴合作量產,加速區域滲透。美國方面,政策稅賦變化使東南亞產品面臨關稅挑戰,非中資品牌具轉單機會,公司以差異化技術與品質體系承接需求。

競爭態勢與差異化

太陽能模組方面,中國光伏大廠(隆基股份、晶科能源)擴產壓價;國際品牌如 Q CELLS、First Solar 技術持續升級。有成以背接觸高效率、耐候雙玻與防鹽害系列切入中高階細分市場,品牌與服務黏著度提升。半導體零組件方面,日系與台系供應商分食;有成以先進製程部件升級與特殊材料整合建立壁壘,車用供應鏈導入增強穩定性。

客戶結構與價值鏈分析

客戶群體與合作網路

客戶類別方面,半導體端為晶圓製造與車用 IC 供應鏈;新能源端為住宅、商用與工業屋頂案場,透過近 900 在地安裝夥伴合作。

服務模式方面,半導體端提供設計開發、翻新升級、維護工程一站式服務;新能源端提供模組+儲能+微電網整合方案,提升客戶黏著度。

價值鏈定位與議價能力

產業鏈角色方面,半導體屬中游設備零組件供應商、新能源屬中游模組品牌製造與系統整合供應商。供應鏈整合方面,多元材料供應與長約管理降低中斷風險;在地化通路加強售後服務與維運效率。議價能力方面,半導體以技術與交期可靠性提升續約率;新能源以品牌、品質與耐候差異化固守毛利。

圖(4)產業鏈位置(資料來源:有成精密公司網站)

生產基地與產能配置

生產據點與產能擴充

公司主要生產基地位於台灣新竹,太陽能模組為主力產線;半導體零組件佔營收約 3~4 成。自 2019 年起持續擴產,並在 2024 年啟動二廠計畫,目標 兩年內產能翻倍,導入自動化與智能化設備提升良率與效率,滿足半導體與綠能雙引擎成長。[3]

良率與效率方面,太陽能模組良率維持高標準;半導體部件精密度與交期管理符合國際客戶要求。成本控管方面,原物料價格波動以多元供應與規模經濟消化;產品組合優化提升毛利。

競爭優勢與市場地位

核心競爭力

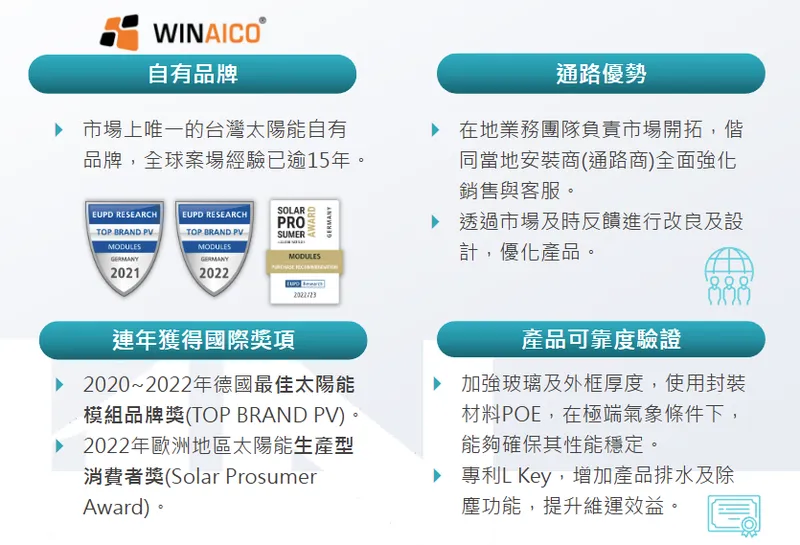

技術研發方面,半導體特殊材料加工與先進製程升級方案;太陽能背接觸、雙玻、POE、防鹽害結構與大型屋頂效率技術。品牌價值方面,WINAICO 在歐洲、澳洲、大洋洲深耕超過十年,獲多項品牌與品質認證,形塑中高階市場心占率。供應鏈與服務方面,R&D 至量產的陪伴式服務,在地化通路與售後維運,建立長期合作關係。

圖(5)競爭利基與市場策略(資料來源:有成精密公司網站)

市場競爭地位與通路優勢

市占方面,屋頂型中高階細分市場具 3~5% 市占區間(依歐洲與紐澳市場切片),非中資品牌優勢在政策審查情境下形成轉單機會。通路方面,近 900 安裝夥伴即時回饋市場需求,推動新品導入與維護口碑;半導體端鎖定車用與先進製程供應鏈長期合作。

近期重大事件與時間序列分析

事件時間軸與影響評估(2024~2025)

2024.04~2024.06,股價量價波動,被列注意股;太陽能價格崩跌造成短期壓力,公司維持財務穩健與現金流控管。2024 Q4,4Q24 單季轉虧為盈,營運改善。2025.01~02,自結累計 EPS 約 0.35 元,營運轉佳;歐洲屋頂型需求回溫,中國殺價趨緩。2025.03~06,多日漲停、量增,注意股;1Q25 轉盈 EPS 約 0.40 元;2Q25 太陽能出貨成長,營收佔比回升至 5 成以上。新品 WBC 背接觸模組預告 Q3 上市。2025.09,累計合併營收約 17.81 億元,維持持平或小幅增長。[4]

因應措施與市場反應

產品組合方面,提高高效率模組與耐候系列占比,毛利率回復至常態;半導體提高高階耗材比重。產能擴充方面,二廠計畫推進,半導體兩年翻倍產能目標;新能源持續導入自動化與品質管制。政策環境方面,美國對東南亞課稅加重,非中資品牌受惠轉單;歐盟與台灣政策支持屋頂型與儲能導入。

未來發展策略展望

短期(1~2 年)

半導體方面,擴大先進製程機型零部件開發,深耕車用 IC 製造供應鏈;以升級方案提升客戶良率。新能源方面,推進 WBC 背接觸全黑模組上市,強化歐洲與澳洲住宅市場;AQUA 2.0 量產佈局東南亞鹽害案場;家用/工商儲能與微電網加速導入。財務目標方面,維持獲利,太陽能事業損益改善;整體年度拚轉盈。

中長期(3~5 年)

半導體方面,跨入化合物半導體石墨應用,擴展至非半導體新材料市場;配合客戶全球擴廠,建立海外服務據點。新能源方面,由模組品牌製造轉型為智慧綠能供應商,擴充儲能與能源管理系統;切入地面型電站專案與美國家用市場,研發鈣鈦礦疊層技術,追求效率上限。永續與治理方面,ESG 指標持續改善,能源密集度、碳排密集度與廢棄物減量進一步下降;強化董事會與風險管理架構。

投資價值綜合評估

優勢要點

雙引擎結構分散風險,半導體維持高毛利與穩定成長,新能源受政策推動回溫,組合互補。技術與品牌雙壁壘,半導體特殊材料與先進製程升級能力,新能源背接觸與耐候結構形成差異化,WINAICO 品牌力穩固。產能擴充與財務韌性,二廠翻倍產能計畫,現金流與費用控管改善,毛利率回復常態。

風險因子

原物料價格與供應鏈緊張,半導體用石墨/難熔金屬/陶瓷供給波動可能推升成本。國際關稅與政策不確定,美國東南亞課稅措施、歐洲能源政策調整可能影響模組價格與通路節奏。行業競爭,中國光伏大廠擴產壓價、國際品牌效率升級;半導體零組件市場競爭加劇。

重點整理

有成精密以半導體設備關鍵零組件與WINAICO 太陽能品牌為雙主軸,形成創能 × 儲能 × 微電網整合的能源解決方案,以及先進製程的部件升級與維護能力。

2025 年度營運轉佳,1Q25 轉盈、2Q25 太陽能出貨與佔比回升,高效率背接觸新品預計 Q3 上市,歐洲住宅市場成長動能明確。

半導體端二廠擴產兩年翻倍目標推進,支撐車用 IC 與先進製程多代耗材需求;新能源端以非中資品牌優勢承接政策與關稅變局之轉單。

風險在原物料與國際政策波動,但公司以多元供應鏈管理、產品組合優化與在地化通路服務維持韌性;中長期以智慧能源整合與化合物半導體材料應用為技術延伸路徑。

參考資料說明

公司官方文件

-

有成精密股份有限公司上市前業績發表會簡報(2024)。本文大量引用其公司概況、發展沿革、事業群定位、技術與市場趨勢、財務指標與治理架構等資訊。

-

有成精密 2024 年合併年度財務報告(2024.12.31)。財務數據、營收結構、費用控管與毛利率變化之參考。

-

有成精密 2025 年第二季合併財務報告(2025.09)。近期財務表現、毛利率恢復與現金流狀況之參考。

-

2025 年法說會簡報(2025.05.21)。新品 WBC 背接觸模組上市時程、AQUA 2.0 量產合作、半導體擴產與市場展望。

研究報告

-

產業研究與投資評估文章(2024~2025)。涉及半導體設備耗材、屋頂型太陽能市場需求、歐洲與澳洲通路與品牌評價之分析。

-

券商與投資顧問研究(2024~2025)。評估公司雙引擎策略、產品組合優化對毛利影響、產能擴充進度與年度展望。

新聞報導

-

2025 年度財經媒體與市場快訊(2025.03~06)。內容涵蓋股價與成交量異常公告、注意股事件、海外關稅政策影響、出貨動能與轉盈訊息。

-

技術與品牌專題報導(2025.10.28)。介紹 WINAICO 背接觸模組效率與品牌定位、歐洲與澳洲市場反應。

永續發展文件

- 有成精密永續報告(2024)。能源密集度、碳排密集度與廢棄物減量的年度成果與目標路徑。

註:資料來源均標註時間區間以維持時效性。參考資料為來源說明,不附原始連結,以避免連結失效導致說服力下降。上述內容經多來源交叉驗證並以最新資訊優先整併,刪除過時或重複資料。