圖(1)個股筆記:4966 譜瑞-KY(圖片素材取自個股官網)

更新日期:2025 年 05 月 14 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

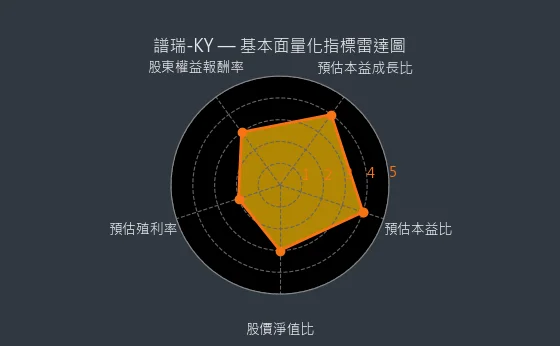

本文深度剖析譜瑞科技股份有限公司(4966.TWO)的基本面、營運狀況、產品策略、市場布局與近期重大事件。從基本面量化指標雷達圖可見,譜瑞-KY 在股東權益報酬率方面表現較佳,但預估本益比與殖利率相對保守。質化暨市場面分析雷達圖則顯示,產業前景與題材利多為主要優勢,但法人動向呈現多空分歧。譜瑞-KY 作為 Fabless IC 設計領導廠商,專注高速訊號傳輸介面與顯示器解決方案,受惠 AI PC、汽車電子等新興應用,營收結構以顯示器解決方案佔比較高。公司積極拓展 USB4 Retimer、PCIe Gen5/Gen6 等高速傳輸晶片,並與 Tier 1 客戶合作開發 ASIC 客製化晶片。近期重大事件包括 2025 年 Q2 營運展望、2024 年度財報分析暨股利政策,以及庫藏股計畫。然而,法說會後部分外資機構下修目標價,反映市場對短期 PC 市場的保守看法。總體而言,譜瑞-KY 在技術創新與多元市場布局方面具備優勢,但需關注市場競爭與法人動向。

圖(2)4966 譜瑞-KY 基本面量化指標雷達圖(本站自行繪製)

圖(3)4966 譜瑞-KY 質化暨市場面分析雷達圖(本站自行繪製)

譜瑞科技股份有限公司(Parade Technologies, Inc.,以下簡稱譜瑞-KY),股票代號 4966.TWO,公司網址為 https://www.paradetech.com/,成立於西元 2005 年,是一家專注於高速訊號傳輸介面標準以及個人電腦、消費性電子產品與顯示面板所使用之混合訊號 IC 晶片設計的領導廠商。作為一家無晶圓廠半導體(Fabless)的半導體公司,譜瑞-KY 於西元 2011 年在台灣櫃檯買賣中心(TPEx)正式掛牌交易。

公司基本概況

- 目前股價:565.0

- 預估本益比:15.23

- 預估殖利率:1.44

- 預估現金股利:8.14元

- 報表更新進度:☑ 月報 ☑ 季報

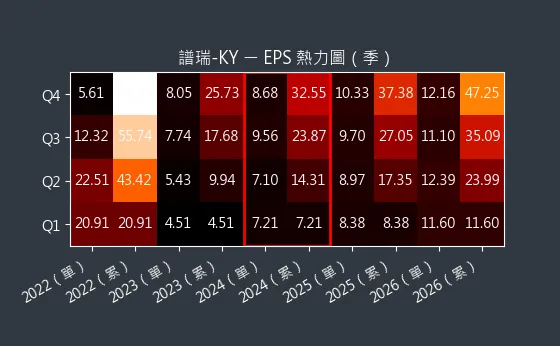

圖(4)4966 譜瑞-KY EPS 熱力圖(本站自行繪製)

上圖為譜瑞-KY 的EPS 熱力圖,展示了歷年EPS 的預估變化。

圖(5)4966 譜瑞-KY K 線圖(日)(本站自行繪製)

圖(6)4966 譜瑞-KY K 線圖(週)(本站自行繪製)

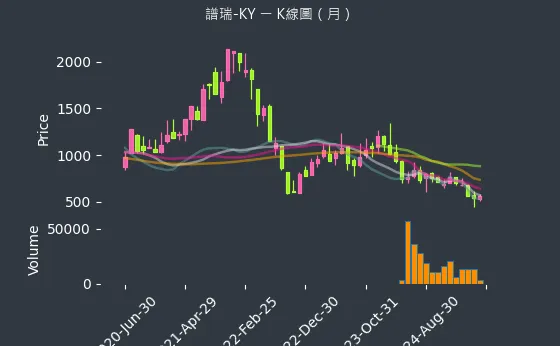

圖(7)4966 譜瑞-KY K 線圖(月)(本站自行繪製)

以上分別為譜瑞-KY 的日、週、月 K 線圖,股價走勢圖說明此公司過去一段時間的價格變化。而日、週、月等線圖分別代表日、週、月的股價變化。

公司總部位於美國加州矽谷,並在上海、南京設有重要研發中心,台灣分公司則負責生產管理與客戶服務。譜瑞-KY 不僅是技術創新者,同時也是產業標準制定的積極參與者及領導者,其全資子公司 Parade Technologies, Inc. 為視訊電子標準協會(Video Electronics Standards Association,VESA)會員,並在推動 DisplayPort™ 數位視訊介面標準方面扮演關鍵角色。

發展至今,譜瑞-KY 透過其「比標準更好」(Better than Standard)的設計理念,以及與市場頂尖系統製造商的緊密合作,開發出具備獨特系統性能的 IC 晶片。2020 年,公司成功併購 Fresco Logic,進一步強化其在 USB 控制 IC 技術領域的實力,拓展產品線。其 IC 晶片產品組合廣泛支援顯示產品、儲存設備及介面應用所需之 HDMI™、DisplayPort™、SATA 與 USB 等傳輸介面規範,並以優越的系統訊號整合、先進的系統整合能力及提升的耗電效率,獲得全球主要個人電腦製造商與顯示器供應商的廣泛採用。

主要業務範疇分析

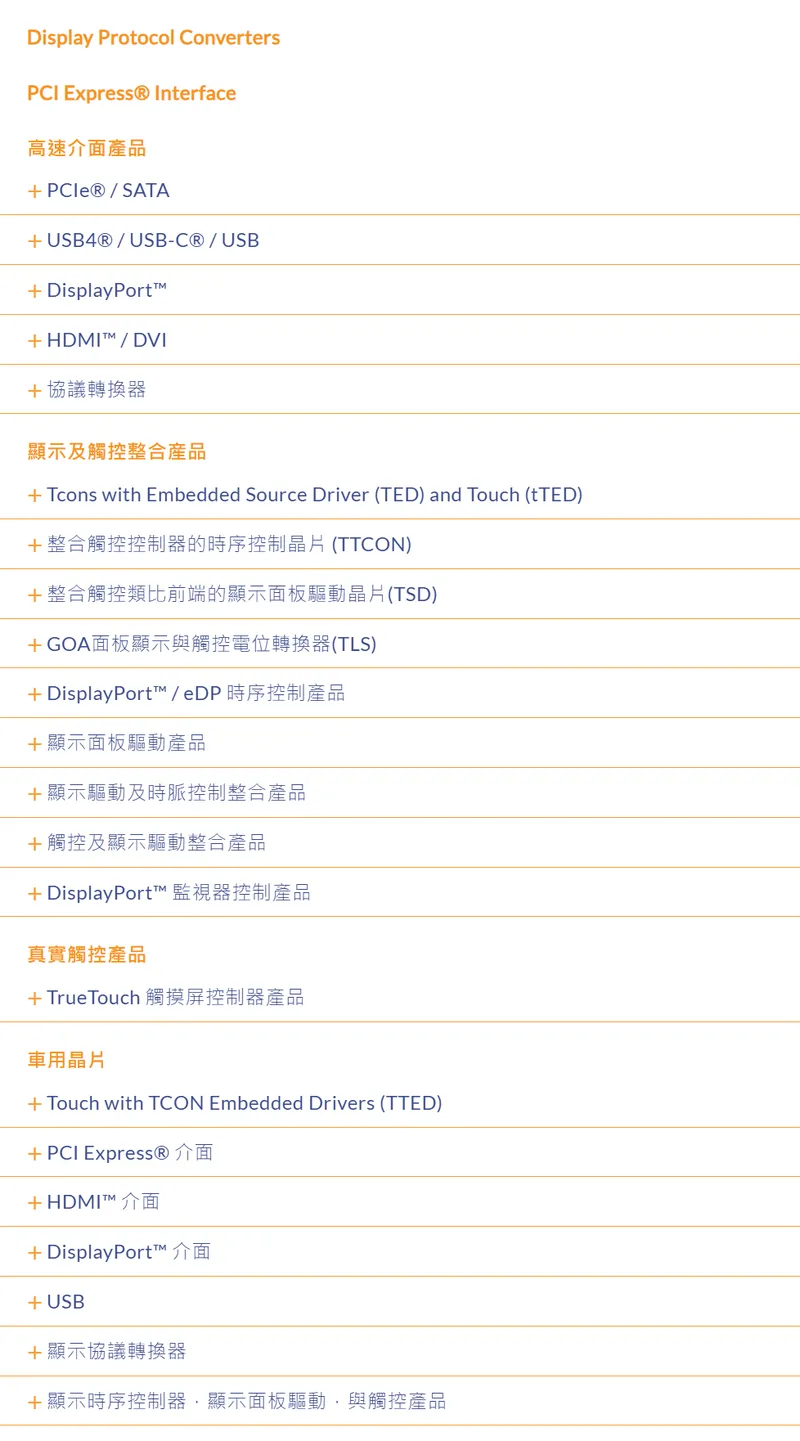

譜瑞-KY 的核心業務聚焦於兩大產品領域:高速訊號傳輸介面晶片與顯示器解決方案系列。公司採用無廠房(Fabless)的 IC 設計經營模式,專注於產品的研發與設計,晶片製造則委託國際級晶圓代工廠(如台積電),封裝測試亦交由專業廠商完成。

圖(8)產品類別與產品項目(資料來源:譜瑞科技公司網站)

高速訊號傳輸介面晶片

此類產品主要解決晶片間高速訊號傳輸時可能發生的衰減與雜訊問題,確保資料傳輸的完整性與穩定性。產品線包括:

-

重驅動器(Re-driver)

-

重定時器(Re-timer)

-

多路復用器(Mux)

-

解多路復用器(DeMux)

-

轉換器(Converter)

-

USB 集線器(Hub)

應用範圍涵蓋桌上型電腦、筆記型電腦、平板電腦、伺服器、資料中心、汽車電子以及小型擴充設備(Dongle)等。

顯示器系列解決方案

此系列產品為譜瑞-KY 的主力之一,提供完整的顯示控制功能。主要產品包含:

-

嵌入式 DisplayPort 時序控制器(eDP T-CON):為全球市場領導者,尤其在平板電腦應用領域具有高市佔率。

-

源極驅動 IC(Source Drivers):應用於 LCD 及 AMOLED 面板。

-

觸控功能整合型驅動 IC(TDDI):整合顯示驅動與觸控控制功能。

主要客戶為全球各大面板製造商,產品廣泛應用於筆記型電腦、平板電腦及智慧型手機等顯示設備。

產品系統與應用說明

譜瑞-KY 的產品技術持續引領市場趨勢,特別是在高速傳輸協定與顯示控制領域。

技術特點

- 高速訊號傳輸技術領先:專注於 USB4®(最高支援 80Gbps 的 USB4 Version 2.0)、PCIe Gen5/Gen6、HDMI™ 及 DisplayPort™ 等高速協議晶片,具備高傳輸速率及優異的訊號重定時與訊號重驅動能力。

- 多協議整合能力:推出能整合多種高速協議的單晶片解決方案,提升系統整合度、降低設計複雜性並優化效能,滿足高階筆電及伺服器等複雜系統的需求。

- 顯示器控制晶片技術成熟:作為全球嵌入式 eDP T-CON 的領導廠商,提供支援高解析度、高更新率的顯示控制方案,並針對 AMOLED 面板開發專用 T-CON 及觸控整合方案。

- ASIC 客製化服務:積極與 Tier 1 客戶合作開發特定應用積體電路(ASIC-like)晶片,提供客製化的高效能解決方案,特別是在伺服器、資料中心及汽車電子等新興市場。

產品應用領域擴展

除了傳統的 PC 與消費性電子市場,譜瑞-KY 積極拓展產品應用至高成長潛力的領域:

- AI 伺服器與資料中心:隨著 AI 運算需求的爆發,對 PCIe Gen5/Gen6 等高速傳輸晶片的需求急劇增加。譜瑞-KY 的 Retimer 與 Redriver 產品在此領域扮演關鍵角色。

- 汽車電子:公司的高速轉換器、USB 集線器及 PCIe Retimer 等產品已成功導入汽車高級輔助駕駛系統(ADAS)及車載資訊娛樂系統(IVI),預計將成為未來重要的成長動能,車用高速傳輸介面產品線已成功切入多家汽車製造商供應鏈,包含 USB 集線器、高速轉換器及 PCIe® Retimer 等產品,預計 2025 年下半年開始量產,2026 年可望顯著貢獻營收。

- AI PC:AI PC 對內部資料傳輸速率及頻寬要求更高,帶動 USB4 及 PCIe 等高速介面晶片的需求升級,譜瑞-KY 相關產品線將直接受益。AI PC 帶動出貨成長,高階平台需求強勁,Windows 10 終止支援將驅動換機潮。USB4 Retimer 產品線,24 年 營收占比已超越其他高速傳輸產品,預期在 AI PC 規格升級及市場滲透率提升下,2025 年將迎來顯著成長。

營收結構與比重分析

根據公司揭露資訊與市場分析,譜瑞-KY 的營收主要來自兩大產品線:

- 高速訊號傳輸介面晶片:約佔整體營收 40% 至 50%。此類產品包括 USB4 Retimer、PCIe Retimer/Redriver、DisplayPort™ 及 HDMI™ 相關晶片。其中,USB4 Retimer 產品線在 2024 年已成為高速傳輸產品中營收貢獻最大的部分,並預期在 AI PC 趨勢下持續成長。

- 顯示器解決方案:約佔整體營收 50% 至 60%。主要包含 eDP T-CON(約佔整體營收 40%)、Source Drivers(約佔整體營收 20%)及 TDDI(約佔整體營收 5%)。

公司近年積極提升高毛利的高速傳輸介面晶片比重,並拓展 ASIC 客製化業務,以優化產品組合及提升整體獲利能力。

最新財務表現(截至 2024 年第四季)

根據譜瑞-KY 公布的西元 2024 年第四季及 2024 年全年自結合併財務報告:

-

2024 年第四季:

- 合併營收:1 億 2,741 萬美元(年增 6.07%,季減 6.48%),24 年 4Q25 營收季減 6.3%,反映終端市場需求波動。

- 營業毛利:5,376 萬美元(毛利率 42.2%)

- 稅後淨利:2,130 萬美元,24 年 稅後淨利年增 24.51%,營收年增 14.63%

- 稀釋每股稅後盈餘:0.27 美元(新台幣 8.66 元),24 年 4Q25 EPS 8.69 元,25 年大賺 32.39 元

-

2024 年全年:

- 合併營收:5 億 0,581 萬美元(年增 14.63%),24 年 營收 162.46 億元,稅後純益 25.92 億元。

- 營業毛利:2 億 1,494 萬美元(毛利率 42.5%),24 年 營業毛利 69.03 億元,營業利益 24.52 億元。

- 營業利益:7,630 萬美元

- 稅後淨利:8,068 萬美元,譜瑞-KY 24 年 EPS 32.55 元,25 年共配息 16.118 元

- 稀釋每股稅後盈餘:1.01 美元(新台幣 32.39 元)

公司預估西元 2025 年第一季合併營收介於 1.21 億至 1.34 億美元之間,毛利率預估為 42% 至 46%,預估 1Q25 營收 1.21-1.34 億美元。預估 1Q25 營收介於 1.21~1.34 億美元之間,譜瑞-KY 1Q25 營收估與上季相當,表現優於過往,預期首季業績穩健,筆電出貨量可望個位數成長。

以下為近年財務摘要表:

| 項目 (百萬美元) | 2024 Q4 | 2023 Q4 | 2024 全年 | 2023 全年 |

|---|---|---|---|---|

| 合併營收 | 127.41 | 120.13 | 505.81 | 441.25 |

| 營業毛利 | 53.76 | 51.91 | 214.94 | 192.93 |

| 稅後淨利 | 21.30 | 20.06 | 80.68 | 64.97 |

| 稀釋每股盈餘 (美元) | 0.27 | 0.25 | 1.01 | 0.82 |

| 稀釋每股盈餘 (新台幣) | 8.66 | 8.02 | 32.39 | 25.55 |

註:2024 年財務數字為公司自結數,未經會計師查核或核閱。新台幣金額依各期平均匯率換算。

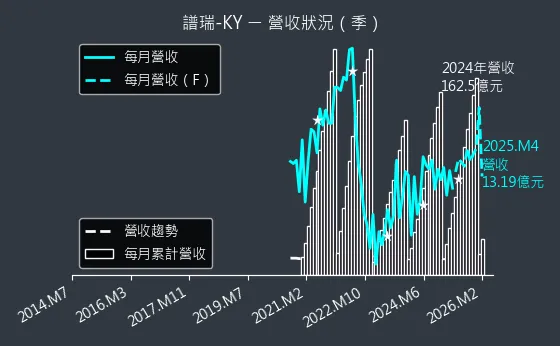

圖(9)4966 譜瑞-KY 營收趨勢圖(本站自行繪製)

上圖為譜瑞-KY 的營收趨勢圖,說明了公司營收過去一段時間的變化情形。

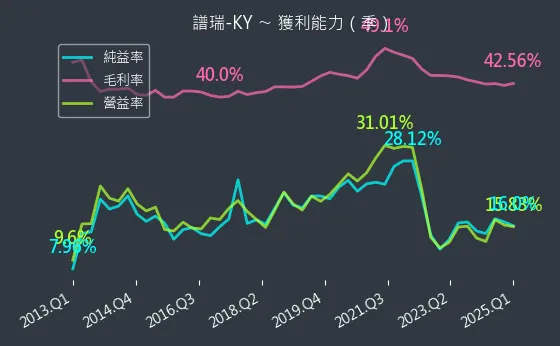

圖(10)4966 譜瑞-KY 獲利能力(本站自行繪製)

上圖為譜瑞-KY 的獲利能力,包含毛利率的變化、營益率變化、純益率等指標變化。用於說明公司的獲利情形。

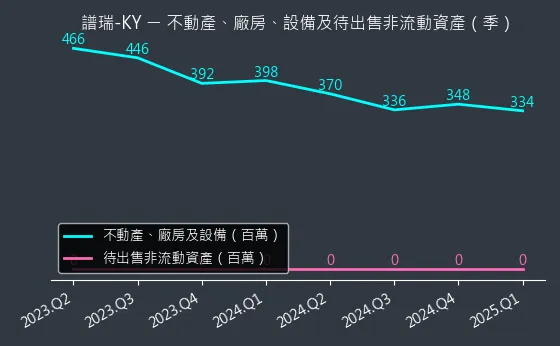

圖(11)4966 譜瑞-KY 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

上圖為譜瑞-KY 的不動產、廠房、設備等非流動資產的資本變化圖,若該資本佔比不斷增加的情況下,即可見出公司擴張的迹象,該指標為領先指標。

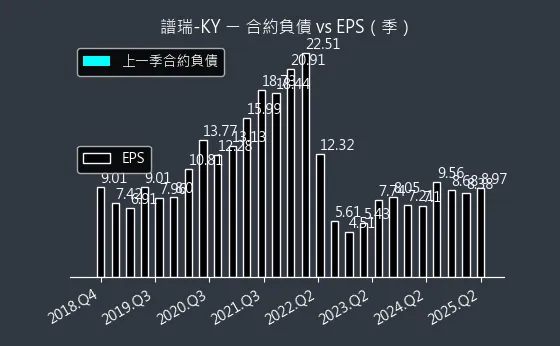

圖(12)4966 譜瑞-KY 合約負債(本站自行繪製)

上圖為譜瑞-KY 的合約負債,代表公司的的「預收款項」,合約負債的變化越高,代表公司未來的潛在訂單越多,成長動能越大。

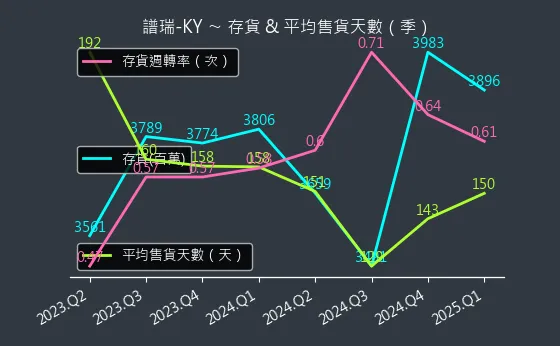

圖(13)4966 譜瑞-KY 存貨與平均售貨天數(本站自行繪製)

上圖為譜瑞-KY 的存貨與平均售貨天數,存貨越多,代表公司的存貨供應能力越好,平均售貨天數越低,代表公司的存貨成本越低。

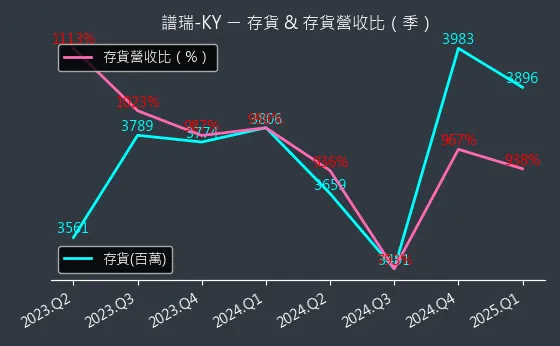

圖(14)4966 譜瑞-KY 存貨與存貨營收比(本站自行繪製)

上圖為譜瑞-KY 的存貨與存貨營收比,存貨越多,代表公司的存貨供應能力越好,但相對地可能說明公司的去庫存能力變差。

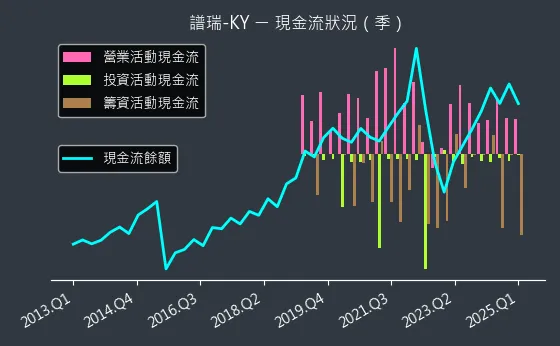

圖(15)4966 譜瑞-KY 現金流狀況(本站自行繪製)

上圖說明譜瑞-KY 的現金流狀況,代表公司的現金流量,現金流量越高,代表公司的資金利用率越高,資金流向越好。

圖(16)4966 譜瑞-KY 杜邦分析(本站自行繪製)

上圖為譜瑞-KY 的杜邦分析,代表公司的財務狀況,財務狀況越好,代表公司的獲利能力越好。

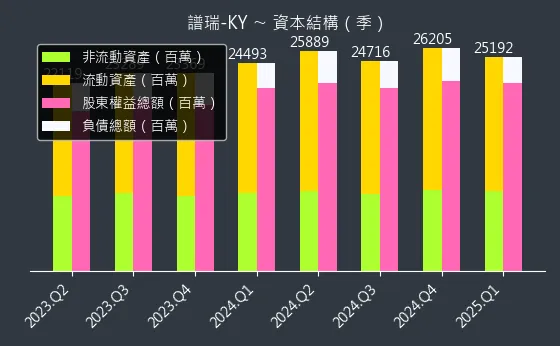

圖(17)4966 譜瑞-KY 資本結構(本站自行繪製)

上圖說明譜瑞-KY 的資本結構,代表公司的資本來源,資本來源越多,代表公司的資本配置越健康。24 年 營業毛利 69.03 億元,營業利益 24.52 億元,期末總資產 262.05 億元,負債 38.43 億元,財務狀況穩健。

客戶群體與占比分析

譜瑞-KY 的客戶遍布全球,主要涵蓋國際知名品牌廠、ODM/OEM 製造商以及 IC 通路商。

客戶結構分析

- 台灣股票市場:主要透過 IC 通路商銷售,再轉銷給國內各大 PC 與 NB ODM/OEM 廠,約佔公司整體營收的 40% 至 45%。

- 韓國市場:主要客戶為 LG 與 Samsung 等大型電子集團,合計約佔營收 35% 至 40%。

- 中國大陸市場:客戶群包含部分面板廠及電子品牌,約佔營收 10%。

- 日本市場:客戶包括面板廠及電子產品製造商,約佔營收 3% 至 5%。

- 其他國際品牌:譜瑞-KY 的 eDP T-CON 產品為 Apple iPad 的獨家供應商,同時也與 NVIDIA、AMD、Qualcomm 等國際大廠緊密合作。

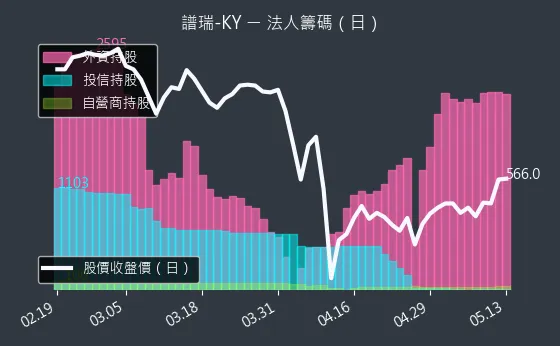

圖(18)4966 譜瑞-KY 法人籌碼(日)(本站自行繪製)

上圖為譜瑞-KY 的法人籌碼,觀察法人在股價上的操作情形。

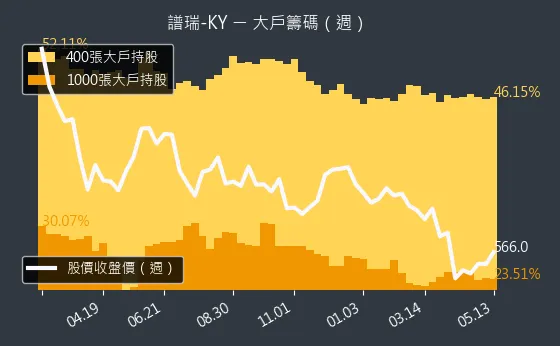

圖(19)4966 譜瑞-KY 大戶籌碼(週)(本站自行繪製)

上圖為譜瑞-KY 的大戶籌碼,觀察大戶在股價上的操作情形。

圖(20)4966 譜瑞-KY 內部人持股(月)(本站自行繪製)

上圖為譜瑞-KY 的內部人持股,觀察公司內部人對公司股票的持有情形。

營業範圍與地區布局

譜瑞-KY 採取全球化布局,研發、銷售及技術支援網絡遍及北美、亞洲及歐洲。

市場布局策略

- 北美市場:以矽谷總部為核心,專注於前瞻技術研發及與頂尖科技企業的合作。

- 亞洲市場:台灣為重要的營運與客戶服務中心,並透過上海、南京的研發據點,深耕中國大陸市場。韓國與日本市場則與當地主要電子品牌及面板廠建立長期夥伴關係。

- 歐洲市場:積極拓展汽車電子等新興應用領域。

公司透過多元市場布局,分散地緣政治風險,並能快速回應不同區域客戶的需求。

競爭優勢與市場地位

譜瑞-KY 在高速傳輸介面 IC 與顯示技術領域已建立穩固的市場地位,其競爭優勢主要體現在:

核心競爭力

-

技術領先與持續創新:

- 在 USB4、PCIe Gen5/Gen6、DisplayPort™ 等高速傳輸協議的研發保持領先,高速傳輸介面產品線為譜瑞-KY 營收主要推手。

- eDP T-CON 技術全球領先,並持續開發 AMOLED 及高刷新率面板的解決方案。DisplayPort 時序控制器(TCON)技術持續主導市場。

- 每年投入營收約 15% 至 20% 於研發,擁有豐富的專利組合。

-

多元且完整的產品組合:

- 產品線橫跨高速訊號傳輸與顯示器控制兩大領域,提供客戶一站式購足的便利性。

- 產品應用廣泛,涵蓋 PC、NB、平板、伺服器、資料中心、汽車電子及消費性電子等多個成長型市場。

-

穩固的客戶關係與生態系整合:

- 與 Apple、AMD、Intel、Qualcomm、NVIDIA 等國際領導品牌及主要 ODM/OEM 廠建立長期且緊密的合作關係。

- 積極參與 VESA 等產業標準制定組織,掌握技術發展趨勢。

-

ASIC 客製化能力:

- 利用自身的核心 IP 技術,為 Tier 1 客戶開發 ASIC-like 客製化晶片,提升產品附加價值與客戶黏著度,特別是在 AI 伺服器、資料中心及汽車電子等領域。策略鎖定高階應用,維持ASP 穩固毛利率,展現技術優勢。

-

全球化營運與彈性供應鏈管理:

- 研發中心與銷售服務網絡遍布全球,能快速回應市場需求。

- 採用 Fabless 模式,與多家頂尖晶圓代工廠及封測廠合作,確保產能供應彈性並分散風險。

市場競爭地位

- eDP T-CON 市場:譜瑞-KY 為全球領導廠商,尤其在平板電腦市場具有主導地位。

- 高速傳輸介面 IC 市場:在 USB4 Retimer 市場已取得領先,並積極拓展 PCIe Gen5/Gen6 相關產品的市佔率。USB4 Retimer 為 PS 產品線最大營收來源,佔比預計 25 年 進一步提升,成為成長主力,並看好USB4 retimer 成長,並預計 25 年 AI PC 主機板搭載的 USB retimer 顆數將提升,預期 25 年 將佔據 USB4 市場 35% 的市佔率。

- 主要競爭對手包括德州儀器(TI)、瑞昱(Realtek)、聯詠(Novatek)、祥碩(ASMedia)等國際及台灣 IC 設計公司。

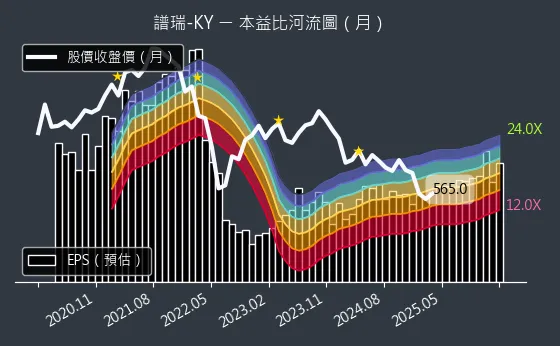

圖(21)4966 譜瑞-KY 本益比河流圖(本站自行繪製)

上圖為譜瑞-KY 的本益比河流圖:用以呈現每一年的本益比變化,以及預估下一年的本益比變化。

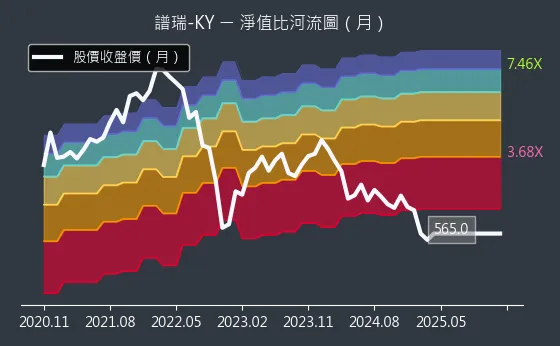

圖(22)4966 譜瑞-KY 淨值比河流圖(本站自行繪製)

上圖為譜瑞-KY 的淨值比河流圖,用以呈現每一年的淨值比變化。

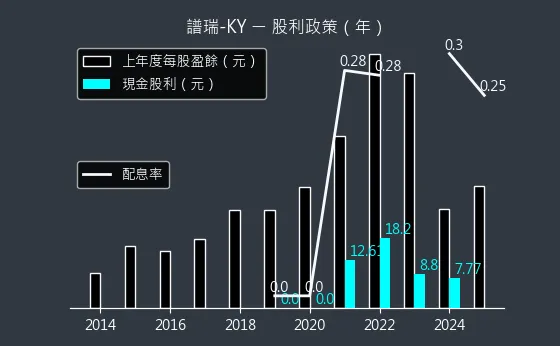

圖(23)4966 譜瑞-KY 股利政策(本站自行繪製)

上圖顯示譜瑞-KY 的股利政策。董事會決議配發 2H24 度股利,每股現金股利 8.93 元,2025.08.21 除息,2025.09.19 發放,24 年 EPS 32.55 元,25 年共配息 16.118 元。

近期重大事件分析

營運與財務動態

- 2025 年 Q2 營運展望(2025.04.23):公司預估第二季合併營收將介於 1.21 億至 1.34 億美元之間,毛利率預估為 42% 至 46%。董事長趙捷認為此展望已屬正向,並對下半年 PC 市場表示樂觀。

- 2024 年度財報暨股利政策(2025.03.05):譜瑞-KY 公布 2024 年全年稅後純益 25.92 億元新台幣,每股盈餘(EPS)32.55 元新台幣。董事會決議 2024 年下半年每股配發現金股利 8.93 元新台幣,合計 2024 年度共配息 16.118 元新台幣。

- 庫藏股計畫(2025.02.05):董事會決議實施庫藏股,預計買回 110 萬股(後續公告調整或分次執行),用於轉讓股份予員工,展現公司對未來營運的信心及對股東權益的維護。

市場與產品發展

- AI PC 與 Windows 10 終止支援帶動換機潮(2025.04.24):公司看好 AI PC 帶動的出貨成長,以及 Windows 10 即將終止支援所引發的潛在換機需求,將有利於高速傳輸晶片及顯示相關產品。

- USB4® Retimer 產品線成長(2025.04.02):USB4® Retimer 已成為譜瑞-KY 高速傳輸產品線中營收佔比最大的部分,預期在 AI PC 規格升級及市場滲透率提升下,2025 年將迎來顯著成長。

- 汽車電子市場布局(2025.02.07):車用高速傳輸介面產品線已成功切入多家汽車製造商供應鏈,包含 USB 集線器、高速轉換器及 PCIe® Retimer 等產品,預計 2025 年下半年開始量產,2026 年可望顯著貢獻營收。

- ASIC 客製化晶片進展(2025 年初):公司在 6 奈米製程的 ASIC-like 晶片已完成測試,預計 2026 年開始量產,主要應用於 AI 伺服器、資料中心等高階市場。

法人與市場反應

- 法說會後法人評等調整(2025.04.24):在 2025 年 4 月 23 日法說會後,部分外資機構基於對短期 PC 市場及競爭態勢的考量,小幅下修譜瑞-KY 的目標價,但多數仍肯定公司長期技術優勢與成長潛力。

- 股價波動(2025.04.08 – 2025.04.09):受整體 PC 半導體景氣預期轉弱及特定法人報告影響,股價一度出現較大回檔,但隨後在公司基本面支撐及 AI PC 題材發酵下有所反彈。

未來發展策略展望

譜瑞-KY 將持續專注於高速訊號傳輸與顯示技術的創新,並積極拓展新興應用市場。

短期發展計畫(1-2 年)

- 深化 AI PC 市場布局:

- 配合 CPU/GPU 平台升級,推出符合 AI PC 規格的 USB4® Version 2.0、PCIe® Gen5/Gen6 高速傳輸解決方案。

- 強化與 PC 品牌廠及 ODM 廠合作,提升在高階筆電及 AI PC 的市佔率。

- 加速汽車電子產品量產:

- 確保 2025 年下半年汽車用高速晶片順利量產,並於 2026 年擴大對主要汽車製造商的出貨。

- 持續開發符合車規標準(AEC-Q100)的新產品,拓展 ADAS、IVI 及車用顯示等應用。

- 提升高階顯示技術滲透率:

- 針對 AMOLED、Mini-LED 等新型顯示技術,提供高效能的 T-CON 及 Source Driver 解決方案。

- 強化在電競顯示器、高刷新率平板等利基市場的產品競爭力。

中長期發展藍圖(3-5 年)

- 引領次世代高速傳輸標準:

- 積極參與 USB、PCIe®、DisplayPort™ 等國際標準制定,投入 USB4® Version 2.0 後續規格、PCIe® Gen6/Gen7 及下一代 DisplayPort™ 技術的研發。

- 探索光學傳輸等新興互連技術。

- 擴大 ASIC 客製化業務:

- 深化與雲端服務供應商、大型伺服器廠及汽車 Tier 1 供應商的合作,擴大 ASIC-like 晶片的設計案(Design-win)與營收貢獻。

- 建立更先進製程(如 5 奈米或以下)的設計能力。

- 拓展資料中心與網通設備市場:

- 開發適用於資料中心內部互連及伺服器間高速傳輸的 Retimer、Redriver 及交換器(Switch)IC。

- 布局 800G 或更高速乙太網路相關的高速訊號調節晶片。

- 持續優化供應鏈與全球營運:

- 強化與晶圓代工廠及封測廠的策略合作,確保先進製程產能。

- 因應地緣政治變化,彈性調整全球研發與營運資源配置。

投資價值綜合評估

譜瑞-KY 作為高速傳輸介面 IC 與顯示技術領域的領導廠商,具備多項投資價值。

投資亮點

- 技術壁壘高:在高速訊號處理、混合訊號設計方面擁有深厚技術積累及多項核心專利,形成強大競爭護城河。

- 市場需求強勁:AI 運算、資料中心擴建、汽車電子化與智能化、以及 PC/NB 規格升級等趨勢,持續推動對高速傳輸與高畫質顯示晶片的龐大需求。

- 客戶基礎穩固:與全球頂尖科技品牌(如 Apple、AMD、Intel、NVIDIA)及主要 ODM/OEM 廠建立長期合作關係,訂單能見度相對較高。

- 新興市場成長潛力大:在 AI 伺服器、汽車電子、ASIC 客製化等新興領域的布局已初見成效,有望成為未來主要的營收與獲利成長引擎。

- 財務狀況穩健:公司保持良好的獲利能力與健康的現金流,並透過庫藏股及穩定股利政策回饋股東。

風險考量

- 產業景氣循環:半導體產業受全球總體經濟、終端消費需求等因素影響,具有一定的景氣循環特性。

- 市場競爭加劇:高速傳輸與顯示控制領域吸引眾多廠商投入,市場競爭日趨激烈,可能面臨價格壓力。

- 技術快速迭代:高速介面標準更新迅速,公司需持續投入大量研發資源以維持技術領先地位。

- 地緣政治風險:全球供應鏈重組及主要市場間的貿易摩擦,可能對公司營運帶來不確定性。

- 庫存調整壓力:下游客戶可能因市場預期變化進行庫存調整,短期內對公司出貨造成波動。

重點整理

- 譜瑞-KY 是全球領先的高速訊號傳輸介面 IC 與 顯示技術解決方案 供應商,產品應用廣泛。

- 公司營收主要來自高速訊號傳輸晶片(約佔 40-50%)與顯示器解決方案(約佔 50-60%),客戶遍布全球,以台灣及韓國市場為主。

- 2024 年營運表現穩健,全年 EPS 達新台幣 32.39 元,並持續配發股利。

- 未來成長動能主要來自 AI PC 規格升級、伺服器與資料中心需求擴展、以及汽車電子市場的快速滲透。

- 公司積極投入 USB4® Version 2.0、PCIe® Gen5/Gen6 等次世代高速傳輸技術研發,並擴大 ASIC 客製化晶片業務。

- 儘管面臨產業景氣波動與市場競爭等挑戰,譜瑞-KY 憑藉其技術領先、穩固客戶關係及在新興市場的布局,長期發展前景依然看好。

參考資料說明

公司官方文件

- 譜瑞科技股份有限公司 西元 2024 年第 4 季及 2024 年全年合併財務報告(2025.02.05 發布)。本研究主要參考此份財報的財務數據、營運概況及未來展望。

- 譜瑞科技股份有限公司 法人說明會簡報(例如:2025.02.05、2025.04.23 等)。法說會簡報提供公司最新的營運策略、產品進展、市場分析及財務預測。

研究報告

- 方格子 譜瑞-KY 法人說明會重點整理(2025.02)。此平台發布的法說會紀要,詳細記錄公司對外說明的營運細節與未來展望。

- 鉅亨網 FactSet 調查報告(例如:2025.02、2025.04)。該報告彙整多家市場分析師對譜瑞-KY 的財務預估與目標價評估。

- CMoney 投資分析報告及個股新聞(2024-2025)。提供譜瑞-KY 的營收數據、法人動態及市場評價。

- MoneyDJ 理財網 公司資料及新聞報導(2024-2025)。包含公司基本資料、產品介紹、重大訊息及相關產業新聞。

新聞報導

- 經濟日報、聯合報等財經媒體關於譜瑞-KY 的新聞報導(2024-2025)。涵蓋公司營運、產品發表、市場趨勢及法人觀點等。

- Yahoo 股市、鉅亨網等財經網站公告及新聞(2024-2025)。提供譜瑞-KY 即時股價、重大訊息公告及市場分析。

註:本研究內容主要依據截至 2025 年 4 月底的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。