中強光電 (5371):從背光模組巨人到無人機國家隊,光學技術的跨界突圍

公司概要與發展歷程

中強光電股份有限公司(Coretronic Corporation,股票代號:5371)成立於 1992 年 6 月 30 日,總部位於新竹科學園區。作為台灣首家液晶背光模組製造商,中強光電定位為「創新顯示系統整合方案之提供者」。歷經三十餘年的產業洗禮,公司已從單純的零組件製造商,成功轉型為橫跨節能產品、影像產品及智能系統(含無人機、AI 機器人)的多元化科技集團。截至 2023 年底,全球員工人數約 10,712 人,實收資本額約新台幣 39 億元。

發展歷程分析

中強光電的發展軌跡可劃分為四個關鍵階段,展現其技術深耕與轉型的決心:

奠基期(1992-1999)

公司成立初期專注於液晶背光模組研發,並率先量產全球最小、最輕的 VGA 單片液晶投影機及 XGA DLP 投影機。1999 年 於中華民國櫃檯買賣中心掛牌上櫃,正式進入資本市場,為後續擴張奠定資金基礎。

擴張與整合期(2000-2009)

進入千禧年,中強光電積極佈局中國大陸,陸續在崑山、蘇州、寧波等地建立生產基地。2002 年 成立奧圖碼科技(Optoma),發展自有品牌投影機;同年成立揚明光學,深化光學零組件技術,完成垂直整合佈局。

智慧轉型期(2010-2019)

面對顯示產業的紅海競爭,公司於 2010 年 啟動智慧化轉型。2017 年 成立五家子公司,將觸角延伸至影像辨識、人工智慧(AI)、雲端服務及無人機領域。2019 年 成立中光電智能感測公司,專注於 MEMS 技術研發。

跨界創新期(2020-至今)

近年來,公司深化全球佈局,2020 年 成立越南子公司,擴大背光模組產能以因應地緣政治風險。旗下全資子公司「中光電智能機器人」於 2022 年 起陸續獲得國防部無人機軍用商規標案,成功跨足國防軍工產業,成為營運新引擎。

核心業務範疇分析

中強光電的業務架構主要由三大核心引擎驅動,並輔以新興技術應用:

節能產品事業

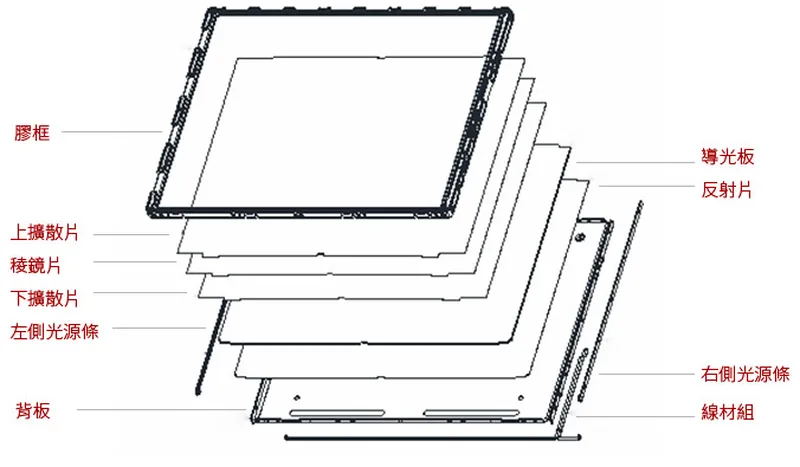

節能產品為公司的營收基石,主要包含液晶顯示器背光模組,應用範疇涵蓋電視(TV)、公共資訊顯示器(PID)、監視器(Monitor)、筆記型電腦(NB)及車載顯示器。公司持續開發高動態對比(HDR)局部調光、超薄直下式顯示器及 Mini-LED 光模組技術,以提升產品附加價值。

圖(1)背光模組技術(資料來源:中光電公司網站)

影像產品事業

影像產品線涵蓋數位投影機及光學解決方案,從微型投影、商務教育到劇院級工程投影機皆有佈局。公司以自有品牌奧圖碼(Optoma)行銷全球,並積極推動固態光源(雷射)技術取代傳統燈泡。此外,亦投入 AR/VR 光學模組研發,佈局元宇宙硬體商機。

智能無人機與機器人

中光電智能機器人專注於智能自主安控無人機研發,結合電腦視覺與 AI 技術,實現全自主導航。產品已量產銷往美國警消市場,並符合美國國防授權法案(NDAA)規範。在國內市場,成功取得國防部微型及監偵型無人機量產訂單,展現強勁成長動能。

圖(2)智能無人機(資料來源:中光電公司網站)

營收結構與市場分析

產品營收結構

根據 2024 年 合併營收數據,中強光電的營收來源呈現多元分佈,節能產品仍為最大宗,但影像與品牌事業貢獻亦不容小覷。

區域營收分佈

中強光電高度依賴國際市場,外銷比重極高,主要市場涵蓋亞洲供應鏈、美洲及歐洲消費市場。

財務績效分析

2024 年 全年合併營收約新台幣 396.69 億元,與 2023 年持平。受產品組合調整及市場需求疲軟影響,稅後純益約 6.28 億元,每股盈餘(EPS)為 2.10 元。2025 年第一季 雖受淡季影響,營收約 84.74 億元,但隨著無人機標案出貨及新產品量產,營運預期將逐季回溫。

客戶群體與價值鏈分析

客戶結構與供應鏈關係

中強光電在產業鏈中扮演關鍵的技術整合者角色,上游連結精密元件供應商,下游服務全球頂尖品牌與面板大廠。

價值鏈定位

-

上游採購:關鍵光學元件如 DMD 晶片由德州儀器(TI)獨家供應,雙方建立長期策略聯盟;LED 光源則來自日亞化學等大廠。

-

中游整合:中強光電具備光、機、電、材的高度整合能力,提供從設計到製造的一站式服務。

-

下游應用:產品廣泛應用於消費電子、商業展演、車載顯示及國防軍工領域,擁有多元化的出海口。

生產佈局與產能規劃

中強光電採取台灣研發、全球製造的策略,並積極推動「China + 1」佈局以分散地緣政治風險。

全球生產據點

| 區域 | 主要據點 | 核心功能與產品 |

|---|---|---|

| 台灣 | 新竹、竹南、南科 | 總部研發中心、高階光學引擎、無人機、AR/VR 元件生產 |

| 中國大陸 | 蘇州、昆山、廣州 | 背光模組量產、投影機零組件製造,供應當地供應鏈 |

| 越南 | 永福省 | 海外核心基地,生產 Monitor LCM、NB 背光模組及投影機整機 |

越南擴產計畫

越南廠區已成為公司未來產能擴充的重心。越南一廠於 2021 年 啟用,二廠建設計畫持續推進,預計將大幅提升 Monitor LCM 及筆電背光模組產能。2025 年 計劃在越南推出更多 OLED 筆電及平板機種,並導入車載機種生產,以滿足美系客戶對非中國產能的需求。

競爭優勢與市場地位

核心競爭力

-

垂直整合能力:掌握從光學引擎、散熱模組、電源供應到系統組裝的完整技術,能快速回應客戶需求並控制成本。

-

雙引擎業務模式:兼具 ODM 代工與 OBM 自有品牌(Optoma),既能維持生產規模,又能掌握終端市場脈動。

-

創新技術佈局:在無人機自主飛行、AR 光學波導及 MEMS 感測器等前瞻技術上佈局早,建立起技術護城河。

市場競爭態勢

-

背光模組:主要競爭對手為瑞儀(6176)。瑞儀專注於蘋果供應鏈的高階 IT 產品,中強光電則產品線較廣,涵蓋 TV、Monitor 及車載,近年亦強化高階 NB 佈局。

-

投影機:在 DLP 投影機領域居全球領導地位,主要競爭對手包括台達電、佳世達及日系品牌 Epson(3LCD 技術)。

-

無人機:國內主要競爭者為雷虎,但中強光電憑藉自主開發的 AI 導航與飛控系統,在軍用商規標案中取得領先地位。

近期重大事件分析

國防無人機標案大捷

受惠於政府推動國防自主及 1.25 兆 國防預算,中強光電在軍用商規無人機領域表現亮眼。

-

標案成果:取得微型及監偵型無人機量產訂單,合計金額約 22 億元。

-

出貨進度:首波標案共 3,037 台,截至 2025 年第三季 已完成大部分出貨,營收貢獻顯著。

-

新產品發表:2025 年 2 月 發表全球首款「長航程 HVTOL(混合動力垂直起降)無人機」,主攻歐美長距離巡檢市場。

車載顯示與 AR 佈局

-

車載突破:開發之「智慧隱視顯示器」成功打入奧迪(Audi)2024/2025 年 車系供應鏈,並獲得專利認證。

-

AR 眼鏡:預計 2025 年第三季 量產 AR 眼鏡投影光機,供應美系客戶物流應用,切入元宇宙商機。

未來發展策略與展望

短期發展策略(2025-2026)

-

無人機放量:隨著國防標案進入交貨高峰及海外訂單挹注,無人機業務預計於 2025 年 轉虧為盈,成為獲利新動能。

-

越南廠效益:越南新產能陸續開出,Monitor LCM 及 OLED 模組出貨量增,有助於優化成本結構並爭取高階訂單。

-

AI PC 換機潮:掌握高階防窺及省電背光技術,積極爭取 AI PC 帶動的商務筆電換機需求。

中長期發展藍圖

-

深化車載應用:利用光學技術優勢,擴大抬頭顯示器(HUD)及車內顯示模組市佔率,鎖定電動車智慧座艙商機。

-

拓展新興顯示:持續投入 Micro-LED、AR/VR 光學引擎研發,佈局下一世代顯示技術。

-

ESG 永續經營:推動綠色製造與供應鏈減碳,提升企業長期競爭力。

重點整理

-

轉型成效顯現:從傳統背光模組廠成功轉型為具備無人機、AI 機器人及車載顯示技術的系統整合商。

-

軍工題材發酵:國防無人機標案進入收割期,加上 HVTOL 新品推出,無人機業務將是未來兩年最亮眼的成長點。

-

全球佈局完善:越南產能擴充順利,有效分散地緣政治風險,成為服務歐美客戶的關鍵基地。

-

技術底蘊深厚:垂直整合的光學技術是公司核心護城河,使其在投影、背光及 AR 領域皆具競爭力。

-

營運展望正向:雖短期受消費電子淡季影響,但隨著新事業貢獻放大及產品組合優化,中長期獲利結構將持續改善。

參考資料說明

公司官方文件

-

中強光電股份有限公司 2024 年第四季法人說明會簡報(2025.02.16)。本研究主要參考法說會簡報的公司營運概況、產品結構分析、財務數據及未來展望。

-

中強光電股份有限公司官方網站。參考公司歷史沿革、產品技術介紹及全球據點資訊。

研究報告

-

UAnalyze 投資研究報告(2025.01)。該報告分析中強光電的客戶結構、銷售區域及近期營運狀況。

-

國內券商法人研究報告(2025.01-02)。參考法人對無人機標案貢獻度、越南擴產效益及目標價評估。

新聞報導

-

經濟日報報導(2025.02-03)。報導無人機新產品發表、國防標案進度及車載應用突破。

-

鉅亨網新聞(2025.01-02)。提供公司營收數據、AR 眼鏡量產計畫及市場法人觀點。

-

中央社報導(2025.02)。報導 HVTOL 無人機發表及歐洲市場拓展計畫。

註:本文內容主要依據 2024 年底至 2026 年 2 月 的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。