松翰科技(5471):專注 IC 設計,驅動多元應用創新

公司概要與發展歷程

松翰科技股份有限公司(Sonix Technology Co., Ltd.,股票代號:5471.TW)於 1996 年 7 月 13 日 在臺灣新竹縣竹北市成立,是一家專注於半導體產業的 IC 設計、研發、製造與銷售 公司。公司英文簡稱 SONIX,實收資本額為新臺幣 16.78 億元。松翰科技最初以玩具語音 IC 起家,逐步發展成為國內領先的消費性 IC 設計公司之一。

早期發展與上市

創立初期,松翰科技即投入半導體研發與設計,憑藉語音 IC 產品迅速在電子互動玩具、玩具機器人及電子辭典等教育學習產品市場建立基礎。2003 年 8 月 25 日,松翰科技正式於臺灣證券交易所掛牌上市,此為公司發展的重要里程碑,提升了其在資本市場的能見度與資源整合能力,進一步鞏固在半導體產業的地位。

多元業務拓展與轉型

上市後,松翰科技並未侷限於初始的消費性 IC 領域,持續拓展其技術與市場版圖。公司逐步擴展至多媒體影像控制 IC、微控制器單元(MCU)及其他消費性電子相關 IC 產品。重要技術進展包括:

-

2020 年:推出支援 FHD 的影像處理晶片,應用於微軟 Windows Hello 臉部辨識系統。

-

2021 年:推出 USB Type-C 介面 Power Delivery 控制晶片,提升充電效率。

近年來,因應市場趨勢變化,松翰科技更積極投入新興應用領域:

-

無線視頻解決方案:開發無線嬰兒監視器、DIY 監控系統及車用倒車輔助系統等產品。

-

車用電子市場:2025 年初推出首款符合 AEC-Q100 Grade 1 車規認證的 8 位元 MCU(SNA8F5762JG 系列),正式進軍汽車應用領域,將車用電子視為未來重要的成長引擎。

-

無人載具應用:2025 年 3 月推出適用於無人機等無人載具的 SNIT20 晶片組,具備低延遲、高畫質的無線圖傳能力。

公司亦涉足電腦程式設計開發、電子、化工、機械設備及化工原料等領域的買賣與進出口貿易,展現多元化經營的企圖。

公司治理與組織

目前公司董事長為鮑世嘉先生,總經理為潘銘鍠先生,代理發言人為黃淑敏女士。松翰科技持續投入研發與技術創新,以維持在半導體及 IC 設計領域的競爭力。

核心業務分析

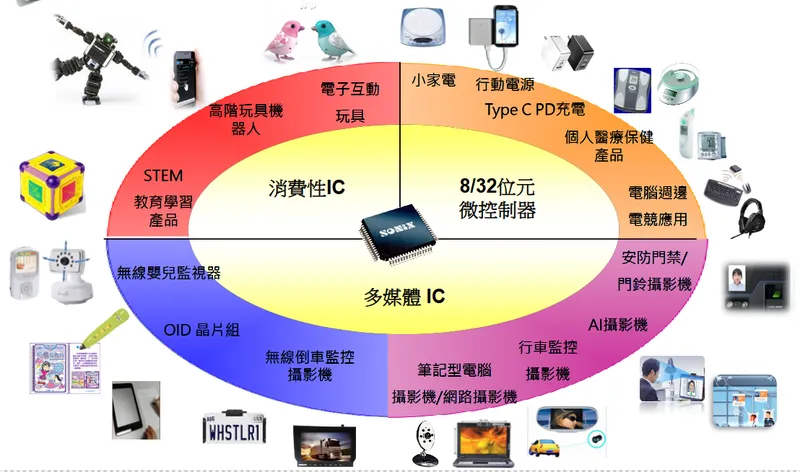

松翰科技專注於消費性 IC 設計,產品線主要分為三大類別,應用領域廣泛。

圖(1)產品類別與應用(資料來源:松翰公司網站)

消費性 IC

此為松翰科技的基礎業務,產品包含語音 IC、音樂 IC、高壓縮高音質 DSP(Digital Signal Processor) 及 32 位元 SoC(System on Chip) 平台。主要應用於:

-

電子互動玩具

-

玩具機器人

-

電子辭典、點讀筆等教育學習產品

-

無人飛行器(Drone)

-

各式小家電

圖(2)主要產品應用(資料來源:松翰公司網站)

微控制器(MCU)產品

松翰科技的微控制器產品以 8 位元 為主,並擁有 32 位元 M0 與 M3 雙核心架構。其 MCU 產品線多元,主要應用可分為三類:

-

SOC MCU (系統單晶片微控制器):搭載 12-24 位元 ADC(Analog-to-Digital Converter),主要應用於醫療量測領域,如額溫槍、耳溫槍、血糖機、血壓計、血氧機及體重體脂秤等。受惠於先前中國大陸疫情擴大,曾接獲醫療器材客戶的 MCU 急單。

-

GP MCU (通用型微控制器):應用廣泛,包含 USB Type-C PD(Power Delivery)充電器、遙控器、各式小家電、無人機及工具機、工控領域(透過 BLDC 馬達控制晶片)等。

-

USB MCU (USB 微控制器):主要應用於電腦周邊、電競配件周辺、行動電源及充電器等產品。

-

車用 MCU:2025 年推出首款通過 AEC-Q100 Grade 1 車規認證的 8 位元 8051 MCU(SNA8F5762JG 系列),適用於電動座椅、車燈、雨刷、門窗、空調及後視鏡等車載控制系統。

多媒體 IC

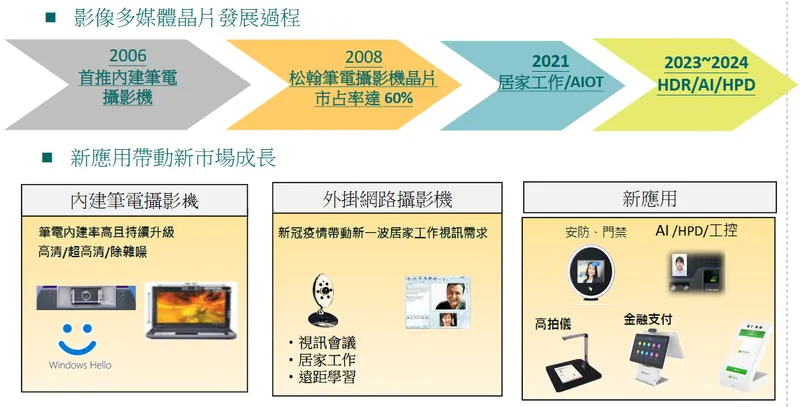

多媒體 IC 為松翰科技近年營收成長的重要動能。公司自 2006 年首推內建筆電攝影機晶片,2008 年市佔率即達 60%。近年來,影像視訊晶片應用持續擴展,產品應用於:

-

筆記型電腦(NB)攝影機:包含配合 AI PC 趨勢開發的具備 HPD(Human Presence Detection) 人體存在偵測技術之 NB Cam 控制晶片。HPD 技術主要偵測和辨識人類存在,自動協助使用者在離開時關閉螢幕甚至上鎖,返回時則自動開啟螢幕。

-

個人電腦(PC)攝影機

-

網路攝影機(Webcam)

-

無線監控方案:包含無線嬰兒監視器、無線 DIY 視頻監控系統。

-

車用安全監控方案:包含無線視頻倒車輔助系統。

-

光學辨識(OID)晶片組:利用光學原理及特殊編碼技術,具備高辨識率和抗光線干擾能力,主要應用於教育產品市場(如點讀筆),並已拓展至飲料販賣機等新興領域。

-

無線視頻/音頻解決方案:應用於家用安全監控、無線耳機、無線影音遙控車等。

-

無人載具圖傳晶片:2025 年 3 月推出 SNIT20 晶片組,搭載高解析度數位圖傳系統,採用 H.264 硬體編碼,結合即時作業系統(RTOS)與無線通訊協議優化,實現數公里級長距離傳輸及低至 40 毫秒的影像延遲,適用於無人機、無人車等即時影像傳輸,並可望切入軍工市場商機。

圖(3)影像視訊晶片(資料來源:松翰公司網站)

市場與營運分析

營收結構分析

根據公司法說會資料,2024 年 1 月至 9 月,松翰科技產品營收結構比重如下:

-

微控制器(MCU):42%

-

多媒體 IC:42%

-

消費性 IC:15%

-

其他:1%

與 2022 年相比,消費性 IC 營收佔比略為下降,微控制器與多媒體 IC 為公司營收雙主力。值得注意的是,2023 年第四季由於 PC 市場重新拉貨,多媒體 IC 營收比重曾一度攀升至 48%,MCU 佔比則下滑至 40%,消費性 IC 佔 12%,顯示各產品線營收佔比會隨市場需求動態調整。

微控制器(MCU)產品營收分析

2024 年 1 月至 9 月,松翰科技微控制器產品內部營收比重為:

-

GP MCU:44%

-

SOC MCU:29%

-

USB MCU:27%

各類微控制器營收佔比相對穩定,通用型(GP)MCU 仍為主要營收貢獻來源。隨著車用 MCU 的推出與放量,未來此結構可能發生變化。

影像視訊晶片應用分析

影像視訊晶片為松翰科技營收成長的重要動能。2024 年 1 月至 9 月,影像視訊晶片應用比重為:

-

筆電應用:70%

-

非筆電應用:30%

雖然筆電應用仍佔大宗,但非筆電應用(如安防、門禁、高拍儀、金融支付等)營收佔比逐年提升,顯示松翰科技在多元應用領域的拓展已見成效。

區域市場分析

根據公司揭露資訊,松翰科技的營收主要來自亞洲市場:

-

中國大陸:約 67%

-

台灣:約 31%

-

其他地區:約 2%

公司在中國大陸教育市場(OID 點讀筆)及消費性電子市場擁有穩固基礎。近年來,為降低地緣政治風險及市場競爭衝擊,松翰積極降低對中國 MCU 市場的依賴,加強海外市場布局,例如 2024 年起開始進軍印度市場,供應 OID 點讀筆產品。

財務績效分析

近期營收表現

松翰科技營運在經歷 2022-2023 年的低谷後,自 2024 年起逐步回溫。

-

2024 年全年:合併營收 27.44 億元,年增 5.1%。

-

2025 年 2 月:合併營收 2.12 億元,月增 23.39 %,年增 31.16 %,創近兩個月新高。

-

2025 年 3 月:合併營收 2.32 億元,月增 9.52 %,年增 3.7 %。

-

2025 年第一季:累計合併營收 6.15 億元,年增 0.6 %。

營收數據顯示公司營運狀況良好,動能回升明顯。

獲利能力與財務摘要

2024 年前三季財務摘要

| 項目 | 2024 年 1-9 月 [新臺幣仟元) | 2023 年 1-9 月(新臺幣仟元) | YoY (%] |

|---|---|---|---|

| 營業收入 | 2,027,836 | 1,899,707 | 7% |

| 營業毛利 | 846,705 | 784,201 | 8% |

| 營業淨利 | 75,658 | 86,450 | -12% |

| 稅前淨利 | 159,434 | 143,387 | 11% |

| 本期淨利 | 144,219 | 144,194 | 0% |

| 毛利率 | 42% | 41% | |

| 每股盈餘 (EPS) | 0.86 元 | 0.86 元 |

2024 年第三季財務表現

| 項目 | 2024 年第 3 季 [新臺幣仟元) | 2023 年第 3 季(新臺幣仟元) | YoY [%] | 2024 年第 2 季(新臺幣仟元) | QoQ (%] |

|---|---|---|---|---|---|

| 營業收入 | 691,410 | 698,301 | -1% | 724,398 | -5% |

| 營業毛利 | 280,821 | 301,764 | -7% | 305,764 | -8% |

| 營業淨利 | 15,107 | 52,012 | -71% | 35,776 | -58% |

| 稅前淨利 | 28,625 | 76,344 | -63% | 71,684 | -60% |

| 本期淨利 | 23,059 | 60,762 | -62% | 73,694 | -69% |

| 毛利率 | 41% | 43% | 42% | ||

| 每股盈餘 (EPS) | 0.14 元 | 0.36 元 | 0.44 元 |

獲利能力分析

-

毛利率:近年維持在 41% – 42% 的穩健水準。

-

營業利益率:2024 年相對偏低(全年約 1.37%),主因是公司積極投入研發費用及新市場開拓,對短期獲利帶來壓力。2024 年營業利益較 2023 年下滑 46%。

-

稅後淨利率:2024 年約 4.87%。

-

每股盈餘(EPS):2024 年全年 EPS 1.07 元(法說會資料為 1.11 元,此處依新聞稿),顯示已走出前兩年衰退,重返獲利。

資產負債狀況與庫存管理

-

現金及約當現金: 2024 年 1-9 月為新臺幣 12.91 億元,較去年同期增加,現金流狀況良好。

-

存貨管理: 2024 年 1-9 月存貨金額及存貨週轉天數均較去年同期顯著下降。2024 年第二季存貨周轉天數縮短至 215 天,2023 年第四季庫存已明顯下降,接近疫情前的正常水準。顯示庫存去化成效良好,營運風險降低。

-

負債比率: 2024 年第四季負債比率為 12.9 %,資本結構穩健,財務風險低。公司通過 83% 的地雷股檢查,體質穩健。

供應鏈關係

松翰科技為無晶圓廠(Fabless)IC 設計公司,完成晶片設計後,委由專業晶圓代工廠生產製造,再交由封裝及測試廠商完成後續流程。主要合作夥伴包括:

-

晶圓代工:台積電(TSMC)、聯電(UMC)

-

封裝測試:與國內外主要封測廠合作

此合作模式符合台灣 IC 設計產業主流,能專注於核心設計與研發,並確保產品品質與供貨穩定。

股利政策

松翰科技長期維持高現金股利配發政策,積極回饋股東。近六年現金股利配發率皆在 7 成以上,部分年度甚至超過 100 %。

| 年度 | 2018 年 | 2019 年 | 2020 年 | 2021 年 | 2022 年 | 2023 年 |

|---|---|---|---|---|---|---|

| EPS (元) | 2.02 | 2.03 | 6.11 | 8.71 | 3.45 | 1.11 |

| 現金股利 (元) | 2.08 | 2.1 | 5.7 | 7 | 2.5 | 1.2 |

| 配發比例 | 103% | 103% | 93% | 80% | 72% | 108% |

高且穩定的配息政策,使松翰科技對偏好現金股利的投資人具有一定吸引力。

競爭優勢與市場地位

競爭態勢分析

松翰科技在半導體 IC 設計領域,尤其是消費性 IC、多媒體 IC 及 MCU 市場中,面臨來自國內外多家強勁競爭對手的挑戰。

-

國內主要競爭對手

-

MCU 領域:盛群(6202)、新唐(4919)、義隆(2458)、凌通(4952)等。

-

消費性/多媒體 IC 領域:凌陽(2401)、矽統(2363)、瑞昱(2379)、威盛(2388)、偉詮電(2436)、聯發科(2454)、思源(2473)、晶豪科(3006)、聯陽(3014)等。

-

PC/NB 攝影機 IC 市場:中星微、智微、安國、瑞昱等。

-

-

國際主要競爭對手

-

涵蓋 STMicroelectronics、NXP Semiconductors、Texas Instruments (TI)、Renesas Electronics 等全球知名半導體企業。

-

以及 Remicron、Ricoh 等專注於特定 IC 應用的公司。

-

產業競爭激烈,特別是在 MCU 市場,國際大廠與國內廠商均持續投入研發與擴產。

市場佔有率

-

消費性 IC / 多媒體 IC:在特定利基市場具備優勢,尤其在中國教育市場的 OID 點讀筆及相關教育產品領域,約佔領先地位。

-

NB 攝影機 IC:根據 2025 年 3 月資料,市佔率約為 20%。

-

MCU 市場:以 8 位元及 32 位元產品為主,整體市佔率相較於盛群、新唐等大廠仍有提升空間。透過切入車用電子市場,未來市佔率有望逐步提升。

整體來看,松翰科技的市值與同業相比處於中等水平,規模雖不及一線大廠,但具備成長潛力。

核心競爭優勢

松翰科技在消費性 IC 領域具備多項競爭優勢:

-

技術研發與創新能力:

-

在語音控制器、多媒體 IC、OID 技術及 MCU 設計領域深耕多年。

-

具備快速研發與技術創新能力,如推出 SNIT20 低延遲圖傳晶片、AEC-Q100 車規 MCU、HPD 技術 NB Cam 晶片等。

-

擁有 8/32 位元 MCU 設計能力,支援 USB 2.0 與 Cortex M0/M3 架構。

-

-

產品線完整且多元化:

-

產品線涵蓋消費性 IC、多媒體 IC 及微控制器,應用領域廣泛。

-

可提供客戶從基礎到高階的多元化產品選擇與整合方案。

-

-

市場佈局與利基市場深耕:

-

在亞洲市場,特別是中國教育市場及筆電攝影機晶片市場佔有重要地位。

-

積極拓展新興應用如車用電子、無人載具、AI PC 等,尋求新成長動能。

-

-

客戶關係與供應鏈整合:

-

與國際品牌大廠如任天堂、孩之寶、HP、DELL 等建立長期合作夥伴關係。

-

與台積電、聯電等頂尖晶圓代工廠及封測廠合作,確保品質與供貨穩定。

-

-

財務體質穩健:

-

負債比率低,現金流量穩定,庫存管理良好。

-

具備良好風險抵禦能力與持續投入研發的基礎。

-

-

市場策略靈活:

- 積極調整產品策略,從傳統消費性電子轉向高成長的車用電子、AI 等市場,展現市場應變能力。

未來發展策略與展望

未來發展策略

松翰科技未來發展聚焦於拓展新興應用市場、提升產品附加價值及強化全球布局:

-

擴展車用電子市場:

-

以 AEC-Q100 Grade 1 認證的 MCU 為基礎,持續開發符合車規標準的產品。

-

目標打入 Tier 1 車電大廠供應鏈,擴大在電動座椅、車燈、車身控制等應用。

-

初期可能先進軍汽車售後市場(Aftermarket),逐步建立實績與口碑。

-

-

深耕 AI 技術應用:

-

配合 AI PC 趨勢,開發具 HPD 偵測技術之 NB Cam 控制晶片,預計 2025 年下半年可望有明顯貢獻。

-

拓展 AI 技術於 OID 產品及其他多媒體 IC 之應用,提升產品智慧化程度。

-

-

強化無人載具布局:

-

以 SNIT20 晶片組為核心,持續優化無線圖傳技術,提升傳輸距離與穩定性。

-

專注開發無人機影像 ISP(Image Signal Processor) 技術。

-

搶攻地緣政治下浮現的軍工、商用無人機市場商機。

-

-

鞏固並拓展核心業務:

-

NB Cam 市場:維持 20% 市佔率,配合筆電新機上市與 AI PC 換機潮,預計 2025 年第二季開始放量。

-

MCU 市場:推出高階運算核心微控制器,以及應用於小家電、工具機、工控領域的 BLDC(Brushless DC Motor) 馬達控制晶片。

-

OID 市場:鞏固中國教育市場,並拓展印度、東南亞等新興市場。

-

-

提升產品附加價值:

- 持續開發高階產品,如高階 MCU、具備 AI 功能之新產品及高階多鏡頭 NB Cam 模組,提升產品毛利率。

-

全球化與風險分散:

- 降低對單一市場(中國大陸)的依賴,積極拓展印度、東南亞及歐美市場。

未來營運展望

-

營收成長:法人預估 2024 年營運有望迎來雙位數成長(約 10%)。2025 年在 NB Cam 放量、車用 MCU 開始貢獻及 MCU 市場需求回溫(預計 2025 年第二季)等多重因素帶動下,營收可望持續成長。

-

獲利能力:短期內研發投入可能持續影響營業利益率,但隨高毛利產品(如車用、AI 相關)比重提升,中長期獲利能力有望改善。

-

市場評價:機構法人普遍看好松翰科技在車用電子、NB Cam 及無人載具領域的發展潛力,評價偏向正面,認為公司具備成長動能,但同時提醒市場競爭及車用供應鏈進入挑戰。松翰因切入車用及無人機兩大熱門題材,被視為相關概念股。

主要風險與挑戰

-

市場競爭激烈:MCU 及消費性 IC 市場競爭者眾多,價格與技術競爭壓力大。

-

車用電子供應鏈門檻高:車規認證嚴格、驗證週期長,且供應鏈相對封閉,新進者需要時間與資源建立客戶信任。

-

研發與市場拓展成本:持續投入高額研發費用及新市場開拓成本,短期對獲利造成壓力。

-

全球經濟與產業波動:半導體產業景氣循環、終端消費需求變化、供應鏈瓶頸等宏觀因素可能影響公司營運。

-

地緣政治風險:國際貿易關係變化可能影響供應鏈穩定及市場需求。

重點整理

-

穩健經營的 IC 設計公司: 松翰科技專注消費性 IC 設計,營運基礎穩固,財務結構健全,庫存管理良好。

-

多元產品線與技術實力: 產品線涵蓋消費性 IC、多媒體 IC 及微控制器,在語音、影像、OID 及 MCU 設計方面具備核心技術與創新能力。

-

積極拓展新興應用: 明確將車用電子、AI PC 相關應用及無人載具視為未來主要成長動能,已推出關鍵產品(AEC-Q100 MCU、HPD 晶片、SNIT20 圖傳晶片)。

-

市場地位與布局: 在 OID 教育市場、NB Cam 市場具備一定市佔率,並積極拓展印度等新興市場及高門檻的車用市場。

-

高股利政策: 長期維持高配息率,對偏好收益的投資人具備吸引力。

-

未來展望正向但具挑戰: 營收有望隨新產品放量與市場回溫而成長,但需克服市場競爭、車用供應鏈進入障礙及研發投入對獲利的短期影響。

參考資料說明

公司官方文件

- 松翰科技股份有限公司 法人說明會簡報(2024.11.14)

本研究主要參考法說會簡報的公司簡介、產品結構分析、財務數據及未來展望等資訊。該簡報由松翰科技官方發布,提供最新且權威的公司營運資訊。

- 松翰科技股份有限公司 2024 年第三季合併財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利、資產負債等關鍵數據。

- 松翰科技股份有限公司 官方網站(www.sonix.com.tw)

參考公司官網獲取產品資訊、技術說明及最新消息。

研究報告與新聞報導

- UAnalyze 投資研究報告(2025.03)

該報告深入分析松翰科技的車用 MCU 布局、NB Cam 市場潛力及整體營運展望。

- MoneyDJ 理財網 – 相關報導及產業百科(2024-2025)

參考 MoneyDJ 關於松翰科技之產品介紹、市場動態、競爭對手分析及營收資訊。

- 經濟日報、工商時報、鉅亨網、財訊快報等財經媒體報導(2024-2025)

參考相關媒體關於松翰科技的新產品發布(SNIT20、車規 MCU)、營收表現、法人評價及市場動態報導。

- CMoney 股市、Yahoo 奇摩股市、Goodinfo! 台灣股市資訊網等財經資訊平台

參考相關平台提供的公司基本資料、股價資訊、營收數據、法人報告摘要及股利政策等資訊。

註:本文內容主要依據 2023 年第四季至 2025 年第一季 的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。