圖(1)個股筆記:5481 新華(圖片素材取自個股官網)

更新日期:2025 年 05 月 12 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

本文深入剖析新華泰富股份有限公司(5481.TWO)的營運現況、發展歷程、核心業務、市場競爭力以及近期重大事件。新華泰富從傳統電子元件製造商成功轉型為文教產業投資控股平台,旗下擁有芝麻街美語、芝蔴村文教等知名品牌,業務範疇涵蓋兒童美語教育、K-12教育升學文教服務、教材出版銷售及物業管理。然而,公司近年來面臨營運虧損、本業獲利能力待加強的挑戰,以及 2024 年底至 2025 年初爆發的經營權爭議與法律風波,對公司形象與股價造成負面影響。本文重點在於分析公司轉型後的營運模式、財務狀況、競爭優勢,並提醒投資者關注近期經營權爭議對公司未來發展的潛在風險。

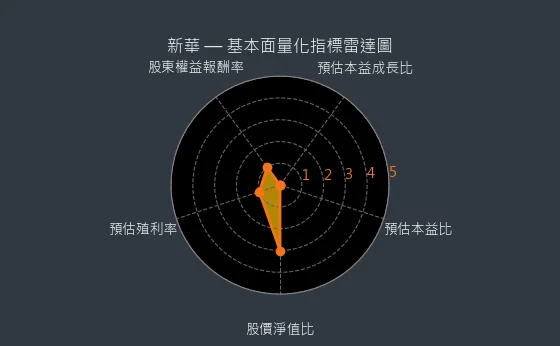

圖(2)5481 新華 基本面量化指標雷達圖(本站自行繪製)

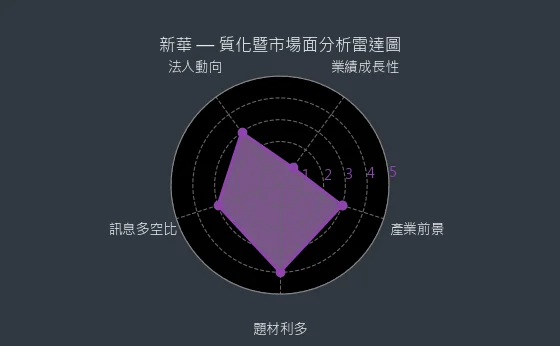

圖(3)5481 新華 質化暨市場面分析雷達圖(本站自行繪製)

公司概要與發展歷程

公司簡介

新華泰富股份有限公司(SINO TACTFUL CO., LTD.,股票代號:5481.TWO)於 1990 年 6 月 18 日成立,總部位於台北市中山區長春路。公司初始名稱為華韡電子工業股份有限公司,主要從事銅箔基板(CCL)及電子用玻璃纖維膠布等電子元件的製造與銷售。

然而,面對產業環境變遷,公司於 2017 年起逐步調整營運方向,結束原有機板事業,並透過併購跨足文教產業。2018 年 12 月,公司正式更名為新華泰富股份有限公司,確立其轉型為文教產業投資控股平台的定位。目前公司實收資本額約為新台幣 7.14 億元,已發行股數 7,100 萬股。現任董事長為李文杰先生,總經理為林宗翰先生。

新華泰富的營運重心已完全轉向文教相關事業,透過旗下多家子公司,業務範疇涵蓋兒童美語教育、K-12教育升學文教服務、教材出版銷售以及物業管理等多元領域。主要經營品牌包括廣為人知的「芝麻街美語」(Sesame Street English)、「芝蔴村文教」及「快樂麥田」等,在台灣教育市場K-12教育市場擁有一定的知名度與市佔率。此外,公司亦積極評估長照服務及生技醫療等新興產業的投資機會,尋求多元成長動能。

公司基本概況

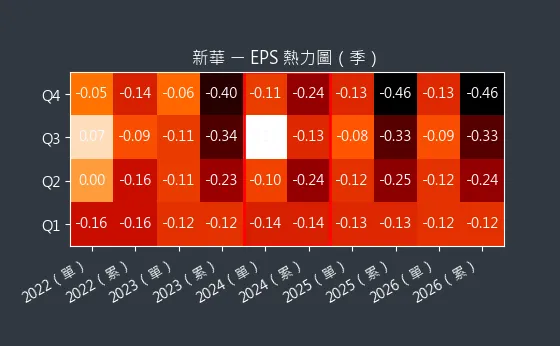

截至目前,新華泰富(5481.TWO)的股價約為 29.5 元。圖(4)5481 新華 EPS熱力圖顯示了公司歷年 EPS 的預估變化。

圖(5)5481 新華 EPS 熱力圖(本站自行繪製)

然而,由於公司當前的營運狀況,預估本益比和預估現金股利皆為 0。報表更新進度為月報和季報。

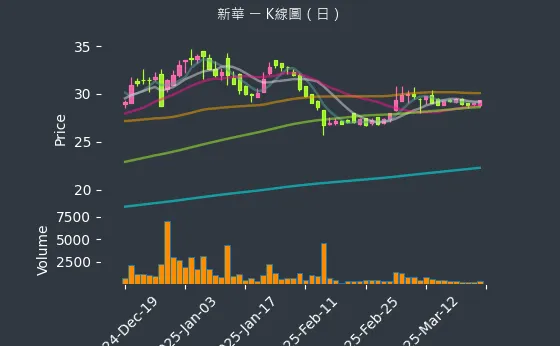

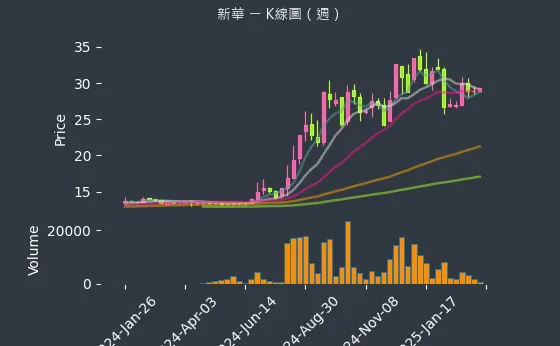

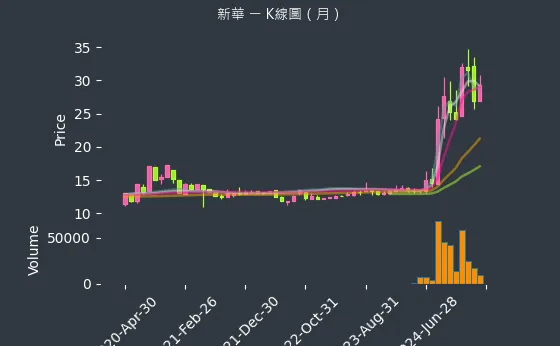

圖(6)5481 新華 K線圖(日)、圖、5481 新華 K線圖(週)和圖、5481 新華 K線圖(月)分別呈現了新華泰富股價的日、週、月走勢,顯示了公司過去一段時間的價格變化。

圖(7)5481 新華 K線圖(日)(本站自行繪製)

圖(8)5481 新華 K線圖(週)(本站自行繪製)

圖(9)5481 新華 K線圖(月)(本站自行繪製)

公司基本資料

| 項目 | 內容 |

|---|---|

| 公司名稱 | 新華泰富股份有限公司 |

| 英文名稱 | SINO TACTFUL CO., LTD. |

| 股票代號 | 5481.TWO |

| 成立時間 | 1990 年 6 月 18 日 |

| 上櫃時間 | 2001 年 4 月 27 日 |

| 實收資本額 | 新台幣 714,028,910 元 |

| 已發行股數 | 71,402,891 股 |

| 董事長 | 李文杰 |

| 總經理 | 林宗翰 |

| 發言人 | 許靜文 |

| 公司地址 | 台北市中山區長春路 |

| 公司網站 | http://www.sinotact.com |

| 產業類別 | 其他業 |

發展沿革

新華泰富的發展歷程清晰地展現其從傳統電子製造業轉向服務導向的文教產業之軌跡:

-

1990 年:華韡電子工業股份有限公司成立,初期專注於電子元件製造領域。

-

1998 年:公司股票公開發行。

-

2001 年:股票正式於財團法人中華民國證券櫃檯買賣中心(OTC)掛牌交易。

-

2017 年:公司啟動重大產業轉型,逐步結束原有之機板生產業務。同年 12 月,收購快樂麥田教育科技股份有限公司(後更名為芝蔴村文教),正式跨入教育產業,並開始營運芝麻街美語品牌。

-

2018 年:子公司龍軒文教股份有限公司(2017 年取得)注入升學文教資源並開始營運,強化 K-12教育升學輔導市場布局。同年 12 月,公司名稱由華韡綠色科技股份有限公司更名為新華泰富股份有限公司,明確反映其業務重心的轉變。

-

2019 年:快樂麥田教育科技更名為龍軒文教股份有限公司,專注於國中及高中補教市場。

-

2020 年:收購玉豐物業管理顧問股份有限公司 100% 股權,跨足不動產管理與租賃事業,增加營收來源並活化資產。

圖(10)發展沿革(資料來源:新華泰富公司網站)

核心業務分析

主要業務範疇

轉型後的新華泰富,以文教事業作為其營運核心,並輔以物業管理作為穩定收益來源。主要業務項目涵蓋以下幾個面向:

-

兒童美語教育服務:

-

透過子公司芝蔴村文教經營國際知名品牌「芝麻街美語」。

-

業務模式包含品牌授權加盟(提供教材、師培、系統支援)及直營分校經營。

-

目標客群為幼兒至青少年階段的學生。

-

-

升學文教服務:

-

藉由「芝蔴村文教」及子公司「龍軒文教」共同經營。

-

深耕 K-12教育(幼兒園至高中)升學輔導市場。

-

提供國小、國中及高中全科目之精緻化教學與輔導服務,包含小班制教學及個人化學習歷程管理。

-

-

教材及周邊產品銷售:

-

旗下「快樂麥田」品牌負責。

-

從事兒童教育相關書籍、教材及周邊商品的開發與銷售。

-

-

物業管理事業:

-

透過子公司「玉豐物業管理顧問股份有限公司」營運。

-

主要業務為自有土地及建物之物業管理、資產活化與租賃服務。

-

旨在創造穩定的租賃收入,支持集團整體營運。

-

產品系統與應用說明

新華泰富的產品與服務體系主要圍繞教育領域建構,並積極導入數位轉型科技以提升市場競爭力:

-

芝麻街美語 (Sesame Street English):

-

服務項目:提供長達 50 年歷史的國際美語品牌授權加盟、直營校區經營管理、完整師資培訓體系、美國原版教材引進與研發、線上線下整合教學平台等。

-

應用領域:幼兒及青少年(K-12教育)美語教育市場。全台擁有超過 100 家分校,累積服務學生超過 50 萬名。

-

技術特色:強調引進全美語教學環境與優質互動式教學內容,自 2022 年起導入美國原版教材(SSE1.0+)及線上教學平台,致力於打造沉浸式、高效能的美語學習體驗。

-

-

升學文教服務 (芝蔴村文教 / 龍軒文教):

-

服務項目:提供國小、國中、高中各年級全科目補習課程、升學趨勢分析與輔導、客製化精緻教學方案、個人學習歷程規劃與管理。學區主要位於台北市大安區。

-

應用領域:K-12教育升學輔導與課後加強市場。

-

技術特色:強調小班制教學與個人化學習追蹤。積極整合 AI教育AI技術開發美語聽說輔助教材,並規劃建構大數據 AI 引擎,以支援未來留遊學諮詢及線上課程學習平台,提供數據驅動的個人化教育服務。

-

-

快樂麥田 (Happy McTown):

-

產品項目:開發與銷售學齡前及學齡兒童所需之教育相關書籍、輔助教材及周邊文教商品。

-

應用領域:幼兒及初等教育之輔助學習市場。

-

-

玉豐物業管理:

-

服務項目:負責管理公司持有之土地與建物資產(如桃園龍潭區工業廠房及土地),進行資產活化規劃,並提供對外租賃服務。

-

應用領域:工業及商用不動產租賃市場。強調以人為本的服務理念,維護承租戶關係,確保穩定的租金收益。

-

技術優勢分析

儘管已脫離製造業,新華泰富在轉型的教育服務領域中,特別著重數位轉型與技術的應用,以期建立差異化優勢:

-

數位化教材開發與整合:運用 AI教育AI技術輔助開發互動式美語聽說教材,提升教學內容的吸引力與個人化適應性。引進並整合美國原版線上學習平台,提供學生更多元的學習管道。

-

大數據分析應用規劃:規劃建構大數據 AI 引擎,未來期望能應用於分析學生學習狀況、優化課程內容、支援留遊學諮詢服務,以及建立更完善的線上學習平台,實現數據驅動的精準教育。

-

線上線下混合式教學模式 (OMO):積極發展線上直播課程與錄播課程,結合實體分校的教學活動,推動線上線下同步教學,以突破地域限制,擴大服務範圍與市場觸及。

市場與營運分析

營收結構分析

根據公司揭露之 2023 年營運資料,新華泰富的營收結構來源呈現多元化結構,主要來自以下幾個部分:

-

教材收入:佔比約 38%,主要來自快樂麥田品牌之教材及相關產品銷售。

-

品牌授權收入:佔比約 28%,主要為芝麻街美語品牌授權加盟體系所貢獻之加盟金及權利金收入。

-

租賃收入:佔比約 23%,來自玉豐物業管理所經營之土地及廠房資產租賃。

-

教育服務收入:佔比約 5%,包含芝麻街美語直營分校及升學文教服務(龍軒文教)所收取之學費收入。

-

其他收入:佔比較低,可能包含其他零星業務或收入。

從營收結構來看,教材銷售與品牌授權為公司目前最主要的收入來源,顯示通路拓展與品牌經營的重要性。物業租賃亦提供穩定的現金流貢獻。相較之下,直營教育服務的營收佔比仍有提升空間。

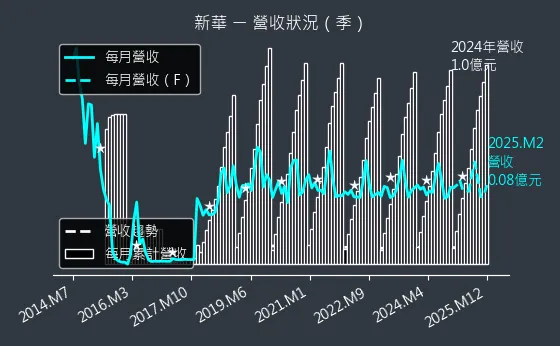

圖(11)5481 新華 營收趨勢圖呈現了公司營收的變化情形,投資者可藉此評估公司的營運狀況。

圖(12)5481 新華 營收趨勢圖(本站自行繪製)

財務績效分析

近期損益表現

2024 年第三季合併綜合損益表(單位:新台幣百萬元)

| 綜合損益表重大項目 | 2024 年 7-9 月 | 2023 年 7-9 月 | 同期變化 | 變化說明 |

|---|---|---|---|---|

| 營業收入淨額 | 28.61 | 28.58 | 0.03 | 營收與去年同期持平 |

| 營業毛利 | 12.64 | 13.63 | -0.99 | 毛利略減,毛利率下滑 |

| 營業費用 | 15.81 | 15.27 | 0.54 | 營業費用增加 |

| 營業淨損 | -3.17 | -1.65 | -1.52 | 營業虧損擴大 |

| 營業外收入及支出 | 11.62 | -4.47 | 16.09 | 業外收益大幅增加,可能來自投資或其他收入 |

| 本期稅後淨[損]益 | 7.26 | -7.32 | 14.58 | 由虧轉盈,主要受惠於業外收益 |

| 每股盈餘虧損 | 0.11 | -0.10 | 0.21 | 每股盈餘改善 |

2024 年前三季合併綜合損益表(單位:新台幣百萬元)

| 綜合損益表重大項目 | 2024 年 1-9 月 | 2023 年 1-9 月 | 同期變化 | 變化說明 |

|---|---|---|---|---|

| 營業收入淨額 | 75.08 | 73.53 | 1.55 | 累計營收微幅成長 |

| 營業毛利 | 32.61 | 34.03 | -1.42 | 累計毛利減少 |

| 營業費用 | 47.11 | 47.65 | -0.54 | 累計營業費用略減 |

| 營業淨損 | -14.50 | -13.63 | -0.87 | 累計營業虧損略增 |

| 營業外收入及支出 | 7.78 | -7.64 | 15.42 | 累計業外由虧轉盈 |

| 本期稅後淨[損]益 | -9.14 | -23.14 | 14.00 | 累計稅後虧損明顯縮小 |

| 每股盈餘虧損 | -0.13 | -0.34 | 0.21 | 累計每股虧損改善 |

綜合評析:2024 年前三季營運表現顯示,雖然本業(教育及租賃)的營業收入僅微幅成長,且營業虧損略有擴大,但由於業外收支狀況顯著改善,使得整體稅後虧損大幅縮小。這突顯公司本業獲利能力仍待加強,但業外操作(可能包含投資收益或資產處分等)對損益結果影響重大。公司需要持續強化核心業務的營收動能與成本控制。

公司的獲利能力可由圖(13)5481 新華 獲利能力看出,圖中包含了毛利率的變化、營益率變化、純益率等指標變化。

圖(14)5481 新華 獲利能力(本站自行繪製)

資產負債狀況

合併資產負債表摘要(單位:新台幣百萬元)

| 資產負債表重要項目 | 2024 年 9 月 30 日 | 2023 年 9 月 30 日 | 變化說明 |

|---|---|---|---|

| 現金及有價金融商品投資 | 500.90 | 516.19 | 現金部位略減,但仍屬充裕 |

| 存貨 | 13.18 | 11.59 | 存貨微增,與教育服務性質相關 |

| 不動產、廠房及設備 | 143.58 | 147.63 | 固定資產因折舊略減 |

| 使用權資產 | 18.02 | 24.03 | 可能因租約到期或變更而減少 |

| 投資性不動產 | 804.37 | 809.42 | 主要資產項目,價值穩定 |

| 無形資產 | 104.75 | 112.98 | 可能包含品牌權、商譽等攤銷 |

| 資產總計 | 1,603.65 | 1,643.40 | 資產規模略微縮減 |

| 流動負債 | 25.00 | 26.45 | 流動負債低,短期償債壓力小 |

| 非流動負債 | 340.40 | 357.99 | 長期負債減少,可能為償還借款 |

| 負債總計 | 365.41 | 384.44 | 整體負債下降 |

| 股東權益總計 | 1,238.25 | 1,258.97 | 股東權益略減,受虧損影響 |

| 每股淨值[元] | 18.65 | 18.90 | 每股淨值微幅下降 |

綜合評析:截至 2024 年 9 月底,新華泰富的財務結構尚屬穩健。資產方面以投資性不動產(主要為龍潭土地廠房)佔比最高,現金部位亦相對充足。負債方面,整體負債比率不高(約 22.8%),且流動負債低,顯示短期財務風險可控。然而,連續的營運虧損導致股東權益及每股淨值呈現微幅下滑趨勢。公司擁有較多不動產資產,具備一定的資產活化潛力,但如何將資產效益轉化為實質獲利,是未來觀察重點。

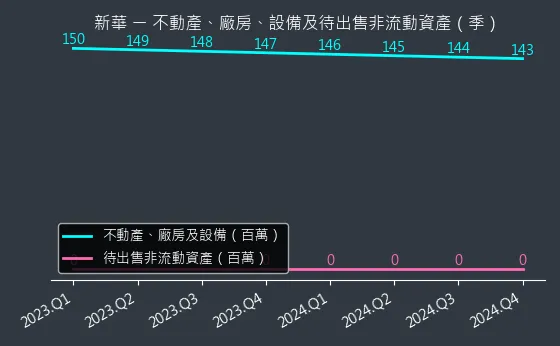

圖、5481 新華 不動產、廠房、設備及待出售非流動資產變化圖 說明了公司過去一段時間的資本變化情形,可作為觀察公司擴張迹象的領先指標。

圖(15)5481 新華 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

圖、5481 新華 杜邦分析呈現了公司的財務狀況,用以評估公司的獲利能力。

圖(16)5481 新華 杜邦分析(本站自行繪製)

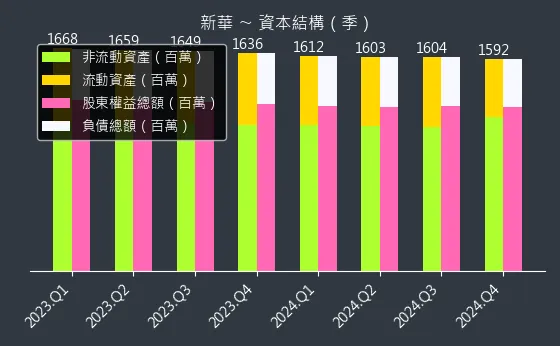

圖、5481 新華 資本結構 呈現了公司的資本來源,資本來源的多寡反映了公司的資本配置是否健康。

圖(17)5481 新華 資本結構(本站自行繪製)

觀察公司的現金流狀況,可參考圖、5481 新華 現金流狀況。

圖(18)5481 新華 現金流狀況(本站自行繪製)

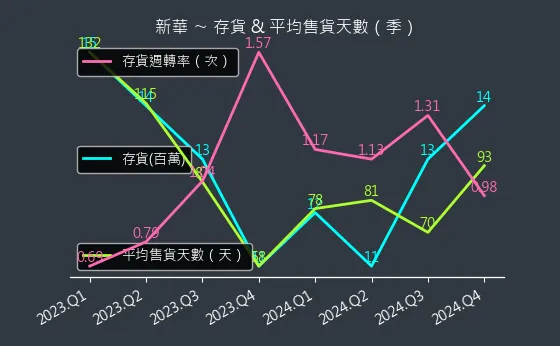

圖(19)5481 新華 存貨與平均售貨天數 呈現了公司的存貨與平均售貨天數,可藉此評估公司的存貨管理效率。

圖(20)5481 新華 存貨與平均售貨天數(本站自行繪製)

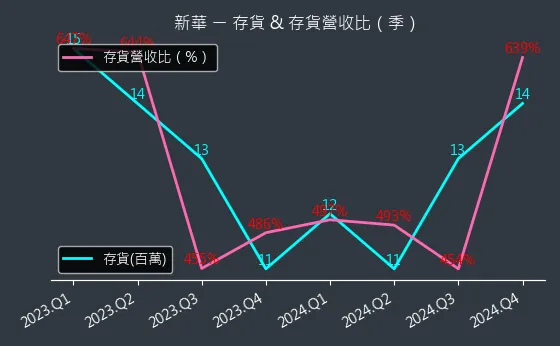

圖(21)5481 新華 存貨與存貨營收比 呈現了公司的存貨與存貨營收比,可藉此進一步分析公司的存貨供應能力與去庫存能力。

圖(22)5481 新華 存貨與存貨營收比(本站自行繪製)

合約負債代表公司的預收款項,圖(23)5481 新華 合約負債 呈現了公司合約負債的變化,可用以判斷公司未來的潛在訂單與成長動能。

圖(24)5481 新華 合約負債(本站自行繪製)

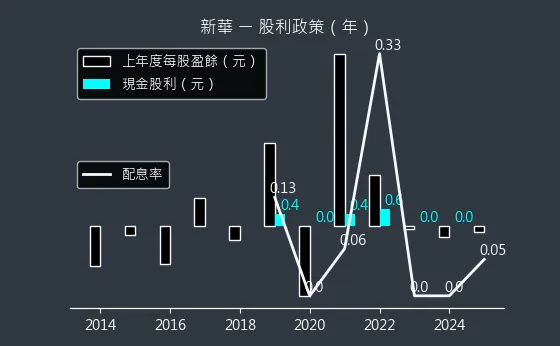

新華泰富的股利政策可參考圖(25)5481 新華 股利政策。

圖(26)5481 新華 股利政策(本站自行繪製)

區域市場分析

新華泰富目前的營運重心及主要銷售區域均以台灣教育市場本地市場為主。無論是芝麻街美語的加盟與直營體系,或是龍軒文教的升學輔導服務,其目標客群皆為台灣的學生及家長。物業不動產租賃業務的承租方雖可能包含國內外企業,但資產地點仍在台灣。

根據公司揭露的未來展望,有計畫擴大兩岸的加盟教育體系,並審慎評估進入東南亞市場的發展機會。然而,現階段尚無明顯的海外營收貢獻或具體的海外拓展時程。

客戶結構與價值鏈分析

客戶群體分析

新華泰富的目標客戶群體依其業務性質可區分為:

-

學齡兒童及青少年(K-12教育學生):為「芝麻街美語」及「龍軒文教」升學輔導服務之最終使用者。

-

學生家長:為上述教育服務及相關教材、產品之主要決策者與付費者。

-

加盟業者:為「芝麻街美語」品牌授權加盟體系之合作夥伴,屬於 B2B 客戶。

-

企業租戶:為「玉豐物業管理」不動產租賃服務之客戶。

價值鏈定位

在教育產業的價值鏈中,新華泰富主要扮演以下角色:

-

教育服務提供者:直接經營補習班(龍軒文教)及部分美語分校,提供教學服務。

-

品牌授權者:透過授權「芝麻街美語」品牌,提供品牌、教材、師培、系統等資源給加盟商。

-

教材內容開發與供應者:開發或引進(如美國原版教材)並銷售相關教材及學習產品。

公司透過垂直整合(教材研發、師資培訓、品牌行銷)與橫向拓展(加盟體系、直營校區、線上平台)的方式,建構其在 K-12教育市場的服務體系。物業管理業務則提供穩定的基礎設施(場地租賃)與現金流支持。

競爭優勢與市場地位

競爭優勢

新華泰富在轉型後,逐步建立起數項競爭優勢:

-

品牌優勢:

-

「芝麻街美語」:擁有 50 年歷史的國際知名兒童教育品牌,在台灣市場具備高認知度與品牌信譽,有助於吸引家長及加盟商。

-

「芝蔴村文教」:在台灣在地升學文教市場經營多年,累積一定的口碑與教學經驗。

-

-

數位轉型先機:

-

相較於部分傳統補教業者,公司較早投入數位化教育資源的開發與整合,包括引進線上平台、規劃 AI教育教材及大數據應用等。

-

掌握數位轉型的趨勢,有機會在快速發展的線上教育或 OMO(線上線下融合)市場中取得先發優勢。

-

-

多元化經營:

-

業務橫跨美語教育、升學輔導、教材銷售及物業管理,未來更規劃拓展長照等領域。

-

多元化的營收來源有助於分散單一市場或業務的營運風險,提升公司整體營運的穩定性與抗壓性。

-

市場競爭態勢

儘管具備上述優勢,新華泰富在各個業務領域仍面臨激烈的市場競爭:

-

兒童美語教育市場:

- 主要競爭對手包括:佳音英語、長頸鹿美語、何嘉仁美語、吉得堡美語、科見美語等大型連鎖品牌。該市場競爭者眾,品牌形象、教學品質、據點分佈、學費價格均為競爭關鍵。台灣美語補習班約佔整體安親補習班 60% 市場份額,市場龐大但競爭白熱化。

-

升學文教服務市場:

- 面臨眾多區域型或全國性升學補習班的競爭,例如:卓越成功、高國華文教機構等。此市場更強調師資陣容、升學成效及口碑行銷。

-

線上教育平台:

- 新興的線上教育平台如 PaGamO、Snapask 等,以遊戲化學習或即時解題等模式,對傳統補教業形成挑戰。

-

潛在長照服務市場:

- 若未來正式跨足長照服務,將面臨現有眾多公私立長照機構及新進業者的競爭。

整體而言,新華泰富需要在各個市場區隔中,持續強化其核心競爭力,尤其在教學品質、服務創新及品牌經營上,才能在激烈的競爭環境中維持並提升其市場地位。

近期重大事件分析

新華泰富近期(主要集中在 2024 年底至 2025 年初)爆發一系列嚴重的經營權爭議與法律風波,對公司營運與市場信心造成重大衝擊。

經營權之爭與治理風波

核心爭議圍繞現任董事長李文杰的決策與管理風格。2024 年 12 月 5 日,李文杰被指控以董事長職權,決議動用公司資金 1,780 萬元,以每股 68.46 元的高價(遠超當時學米公司每股淨值 16.37 元達 4 倍以上)購買學米股份有限公司的股權。此項投資決策的合理性與透明度受到嚴重質疑,引發外界關於掏空公司資產的疑慮,並激化公司內部股東(市場派與公司派)的對立。

更有甚者,相關爭議牽扯出可能涉及違反《兩岸人民關係條例》、疑似與中共(紅色資本)勢力有關聯等指控,引起主管機關及社會高度關注。

上述爭議導致公司治理陷入混亂。2025 年 4 月,法院裁定禁止公司召開原訂的股東常會,並禁止李文杰繼續代表公司行使董事長職權。此前,公司亦因違法召開股東臨時會而引發小股東聯合反對。期間更有獨立董事辭職,導致董事會運作幾乎停擺,嚴重影響公司正常決策與營運。

股價操縱疑雲

2025 年 3 月,檢調單位介入調查股市作手李明朗及其女友洪秀惠涉嫌操縱新華泰富股價的案件。據報導,兩人涉嫌在 8 個月內透過炒作股價不法獲利高達 1.3 億元(另有報導指稱約 4,000 餘萬元),後分別以 300 萬元及 200 萬元交保候傳。此事件進一步打擊市場對新華泰富股票穩定性及公司內部監控機制的信心。

股東會紀念品爭議

2025 年 3 月,新華泰富與中石化等多家公司,其股東會紀念品皆選擇發放面額約 100 元的超商商品卡。雖然紀念品價值並非核心問題,但在公司治理風波不斷的背景下,此舉亦引發部分股民對於公司回饋股東誠意之討論。

其他相關事件

-

庫藏股計畫:公司董事會於 2025 年初決議實施庫藏股,預計買回 5,000 張普通股,意圖維護股價與股東權益,但效果有限。

-

法院執行命令:2024 年底至 2025 年初,公司多次接獲法院執行命令,限制董事會部分決議效力及特定董事職務行使。

-

暫停交易:2023 年 11 月底,公司曾因有重大訊息待公布而暫停股票交易。

總結:近期重大事件的核心在於公司治理失靈與經營權爭奪。董事長具爭議的投資決策、可能涉及境外勢力的疑慮、股價操縱案的爆發,以及法院對股東會召開的干預,均嚴重損害了公司聲譽與投資人信心,使公司營運前景充滿高度不確定性。

未來發展策略展望

儘管面臨嚴峻挑戰,新華泰富仍基於其現有業務基礎,規劃了短中長期的發展藍圖。

短期發展計畫(1-2 年)

未來 1 至 2 年的營運重點將聚焦於穩定核心業務及強化內部管理:

-

強化文教事業核心團隊:積極培育與引進專業經營人才,提升教學品質、課程研發能力及整體服務能量。

-

推展新版教材及配套措施:持續改版與升級「芝麻街美語」等核心品牌的教材內容,導入更多數位化元素,以強化市場競爭力。

-

拓展加盟校合作經營:擴大「芝麻街美語」的加盟體系,透過與加盟商的緊密合作,提升品牌在全台的市場佔有率與覆蓋範圍。

-

穩定直營分校營利表現:優化直營分校(包含芝麻街美語直營校及龍軒文教)的經營效率與教學成效,確保其能貢獻穩定的營收與利潤。

中長期發展藍圖(3-5 年)

從 3 至 5 年的發展視野來看,公司規劃了更為多元與擴張性的策略方向:

-

打造美語教育第一品牌:持續深耕「芝麻街美語」品牌,透過教學創新、服務升級與數位轉型,目標成為台灣兒童美語教育市場的領導品牌。

-

投資整合同業以擴張版圖:審慎評估透過併購或策略聯盟的方式,整合其他文教機構資源,快速擴大在 K-12 教育市場的事業版圖與影響力。

-

積極拓展多元經營合作機會:尋求與其他產業(如科技、文化、旅遊、食品等)的跨界合作機會,開發創新的商業模式,開拓新的營收成長來源。

-

審慎評估生技醫療產業投資:關注生技醫療產業的發展趨勢,審慎評估相關的投資機會,尋找具備潛力的多元化成長動能。

-

布局長照經營事業:因應台灣高齡化社會趨勢,規劃擴大在長照服務事業的布局,搶佔銀髮市場商機。

然而,上述發展策略的實現,高度依賴於公司能否優先解決當前的治理危機與經營權紛爭,重新建立穩定的營運基礎與市場信任。

投資價值綜合評估

評估新華泰富的投資價值,需全面考量其優勢、劣勢、機會與風險。

投資優勢 (Strengths)

-

教育產業穩定需求:台灣家長普遍重視子女教育,對 K-12 教育及美語學習的投資意願相對穩定,提供市場基本盤支撐。

-

知名品牌資產:「芝麻街美語」為國際知名品牌,在兒童美語市場具備相當高的品牌價值與吸引力。

-

數位轉型潛力:公司已投入數位化教材與平台開發,若能成功整合 AI 與大數據技術,有機會在線上教育或 OMO 領域取得競爭優勢。

-

多元化業務布局:跨足物業管理提供穩定現金流,未來若成功拓展長照等新業務,可進一步分散風險,提升長期成長潛力。

-

不動產資產價值:持有相當規模的不動產,具備一定的資產價值與活化空間。

投資風險 (Risks/Weaknesses)

-

激烈的市場競爭:無論是美語、升學輔導或線上教育市場,均面臨眾多強勁競爭對手,維持與提升市佔率需要持續投入大量資源。

-

嚴峻的公司治理危機:此為當前最核心的風險。經營權爭議、董事長涉及的法律風險、股東會運作受阻等,嚴重影響公司決策效率、營運穩定性與市場信任度。

-

持續的營運虧損:公司本業長期處於虧損狀態,顯示核心業務的獲利能力不足,過度依賴業外收益並非長久之計。

-

轉投資效益不確定性:規劃跨足的長照、生技醫療等新領域,其投資效益與整合難度仍充滿不確定性,需時間驗證。

-

股價操縱案後續影響:相關案件可能持續影響公司股價穩定性及投資人信心。

綜合評估

新華泰富的轉型方向(文教產業)本身具備長期發展潛力,公司亦擁有品牌、數位化初步成果及多元化布局等優勢。然而,當前嚴重的公司治理問題與經營權紛爭,已成為籠罩公司前景的最大陰影。這些內部風險不僅可能拖累營運績效,更可能阻礙未來發展策略的執行。

投資人在評估新華泰富時,必須將治理風險列為首要考量因素。在公司治理結構恢復穩定、經營團隊展現明確且可行的營運改善計畫之前,其投資價值仍存在高度不確定性。未來發展的關鍵在於能否徹底解決內部紛爭,重塑市場信任,並有效提升核心業務的獲利能力。

重點整理

-

成功轉型文教控股平台:新華泰富已從傳統電子業成功轉型,確立以文教事業(芝麻街美語、升學輔導)為核心,輔以物業管理的控股平台定位。

-

品牌與數位化雙優勢:「芝麻街美語」國際品牌知名度高,公司亦積極投入 AI、大數據等數位轉型,具備發展潛力。

-

多元化布局分散風險:跨足物業管理提供穩定現金流,並規劃拓展長照、生技等新領域,有助於分散經營風險。

-

教育市場具成長潛力:台灣 K-12 教育市場需求穩定,數位教育與 OMO 模式發展前景看好,為公司提供成長空間。

-

嚴峻治理危機為最大挑戰:近期爆發的經營權爭議、董事長涉嫌不當投資、股價操縱疑雲及法院干預等事件,已嚴重衝擊公司治理與市場信心,是當前最需解決的核心問題。

-

本業獲利能力待加強:公司營業利益長期為負,顯示核心文教及租賃業務的獲利能力仍需提升。

-

未來發展繫於治理改革:公司能否重回穩健發展軌道,關鍵在於能否有效解決內部紛爭,重建治理秩序,並落實營運改善計畫。

參考資料說明

公司官方文件

-

新華泰富股份有限公司 113 年度法人說明會簡報(2024.12.30)

- 本研究報告主要參考此份法說會簡報,內容涵蓋公司簡介、營運概況、主要業務介紹、財務摘要、ESG 行動及未來展望等重要資訊,為本報告之核心參考依據。

網站資料

-

MoneyDJ 理財網 – 財經百科 – 新華泰富

- 參考 MoneyDJ 理財網對新華泰富之公司簡介、歷史沿革、主要業務、經營模式、市場與競爭等資訊,建立對公司之基本認識與產業背景了解。

-

Yahoo 奇摩股市 – 個股 – 新華泰富 (5481)

- 參考 Yahoo 奇摩股市提供之新華泰富公司基本資料、股價走勢、即時新聞、財務報表摘要等,以了解市場動態與基本財務數據。

-

TechNews 科技新報 – 公司資料庫 – 新華泰富股份有限公司

- 參考 TechNews 科技新報公司資料庫關於新華泰富之基本資料,如成立時間、實收資本額等,進行交叉驗證。

-

104 人力銀行 – 公司介紹 – 新華泰富

- 參考 104 人力銀行網站上新華泰富的公司簡介、主要商品/服務項目、經營理念等資訊,了解公司對外溝通之業務重點。

-

AlphaLoan 實貸比較網 – 公司資料庫 – 新華泰富

- 參考 AlphaLoan 網站整理之新華泰富財務報表數據(如損益表、資產負債表),進行財務狀況分析。

新聞報導

-

經濟日報、工商時報、自由時報、中國時報、聯合報等媒體相關報導(2024.11 – 2025.04)

-

參考多家媒體關於新華泰富近期經營權爭議、董事長投資學米事件、股價操縱案調查、法院禁止召開股東會、小股東反應、庫藏股計畫等新聞報導,以了解近期重大事件之發展脈絡與市場影響。

-

(例:2025.03.18 股市作手李明朗涉炒作新華泰富股價;2025.03.19 李明朗及女友交保;2025.03.17 股東會紀念品新聞;2025.02.27 董事長遭控掏空;2025.04.18 法院禁止召開股東會等相關報導)。

-

註: 本文內容係依據截至 2025 年 4 月可得之公開資訊進行分析與整理,包含 2024 年 12 月 30 日法人說明會簡報、公司網站資訊、公開財務報表、市場資訊平台數據及相關新聞報導。所有財務數據及市場分析均力求基於客觀公開資料,惟公司內部實際營運細節與未來發展仍可能受未公開資訊或突發事件影響。