迅得機械(6438):德系底蘊驅動的半導體智慧物流系統領導者

公司概要與發展歷程

迅得機械股份有限公司(Symtek Automation Asia Co., Ltd.,股票代號:6438)成立於 1999 年 10 月,總部位於桃園市中壢區榮民路 421 號。公司起源於德國 SCHMID 集團在台投資,初期由 SCHMID 持股 70%,並與台灣倍伸自動化合資,承襲德系製造與品管體系,奠定在 PCB 濕製程及整廠物流自動化的基礎與品質口碑。

公司於 2021 年 1 月 19 日掛牌上市,現任董事長為王年清(2024 年 8 月上任),管理團隊包括總經理兼發言人黃強、財務長周祥。截至 2025 年初,資本額已增至新台幣 10 億元,員工總數約 1,070 人。企業定位為「智慧工廠最佳夥伴」,聚焦於半導體、IC 載板與 PCB 之智慧物流與整廠自動化解決方案,角色定位於產業價值鏈的系統整合商與關鍵設備供應商。

圖(1)集團組織架構(資料來源:迅得機械公司網站)

發展里程碑與轉型軌跡

迅得的發展歷程可分為四個關鍵階段:

第一階段(1999-2010 年):承襲 SCHMID 技術,深耕 PCB 濕製程與產線自動化,建立台灣中壢據點與中國大陸製造據點。

第二階段(2011-2018 年):跨入 IC 載板產業自動化,擴充整廠物流與倉儲系統,打造 AMHS 早期模組與智慧倉儲軟硬體能力。

第三階段(2019-2022 年):導入智慧倉儲(WMS/ILIS)與晶圓載具倉儲(如 Reticle/Tray/Magazine Stocker),切入半導體前段、後段與 OSAT(封裝測試)客戶場域。

第四階段(2023-至今):自研 OHT(Overhead Hoist Transfer,空中天車)完成量產導入,補齊 AMHS 最後一塊拼圖。半導體營收比重持續提升,海外布局擴大至美國、日本、東南亞。2025 年起,中壢新生廠啟用分段進場,成為半導體業務主力產線與未來總部核心。

轉型關鍵在於由 PCB/載板強項一路挺進半導體 AMHS,以自研 OHT、微型與標準倉儲、AMR/AGV/RGV 與軟體控制系統組成完整解決方案,並獲先進製程龍頭驗證。

組織與據點規模概況

事業群劃分

迅得的組織架構分為兩大事業群:

半導體事業群(SBG):下設晶圓事業部(FBU)、封測事業部(BBU)、載板事業部(IBU)

大陸事業群:包含東莞(SAC/CBG)、淮安(SA4)、江蘇迅聯科(SAH)、泰國迅聯科(SAT)

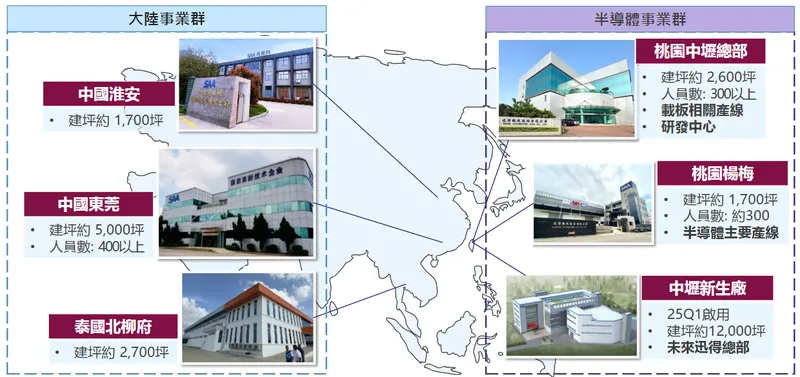

主要據點與產能配置

| 據點名稱 | 建坪規模 | 人員數 | 主要功能 |

|---|---|---|---|

| 中壢總部 | 約 2,600 坪 | 300 人以上 | 研發中心與載板產線 |

| 中壢新生廠 | 約 12,000 坪 | – | 2025 年 Q4-2026 年初啟用,半導體主力產線與未來總部 |

| 桃園楊梅廠 | 約 1,700 坪 | 約 300 人 | 既有半導體產線(已出售,產能移轉新生廠) |

| 中國東莞 | 約 5,000 坪 | 400 人以上 | PCB 設備重鎮 |

| 中國淮安 | 約 1,700 坪 | – | 華東腹地協同 |

| 泰國北柳府 | 約 2,700 坪 | – | 承接 PCB 南向擴產需求 |

圖(2)主要據點(資料來源:迅得機械公司網站)

海外銷售與服務

迅得在美國、日本設有代理體系,與 Technica、HAKUTO 等合作推進在地化交付與服務。公司與家登(Jabon)策略合作,擴大半導體倉儲自動化市占。

核心業務與產品系統

主要產品線與技術模組

圖(3)主要產品與應用產業(資料來源:迅得機械公司網站)

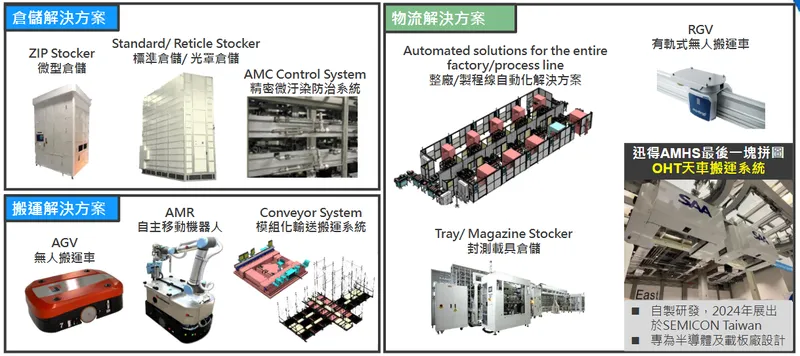

AMHS 產線物流系統:由 OHT、RGV、Conveyor、AMR/AGV 與 Stocker 所構成,搭配 WMS(Warehouse Management System)、ILIS(Intralogistics Information System)與 AMHS 控制軟體,提供整廠物流最佳化。

圖(4)AMHS 完整解決方案(資料來源:迅得機械公司網站)

智慧倉儲家族:

- ZIP Stocker(微型倉儲)

- Standard/Reticle Stocker(標準倉儲/光罩倉儲)

- Tray/Magazine Stocker(封測載具倉儲)

智慧搬運與車隊:

- OHT 空中天車(自研、低震動、小型化、潔淨室等級)

- RGV 有軌搬運、AMR/AGV 無人搬運、模組化 Conveyor

無塵室微汙染控制:

- AMC(Airborne Molecular Contamination)Control System、精密微汙染抑制方案

關燈工廠與整廠自動化:

由硬體與軟體整合,貫穿前段晶圓、先進封裝到載板後段,導入無人化與數位孿生調度。

應用領域與解決方案價值

半導體前段:晶圓廠 AMHS、Reticle/FOUP 倉儲、低震動搬運、潔淨室軌道運輸。

先進封裝與 OSAT:CoWoS/FOPLP 等載具倉儲、線邊配送、微型倉儲與彈性化車隊。

IC 載板與 PCB:全製程搬運、上/下板、轉向與檢查自動化,串接生產資訊流與物流流。

價值主張:以低震動、高穩定、高可用(Uptime)為核心,結合軟體排程與潔淨室等級設計,協助客戶提升良率、縮短節拍、擴大空間使用效率並降低 TCO(Total Cost of Ownership)。

圖(5)擴大半導體營收(資料來源:迅得機械公司網站)

技術優勢與研發能量

OHT 系統為自研核心:低振動算法、運動控制與軌道結構設計優化,對應先進製程嚴苛要求。小型化架構提升上空空間使用率,維修週期長、保養成本低。

倉儲群組智慧排程:以 WMS/ILIS 驅動在制品與載具管理、任務分派與最短路徑演算,支援 AMHS 全域協同。

微汙染(AMC)控制:針對 EUV、先進封裝之氣載分子污染提供抑制方案,優化製程關鍵環境。

系統整合能力:從 Layout、仿真、軟體、硬體到 IQ/OQ/PQ 全鏈交付,提升導入成功率與時程可控性。

營收結構與比重分析

營收結構變化分析

2024 年 Q1-Q3 觀察:

泛半導體合計 49%(晶圓製造 18%、後段封裝 16%、IC 載板 15%),較 2023 年明顯上升。後段封裝由 2023 年 2% 快速升至 16%,反映先進封裝需求增速。

產品組合(年度對照):

2023 年:PCB 42%、IC 載板 28%、晶圓製造 23%、後段封裝 2%、其他 5%。

2024 年:載板自動化占比約 63%(其中 IC 載板 51%、一般 PCB 26%);半導體自動化約 31%;顯示器封測約 5%。口徑差異源於事業別與產品項別交疊,公司對外說明以專案類別拆分,本文以最新期間占比為主進行統一詮釋。

成長動能:

半導體設備占比 2025 年有機會超過 50%,受台積電先進封裝、海外在地化與新生廠量產推動。產品組合朝高毛利 AMHS/先進封裝傾斜,結構長期優化。

財務績效與指標

2025 年營運節奏:

7 月營收約 16.3 億元,年增 41.3%,創歷史次高。1-7 月累計營收約 37.9 億元,年增近三成。

2Q25 EPS 約 1.70-1.72 元,較上季與去年同期成長。1H25 EPS 約 3.28 元。

法人預期 3Q25 為半導體出貨高峰,4Q25 受產業季節性影響略回落,2026 年隨新生廠完全運轉與客戶擴產重啟成長。

利潤率展望:

受中國 PCB 價格競爭影響,2024 年一度壓抑毛利。但泰國出貨占比拉升、半導體占比提高,2025 年毛利率目標區間37%-40%。

營業利益率隨產能利用提升、OHT 與倉儲專案規模放大而改善。

區域市場與地區布局

說明:比例為質性配置示意,反映公司聚焦市場的相對重心。

台灣:晶圓代工與先進封裝核心市場,台積電為關鍵客戶。先進封裝倉儲與 OHT 拉動。

中國大陸:以 PCB/載板為主,價格競爭較強。公司以技術升級與產品差異化維持市占。

東南亞:泰國承接載板/PCB 南向設廠潮,在地毛利率優於中國,為結構優化重點。

美國/日本/歐洲:跟隨先進製程與封裝在地化,透過代理與策略聯盟,擴大 AMHS 落地案例。

客戶結構與價值鏈定位

主要客群

晶圓代工:台積電為核心客戶之列,迅得為本土少數取得晶圓代工載具智慧倉儲認證之供應商。

封測大廠:日月光等 OSAT;先進封裝推升倉儲與搬運需求。

載板與 PCB:欣興、景碩、南電、臻鼎-KY(含禮鼎)等。

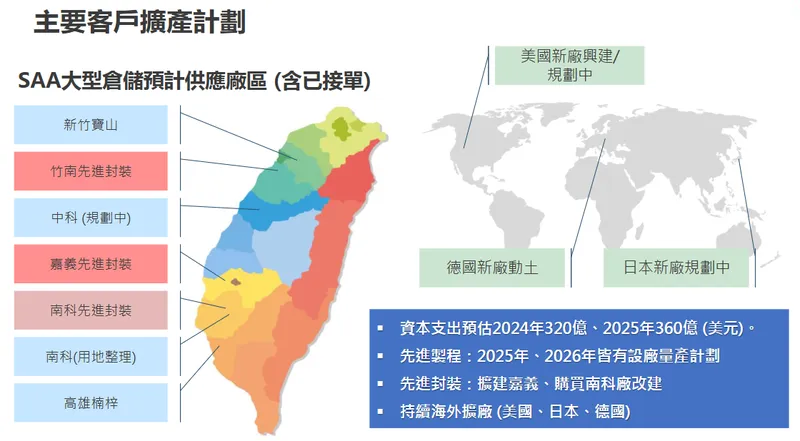

圖(6)主要客戶擴產計畫(資料來源:迅得機械公司網站)

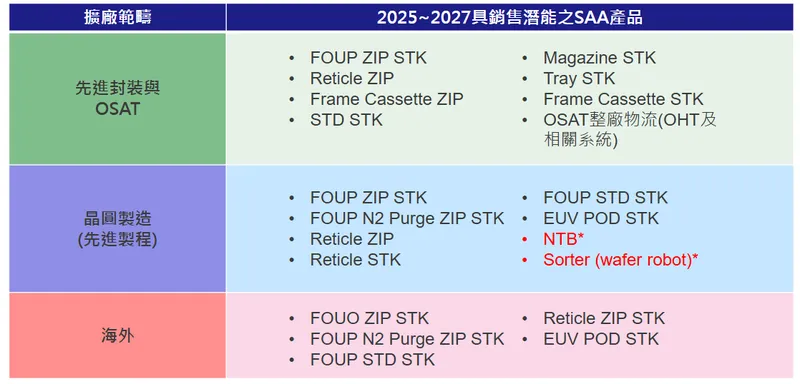

圖(7)SAA 潛能產品(資料來源:迅得機械公司網站)

客戶服務模式

長期協同開發、規格驗證、分階導入。跨廠區複製與海外在地化交付。以專案經理制串接設計、仿真、製造與現場 E/I/C,強化客戶黏著度。

產業價值鏈角色

擔任 AMHS 與智慧倉儲整合樞紐,提升上下游供應鏈整合度與議價能力。

生產基地與產能配置

台灣中壢新生廠:投資約 20 億元、建坪約 12,000 坪,2025 年底至 2026 年初啟用。導入高自動化製造,預估半導體業務產能提升30%-50%,支撐 OHT、EUV Lite Purge Stocker 等先進設備量產。

大陸東莞/淮安:承接 PCB 與區域訂單,與台灣廠區分工協同。

泰國北柳府:承接載板/PCB 南向訂單,提升在地供應能力與交期競爭力。結構上有助毛利率提升。

製造效能:

產能集中後,採購與製程標準化,單位成本下降。交期縮短、排程彈性提升。

2026 年起,隨新廠成熟爬坡,營收彈性與毛利結構進一步優化。

圖(8)國際化佈局(資料來源:迅得機械公司網站)

原物料與供應鏈管理

關鍵零組件:馬達、PLC、氣動元件、軸承、精密感測器、機架鈑金與加工件等。

主要供應來源:台灣/中國優質工業零組件廠商(如 Keyence、Airtac 等)與在地配套。

風險管理:

多供應商策略+長約採購+安全庫存,緩衝原材價格波動與交期拉長。

先期備料與模組化設計,縮短系統交付週期,降低專案風險暴露。

競爭態勢與市場地位

主要競爭對手:群翊(6664)、志聖(2467)、牧德(3563)、科嶠(4542)、家登(3680,亦為策略合作夥伴)等。

市占與定位:在 PCB/載板自動化具主導地位。於半導體 AMHS(含倉儲/搬運)法人估市占約20%-30%(台系供應鏈脈絡)。

競爭優勢:

自研 OHT 與完整 AMHS 範圍,由倉儲到搬運到軟體一站式整合。

與台積電、日月光、載板三雄長期合作,實績可複製至海外。

南向在地化與代理夥伴網絡,縮短交付半徑。

同業動態:多家對手積極擴廠、升級技術搶進先進封裝設備。市場進入白熱化,驗證迅得持續維持技術與交付能力的必要性。

近期重大事件與影響評估

2025 年現金增資約 7.4 億元(每股 185 元),用於新生廠與技術研發。財務結構更穩健,降低舉債風險。

楊梅廠出售、產能整合至新生廠:提升製造效率與營運動能。

OHT 與 EUV Lite Purge Stocker 等新產品完成驗證並量產導入:先進封裝與前段應用版圖擴張。

海外專案推進:美國亞利桑那、日本熊本追加訂單。與 Technica、HAKUTO、家登等合作深化。

市場面訊號:2025 年 6-8 月營收與 EPS 表現優於預期、法人維持「買進」與目標價 210-225 元區間。惟 4Q25 受季節性影響,2026 年於新生廠全面運作後重啟加速。

事件影響歸納:短期小幅毛利壓力來自新產品導入期與中國市場價格競爭。中長期受益於半導體占比提升、南向毛利結構改善與新廠擴產,獲利能力趨勢向上。

未來發展策略與藍圖

短期(1-2 年)

營運目標:2025 年半導體相關營收占比突破 50%;毛利率向 37%-40% 收斂。

產能擴充:中壢新生廠分階啟用,導入高自動化製程與標準化模組線。

研發專案:持續優化 OHT/AMHS 軟硬體整合。開發 Panel FOUP Stocker、EFEM/Wafer Robot 等邊際延伸產品,擴大 TAM。

市場拓展:緊跟台積電海內外擴產節奏,深化美/日專案。東南亞 PCB/載板強化在地化營運。

人才與財務:擴充 AMHS 軟體、運動控制與系統工程人才。妥善運用現增資金,加速資本支出與研發。

圖(9)三大策略主軸(資料來源:迅得機械公司網站)

中長期(3-5 年)

策略性投資:強化智慧倉儲軟體平台與仿真數位孿生工具。評估與供應鏈策略夥伴更緊密結盟。

技術路徑:低震動、高潔淨度搬運持續優化。在 EUV、FOPLP、玻璃基板等新材料場景延伸 AMHS 解決方案版圖。

全球布局:完成美、日、東南亞全鏈交付與售後體系。分散地緣風險,提升國際案場交付能力。

產品線深化:由倉儲/搬運延展至更多前後段載具處理與智能工站,提升附加價值與客單價。

永續與治理:推動綠色製造、降低能耗與碳排。提升供應鏈韌性與在地化供應能力。

投資價值綜合評估

核心優勢

技術研發實力:自研 OHT 與完整 AMHS 版圖,通過頂級客戶嚴格驗證。

產品線完整性:倉儲+搬運+軟體一體化,利於大型專案交付與複製。

客戶結構優質:台積電、日月光、載板三雄等長期關係,推動跨區域導入。

成本/產能曲線:新生廠上線帶動規模經濟與交付速度,支撐毛利率上修。

全球化部署:美/日/東南亞在地化,對應供應鏈在地化浪潮。

主要風險

客戶擴產時程遞延、匯率波動、初期新產品導入毛利壓力、中國市場價格競爭。

應對作為:強化在地化、分散市場、加速高毛利產品占比、以長約與備料管理抑制風險。

綜合判斷

短期營收與 EPS 動能維持,3Q25 為年度高峰。中期受新生廠量產與半導體占比提升帶動,獲利結構向上。評估迅得為具備 AMHS 技術差異化與國際化布局優勢之成長型設備股,具中長期潛在升級空間。

建案與工程資訊(擴產工程)

重大工程案:中壢新生廠建設

| 項目 | 規模/內容 | 時程與進度 | 資金與效益 |

|---|---|---|---|

| 基地規模 | 約 12,000 坪 | 2025 年 Q4-2026 年初分階啟用 | 資本支出約 20 億元 |

| 功能定位 | 半導體主力產線、未來總部 | 2026 年起全面運作 | 產能提升 30%-50% |

| 效益 | 自動化製造、交期縮短、毛利優化 | 搭配泰國在地供應鏈 | 半導體占比有望>50% |

重點整理

產業定位:由 PCB/載板自動化龍頭,升級為半導體 AMHS 一線供應商。

技術利基:自研 OHT+完整 AMHS+微汙染控制+軟體排程,滿足先進製程低震要求。

市場引擎:台積電先進封裝與海外在地化擴產;東南亞南向需求與毛利改善。

產能拐點:中壢新生廠啟用,帶動 2026 年後產能與毛利雙提升。

財務曲線:2025 年半導體占比有望>50%,毛利率目標 37%-40%。季節性波動下,中期趨勢向上。

風險控御:多供應商策略、在地化交付、產品高值化與長約管理。

投資結論:具技術壁壘與客戶錨定效應的成長型設備標的,中長期競爭力可期。

參考資料說明

公司官方文件

-

迅得機械股份有限公司 2024 年度營運簡報與投資人資料彙編。本文財務指標、產品結構、事業群配置、產能規劃、新生廠進度、AMHS 與 OHT 產品線說明與市場布局,主要依據公司簡報與公開資訊整理。

-

迅得機械 2023-2025 年度法說重點摘要。本文之半導體營收比重、產品導入時程、資本支出規劃、海外代理與策略聯盟說明,綜合法說公開資訊彙整。

研究報告

-

元大投顧產業研究報告(2025 年 5 月)。針對迅得半導體業務成長、OHT 滲透、營收與 EPS 預測、目標價評估,提供本文中期展望之重要依據。

-

智能數據網投資研究(2025 年 6 月)。就毛利率結構、東南亞毛利改善、半導體占比提升等面向提出量化觀察,作為本文財務結構與區域策略分析參考。

新聞報導

-

鉅亨網與經濟日報專題(2025 年 4 月-2025 年 8 月)。收錄迅得月營收創高、先進封裝訂單動能、新產品導入與法人評等更新,支撐本文之近期事件與市場反應梳理。

-

工商時報與 MoneyWeekly(2025 年 5 月-2025 年 8 月)。報導半導體擴產、PCB 南向、泰國毛利結構與新生廠進度相關內容,補充本文產能與市場段落。

永續與治理文件

- 迅得機械永續報告相關內容(近年彙編)。本文關於供應鏈管理、在地化與能耗效率改善之描述,部分參考公司永續資料彙整之原則性說明。

註:本文彙整 2024 年至 2025 年度公開資訊、法說摘要、研究報告與新聞資料。如同一資訊出現多