神盾股份有限公司(6463):從指紋辨識到 AI HPC 晶片的系統級進化

公司概要與發展歷程

公司基本資料與定位

神盾股份有限公司(Egis Technology Inc.),股票代號 6462,成立於 2007 年 12 月 26 日,總部位於台北市內湖區瑞光路 360 號 2 樓之 1,資本額約 9.12 億元,董事長兼總經理為羅森洲。公司最初以「京達國際科技」為名,透過併購祥群科技(滑刷與按壓式指紋 IC)、京琥科技(指紋演算法)及網際威信(資料加密與資安)組成核心團隊。2008 年 4 月合併神盾國際科技後正式更名為「神盾」,確立以生物辨識晶片設計與安全軟體開發為主軸的營運定位。

經過十餘年發展,神盾已從單純的指紋辨識 IC 設計廠商,延伸至矽智財(Intellectual Property,IP)、特殊應用 IC(Application-Specific Integrated Circuit,ASIC) 與 AI/HPC 晶片設計服務,打造由終端生物辨識到資料中心的系統級能力與供應鏈協作網絡。

發展歷程與里程碑

神盾的發展軌跡可分為三個階段:

草創整合期(2007-2010):公司透過併購整合三家技術公司,建立指紋辨識晶片與演算法、資料加密與安全防護的技術基礎。2008 年 5 月購入 Egis Technology 及其子公司,擴展至安全防護軟體開發與銷售;同年 7 月合併祥群科技,強化生物辨識硬體能力,使公司業務涵蓋指紋識別 IC 設計與相關應用軟體。

行動裝置深耕期(2010-2020):以行動裝置指紋辨識打基礎,切入國際品牌供應鏈,特別是韓系手機大廠三星。2020 年與敦泰科技結盟,開發觸控、驅動與指紋三合一整合方案,並投資敦泰約 16.19%股權,打通面板模組與屏下指紋落地的系統鏈結。

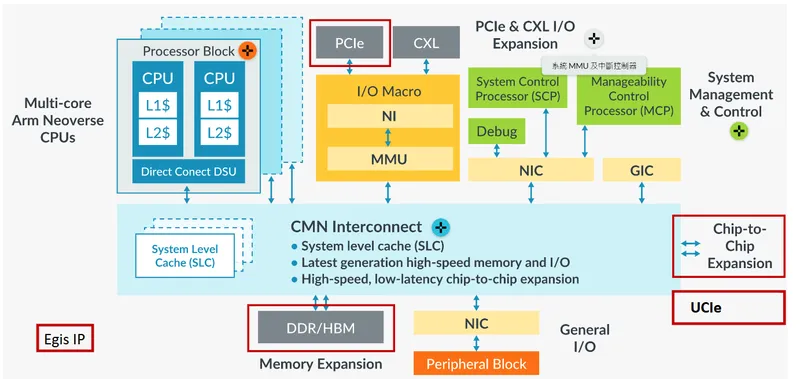

平台轉型期(2024-2025):完成對乾瞻科技之整合,IP 版圖涵蓋 UCIe、D2D、DDR、PCIe Gen6 等高速互連與記憶體介面,正式形成「IP+ASIC+Chiplet」三位一體服務模式。與 Fingerprint Cards 簽訂專屬合作協議,承接行動裝置產品線與專利技術,穩固行動端生物辨識版圖。同時加入 Arm Total Design 生態,採用 Neoverse CSS V3 計算子系統,結合系統級快取與 CMN 一致性網路互連,縮短產品上市時間。

組織與據點概況

神盾屬無廠半導體設計公司(Fabless),不自建產線,晶圓、封裝測試委由代工與封測夥伴執行。研發、產品管理與營運總部位於台北內湖,海外市場以亞洲為主軸布局,同步拓展歐美客戶。產能調度依賴晶圓代工與封測夥伴之供給能力,藉由設計優化與製程協同提升良率與交期穩定性。

核心業務與產品系統

產品線與應用版圖

神盾產品體系可分為三大層次:

生物辨識與安全:電容式與光學式指紋辨識 IC、演算法與資安軟體,應用於智慧型手機、筆電、平板、門禁與支付場景。2022 年指紋辨識相關營收占比約 75%,資訊與消費性周邊控制晶片約 19%,無線音訊控制 IC 約 5%。

感測與通訊延伸:光學感測、ToF(飛時測距)、VCSEL 元件與模組,真無線藍牙耳機(TWS)無線音訊 IC 與模組(子公司鈺寶),與韓系手機品牌合作深化,亦拓展中國與歐美客戶。

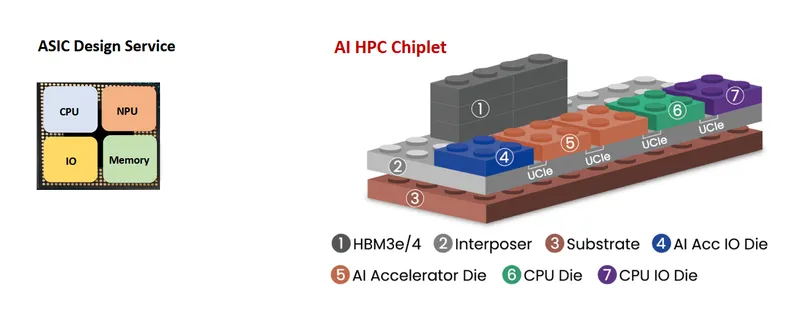

IP/ASIC/AI HPC 晶片:高速互連 IP(UCIe(Universal Chiplet Interconnect Express)、D2D(Die-to-Die)、DDR、PCIe Gen6/CXL、112G Ethernet 等)、ASIC 客製化晶片(手機、PC、邊緣 AI、資料中心、車用與無人機)、AI/HPC 伺服器晶片(Arm CSS V3 架構、CoWoS 先進封裝、HBM 記憶體整合、CPU/I/O/AI 加速器芯粒化設計)。

圖(1)AI HPC 晶片(資料來源:神盾公司網站)

圖(2)ASIC 晶片(資料來源:神盾公司網站)

圖(3)Egis IP & Arm CSS V3(資料來源:神盾公司網站)

應用領域與解決方案特色

行動裝置:屏下指紋、光學感測、音訊連接,透過與 Fingerprint Cards 專屬合作擴增既有客戶群與專利版圖。

PC 與 AI PC:指紋與影像感測、Always-on AI 晶片、TWS 音訊解決方案。

伺服器與資料中心:Arm Neoverse CSS V3/V4 導入,支援 UCIe Chiplet 互連、CoWoS 封裝與 HBM,以「CPU Chip+AI Accelerator Chip+IO Die」可組態式平台滿足資料中心算力擴充。

車用與無人機:6 奈米車用 IO、影像與環境感測、邊緣 AI,導入車規流程與高速介面 IP,時間軸自 2025-2026 年進入量產節點。

技術優勢與研發路線

高速互連與先進封裝 IP:以乾瞻為核心,完成多代 UCIe/D2D/DDR/PCIe/CXL 矽驗證,對接台積電 CoWoS 與 2.5D/3D 封裝策略。

Arm 生態整合:加入 Arm Total Design,採用 Neoverse CSS V3 計算子系統,結合系統級快取(SLC)與 CMN 一致性網路互連,縮短 TTM(Time-to-Market)。

Chiplet 策略:由 SoC 邁向 Chiplet,Gen1「CPU Chip(CSS V3 64C)+LPU 128C」、Gen2「CSS V4 64C+LPU 256C+AI Accelerator+IO Die」,以 UCIe 統一互連,支援 PCIe6/CXL/112G Ethernet 與 DDR5/HBM。

圖(4)AI HPC Server Chiplet Roadmap(資料來源:神盾公司網站)

市場與營運分析

營收結構與財務節奏

截至 2025 年 1-9 月,累計營收約新台幣 37.43 億元,年增約 16.46%;9 月單月 4.98 億元,年增約 9.06%。近兩年營收呈雙位數成長,毛利率約 39%。雖然公司仍處虧損階段,但營收動能與產品組合優化持續推進,管理層目標於 2026 年轉盈。

營收來源以亞洲市場為主(逾 60%),其中韓國與中國為關鍵區域;歐美與其他地區約四成。行動裝置指紋仍是基礎盤,音訊 IC、PC 指紋、感測延伸與 ASIC 設計服務為增量,AI/HPC IP 與 Chiplet 專案為未來曲線。

產品營收結構

指紋辨識相關仍為營收核心,受手機周期與競爭影響,透過專利授權與品牌協議鞏固毛利。周邊控制 IC 含控制器、周邊感測延伸,配合 PC 與穿戴應用。無線音訊 IC 由鈺寶帶動 TWS 與藍牙規格升級的放量。

區域營收與市場布局

亞洲市場以韓國高端手機品牌與中國安卓陣營為主,同時擴展車用與邊緣 AI 客戶。歐美與其他地區以 ASIC/IP 與 PC/周邊客戶導入為主軸,搭配設計服務模式擴張。

財務績效要點

毛利率:受產品組合與 IP 授權佔比影響,目標以高毛利 IP、設計服務與伺服器方案拉升結構。

營業費用:持續投放研發,人力結構偏研發導向,以集團內協同分工降低重複投入。

現金流:以可轉債與釋股等彈性工具支援研發與併購,撤銷現增後改以其他融資方式維持資金彈性。

客戶結構與價值鏈定位

客戶結構與合作版圖

韓系手機品牌(如 Samsung)為重要客戶,涵蓋光學指紋、TWS 音訊、感測元件。中國品牌持續深耕,以技術差異化與成本競爭兼顧。資料中心與 AI 客戶透過 Arm 生態、UCIe/CoWoS 與高速介面 IP 切入專案。車用與無人機導入車規與邊緣 AI,2025-2026 年逐步量產。

圖(5)ARM 架構客戶生態圈(資料來源:神盾公司網站)

圖(6)合作夥伴(資料來源:神盾公司網站)

價值鏈角色與議價能力

神盾扮演Fabless 設計+IP 授權+ASIC 服務+系統方案的複合型供應商角色。上游為晶圓代工、封測、材料與 EDA 工具,多元來源管理與製程協同降低供應風險。下游為品牌整機、模組廠與雲端資料中心客戶,以平台化方案強化綁定效應。議價能力靠 IP 獨特性、Arm 生態與 CoWoS 封裝整合提升不可替代性。

技術平台與組織架構

競爭態勢與市場地位

競爭對手與差異化

行動生物辨識:面對中國廠商價格競爭,神盾以品牌協議、專利與演算法深度維持市占。

IP/ASIC:競爭者分布於高速介面 IP、記憶體介面、SerDes、Arm CSS 服務與封裝設計公司。神盾差異在於「生物辨識硬底子+IP/ASIC 整合+Arm 生態+CoWoS 供應鏈」的端到端能力。

伺服器晶片:全球競爭者眾多,採高門檻 Chiplet 架構與 UCIe 生態鏈。神盾以與 Arm、台積電/Intel Foundry 等體系協同,瞄準「客製化 CPU/IO/AI 加速器」中層市場,避開頭部巨頭直接硬碰。

競爭優勢摘要

技術研發力:高速互連與封裝 IP 完整,具多節點矽驗證經驗。

生態整合力:深度參與 Arm Total Design,縮短導入與客製週期。

產品線完整性:行動端到資料中心的跨域解決方案,降低單線波動。

成本控制與供應鏈彈性:多代工與封裝夥伴佈局,搭配設計優化提升良率。

近期重大事件與影響

重大事件年表與影響評估

2024 年 Q3:發布 AI HPC 伺服器 Chiplet 架構簡報,路線圖明確,鞏固 Arm/UCIe/CoWoS 策略定位。影響:品牌與生態辨識度提升。

2024 年 Q4:與韓國 ASICLAND 合作,鎖定 I/O Die 與 7 奈米製程、CoWoS 封裝專案。影響:韓國市場切入更深。

2025 年 1Q:乾瞻 4 奈米 UCIe IP 設計定案,加入 Intel Foundry Accelerator IP 聯盟。影響:多晶圓廠路徑擴大。

2025 年 2Q:撤銷現金增資,改以可轉債與釋股乾瞻支應資金,強化資本彈性。影響:稀釋壓力緩解、資金結構更機動。

2025 年 6 月:股東會通過乾瞻釋股支援掛牌,強化「小金雞」資本動能。影響:集團綜效與市場能見度提升。

規劃中:Arm CSS V3 伺服器 CPU/IO Chip 設計里程碑,2026 年工程樣本,2027 年量產導入。影響:資料中心營收曲線起始點。

未來發展策略與藍圖

短期(1-2 年)

營運目標:維持雙位數營收成長,毛利率結構朝 IP/ASIC 與 AI 方案傾斜。

產能策略:與多家晶圓代工/封測協同,確保 6-7 奈米與 CoWoS 產能對接。

研發專案:UCIe/D2D 新節點 IP、Arm CSS V3 專案深化、AI Accelerator 客製參與。

市場拓展:韓國、中國高階客戶與歐美 ASIC 專案並進,PC/AI PC 指紋與 Always-on AI 滲透。

人才與治理:強化 IP/封裝/系統工程跨域團隊,持續導入 ESG 與資安治理。

中長期(3-5 年)

策略投資:以分割/IPO 與策略入股方式擴大「小金雞」群,做大集團能量。

技術路徑:3 奈米 Arm CSS V3/V4、UCIe 全面商規支援、HBM3e/4 整合、Chiplet 產品化。

全球布局:深化 Arm Total Design、擴大與 Foundry/EDA/IP 夥伴聯盟,評估區域據點。

產品與產業:資料中心 CPU/IO/AI 加速器進入量產週期,車用 IP 與無人機 AI 化產品落地。

永續目標:導入產品碳足跡與供應鏈減碳協作,提升品牌與國際客戶評等。

AI HPC 伺服器 Chiplet 架構技術深度

主流處理器組合與性能指標

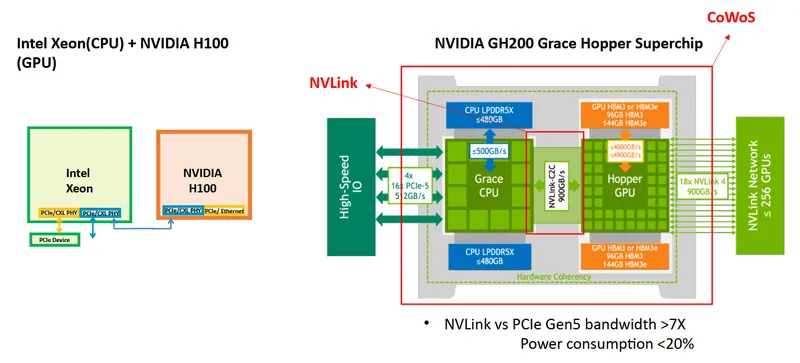

當前 AI HPC 伺服器主流配置包含 Intel Xeon(CPU)搭配 NVIDIA H100(GPU),兩者透過 PCIe/CXL PHY 介面與 PCIe/Ethernet 連接,NVIDIA H100 需搭配 CoWoS 晶圓級封裝技術。另一主流方案為 NVIDIA GH200 Grace Hopper Superchip,搭載 NVLink 技術,內含 4 組 Grace Hopper 處理單元,CPU 採用 LPDDR5X 記憶體,支援 PCIe-5 與 18x NVLink,具備硬體一致性功能。

| 項目 | 數值/特性 |

|---|---|

| CPU LPDDR5X記憶體容量 | ≤480GB |

| 傳輸頻寬 | ≤500GB/s、2GB/s(CPU-GPU)、900GB |

| NVLink vs PCIe Gen5 | 頻寬提升>7倍,功耗降低<20% |

晶片設計演進架構

| 世代 | 架構名稱 | 核心特徵 | 製程與元件搭配 |

|---|---|---|---|

| 1.0 | CPU + Chipset | 單一CPU搭配獨立晶片組 | – |

| 2.0 | SoC(系統單晶片) | 單一晶粒整合CPU、GPU、SENSOR、MEMORY、I/O PCIe等 | 支援10nm製程,整合基礎I/O介面 |

| 3.0 | Chiplet(芯粒) | 多晶粒設計,透過介面整合不同功能芯粒 | 3/4/5nm製程,搭配HBM(高頻寬記憶體)、7nm I/O芯粒 |

技術驅動方向包含摩爾定律(透過先進製程如 3/4/5nm 提升晶片性能與密度)與超越摩爾定律(透過 Chiplet 架構整合異構芯粒如 CPU、GPU、HBM、I/O,突破單一晶粒限制)。

UCIe 與 CoWoS 技術規格

UCIe(通用芯粒互連標準)實現異構芯粒(如 Customer IP、自訂 Chiplet、Sea of Cores、Memory)的高速互連,支援系統級快取(SLC)、高速記憶體與 I/O 擴充,搭配 Arm Neoverse 多核 CPU、DSU(分散式共享單元)、MMU(記憶體管理單元)、GIC(中斷控制器)、NIC(網路介面卡)等元件。

| CoWoS類型 | 曝光面積倍率 | 具體數值(reticle) |

|---|---|---|

| CoWoS-S | 3.3x | 2831 |

| CoWoS-R | 4x | 3432 |

| CoWoS-L | 6x | 5148 |

CoWoS 先進封裝性能方面,5/4nm 製程支援 8 通道、48Tx/48Rx,資料傳輸速率達 12.3Tbps(@16G/bit/PHY),延遲 3~4ns;3nm 製程支援 8 通道、64Tx/64Rx,資料傳輸速率達 16.38Tbps(@16G/bit/PHY),延遲 3~4ns。架構細節整合 Computing Fabric(運算架構)、HBM、D2D(芯粒間)互連與 Analog(類比)元件。

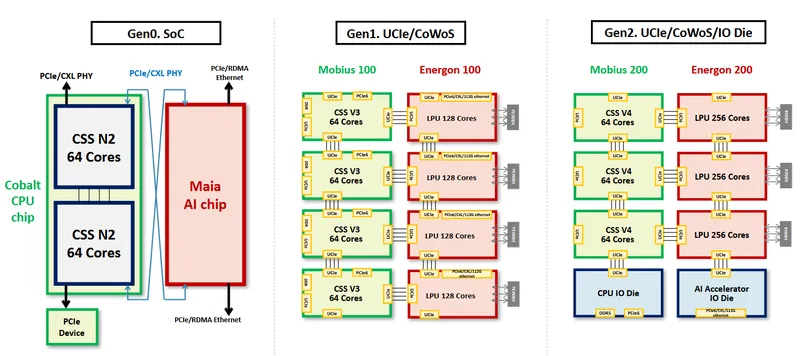

AI HPC Server Chiplet 路線圖

| 世代 | 產品名稱 | 核心配置 | 介面與記憶體 |

|---|---|---|---|

| Gen0 | SoC | CPU chip(CSS N2,64核心)、AI chip(Cobalt、Maia) | PCIe/RDMA、Ethernet、PCIe Device |

| Gen1 | UCIe/CoWoS | CPU chip(CSS V3,64核心)、LPU(128核心) | UCIe、PCIe6/CXL/112G ethernet、DDR |

| Gen2 | UCIe/CoWoS/IO Die | CPU chip(CSS V4,64核心)、LPU(256核心)、AI Accelerator、CPU IO Die | UCIe、PCIe6/CXL/112G ethernet、DDR5 |

Gen1 對應 Mobius 100、Energon 100;Gen2 對應 Mobius 200、Energon 200。

Arm 生態系統與市場成長動能

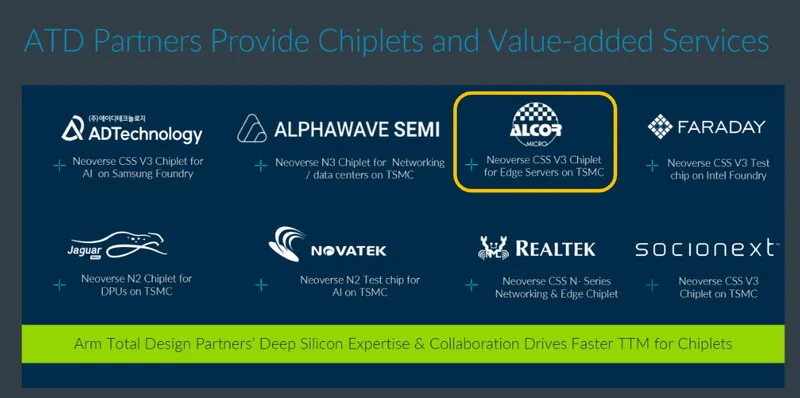

Arm Total Design 生態夥伴

Arm Total Design 生態包含晶圓廠(Intel、Samsung、TSMC)、設計服務與 OEM(ADTechnology、asicland、FARADAY、HCLTech、Egis 等)、第三方 IP、EDA 與韌體(cadence、proteanTecs、PUFsecurity、Rambus、SIEMENS、soclonext 等)。生態成長方面,Arm Total Design 合作夥伴在一年內數量翻倍。

合作案例(Neoverse 系列 Chiplet)包含:

- ADTechnology:基於 Samsung 晶圓廠的 AI 用 Neoverse CSS V3 Chiplet

- ALPHAWAVE SEMI:基於 TSMC 的網路/資料中心用 Neoverse N3 Chiplet、邊緣伺服器用 Neoverse CSS V3 Chiplet;基於 Intel 晶圓廠的 Neoverse CSS V3 測試晶片

- NOVATEK:基於 TSMC 的 DPU(資料處理單元)用 Neoverse N2 Chiplet、AI 用 Neoverse N2 測試晶片

- soclonext:基於 TSMC 的 Neoverse CSS V3 Chiplet、Neoverse CSS N 系列網路/邊緣 Chiplet

核心價值在於透過合作夥伴的深度矽技術專業與協作,加速 Chiplet 的 TTM(產品上市時間)。

ARM 伺服器市場成長預測

Arm 計畫在 2025 年達成伺服器市場 16%-20% 的市占率。根據 Gartner、Omdia 預測,2023-2028 年市占率呈逐年上升趨勢,2025 年後逐步逼近 20%。

全球 ARM-based 伺服器市場規模(2022-2031 年,單位:百萬美元):

| 應用領域 | 2022年 | 2023年 | 2024年 | 2025年 | 2026年 | 2027年 | 2028年 | 2029年 | 2030年 | 2031年 | 年複合成長率 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 大型資料中心 | 200 | 1062.2 | 1868.9 | 1182.8 | 1845.5 | 1295.0 | 1874.6 | 1628.7 | 1967.1 | 2842.2 | 10.69% |

| HPC | 872.6 | 1617.0 | 1781.7 | 1587.6 | 1805.4 | 1780.3 | 1845.8 | 1692.8 | 1701.9 | 2845.7 | 12.59% |

| 邊緣運算 | 589.6 | 743.2 | 1020.3 | 1629.7 | 1805.4 | 1780.3 | 1845.8 | 1692.8 | 1701.9 | 2845.7 | 11.65% |

| 人工智慧應用 | 5079 | 5592.1 | 6721.8 | 8126.7 | 8516.9 | 9265.2 | 9781.3 | 8152.6 | 9005.1 | 12528.6 | 11.96% |

| 雲端服務 | 6234.9 | 6381.9 | 8244.6 | 7661.9 | 8872.6 | 9008.5 | 9815.2 | 8152.6 | 9005.1 | 12528.6 | 12.71% |

| 其他應用 | 708.5 | 857.2 | 968.2 | 1265.8 | 1769.1 | 2185.6 | 2845.7 | 3182.6 | 3501.9 | 4842.2 | 16.09% |

資料來源:Exactitude Consultancy

AI 加速器市場規模

2023-2028 年全球資料中心 AI 加速器市場規模預估(單位:百萬美元):

| 時間節點 | 2023/6預估 | 2023/12預估 | 2024/10預估 |

|---|---|---|---|

| 2023年(E) | 1520 | – | – |

| 2024年(F) | – | – | 3100 |

| 2025年(F) | – | – | 4030 |

| 2026年(F) | – | – | 5020 |

註:E=實際值(Estimated),F=預測值(Forecast)。市場規模呈快速成長趨勢,2023-2026 年預估從 1520 百萬美元增至 5020 百萬美元。

投資價值與風險評估

綜合評估

投資亮點:

- 平台化能力:從指紋 IC 到 IP/ASIC/Chiplet 的平台擴張,強化跨周期韌性。

- 生態與專案能見度:Arm CSS V3、UCIe/CoWoS 先進封裝,與韓國/歐美專案串接。

- 產品組合升級:IP/設計服務與資料中心平台的高毛利結構形成潛在拐點。

- 資本市場操作:乾瞻等小金雞釋股/掛牌,提升集團估值能見度與現金流活水。

主要風險:

- 伺服器專案化風險:進度、設計變更、良率與導入時程不確定。

- 行動裝置價格壓力:中國品牌競價持續,需靠專利與差異化維持。

- 先進製程產能配置:CoWoS 與 HBM 資源全球緊俏,交期需前置鎖定。

- 財務轉折時點:管理層目標 2026 年轉盈,需觀察實際落地速度與費用控管。

重點整理

神盾從指紋辨識 IC 起家,透過併購與授權形成「生物辨識+資安+IP/ASIC」三層技術底座,現階段重心轉入 AI/HPC 伺服器與車用、無人機等高階應用。

行動裝置仍為現金流基礎盤,與 Fingerprint Cards 的專屬合作協議鞏固專利與客群,TWS 音訊與 PC 指紋提供增量。

乾瞻等子公司帶動 UCIe/D2D/DDR/PCIe/CXL 等高速互連 IP 能量,配合 Arm CSS V3 與 CoWoS 封裝形成資料中心平台實力。

2025 年營收維持雙位數成長,毛利率約 39%,管理層以 2026 年轉盈為營運節點,關鍵在伺服器與車用專案落地與規模化。

風險在於先進製程資源與大型專案進度不確定性,優勢在集團化協同、Arm 生態整合與 IP 高毛利結構成形。

參考資料說明

公司官方文件

-

神盾股份有限公司 2025 年度合併財務報告(2025.06)。本文財務與營收節奏參考該報告之營業收入、毛利率與區域市場敘述。

-

神盾股份有限公司 2024-2025 年法人說明會簡報。本文多處技術路線、Arm CSS 與 UCIe/CoWoS 方案、乾瞻 IP 版圖與專案規劃,均綜整自法說會資料。

-

神盾股份有限公司公開說明書與重大訊息(2025.10-2025.11)。針對釋股乾瞻、融資工具與資本結構之調整進行說明。

研究報告

-

券商與投資機構 2025 年 10 月研究觀點。對神盾由指紋辨識延伸至 CIS、通訊、AI 晶片之多元布局給予審慎樂觀評價,並上調評等與目標價。

-

產業研究報告(2024-2025 年)。Arm 生態、UCIe/Chiplet、CoWoS 與 HBM 供應鏈動態,提供本文 AI/HPC 架構比較與市場成長推估之參考。

新聞報導

-

2024.11-2025.10 期間產業與市場新聞。涵蓋神盾與 Fingerprint Cards 合作、與韓國 ASICLAND 合作、加入 Intel Foundry IP 聯盟、乾瞻 UCIe 4 奈米設計定案等進度。

-

2025 年度月營收與股東會動態。針對 2025 年營收成長、撤銷現增案、可轉債與乾瞻釋股安排,進行事件背景與影響補充。

永續發展文件

- 神盾集團年度報告與永續揭露(2025.06)。本文於供應鏈風險管理、ESG 與碳管理相關表述,參考公司對國際趨勢與永續治理之說明。

註:本文依據 2024 年至 2025 年公開資訊、法說會簡報、研究報告與新聞彙整撰寫。如數據於不同來源存在時間差異,原則上以較新時間之資料為準,並以敘述方式呈現趨勢與結構。