台灣生醫材料(6649):深耕腦部醫療器材的精準創新者

公司簡介與發展歷程

台灣生醫材料股份有限公司(Taiwan Biomedical Materials Co., Ltd.,股票代號:6649),簡稱台生材,於 2012 年 11 月 12 日成立,是由工業技術研究院(ITRI)生醫所成功培育衍生的新創企業。公司總部位於新竹科學園區的生醫園區(新竹縣竹北市生醫路一段 188 號),實收資本額約為新台幣 4.2 億元。

在董事長林志茂及總經理王文熙的領導下,台生材組建了一支約 38 人的精實團隊,專注於高階植入式醫療器材及生醫材料的研發、製造與銷售。2019 年 6 月 5 日,台生材在證券櫃檯買賣中心(TPEx)正式掛牌上櫃交易,成為工研院生醫所旗下首家成功上市的企業。

台生材的發展歷程與其營運策略緊密相關,公司採取「從臨床需求到產品上市的價值創造」策略。透過與醫療界(特別是臨床醫師)的長期緊密合作,深入挖掘手術過程中未被滿足的需求,並結合轉譯研究,開發具有創新性與經濟價值的醫療產品。其核心業務模式涵蓋了完整的產品生命週期,從基礎研究、原型設計、GMP 試產、臨床前測試、法規認證到最終的量產與銷售。

為實現多元成長,台生材自 2016 年起採取雙軌並行的營運架構,包含自主研發產品線及與國際品牌夥伴共同開發的 CDMO(委託開發暨製造服務)模式。公司曾設立子公司台灣快速醫材製造股份有限公司,提供快速原型製造服務,協助加速產品開發流程,惟該子公司已於 2022 年 3 月解散清算。

台生材在高階醫療器材領域,特別是神經外科及骨科應用方面,已建立起獨特的技術基礎與市場定位。

核心產品與技術優勢

台生材的產品組合主要聚焦於高附加價值的植入式醫療器材,目前營收貢獻主要來自以下兩大產品線,並積極開發新產品:

產品營收佔比

註:上圖為 2022 年數據,最新營收結構可能隨市場變化調整。

泡沫式人工腦膜 (Foamagen)

此產品是台生材的全球首創技術之一,採用可被人體吸收的膠原蛋白作為主要材料。其獨特之處在於利用高壓二氧化碳調控酸鹼值,使膠原蛋白在接觸腦組織表面時能迅速凝固形成泡沫狀結構。Foamagen 主要應用於神經外科手術後,修補腦部或脊髓硬膜的缺損。相較於傳統縫合方式,它能更有效地覆蓋不規則的缺損區域,同時達成腦膜修補及腦脊髓液防漏的雙重功能,減少術後併發症風險。該產品已取得台灣 TFDA 上市許可,並持續在美國進行臨床試驗,目前主要與經銷商合作拓展台灣市場。

圖(1)泡沫式人工腦膜(資料來源:台生材公司網站)

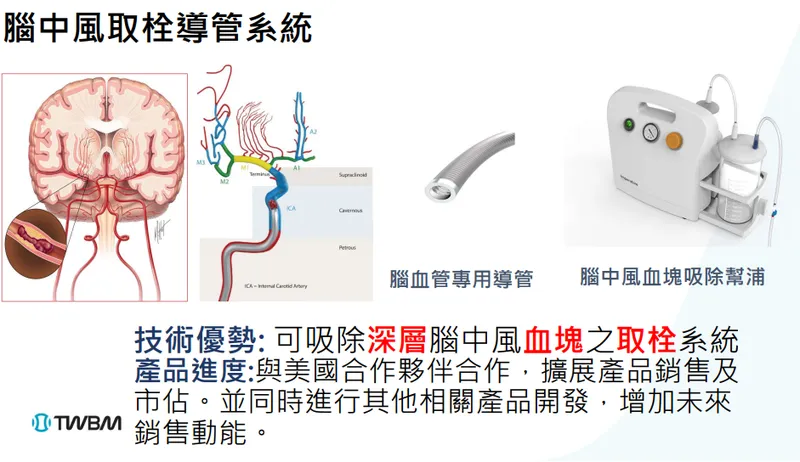

腦中風血栓負壓移除導管系統

此系統是針對急性缺血性腦中風治療所開發的創新醫材,包含專用腦血管導管和腦中風血塊吸除幫浦兩大核心組件。其技術特點在於利用連續負壓吸引的原理,能有效地吸除位於深層腦血管中的血塊,恢復腦部血流,降低中風導致的殘疾風險。此系統是全球唯一採用負壓原理的腦中風血栓移除系統,已取得美國 FDA 的 510[k] 上市許可,並成為公司最主要的營收來源,尤其在美國市場已開始銷售並貢獻顯著營收。

圖(2)腦中風取栓導管系統(資料來源:台生材公司網站)

瑞斯托血液回收系統 (Restor)

此系統於 2024 年 9 月取得台灣 TFDA 醫材許可證。它具備自體血液回輸功能,特別適用於血栓移除等腦部手術過程中回收患者自身血液,減少輸血需求及相關風險。瑞斯托系統的加入,進一步強化了台生材在腦科手術輔助醫材領域的產品線完整性。

鎳鈦導絲

此產品目前尚處於開發階段,主要應用於腦部導管手術。鎳鈦合金具有優異的彈性與記憶性,適合用於引導導管至腦部複雜的血管結構。公司預計於 2024 年下半年向美國 FDA 提出上市申請。

治療早期退化性關節炎的組織修復再生產品

此產品線利用全球首創的酵素組織處理技術,將患者自體軟骨組織取出體外,經特殊酵素浸泡活化後,再植回體內以促進軟骨組織的修復與再生。其優勢在於僅需一次手術即可完成,相較於傳統多次手術或細胞培養療法更具潛力。目前該產品正處於台灣臨床試驗階段。

技術特色與競爭優勢

台生材的核心競爭力建立在多個基礎之上:

-

研發創新能力:擁有泡沫式人工腦膜、負壓血栓移除等多項關鍵專利技術,並在美國、歐盟、日本等主要市場進行專利布局。

-

產品差異化:專注於開發具獨特性的高階醫材,如全球首創的 Foamagen 及 Restor 系統,提供傳統療法外的更佳選擇。

-

品質與法規認證:公司已取得 ISO 13485 醫療器材品質管理系統認證,主要產品均獲得台灣 TFDA、美國 FDA 等重要市場的上市許可。

-

國際合作網絡:與美國等國際策略夥伴建立穩固的合作關係,共同推動產品的市場拓展與銷售。

-

臨床導向開發:深度結合臨床醫師需求,確保產品的實用性與市場接受度。

營運表現與財務概況

台生材近年營運表現呈現顯著的成長趨勢,尤其在 2024 年及 2025 年初繳出亮眼的成績單。

營收表現

-

2025 年第一季:累計營收達新台幣 6,764 萬元,較去年同期大幅成長 261.97%。

-

3 月單月營收 1,867 萬元,年增 220.66%,雖較 2 月高峰(3,317 萬元)月減 43.72%,但年增長幅度依然強勁。

-

2 月單月營收 3,317 萬元,創下單月歷史新高,年增率高達 534.14%。

-

1 月單月營收 1,579 萬元,年增 106.94%。

-

-

2024 年:全年累計營收 9,657 萬元,年增 32.59%。

- 觀察 2024 年各月份,營收動能逐步增強。10 月營收 971 萬元(年增 546.31%);8 月營收創當時新高(年增 160.62%,月增 33%);7 月營收 911 萬元(年增 824.14%)。前 10 個月累計營收 7,722 萬元(年增 32.9%);前 8 個月累計營收 6,124 萬元(年增 15.7%)。

成長動能分析

營收的快速增長主要歸因於:

-

美國市場開拓成功:腦中風血栓負壓移除導管系統在美國市場的銷售持續放量,與當地合作夥伴的推廣效益顯現。

-

新產品市場認可:泡沫式人工腦膜在台灣市場穩定銷售,而瑞斯托血液回收系統取得 TFDA 許可後,也為未來營收增添潛力。

-

市場需求提升:全球人口老化趨勢帶動腦部及骨科相關高階醫材需求增加。

獲利能力

儘管營收成長迅速,台生材目前仍處於成長與投資階段,尚未實現穩定獲利。

-

2024 年:前三季每股淨損 0.08 元;第四季單季 EPS 為 0.04 元。近四季(截至 2024 Q4)平均 EPS 約 -0.04 元。

-

2023 年:全年每股淨損 0.24 元。

虧損狀況已逐步收斂,隨著營收規模擴大、新廠投產帶來的生產效率提升及成本控制改善,市場預期未來獲利能力將逐步改善。

市場反應與股價表現

資本市場對台生材的技術創新與成長潛力反應正面。

-

2025 年 3 月:股價一度跳空大漲近 10%,直奔漲停價 43 元,成交量顯著放大至 2,462 張,創下一年新高,反映市場對其 2 月營收創歷史新高的積極反應。分析師亦將其納入選股建議。

-

2024 年 11 月:當時股價約 35.5 元。

-

2024 年 9 月:瑞斯托系統獲 TFDA 許可消息帶動股價小幅上漲。

市場普遍看好公司後市,預期隨著新產品上市、產能擴充及國際市場持續拓展,營運表現與股價仍有成長空間。

生產與供應鏈管理

生產基地與產能

台生材的主要生產基地位於台灣新竹科學園區。為因應日益增長的市場需求,公司已規劃並正在興建新廠房。

-

新廠計畫:預計於 2025 年 6 月完工,將建立一條年產能可達 10 萬套的量產線,主要用於生產泡沫式人工腦膜及相關高階醫療器材。新廠將導入自動化生產設備與智慧化管理系統,旨在提升產能、生產效率及品質管控標準。

-

現有產能:主要集中於新竹現有廠房,以泡沫式人工腦膜和腦中風血栓負壓移除導管系統為主。新廠完工後,整體產能預計將較現有規模增加 30%-40%。

原物料來源與成本影響

-

主要原物料:醫療級膠原蛋白(多來自符合標準的動物組織萃取)及醫療級高壓二氧化碳(儲存於特製不鏽鋼高壓鋼瓶)。用於組織修復產品的特殊酵素配方亦為重要原料。

-

成本影響:膠原蛋白品質與純度要求高,採購成本相對較高,且易受動物原料市場價格波動影響。醫療級高壓鋼瓶的製造成本亦是考量因素。整體而言,原物料成本占比較高,對毛利率有一定影響。

-

供應鏈管理:公司與國內外多家優質供應商建立長期合作關係,以分散風險。持續尋求替代材料與技術創新以降低成本。透過庫存管理與生產排程優化,提升供應鏈彈性。

-

市況與供需:醫療級膠原蛋白需求增加,價格有所上升,但供應鏈相對穩定。二氧化碳及醫療級鋼瓶供應充足。酵素等特殊材料供應商有限,價格偏高但穩定。

生產效率與成本變化

目前生產效率維持在業界中上水準。新廠的自動化與規模經濟效益預期將顯著提升生產效率、縮短生產週期、提高良率,並有助於降低單位生產成本,抵銷部分原物料價格上漲壓力,長期有利於毛利率改善。

市場布局與客戶分析

主要銷售區域與營收佔比

台生材的營收來源呈現國際化布局,但重心明確:

-

美國市場:為最主要的營收貢獻來源。腦中風血栓負壓移除導管系統取得 FDA 認證後,透過與美國策略夥伴合作,成功打入當地市場並持續放量銷售。2022 年該產品佔總營收 88%,凸顯美國市場的重要性。

-

台灣市場:為公司的本地市場基礎。泡沫式人工腦膜主要銷售至台灣各大醫療院所。

-

其他國際市場:包含歐洲及亞洲其他國家,為公司未來積極拓展的潛力成長區域。

主要客戶群體

台生材的客戶主要分為兩大類:

-

醫療院所:國內外的醫院、醫學中心等,直接採購產品用於臨床手術。

-

醫療器材通路商/國際品牌大廠:透過與具備通路優勢的經銷商或國際品牌合作,將產品推廣至更廣泛的市場。

市場定位與策略

台生材定位為高階植入式醫療器材的創新者與供應商,專注於技術門檻較高的神經外科、骨科再生等利基市場。市場策略結合自主品牌推廣(如台灣市場)與國際合作(如美國市場),以最大化產品的商業價值與市場滲透率。

競爭態勢與市場定位

台生材在高階醫療器材領域面臨來自國際大廠的激烈競爭,但憑藉其技術獨特性在特定領域建立利基。

主要競爭對手

競爭對手依產品線區分:

-

泡沫式人工腦膜:主要競爭者包括 Integra LifeSciences, B. Braun Aesculap, W.L. Gore, Johnson & Johnson (Codman, DePuy Synthes), Baxter, Collagen Matrix, Cook Biotech, DSM, Medtronic 等國際醫療器材巨頭。

-

腦中風血栓負壓移除導管系統:主要直接競爭者為美國 Penumbra 公司,該公司亦專注於腦血管血塊吸引移除系統。

-

腦部導管手術用鎳鈦合金導絲:競爭者包括 Stryker, Asahi Intecc, MicroVention, Medtronic 等。

-

治療早期退化性關節炎組織修復再生產品:因技術具全球首創性,目前尚無直接的同類技術競爭廠商。

市場佔有率

台生材目前在各產品領域屬於新興的市場參與者。腦中風血栓負壓移除導管系統因技術獨特,已在美國市場取得初步成功,但具體市佔率未公開。泡沫式人工腦膜在台灣市場有一定基礎,但在國際市場仍需努力提升市佔。整體而言,公司正處於積極擴大市場份額的階段。

競爭優勢

-

技術創新與專利護城河:多項產品具備全球首創或獨家技術,並有專利保護。

-

法規認證壁壘:取得美、台等多國法規認證,建立市場准入優勢。

-

臨床合作深度:與臨床醫師緊密合作,開發符合需求的產品。

-

國際合作通路:藉助合作夥伴力量進入國際市場。

競爭對手動態

雖然未有具體競爭對手的擴廠計畫細節,但Integra, Penumbra, Medtronic 等國際大廠通常具備全球生產網絡,並持續投入研發與擴張。台生材自身明確的擴廠計畫(2025 年新廠完工)是其應對競爭、提升供應能力的關鍵策略。

未來展望與發展策略

台生材的未來發展策略清晰,旨在鞏固現有優勢並開拓新的成長曲線。

短期發展策略 (1-2 年)

-

核心產品市場深耕:持續擴大腦中風血栓負壓移除導管系統在美國的銷售,提升泡沫式人工腦膜在台灣的市佔率。

-

新產品上市推廣:將瑞斯托血液回收系統導入市場,完成鎳鈦導絲的 FDA 申請與取證。

-

新廠順利投產:確保 2025 年新廠按時完工並投入量產,提升產能與效率。

-

營運效率改善:透過規模化生產與成本控制,逐步改善獲利能力。

中長期發展藍圖 (3-5 年)

-

國際市場拓展:積極開拓歐洲及亞洲等其他國際市場,建立更多元的營收來源。

-

再生醫療產品商業化:完成退化性關節炎組織修復再生產品的臨床試驗,取得上市許可並推向市場,開創骨科再生新業務。

-

持續研發創新:投入資源開發下一代腦部及骨科相關高階醫材,維持技術領先。

-

策略合作深化:尋求與更多國際大廠建立合作關係,涵蓋共同開發、通路共享或技術授權。

-

人才培育與永續發展:吸引並培育專業人才,同時注重環境保護與公司治理,提升企業長期價值。

市場機遇

-

全球人口老化:帶動腦血管疾病、退化性關節炎等相關醫材需求持續增長。

-

醫療技術進步:微創手術、精準醫療、再生醫療成為趨勢,台生材產品符合發展方向。

-

新興市場潛力:亞洲等新興市場對高階醫材需求逐漸提升。

整體而言,台生材憑藉其在高階醫材領域的技術創新、明確的產品布局及積極的市場拓展策略,具備良好的長期成長潛力。新廠的落成與新產品的陸續上市將是未來幾年重要的成長催化劑。

重點整理

-

公司定位:專注於神經外科、骨科再生領域的高階植入式醫療器材創新研發與製造商。

-

核心產品:泡沫式人工腦膜 (Foamagen)、腦中風血栓負壓移除導管系統、瑞斯托血液回收系統,並開發鎳鈦導絲、退化性關節炎組織修復再生產品。

-

技術優勢:多項產品具全球首創或獨家技術,擁有多國專利與法規認證 [ISO 13485, TFDA, FDA 510(k)]。

-

營運高成長:近年營收呈現倍數增長,尤其 2025 年初動能強勁,主要來自美國市場貢獻。

-

產能擴充:新竹新廠預計 2025 年 6 月完工,年產能將達 10 萬套,提升生產效率與規模。

-

市場布局:以美國為主要海外市場,台灣為基礎,積極拓展歐洲、亞洲等潛力區域。

-

競爭環境:面臨國際大廠競爭,但在特定利基市場具備技術差異化優勢。

-

未來展望:成長動能來自核心產品放量、新產品上市(特別是再生醫療產品)及國際市場擴張。新廠投產將是關鍵里程碑。

-

財務狀況:營收高速成長,虧損逐步收斂,市場期待未來獲利能力改善。

參考資料說明

公司官方文件

-

台灣生醫材料股份有限公司 法人說明會簡報 (推估參考近期營運數據與計畫)

-

台灣生醫材料股份有限公司 年度及季度財務報告 (推估參考 EPS 及營收數據)

-

台灣生醫材料股份有限公司 官方網站產品介紹 (推估參考產品資訊與圖片來源)

研究報告

-

市場分析機構或券商研究報告 (推估參考市場分析、競爭對手資訊及法人評價)

-

工業技術研究院相關產業報告 (推估參考公司沿革與技術背景)

新聞報導

-

財經媒體新聞稿 (推估參考營收公告、股價變動、重大事件報導,如鉅亨網、Yahoo 股市、工商時報、經濟日報等)

-

生技醫療專業媒體報導 (如環球生技月刊 Global Bio & Investment)

產業資訊網站

-

公開資訊觀測站 (推估參考公司基本資料、股東會/董事會決議)

-

財經資訊平台 (如 MoneyDJ、CMoney、Goodinfo!、Wantgoo、StatementDog、Winvest) (推估參考公司簡介、財務數據、股價、法人動態)

註:本文根據所提供的多個資訊片段進行彙整、分析與推論,參考資料來源為基於資訊性質的合理推估,非實際引用特定文件標題。所有數據與資訊以最新公開揭露為準。