平和環保科技(6771):工業廢水代處理與循環經濟的專業實踐者

公司概要與發展歷程

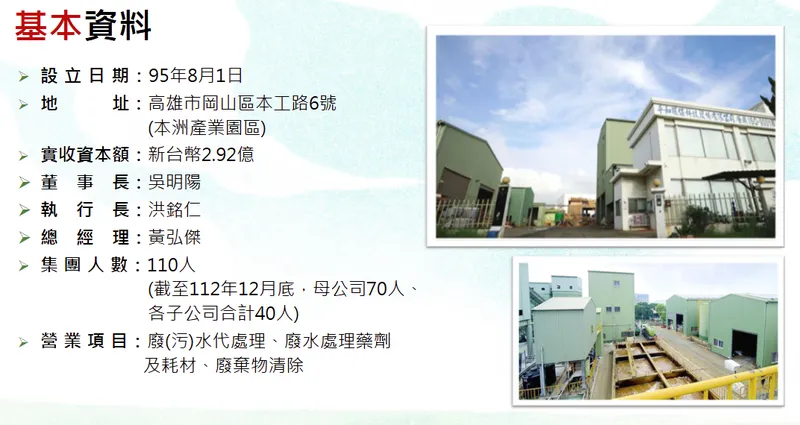

平和環保科技股份有限公司(Ping Ho Environmental Technology Co., Ltd.,股票代號 6771)成立於 2006 年 8 月,總部位於高雄市岡山區本洲產業園區。公司以工業廢水代處理為核心業務,並延伸至廢水處理藥劑製造、廢棄物清除及水務代操作等領域。董事長吳明陽、執行長洪銘仁、總經理黃弘傑共同領導經營團隊,秉持「誠信、務實、永續」的核心價值,致力於環保產業深耕與循環經濟推動。

圖(1)基本資料(資料來源:平和環保科技公司網站)

公司於 2019 年 1 月經證券櫃檯買賣中心核准公開發行,2024 年 5 月 17 日正式於台灣證券交易所創新板掛牌上市,資本額約新台幣 3.11 億元。截至 2023 年底,集團員工總數約 110 人,其中母公司 70 人、子公司合計 40 人。

發展歷程與重要里程碑

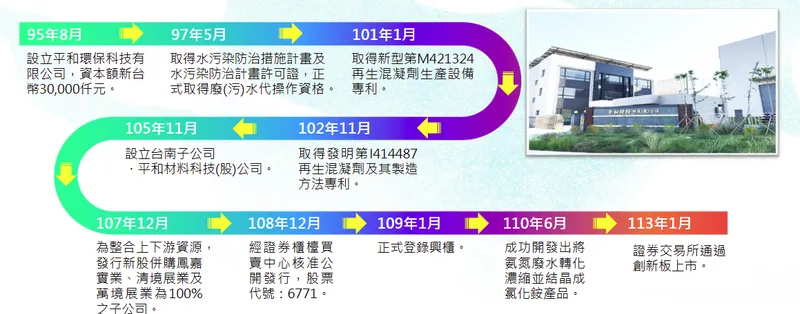

平和環保的成長軌跡可分為三個階段:

創業奠基期(2006-2017):公司設立初期專注服務本洲產業園區及周邊廠商,針對電鍍與金屬表面處理業的高濃度廢水提供專業代處理服務。此階段累積關鍵技術能力,建立 24 小時連續處理不同水系廢水的營運模式。

垂直整合期(2018-2023):2018 年透過發行新股方式併購鳳嘉實業、清境展業及萬境展業三家子公司,完成產業鏈上下游整合。鳳嘉實業專責廢水處理藥劑製造與銷售,清境展業與萬境展業持有乙級廢棄物清除許可證,提供廢棄物清除服務。2019 年完成公開發行,2020 年轉投資成立平和材料科技,專注高濃度氨氮廢水回收再利用技術開發。

資本市場期(2024 至今):2024 年 5 月於創新板掛牌上市,取得資本市場籌資管道。同年持續推動循環經濟產品開發,包含再生混凝劑、再生氯化銨等資源化產品量產推廣。2025 年 3 月董事會決議發行國內第一次有擔保轉換公司債,上限新台幣 3.5 億元,用於子公司資金運用與產能擴充。

圖(2)公司沿革(資料來源:平和環保科技公司網站)

營運據點與產能配置

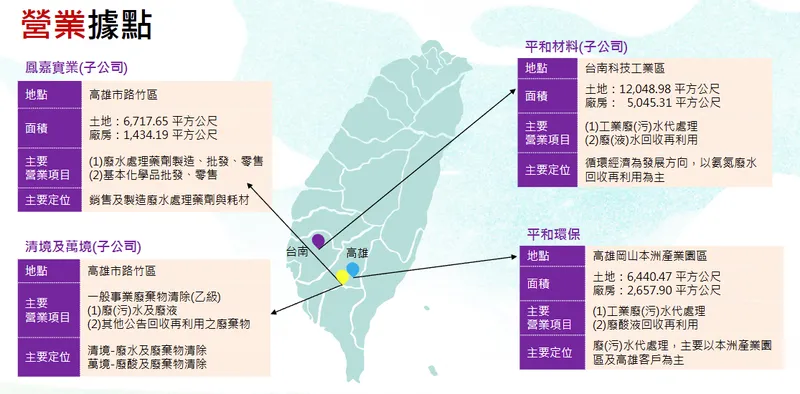

平和環保集團目前擁有五個營運據點,形成完整的生產與服務網絡:

圖(3)營業據點(資料來源:平和環保科技公司網站)

岡山本洲廠區(母公司):位於高雄市岡山區本洲產業園區,土地面積 6,440.47 平方公尺,廠房面積 2,657.90 平方公尺。此為集團核心廢水代處理基地,具備 24 小時連續處理能力,年處理量超過 60 萬噸。廠區配置調勻池、混凝槽、沉澱槽、活性碳槽等完整處理設施,並設有廢酸回收產線。

路竹廠區(鳳嘉實業):位於高雄市路竹區,土地面積 6,717.65 平方公尺,廠房面積 1,434.19 平方公尺。專責基本化學品與廢水處理藥劑的製造、批發與零售,支援集團內部使用並對外銷售。2025 年規劃於廠區空地建置約 440kW 太陽能發電設施,推動綠電自發自用。

路竹營運中心(清境展業與萬境展業):同樣位於高雄市路竹區,兩家子公司分別持有乙級廢棄物清除許可證。清境展業專注一般事業廢棄物清除與廢水處理,萬境展業則專責廢酸及廢液清除與公告回收再利用廢棄物處理。

台南科工廠區(平和材料):位於台南科技工業區,土地面積 12,048.98 平方公尺,廠房面積 5,045.31 平方公尺。此為集團循環經濟發展重鎮,專注高濃度氨氮廢水回收再利用技術開發與產品製造。2024 年完成再生氯化銨產線建置,2025 年下半年起逐步推廣量產。

組織架構與集團布局

公司治理架構採董事會制,下設審計委員會與薪酬委員會。營運組織由總經理統籌,轄下設總經理室、技術部、業務部、製造部及管理部五大功能部門。技術部負責製程優化與新產品開發,業務部提供 24 小時客戶服務與廢水接收調度,製造部執行連續處理作業,管理部統籌財務、人資與行政支援。

核心業務與產品系統

主要產品線與服務範疇

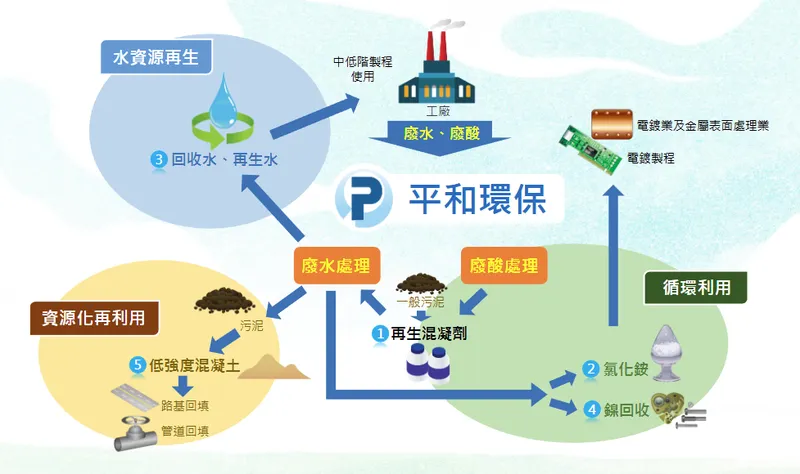

平和環保的業務體系涵蓋四大領域,形成完整的環保服務價值鏈:

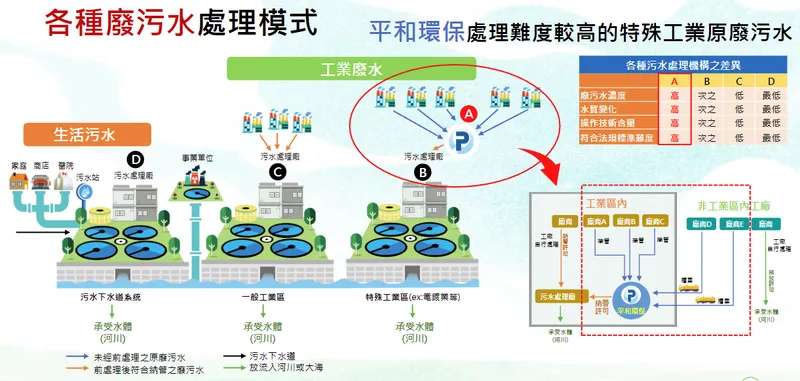

廢水代處理服務:此為公司核心業務,2024 年營收占比約 70%。服務對象包含金屬表面處理、電子製造、化工、紡織、藥品及醫用化學製品等產業。公司具備同時處理不同產業、不同水系且未經前處理之高濃度原廢水的能力,透過調勻、混凝、pH 調整、沉澱、活性碳吸附等物理化學程序,使廢水達到納管標準後送至污水處理廠放流。

廢酸洗液回收:針對金屬表面處理業產生的廢酸洗液,透過氧化劑添加、雜質去除、過濾等程序,轉製為鐵系再生混凝劑。此產品可回供客戶或外銷,降低客戶藥劑採購成本,同時減少廢酸與污泥處理量,落實循環經濟理念。

廢水處理藥劑與耗材:由子公司鳳嘉實業負責製造與銷售,產品包含液鹼、混凝劑、助凝劑等基本化學品。2024 年營收占比約 8%。自製藥劑不僅供應集團內部使用,亦對外銷售,透過規模經濟與平台採購優勢控制成本。

廢棄物清除與水務代操作:清境展業與萬境展業提供乙級廢棄物清除服務,串接廢水處理後產生的污泥與廢棄物處置鏈。水務代操作(OT 模式)則承接工業區污水處理廠委託營運,累積代操作經驗並擴大服務範疇。2024 年廢棄物清除營收占比約 9%,水務代操作占比約 13%。

圖(4)各種癈污水處理模式-1(資料來源:平和環保科技公司網站)

圖(5)各種癈污水處理模式-2(資料來源:平和環保科技公司網站)

技術優勢與創新能力

平和環保在廢水處理領域建立三大核心競爭力:

連續處理技術:公司為業界少數能同時連續處理不同產業、不同水系且未經前處理之高濃度原廢水的民間代處理業者。透過「每班杯瓶實驗」機制,技術部門依據樣水結果即時調整藥劑配方與製程參數,靈活應對水質劇烈變動。業務部提供 24 小時接收服務,確保客戶生產線無後顧之憂。

資源化製程:公司開發多項循環經濟產品,包含:

– 再生混凝劑:以廢酸洗液與含鐵污泥為原料,透過氧化反應製成鐵系混凝劑,減少廢酸及污泥處理成本。

– 再生氯化銨:高濃度氨氮廢水經除氨、回收、結晶、乾燥等程序,轉化為氯化銨產品,解決產業氨氮處理難題並實現資源循環。

– 回收水與再生水:透過膜過濾與活性碳處理,產生可供客戶中低階製程使用的回收水,減少自來水用量與納管排放量。

圖(6)資源化製程-1(資料來源:平和環保科技公司網站)

圖(7)資源化製程-2(資料來源:平和環保科技公司網站)

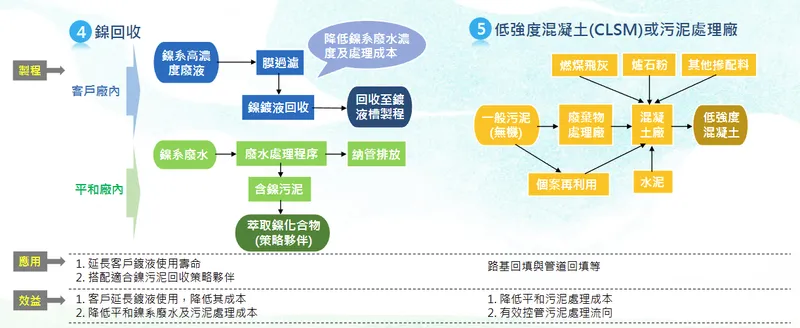

新產品開發藍圖:公司規劃開發鎳系廢水回收技術,客戶端透過膜過濾延長鍍液使用壽命,平和端則與策略夥伴合作萃取含鎳污泥中的鎳化合物。另規劃以一般污泥摻配燃煤飛灰、爐石粉等材料,製成低強度混凝土(CLSM)用於路基與管道回填,降低污泥處置成本並控管流向。

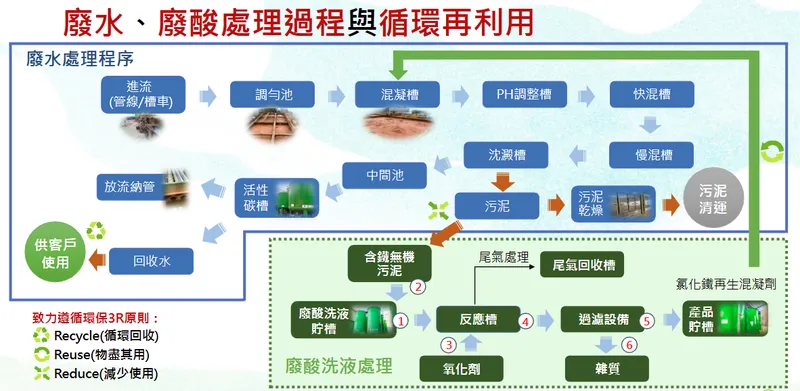

圖(8)廢水、廢酸處理過程與循環再利用(資料來源:平和環保科技公司網站)

圖(9)競爭優勢及差異(資料來源:平和環保科技公司網站)

圖(10)關鍵核心能力及創新營運模式(資料來源:平和環保科技公司網站)

產業鏈定位與價值創造

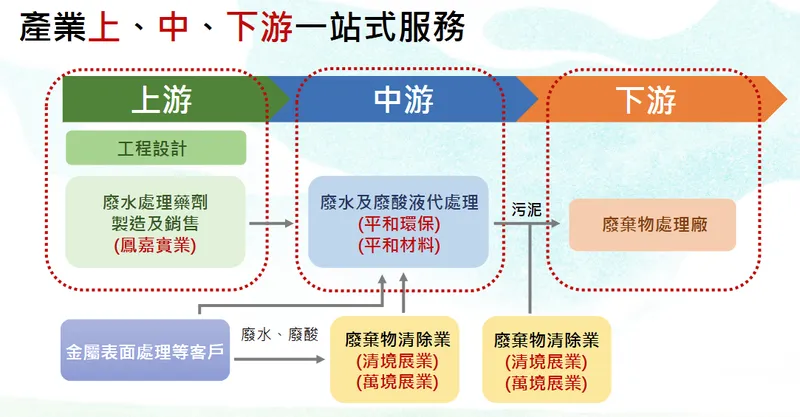

平和環保在產業價值鏈扮演中介代處理商角色,位於「廠商-污水處理廠」之間。非工業區內廠商若自行處理廢水面臨設備投資高、技術門檻高、法規符合難度高等挑戰,委外代處理成為合理選擇。平和承接未經前處理的高濃度原廢水,完成達標處理後納管至污水處理廠,協助客戶降低污染防治設備建置、操作、維護成本,並規避環保罰鍰風險。

透過垂直整合,平和環保形成一站式環保解決方案:上游提供工程設計諮詢,中游執行廢水代處理與藥劑供應,下游完成廢棄物清除與資源化產品回供,建立完整服務鏈並強化客戶黏著度。

圖(11)產業上、中、下游一站式服務(資料來源:平和環保科技公司網站)

營收結構與財務表現

產品營收組成與演變

廢水代處理為營收主軸,占比約 70%,具備高技術門檻與穩定需求特性。水務代操作占比約 13%,帶動長約性收入與現金流可預期性。廢棄物清除約 9%,與代處理業務聯動強,提升服務完整度。藥劑與耗材約 8%,受益鳳嘉自製能力與採購規模優勢。

觀察 2020-2023 年產品結構變化,廢水代處理占比由 83% 降至 73%,其他業務(含水務代操作、資源化產品銷售)占比由 2% 升至 13%,顯示公司業務組合逐步多元化,降低單一業務依賴度。

營運績效與獲利能力

營收表現:2019-2023 年合併營收分別為新台幣 4.96 億元、4.91 億元、6.00 億元、6.73 億元、6.09 億元。2021 年因客戶擴產與新客戶加入,營收年增 22.3%。2022 年達歷史高峰 6.73 億元,2023 年受部分客戶產業景氣影響略降至 6.09 億元,年減 9.5%。2025 年 1-9 月合併營收約新台幣 4.78 億元,年增 2.24%,9 月單月營收 4,996 萬元,月增 1.11%。

毛利率動態:2019-2023 年毛利率分別為 52.0%、50.2%、55.8%、44.9%、48.4%。2021 年毛利率達高峰 55.8%,主因處理量增加與製程效率提升。2022 年因工業電價調漲與原物料成本上升,毛利率降至 44.9%。2023 年透過適度調漲代處理費用與自製藥劑比重提升,毛利率回升至 48.4%。法人預估 2025 年毛利率隨價格調整與產品組合優化而持續改善。

獲利能力:2019-2023 年稅後淨利(歸屬母公司)分別為新台幣 1.12 億元、1.39 億元、1.41 億元、1.59 億元、1.52 億元,每股盈餘(EPS)分別為 3.85 元、4.76 元、5.44 元、5.20 元、4.76 元。2021 年 EPS 達峰值 5.44 元,2022-2023 年維持 4.76-5.20 元區間。法人預估 2025 年稅後純益約新台幣 1.3 億元,EPS 約 4.0-4.65 元。

股利政策:公司採穩健現金股利政策,2020-2023 年每股現金股利分別為 4.20 元、4.00 元、4.00 元,配息率由 77% 提升至 84%。以 2025 年 10 月股價約 60 元估算,現金殖利率約 6.7%,具備收益型投資吸引力。

資金運用與資本結構

2025 年 3 月董事會決議發行國內第一次有擔保轉換公司債,上限新台幣 3.5 億元,主要用途為償還子公司平和材料借款與營運資金。此舉有助降低利息支出、優化負債結構,並支持平和材料氨氮回收產線擴充與新產品推廣。

公司亦透過現金增資方式挹注平和材料資金,協助子公司渡過技術開發與產能建置初期階段。平和材料目前仍處虧損,但隨再生氯化銨產品量產與客戶導入,預期 2026 年後可望轉虧為盈,成為集團新增長動能。

市場布局與客戶結構

區域市場與服務範圍

平和環保目前以台灣市場為主,2024 年度內銷比重 100%。營運腹地聚焦南台灣,本洲產業園區周邊為核心服務圈。透過 24 小時槽車調度與連續接收機制,確保客戶廢水處理時效性。未來規劃拓展中北部市場,承接更多代操作案源與電子、生醫產業客戶。

客戶群體與產業分散

公司服務近百家客戶,產業別分散以降低單一景氣循環影響。2020-2023 年客戶總數由 71 家成長至 86 家,年複合成長率約 6.6%。

產業分布:金屬表面處理業為核心客群,2023 年占比約 66%(57 家)。其他產業包含藥品及醫用化學製品製造業(9 家)、廢棄物資源回收處理業(8 家)、化工、紡織、電子等(12 家)。隨公司積極拓展多元產業客戶,金屬表面處理業占比由 2020 年 66% 略降至 2023 年 66%,但其他產業客戶數由 7 家增至 12 家,顯示客戶結構逐步優化。

合作模式:公司與客戶建立長期代處理合約,透過穩定服務品質與技術支援強化黏著度。部分客戶同步採購鳳嘉實業藥劑產品,或委託清境、萬境進行廢棄物清除,形成綜效。新客戶經磨合期後,廢水代處理業務可逐步進入穩定操作階段,有利營運規模持續擴大。

競爭態勢與市場地位

產業概況與市場機會

根據環保署統計,截至 2023 年底台灣廢水處理業約 590 家,近年維持穩定。產業銷售值由 2019 年約新台幣 183.31 億元成長至 2023 年約 194.95 億元,年平均複合成長率 1.55%。市場以「廢水處理工程及設備」為主,平和環保聚焦「中小企業廢水代處理」,屬於利基市場。

驅動因素:台灣環保法規日趨嚴格,2023 年地方環保機關稽查罰鍰次數達 41.5 萬次(年增 40.1%),實收罰鍰新台幣 12.8 億元。其中水污染罰鍰(事業廢水,畜牧業除外)達新台幣 2.86 億元,占總罰鍰 22.3%,居次於空氣污染。法規趨嚴推動中小企業面臨設備升級高成本壓力,委外代處理需求日增。

市場定位:平和環保與工業區污水處理廠形成互補關係。工業區內廠商透過接管將廢水送至污水處理廠,非工業區內廠商則委託平和代處理後納管。平和處理的廢水濃度更高、水質變化更大、技術含量更高,形成差異化競爭優勢。

主要競爭對手與比較

市場對手包含環保工程、資源再利用與水處理服務商,如崑鼎(6803)、基士德-KY(6641)、寶綠特-KY(6887)、衛司特(6894)、中茂(5205)、鋼聯(6581)、萬年清(6624)、群運(6911)、益鈞環科(6912)、中台(6923)等。

競爭優勢:平和環保以高濃度多水系連續處理能力形成壁壘,在南台灣與本洲產業園區具明顯地位。競爭對手多聚焦工程設計、設備銷售或特定產業廢水處理,平和則提供一站式解決方案,涵蓋代處理、藥劑供應、廢棄物清除與資源化產品回供,黏著度高、轉換成本高。

技術門檻:公司掌握藥劑關鍵配方與「每班杯瓶實驗」操作經驗,可靈活應對異常水質。再生混凝劑、再生氯化銨等專利產品提升資源循環效率,降低客戶成本。鎳系回收與 CLSM 開發計畫進一步鞏固技術領先地位。

市場占有率:公司未公開明確市占率數據,但在本洲產業園區及南台灣市場排名領先,為當地廢水處理主要供應商。憑藉技術優勢與服務規模,客戶數持續成長,營收與利潤穩定提升。

近期重大事件與策略調整

事件序列與影響評估

2024 年 5 月創新板掛牌上市:提升公司能見度與籌資管道,支持後續擴充與子公司投資。上市後股價表現穩定,市場反應正面。

2024 年永續報告揭示 ESG 規劃:公司成立永續發展推動小組,採用國際 AA1000 SES 利害關係人參與標準。2025 年於鳳嘉實業空地建置約 440kW 太陽能發電設施,推動綠電自發自用,降低碳排放與能源成本。廢熱回收設計與環保織物 Eco-Tex 運用符合全球 ESG 趨勢,提升企業形象。

2025 年 3 月發行可轉債:董事會決議發行國內第一次有擔保轉換公司債,上限新台幣 3.5 億元。補強平和材料資金、擴充產能與負債結構優化,降低財務成本。

2025 年平和材料量產再生氯化銨:子公司完成氨氮回收產線建置,2025 年下半年起逐步推廣量產。新產品切入高值應用場景,改善產品組合毛利。同步建置半導體高濃度廢液回收方案,設備進入尾聲,預計 2026 年試產並貢獻營收。

策略調整方向:以「循環經濟產品放量+半導體領域切入+代操作深耕」為軸,對沖原料波動與下游景氣干擾。透過技術創新與產品多元化,提升抗風險能力與長期成長動能。

風險因素與因應措施

主要風險項目

原物料價格波動:液鹼等化學品受全球供需與運價影響,成本波動影響毛利率。2022 年工業電價調漲與原物料上漲導致毛利率降至 44.9%。

客戶端景氣與關稅政策:出口導向產業波動傳導至廢水處理需求。2025 年美國關稅政策影響部分客戶,但因客戶產業分散,衝擊有限。

法規收緊:環保稽查頻率與罰則提高,處理標準趨嚴。公司需持續投入製程升級與檢測設備,增加營運成本。

資本支出與新產品爬坡:平和材料仍處擴張初期,設備投資大且獲利偏低。再生氯化銨產品推廣需時間驗證市場接受度。

因應策略

成本控管:規模採購、配方節省、自製與再生替代,降低原料依賴。2023 年透過適度調漲代處理費用與自製藥劑比重提升,毛利率回升至 48.4%。

客群多元化:積極拓展化工、電子、生技醫療等產業客戶,降低對金屬表面處理業依賴。新客戶比例逐年提升,分散訂單波動風險。

技術升級:製程優化、數據化管理、備援能力強化,確保處理穩定性與符合率。再生混凝劑配方與氨氮結晶乾燥路徑優化,持續擴張應用範圍。

階段導入:平和材料透過可轉債、現增與階段導入,管控投報節奏。與策略夥伴合作開發鎳系回收與 CLSM,降低前期資本強度與進入風險。

未來發展策略展望

短期發展計畫(1-2 年)

營運目標:維持代處理穩定成長,放量再生氯化銨,啟動更多代操作案源。法人預估 2025 年營收約新台幣 6.61 億元,年增 4.1%,EPS 約 4.65 元。

產能計畫:擴充氨氮回收處理模組,優化岡山與路竹聯動效率。平和材料第一期產線完工,2025 年下半年客戶進駐率目標 50%。

研發專案:鎳系回收中試/商轉銜接,CLSM 個案驗證。生物硝化脫硝技術落地,提升氨氮處理效率。

市場拓展:深耕南台灣,拓中北部策略客群。加速電子與生醫滲透,承接工業區污水處理廠代操作委託。

人才培育:強化製程工程與品保監控,導入自動化監測系統,提升營運效率。

財務規劃:執行可轉債發行,強化子公司營運資金與降息支出。現金股利政策維持穩健,配息率目標 80% 以上。

中長期發展藍圖(3-5 年)

策略投資:半導體與高科技製程回收合作,擴充資源化產品事業群。與策略夥伴共同開發鎳化合物萃取技術,切入高值金屬回收市場。

技術路徑:高濃度廢水多路徑處理(化學+生物+膜技術整合),提升回收率。開發氯化銨高階應用,拓展農業、化工、電子等領域。

全球布局:以台灣成功範本切入區域合作、跨區代操作。評估東南亞市場機會,複製一站式服務模式。

產品線發展:再生混凝劑等級提升,開發不同產業專用配方。金屬回收產品化,包含鎳、鉻、銅等高值金屬。

組織擴張:成立跨事業技術平台,強化供應鏈管理。建立研發中心,加速新產品開發與技術商業化。

永續目標:擴大綠電覆蓋率,目標 2030 年再生能源使用比例達 30%。資源化比率逐年提升,朝零廢棄製程邁進。取得 ISO 14001、ISO 50001 等國際認證,提升永續競爭力。

投資價值綜合評估

成長性分析

法規趨嚴、ESG 要求與產業升級持續推動代處理與資源化需求。再生氯化銨量產+半導體廢液回收為新增動能,預期 2026 年後貢獻顯著。水務代操作擴張帶動長約性收入,提升營運可見度。

護城河評估

高濃度多水系連續處理、垂直整合與一站式服務,黏著度高、轉換成本高。專利產品(再生混凝劑、再生氯化銨)與關鍵配方形成技術壁壘。24 小時連續處理能力為業界稀缺,進入門檻高。

現金流與股利政策

歷年現金股利穩定,配息率由 77% 提升至 84%。以 2025 年 10 月股價約 60 元估算,現金殖利率約 6.7%,具收益型投資吸引力。代處理與代操作業務現金流穩定,支撐股利發放能力。

風險控管

以技術與自製再生品對沖原料波動,區隔景氣循環。以代操作與長約提升可見度,降低單一客戶依賴。客群多元化分散產業風險,新產品開發拓展成長空間。

估值思維

新產品放量與高值應用滲透將改善產品組合與毛利結構,評價彈性來自資源化事業曲線。法人目標價介於 64-70 元,對應 2025 年預估 EPS 約 13.8-15.1 倍本益比,評價合理。長期投資價值來自循環經濟趨勢與技術領先優勢。

重點整理

產業定位:專精高濃度、多水系工業原廢水之連續代處理,形成稀缺能力。

一站式整合:從藥劑自製、代處理、清除到資源化產品,以閉環模式提升毛利與護城河。

成長動能:再生氯化銨量產推廣、半導體高濃度廢液回收切入,搭配代操作擴張,拓展第二成長曲線。

風險管理:以自製與再生替代對沖原料波動;客群多元與長約代操作維持營運穩定。

財務體質:可轉債強化子公司擴充與資本結構;現金股利政策穩健,殖利率具吸引力。

永續價值:循環經濟產品化與綠電施作,符合 ESG 與客戶減碳需求,提升長期競爭力。

參考資料說明

公司官方文件

-

平和環保科技股份有限公司上市前業績發表會簡報(2024.04.24)。本文重點引用公司營運模式、營收結構、代處理能力、資源化產品(再生混凝劑、再生氯化銨)與未來發展規劃之資料。主講人:總經理黃弘傑。

-

平和環保科技 2024 年永續報告書。援引公司 ESG 佈局、綠電建置與循環經濟相關製程升級資訊。

-

平和環保科技官網與公司簡介頁面。用於補充公司據點、服務項目與子公司分工。

研究報告

-

產業研究與投資評論(2025.03-2025.06)。引用對 2025 年度營收與 EPS 預估、代操作市場與資源化產品之成長評估。

-

券商投資研究觀點(2025.03)。整理對公司毛利率回升、估值與配息政策之看法。

新聞報導

-

掛牌上市與公司動態新聞(2024.05-2025.10)。引用公司創新板掛牌、月營收變動、可轉債決議與新產品量產推廣之資訊。

-

產業專題與法說會摘要(2025.06-2025.09)。參考市場對公司在半導體廢液回收、氨氮資源化與客戶結構分散的反應與解讀。

永續發展文件

- 永續報告與 ESG 相關審查文件(2024-2025)。援引公司在環境管理、資源循環與社會參與等面向之揭露與進度說明。

註:上述資料以 2024-2025 年公開可得資訊為整理範圍;如不同來源對同主題有差異,本文以日期較新的資訊為優先採信基礎,並進行脈絡化整合。