深度剖析:來億-KY(6890)如何在全球鞋類市場中脫穎而出

公司概況

來億興業股份有限公司(Lai Yih Industrial Co., Ltd.),股票代號 6890,是一家專注於代工製造高級休閒鞋、運動鞋及特殊功能鞋的企業。公司創立於 1987 年,並於 2021 年 6 月 透過開曼控股公司架構整合,總部設立於台灣台中市大雅區。來億憑藉精湛的製鞋技術與豐富的產業經驗,與 Adidas、HOKA、Converse(Nike 集團)、Vans、The North Face、UNIQLO 等多家國際知名品牌建立長期且穩固的合作關係,現已成為全球重要的鞋類代工製造商之一。截至 2024 年 12 月,集團總員工人數達 68,313 人。

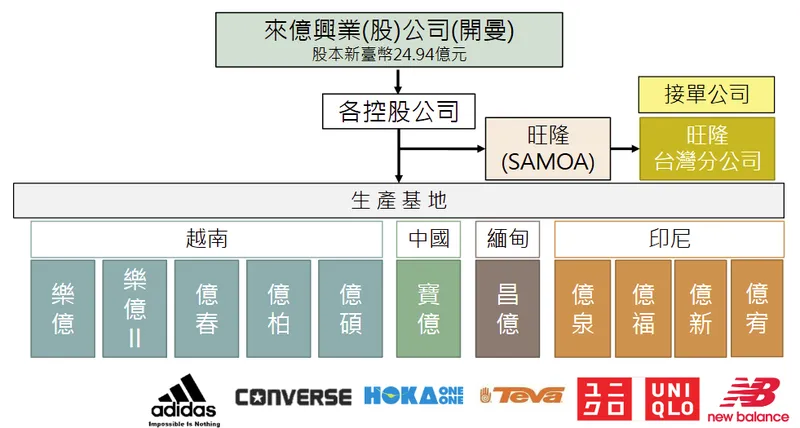

圖(1)集團投資架構(資料來源:來億-KY 公司網站)

圖(2)重要子公司介紹-1(資料來源:來億-KY 公司網站)

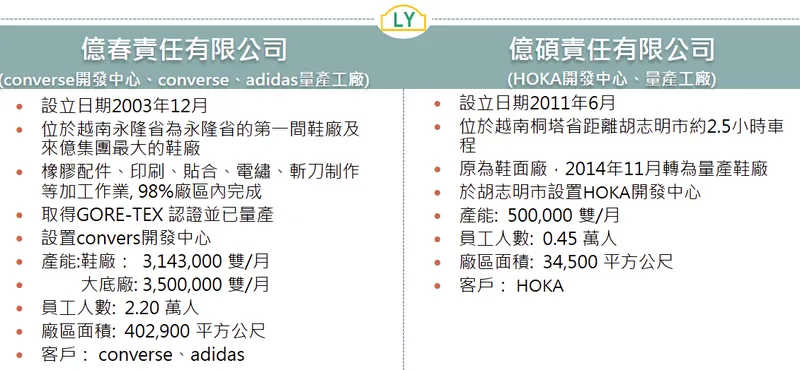

圖(3)重要子公司介紹-2(資料來源:來億-KY 公司網站)

圖(4)重要子公司介紹-3(資料來源:來億-KY 公司網站)

公司發展歷程與組織概況

來億集團的發展軌跡呈現穩健的全球擴張與技術深耕:

-

1987 年: 於台灣創立,奠定製鞋技術基礎。

-

1990 年: 在越南胡志明市設立樂億責任有限公司,這是來億集團首家海外鞋廠,也是越南首間加硫鞋廠,並設立 Adidas 開發中心。

-

2003 年: 於越南永隆省設立億春責任有限公司,成為集團最大鞋廠,取得 GORE-TEX 認證並已量產,內部近 98% 的加工作業可於廠區內完成,大幅提升生產效率與品質掌控,並設立 Converse 開發中心。

-

2011 年: 於越南後江省設立樂億 II 責任有限公司,專注 Adidas 主要量產;於越南桐塔省設立億碩責任有限公司,原為鞋面廠,後轉型為量產鞋廠,並於胡志明市設置 HOKA 開發中心。

-

2014 年: 於緬甸仰光市設立昌億有限公司,專注 Adidas 量產業務。

-

2018 年: 於越南永隆省平明工業區設立億柏責任有限公司,專注 HOKA、UNIQLO、VANS 量產,並設立 UNIQLO 開發中心;於越南設立億泉責任有限公司。

-

2021 年: 於台灣設立億福、億新公司;來億興業股份有限公司(開曼)成立,整合集團股本至新台幣 24.94 億元。

-

2022 年: 於越南設立億宥責任有限公司。

-

2024 年: 旺隆(SAMOA)及旺隆台灣分公司成立,強化接單能力。

集團採行開曼控股公司架構,透過各國控股公司管理越南、印尼、緬甸、中國的生產基地(涵蓋樂億、億新、億碩、億泉、億福、億春、億柏、樂億 II、寶億、昌億、億宥等廠區),並由旺隆(SAMOA)及旺隆台灣分公司負責全球業務接單。

核心業務與產品系統

來億-KY 主要業務為鞋類產品的代工製造,產品涵蓋多樣化的鞋款,以滿足不同客群與應用場景的需求。

主要產品類別

產品結構方面,運動鞋佔總產品比例約 80%,包含適用於慢跑、登山健行、籃球、網球等運動領域的功能性鞋款;休閒鞋約佔 20%,以加硫鞋為主,注重日常穿著的舒適性與時尚感。公司產品原料涵蓋布類、皮類、橡膠類、包裝材料及化學藥品等。

-

籃球鞋

-

慢跑鞋

-

潮流鞋

-

防水鞋

-

網球鞋

-

加硫鞋

圖(5)主要產品(資料來源:來億-KY 公司網站)

產品產製過程

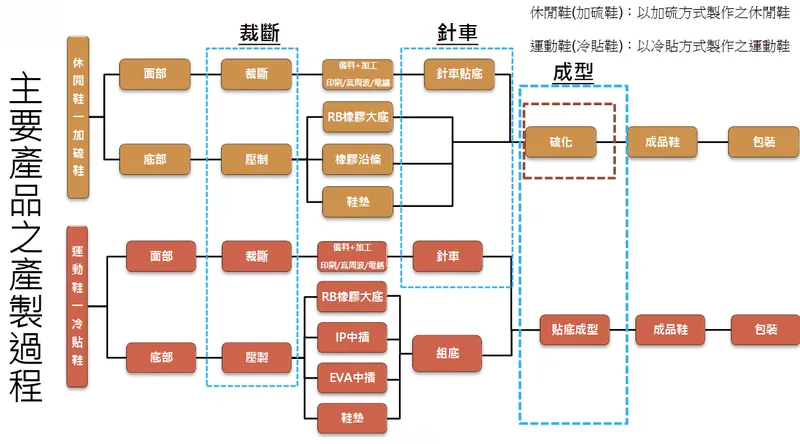

公司在鞋類產品製造流程上具備成熟的技術與工藝,核心製程工序為:裁斷 -> 針車 -> 成型。

圖(6)主要產品之產製過程(資料來源:來億-KY 公司網站)

休閒鞋 (加硫鞋)

製程主要分為鞋面部、底部、組底三大階段:

-

鞋面部: 經過裁斷、備料與加工、印刷/高周波/電繡等工序後,進行針車縫合。

-

底部: 橡膠大底、橡膠沿條及鞋墊等組件透過壓制成型。

-

組底: 鞋面與底部經過針車貼合後,進行硫化處理,最終成為成品鞋並包裝。

運動鞋 (冷貼鞋)

製程同樣涵蓋鞋面部、底部、組底三大階段,但組底方式不同:

-

鞋面部: 流程與加硫鞋相似,包含裁斷、備料加工、印刷/高周波/電繡及針車。

-

底部: 由橡膠大底、IP 中插、EVA 中插及鞋墊等組件透過壓制成型。

-

組底: 鞋面與底部透過貼底成型技術結合,最終成為成品鞋並包裝。

來億集團在過去 36 年間,已出口超過 3 億雙 成品鞋至世界各地。

市場概況與競爭利基

來億-KY 憑藉其技術實力與規模產能,在全球鞋類市場中佔據重要地位,並具備多項競爭優勢。

產業概況

全球運動鞋市場規模呈現穩步成長。根據 Statista 數據,2023 年全球運動鞋市場規模約 2,427 億美元。更廣泛的鞋類市場來看,Mordor Intelligence 預估 2023 年市場規模達 3,984.5 億美元,預計至 2028 年將成長至 4,725.6 億美元,年複合成長率(CAGR)約 3.6%。

來億主要客戶的營收趨勢也印證市場動能:

-

Converse: 近十年營收趨勢呈現成長(至 2023 年約增長 24%)。

-

HOKA、TEVA (Deckers 旗下品牌): 近七年營收趨勢呈現明顯成長,自 2018 年的 1.53 億美元大幅成長至 2024 年預估的 18.07 億美元,增幅高達 1078%。

-

Adidas: 近十年營收趨勢呈現成長(至 2023 年約增長 12%)。

競爭利基

來億在激烈市場競爭中脫穎而出的關鍵優勢包含:

-

具備生產 GORE TEX 防水鞋 技術能力,滿足高端戶外運動需求。

-

設立專屬開發中心(如 Adidas、Converse、HOKA、UNIQLO)服務品牌客戶,深化合作夥伴關係。

-

擁有龐大規模產能,成為世界頂尖鞋類品牌的堅實合作夥伴。

-

多國生產基地布局(越南、中國、緬甸、印尼),支應品牌客戶多元需求並分散風險。

-

自主掌控化工配方,提升產品性能與製程效率。

-

持續精進製程工序及自動化生產,提高生產效率與品質穩定性。

-

具備與設備廠商研發自動化設備能力,掌握關鍵生產技術。

主要競爭對手

來億-KY 的主要競爭對手包括台灣及國際知名製鞋代工廠,例如:

-

寶成工業(9904)

-

豐泰企業(9910)

-

鈺齊-KY(9802)

-

志強-KY(6768)

上述廠商均具備一定規模與技術實力,且多數也積極拓展東南亞產能,市場競爭激烈。

公司市佔率

來億-KY 是 Adidas 的前五大供應商之一,並為 HOKA 的主要製鞋廠(HOKA 約 40% 以上鞋款由來億生產)。整體來看,來億-KY 在高端運動鞋及休閒鞋代工市場中占有明顯份額,尤其在 HOKA 品牌的快速成長帶動下,市佔率持續提升。

經營實績與財務表現

來億-KY 近年營運表現亮眼,特別是在 2024 年營收與獲利創下歷史新高,突顯其在市場回溫與客戶訂單增加背景下的成長潛力。

近期營運概況

2024 年公司合併營收達新台幣 376.89 億元,年增 34.5%,創下歷史紀錄。稅後淨利達 38.18 億元,年增 177%,每股盈餘(EPS)達 16.13 元。2024 年第四季 EPS 達 4.84 元,創掛牌後單季新高。2025 年 3 月 合併營收達 35 億元,年增 47.18%;第一季累計營收達 96.83 億元,年增 24.60%,呈現淡季不淡,營運動能持續強勁。

以下表格呈現公司近期的合併損益表現:

| 年度/期間 | 營業收入 [新臺幣仟元) | 營業毛利(新臺幣仟元) | 營業毛利率 [%] | 營業利益 [新臺幣仟元) | 營業利益率(%) | 稅後淨利 (新臺幣仟元] | 稅後淨利率 (%] | 每股盈餘 (元) |

|---|---|---|---|---|---|---|---|---|

| 2023 Q3 | 6,702,547 | 1,131,040 | 16.87 | 509,795 | 7.61 | 479,392 | 7.15 | 2.12 |

| 2024 Q3 | 9,300,959 | 1,907,465 | 20.51 | 1,244,351 | 13.38 | 945,307 | 10.16 | 3.20 |

| YoY (%) | 38.77 | 68.65 | +3.64pp | 144.09 | +5.77pp | 97.19 | +3.01pp | 50.94 |

| 2023 Q1-Q3 | 19,815,501 | 2,601,029 | 13.13 | 871,272 | 4.40 | 745,456 | 3.76 | 3.51 |

| 2024 Q1-Q3 | 26,838,277 | 5,443,279 | 20.28 | 3,411,550 | 12.71 | 2,901,493 | 10.81 | 11.23 |

| YoY (%) | 35.44 | 109.27 | +7.15pp | 291.56 | +8.31pp | 289.22 | +7.05pp | 219.94 |

出貨與平均售價

2024 年 總出貨量達 75,529 千雙。平均售價(ASP)方面,運動鞋呈現穩定增長趨勢:

| 鞋款 | 2021 [US$) | 2022(US$) | 2023 (US$] | 2024 (US$) |

|---|---|---|---|---|

| 休閒鞋 | 9.03 | 10.00 | 11.05 | 10.52 |

| 運動鞋 | 14.83 | 16.73 | 16.76 | 17.25 |

客戶營收占比

來億營收高度集中於國際知名品牌客戶,根據 2024 年 全年度數據:

圖(7)主要客戶(資料來源:來億-KY 公司網站)

其中 Adidas 為最大客戶,佔比約 58.60%;Converse 次之,佔比 22.47%;HOKA 佔比 17.94%,但其成長動能強勁,是未來營收與獲利提升的關鍵。

根據新聞報導,HOKA 訂單需求強勁,預計 2025 年 出貨量目標上看 2,000 萬雙,且該品牌產品毛利率及平均單價均高於集團平均。新客戶 New Balance 已開始少量出貨,預計 2025 年 訂單量約 250 萬雙,2026 年 將大幅提升至 650 萬雙,預計將在越南及印尼擴建產能配合。

圖(8)歷年代工品牌(資料來源:來億-KY 公司網站)

區域市場分析

來億產品銷售市場遍及全球,主要銷售國家及區域營收佔比如下:

美國是公司最大的單一市場,貢獻逾 30% 營收。歐洲與亞洲市場合計佔比也相當高,顯示來億在全球市場的廣泛布局。

股利政策

來億-KY 維持穩健股利政策。根據 2024 年 財報及董事會決議,擬配發每股現金股利 9 元,配發率達 55.8%。公司章程規定,年度盈餘在完納稅捐、彌補虧損、提列法定及特別盈餘公積後,可分配剩餘盈餘予股東。

原物料成本與供需

主要原物料(橡膠、PU 發泡材料、布料、皮革等)成本約佔公司直接成本的 55%,是影響毛利率的關鍵因素。橡膠及 PU 發泡材料價格年漲幅約達 8%,對成本造成一定壓力。公司透過技術創新、自動化設備投入(年增約 15% 的資本支出)及多元供應商策略,降低成本壓力並確保供應穩定。全球鞋類市場成長帶動原物料需求上升,目前供需相對平衡,但價格波動仍是需關注的風險。

生產基地與產能布局

來億集團在全球設有多個生產基地,以支應品牌客戶的全球訂單需求並分散生產風險。

全球生產基地分布與產能分配

根據 2024 年 各國出貨比重:

-

越南: 為最主要的生產基地,產能佔比約 91%,涵蓋樂億、樂億 II、億春、億碩、億柏、億宥等廠區。

-

印尼: 包括億泉、億福、億宥新廠,是未來產能擴充的重點區域,目前佔比 1%。

-

中國大陸: 設有生產據點,產能佔比 1%。

-

緬甸: 昌億廠主要負責 Adidas 量產業務,產能佔比約 7%。

產能規模與擴充計畫

截至 2023 年底,公司年產能約 1.02 億雙 鞋。因應主要客戶訂單強勁成長,來億正積極擴充產能:

-

印尼新廠投資: 董事會於 2024 年 12 月 決議追加 1 億美元 投資於印尼,設立第三座工廠「億宥廠」。該廠規劃年產能約 1,000 萬雙,預計 2026 年 投產。

-

印尼總產能提升: 加計億福廠(規劃 2,000 萬雙)及億泉廠(規劃 2,000 萬雙),印尼總產能未來將達 5,000 萬雙。

-

集團總產能目標: 加上越南現有產能約 7,400 萬雙 及其他地區產能,集團總產能預計將提升至約 1.24 億雙,較現有產能提升約 67%。

-

預期出貨成長: 隨著印尼新廠陸續投產,公司預計 2025 年 整體出貨量年增逾 20%,2026 年 加計新廠全面量產,出貨量可望年增 30% 至 40%。

公司持續投入自動化設備與製程創新,提升生產效率與良率,部分抵銷原物料成本上升的影響。這也強化了公司快速反應市場需求與彈性生產的能力。

研發成果與技術實力

來億-KY 擁有專屬的研發團隊與開發中心,持續投入核心技術與工藝的創新,是公司維持競爭力的重要基石。

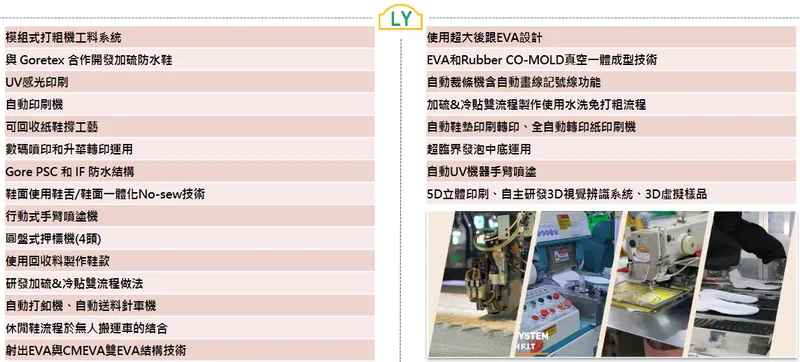

來億的研發能力範疇

-

化工及配方技術: 涵蓋 EVA 底台射出、橡膠大底射出、EVA & 橡膠一體成型/CO MOLD 技術。

-

技術工藝: 掌握電腦數碼雷射印刷、無針車縫植絨面部、電繡工藝、自行開立模具等技術。

-

生產自動化整合: 建構生產數據自動化收集系統 (ERP – 戰情中心),支援即時監控;應用模組式打粗機工料系統。

-

特殊技術合作: 與 Goretex 合作開發加硫防水鞋。

-

自動化生產技術: 應用自動印刷機、行動式手臂噴塗機、圓盤式押標機等自動化設備。

-

環保與新材料: 開發可回收紙鞋撐工藝、使用回收料製作鞋款、研發超臨界發泡中底運用。

-

創新製程: 研發加硫&冷貼雙流程做法,使用水洗免打粗流程;自動打釦機、自動送料針車機。

-

智慧製造: 休閒鞋流程與無人搬運車結合;射出 EVA 與 CMEVA 雙 EVA 結構技術;自主研發 3D 視覺辨識系統、5D 立體印刷、3D 虛擬樣品。

圖(9)研發能力(資料來源:來億-KY 公司網站)

圖(10)數位管理能力(資料來源:來億-KY 公司網站)

圖(11)研發成果(資料來源:來億-KY 公司網站)

研發成果展現

公司研發成果已應用於多款產品中,例如使用超大後跟 EVA 設計、EVA 和 Rubber CO-MOLD 真空一體成型技術。這些技術創新不僅提升產品性能與外觀,也簡化製程、提高效率,部分技術已取得專利保護。

近期重大事件分析

來億-KY 近期有多項重大事件,牽動公司營運與市場評價:

-

營運表現亮眼(2025 Q1 & 3 月): 2025 年 3 月 合併營收 35 億元,年增 47.18%;第一季 累計營收 96.83 億元,年增 24.60%,呈現淡季不淡,營運動能強勁。

-

股價波動與市場情緒(2025 Q2 初):

-

上漲: 受美股激勵及營收利多,4 月 10-11 日 股價連續漲停。多家製鞋 KY 股 3 月營收亮眼,年增幅達 4 至 7 成。

-

下跌: 受美國對中國實施「對等關稅」政策影響,引發市場擔憂,4 月 7-9 日 股價連續跌停。此事件突顯地緣政治風險對產業的影響,儘管來億產能集中於東南亞,市場情緒仍受波及。

-

分析師評價: 里昂證券等機構仍看好基本面,認為產能擴張與品牌熱銷是主要利多,提供客戶避風港選項,給予「優於大盤」評等。中信投顧因獲利年複合成長率預估達 28.5%(2024-2026 年),將評等上調至「買進」。花旗環球及摩根士丹利亦表示青睞。

-

-

2024 年度財報與股利(2025 Q1 公布):

-

創紀錄: 全年營收 376.89 億元(年增 34.5%),稅後淨利 38.18 億元(年增 177%),EPS 16.13 元。第四季 EPS 4.84 元 創單季新高。

-

股利: 董事會通過配發現金股利 9 元,配發率 55.8%,殖利率約 3%(依當時股價估算)。

-

-

產能擴充與客戶動態(持續進行):

-

印尼擴產: 董事會通過追加 1 億美元 投資印尼設第三廠(億宥廠),預計 2026 年 投產,新增年產能 1,000 萬雙。印尼其他兩廠亦有擴產計畫,目標總產能 5,000 萬雙。集團總產能目標 1.24 億雙。

-

客戶增長: Adidas(Samba 鞋款熱銷,法人預估相關營收看增 15-20%)、HOKA(訂單強勁,法人估 2025 年 相關營收年增 150% 以上)、Converse 需求穩定。

-

新客戶 New Balance: 訂單逐步放量,預計 2025 年 約 250 萬雙,2026 年 達 650 萬雙。然 2025 年 4 月底 傳出 NB 訂單調整,出貨量可能下修,需持續關注。

-

-

市場關注與資金流向(2025 Q1-Q2 初): 製鞋概念股受市場資金追捧,內外資曾持續買超來億-KY,三大法人持股比重一度達 94.24%,顯示對公司前景的高度信心。惟 2024 年 4 月下旬 外資轉為賣超。

未來發展策略與展望

來億-KY 對未來發展抱持樂觀態度,將持續聚焦產能擴充、客戶拓展、技術創新與永續經營,以鞏固市場領導地位並追求長期穩健成長。

短期發展計畫(1-2 年)

-

產能擴充加速: 加快印尼新廠建設與現有廠區擴產,以滿足 Adidas、HOKA、New Balance 等客戶的強勁訂單需求。預計 2025 年 出貨量將有明顯增長(預估年增逾 20%)。

-

新客戶合作深化: 加速與新客戶 New Balance 的合作進程,建置開發中心並配合其訂單需求擴充產能(惟需關注訂單調整風險)。

-

產品組合優化: 持續提升 HOKA 等高毛利產品的營收比重,藉由提高產品附加價值改善整體獲利結構。

-

淡旺季影響改善: 受惠於品牌訂單回溫及產能擴充,法人預期 2025 年 第一季營收淡季不淡(年增雙位數),第二季進入旺季,單季營收、獲利有望挑戰歷史新高。

中長期發展藍圖(3-5 年)

-

印尼成為重要生產中心: 隨著印尼億宥廠及其他廠區陸續投產至 2026 年,印尼將成為與越南同等重要的生產基地,進一步分散風險並提升供應鏈彈性。

-

全球產能顯著提升: 集團總產能目標提升至 1.24 億雙,為迎接全球鞋類市場的持續成長做好準備。

-

技術創新持續領先: 繼續投入自動化、材料研發與製程創新,鞏固在高端鞋類代工領域的技術優勢。

-

市場版圖擴大: 透過現有客戶成長及新客戶加入,持續擴大在全球主要市場的份額。

ESG 永續發展

來億集團將永續經營視為核心價值,積極推動 ESG 永續發展,符合國際趨勢及品牌要求。

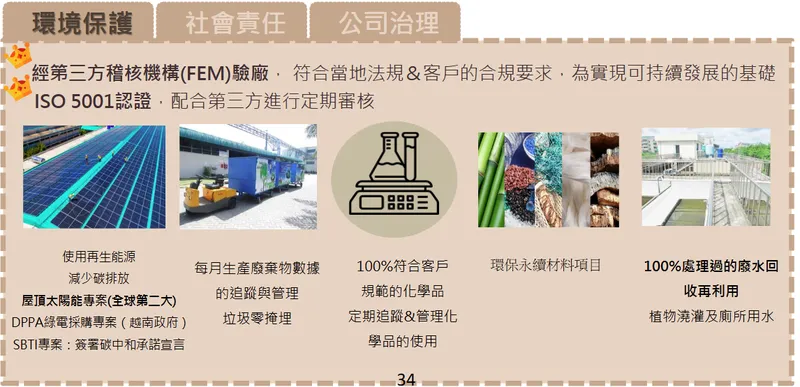

圖(12)ESG 永續發展(資料來源:來億-KY 公司網站)

環境保護(E)

實踐可持續發展的基礎,包括:

-

經第三方稽核機構驗廠,符合當地法規與客戶合規要求。

-

使用再生能源,推動屋頂太陽能專案(規模居全球第二)。

-

簽署 SBTI 碳中和承諾宣言,目標減少碳排放。

-

嚴格管理化學品與生產廢棄物,追求垃圾零掩埋。

-

廢水回收再利用,取得 ISO 50001 認證。

-

推動環保永續材料項目。

社會責任(S)

關注員工與社區發展:

-

建立安全文化,符合政府及客戶規範,注重風險管理及培訓。

-

參與社區關懷活動,扶貧救濟、捐贈物資。

-

重視員工發展,提供專業、管理及核心職能培訓。

-

促進女性職涯發展,提倡性別平等。

公司治理(G)

強化公司營運體質與透明度:

-

高管參與安全培訓課程,確保健康安全工作環境。

-

合法合規成立工會,維持良好勞資互動。

-

設立誠信經營檢舉制度與利害關係人溝通管道。

-

卓越營運表現多次獲肯定,接待國家元首及品牌獎項。

上述永續發展措施不僅是企業社會責任的體現,也強化公司品牌形象,符合國際品牌對供應鏈夥伴的期望,提升長期競爭力。

重點整理

來億-KY 作為全球高端鞋類代工領導廠商,具備以下投資優勢與潛力:

-

穩固的客戶基礎: 與 Adidas、HOKA、Converse 等一線國際品牌建立長期合作,訂單來源穩定且成長動能強勁,尤其受惠於 HOKA 的快速成長。

-

明顯的產能優勢: 現有規模龐大,且積極擴充印尼新廠,預計總產能將大幅提升,滿足未來訂單需求。

-

持續的技術創新: 投入自動化與製程研發,提升生產效率、品質與產品附加價值,鞏固技術領先地位。

-

優化的產品組合: 高毛利品牌(如 HOKA)比重提升,帶動整體獲利能力改善。

-

穩健的財務表現: 2024 年 營收與獲利創高,2025 年第一季 維持強勁增長,財務結構健康,股利政策穩健。

-

多元化生產基地: 有效分散地緣政治及供應鏈風險。

-

機構法人普遍看好: 多家分析師曾給予正面評價及目標價(如摩根士丹利 2025 年 1 月 目標價 550 元),顯示市場對公司未來前景具信心。

然而,投資人仍須關注以下潛在風險:

-

客戶集中度高: 主要營收依賴少數大客戶,任何單一客戶訂單變化均可能對營運產生影響。

-

新客戶訂單不確定性: New Balance 訂單雖具潛力,但近期傳出調整消息,後續發展需密切追蹤。

-

地緣政治風險: 全球貿易政策(如美國關稅)變化可能影響供應鏈及成本。

-

原物料價格波動: 橡膠等原物料成本佔比較高,價格上漲將侵蝕毛利率。

-

市場競爭加劇: 同業亦積極擴充產能,競爭壓力持續存在。

參考資料說明

公司官方文件

- 來億興業股份有限公司 法人說明會簡報(YYYY.MM)

本研究參考法說會簡報的公司概況、發展沿革、集團架構、子公司介紹、產品資訊、產製流程、主要客戶、競爭利基、經營實績、財務數據、產能布局、研發能力及 ESG 策略等內容。此簡報提供公司營運的官方資訊。

- 來億興業股份有限公司 2024 年第三季財務報告

本文的財務分析部分數據(如 2024 Q3 及前三季損益表)主要依據此份財報。

- 來億興業股份有限公司 2024 年度財務報告及董事會決議(新聞稿發布時間 2025.03)

本文關於 2024 全年度營收、獲利、EPS 及股利政策的數據,主要參考此份財報及相關公告。

研究報告

- 里昂證券研究報告(2025.03)

報告提供對來億-KY 的投資評等(優於大盤)及市場觀點,認為公司可提供客戶避風港選項。

- 中信投顧研究報告(2025.03)

報告預估公司 2024-2026 年獲利年複合成長率,並上調投資評等至「買進」。

- 摩根士丹利研究報告(2025.01, 2025.03)

報告曾給予目標價 550 元(2025.01),並持續關注公司發展。

- 花旗環球研究報告(2025.03)

報告提及對來億-KY 的青睞。

新聞報導

- 各財經媒體新聞報導(2024.04 – 2025.04)

本文參考了包括鉅亨網、工商時報、經濟日報、財訊快報、MoneyDJ 理財網、中央社等多家媒體在 указанный период времени 發布的相關新聞,內容涵蓋公司營收公告、財報發布、股價波動分析、法人動態、產能擴充計畫、客戶訂單訊息(含 New Balance 調整)、市場分析及分析師評論等。這些報導提供了即時的市場動態與事件背景。

網站資料

- 來億-KY 公司官方網站

參考公司網站提供的集團介紹、產品資訊、發展歷程、投資架構圖(13)子公司介紹圖、主要客戶圖、歷年代工品牌圖、研發能力圖、ESG 資訊圖等公開內容。

註:本文內容主要依據截至 2025 年 4 月底可取得的公開資訊進行分析與整理。所有財務數據及市場分析均來自上述官方文件、研究報告、新聞報導及公司網站。