志超科技(8213):深耕 PCB 版圖,迎接 AI 與車用新紀元

公司簡介

志超科技股份有限公司(Boatek Technology Co., Ltd.,股票代號:8213.TW),設立於 1998 年,為全球印刷電路板(Printed Circuit Board,PCB)產業的佼佼者,尤其在光電板領域位居全球龍頭地位。公司總部位於台灣桃園市平鎮區,現任董事長為徐正民先生。志超科技以其精湛的製造技術、多元化的產品組合及全球化的生產布局,在競爭激烈的電子產業中佔據重要一席。

近年來,隨著全球科技趨勢的演進,特別是人工智慧(Artificial Intelligence,AI)PC 及汽車電子市場的蓬勃發展,志超科技積極調整其營運策略,加大對高階產品的投入,並持續優化其全球供應鏈,以期掌握新興市場的龐大商機。

公司發展重要里程碑

志超科技的發展歷程中,有幾個重要的轉折點,塑造了公司現今的市場地位:

- 創立初期:以光電板、筆記型電腦(NB)板為主要業務,迅速建立市場口碑。

- 2011 年:開始布局資訊板業務,逐步跨足 NB 板及手機板市場,拓展產品多元性。

- 2015 年:併購台灣日立化成 PCB 廠,此舉大幅強化了公司在車用板產品線的實力,並成功取得 TS16949 品質認證,為進入嚴格的汽車供應鏈奠定堅實基礎。

- 2023 年:越南北越廠開始試產,標誌著公司全球化布局邁入新里程碑,旨在分散風險並滿足客戶在東南亞地區的生產需求。

- 2024 年 – 至今:積極擴充高密度互連板(High Density Interconnect,HDI)產能,全力搶攻 AI PC 市場,並持續深化車用電子領域的布局。

核心業務與產品剖析

志超科技的核心業務為各類印刷電路板的設計、製造與銷售,主要採取專業代工(OEM/ODM)模式,與眾多國際知名品牌大廠緊密合作。公司並無顯著的自有品牌。

主要產品線

志超科技的產品結構以印刷電路板為核心,2023 年營收 100% 來自 PCB 相關產品。主要產品線包括:

-

光電板 (TFT LCD 光電板):為公司傳統強項,全球市佔率第一。主要應用於液晶顯示器(LCD)、電視(TV)、監視器(Monitor)及公共資訊顯示器(Public Information Displays,PIDs)等顯示類產品。

-

NB 板 (筆記型電腦用板):為全球第二大供應商,配合筆記型電腦及個人電腦(PC)產業需求,近期更積極布局 AI PC 所需之高階 HDI 板。

-

資訊產品電路板:涵蓋觸控板、固態硬碟(Solid State Drive,SSD)、電池模組等相關應用。

-

車用板:應用於車載影音娛樂系統、電子控制單元(Electronic Control Unit,ECU)、馬達控制板等汽車電子領域。2024 年車用板營收約占公司總營收的 10%。

圖(1)液晶顯示器用板(資料來源:志超科技公司網站)

技術實力與特色

志超科技在 PCB 製造領域擁有深厚的技術積累:

- 多層板與高階柔性板技術:具備生產高密度、高精度 PCB 的能力。

- 光電板技術領先:在全球光電板市場擁有絕對的技術優勢和市佔率。

- AI PC 相關技術:因應 AI PC 對高速運算與低訊號耗損(low loss)材料的需求,積極投入 HDI 板的製造技術,提升布線密度與訊號完整性。中國無錫廠已成為公司 AI PC 產品打樣及認證的主要據點。

- 車用電子品質認證:通過嚴格的 TS16949 品質管理系統認證,符合汽車產業對產品可靠性與安全性的高標準要求。

全球營運布局與產能配置

志超科技為有效分散地緣政治風險、降低供應鏈集中度,並就近服務全球客戶,建立了跨越多國的生產網絡。

生產基地分布

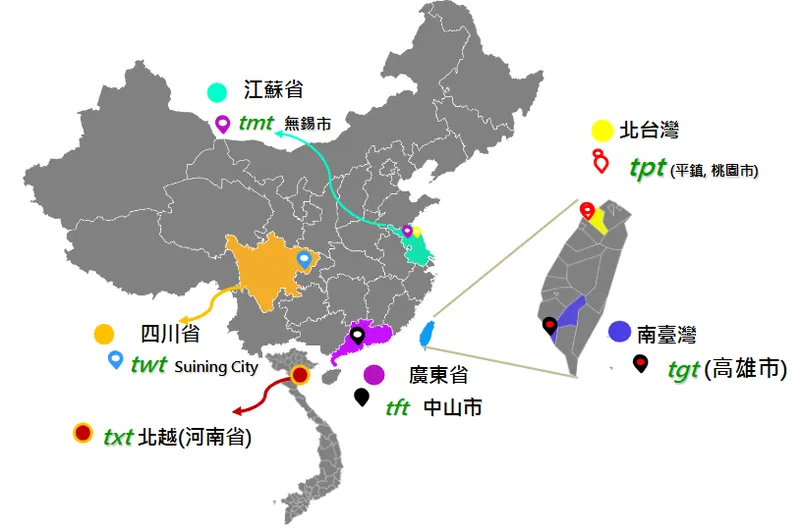

目前,志超科技在全球擁有多個重要生產據點:

-

台灣:

- 桃園平鎮廠:為公司總部所在地,亦是主要的研發與生產中心之一,產品線多元。

- 高雄廠:作為產能補充及特定產品線的生產基地。

-

中國大陸:

- 江蘇無錫廠:為中國大陸地區的核心生產基地,主要生產光電板及 NB 板,近年亦積極投入 AI PC 板的打樣與生產。

- 廣東中山廠:支援光電板及車用板的生產需求。

- 四川遂寧廠:作為產能調節與分散生產風險的據點。一度規劃的二期擴廠案(原預計 2022 年第三季分期開出每月 60 萬呎 新產能)已確定暫緩。

-

越南:

- 北越河南省新廠:於 2023 年 10 月開始試量產,投資金額約 1000 萬美元,初期月產能約 30 萬平方呎,主要生產光電板、NB 板及車用板。此廠區為志超在兩岸之外的第一個海外生產基地,規劃土地面積達 2.5 萬坪,未來滿載月產能可達 90 萬平方呎。該廠的設立,旨在配合客戶(如仁寶、鴻海、和碩等 EMS 大廠)在越南的投資,並強化東南亞供應鏈的布局,同時支援部分網通板的生產。

圖(2)集團生產廠區分佈-1(資料來源:志超科技公司網站)

圖(3)集團生產廠區分佈-2(資料來源:志超科技公司網站)

圖(4)集團中國大陸生產廠區分佈(資料來源:志超科技公司網站)

產能分配與擴廠計畫

雖然公司未公開各廠區精確的產能佔比,但可推估台灣及中國大陸廠區仍佔據主要產能,越南新廠則為近年擴產的重心。2024 年公司資本支出預計超過 15 億元新台幣,甚至上看 20 億元,為連續三年維持在此高投資水準,主要用於 HDI 產能的擴充及 AI PC 相關新料號的開發,以應對市場需求。

市場營運表現分析

營收結構與區域市場

志超科技 2023 年的銷售結構中,外銷佔比高達約 88%,主要出口市場包括中國大陸、新加坡及香港等地;台灣內銷則約佔 12%。

產品營收方面,光電板與 NB 板以往合計佔營收 7-8 成。近年來,車用板營收比重逐漸提升,2024 年約占 10%,並且持續看好其成長性。隨著 AI PC 產品的導入,預期未來產品營收結構將進一步優化。

近期財務表現

- 2024 年度:全年每股盈餘(EPS)為 2.75 元。第四季單季 EPS 為 0.82 元。

- 2025 年營收:

- 1 月:合併營收 14.78 億元,月增 26.13%,年減 5.49%。

- 3 月:合併營收 16.48 億元,月增 19.46%,年增 7.12%,創近 8 個月新高。

- 4 月:合併營收 17.41 億元,月增 5.7%,年增 2.97%(另一報導為年增 3.0%)。

- 累計前 4 月合併營收約 62.46 億元,年增 6.5%(另一報導為近 8%)。

營收數據顯示,公司營運在 2025 年初呈現回溫態勢,逐步擺脫先前顯示器用板庫存調整的影響。

原物料與成本控管

PCB 製造的主要原物料包括基板、銅箔、膠片、金鹽等。原物料價格的波動對公司成本結構有顯著影響,尤其銅箔價格若維持高檔,將帶來一定的成本壓力。志超科技透過多元化採購策略、與供應商建立長期合作關係、推動製程優化及提升產品附加價值等方式,努力抵銷原物料成本上升的衝擊,並維持生產效率與成本控制能力。

客戶結構與產業鏈關係

主要客戶群體

志超科技的客戶群涵蓋全球知名的品牌大廠與電子製造服務(EMS)廠,建立了穩固且多元的合作關係。主要客戶包括:

- 顯示面板大廠:Samsung、LG、友達光電(AUO)、群創光電(Innolux,前奇美電子)等。

- 筆記型電腦品牌與代工廠:廣達、仁寶、華碩(ASUS)、DELL 等。志超為三星公布的百大供應商之一。

- 車用電子客戶:以日系、韓系客戶為主,並積極拓展歐美市場。

產業鏈上下游關係

- 上游:主要原物料供應商提供製造 PCB 所需的銅箔、玻璃纖維布、環氧樹脂、化學藥劑(如金鹽)等。志超與多家國內外原物料供應商保持長期合作,以確保品質與供應穩定。

- 下游:產品最終應用於消費性電子、資訊產品、通訊設備、汽車電子及工業控制等多個領域。

競爭格局與市場地位

PCB 產業屬於技術密集與資本密集的產業,市場競爭激烈。志超科技在全球市場上面臨來自台灣、中國大陸、日本、韓國及歐美等地廠商的競爭。

主要競爭對手

- 臻鼎-KY (4958)

- 欣興電子 (3037)

- 華通電腦 (2313)

- 健鼎科技 (3044)

- 東山精密 (中國)

- Nippon Mektron (日本)

- TTM Technologies (美國)

- 深南電路 (中國)

- AT&S (奧地利)

- 景旺電子 (中國)

- Young Poong (韓國)

- 建滔集團 (香港)

- IBIDEN (日本)

- 瀚宇博德 (台灣)

- 楠梓電子 (2316)

市場佔有率與競爭優勢

- 光電板市場:志超為全球最大光電板製造商,在台灣光電板市場的市佔率約 30% 以上,具備領先地位。

- NB 板市場:為全球第二大供應商,與主要品牌廠及 ODM 廠合作緊密。

- 競爭優勢:

- 技術領先與產品多元化:在光電板領域技術領先,並積極拓展 NB 板、AI PC 板及車用板等高附加價值產品。

- 全球多點生產布局:台灣、中國大陸、越南三地生產,有效分散風險,提升供應彈性。

- 穩固的客戶基礎:與眾多國際一線大廠建立長期穩定的合作關係。

- 積極卡位新興市場:投入 AI PC 及車用電子等高成長潛力市場,擴充 HDI 產能。

- 嚴格的品質控管:取得車用電子 TS16949 等多項國際品質認證。

多數競爭對手亦積極擴充產能,特別是在 AI PC 及車用電子板領域,顯示該等市場的成長潛力受到業界普遍認可。

近期重大事件與策略轉型

重大營運計畫

- AI PC 供應鏈布局:公司將 2024 年營運定調為平穩過渡,但積極擴充 HDI 產能,目標在 2025 年成功切入 AI PC 供應鏈。AI PC 板因其高附加價值,被視為未來重要的營收成長動能。公司預估至 2028 年,AI PC 的市場滲透率將超過 50%。

- 越南北越廠投產:2023 年第四季開始試產,初期月產能約 30 萬平方呎,主要生產 TFT LCD 光電板、TV 主板、NB 板及車用板,此舉強化了全球產能布局及東南亞供應鏈的完整性。

- 車用電子板業務深化:車用板營收占比持續提升,公司積極開發歐美市場客戶,看好車用電子隨智慧化、電動化趨勢帶來的穩定需求。

- 子公司宇環營運調整:志超持股的宇環企業(3276)先前曾暫停高雄前鎮汽車板廠的自行生產,改採接單全外包模式以降低虧損,顯示集團對營運效率與成本控制的重視。

- 資本市場運作:2024 年 5 月公告取得福友私募股權有限合夥,金額新台幣 6,000 萬元,用於支持越南廠產能擴充及新產品線開發。

- 經營團隊穩定:2024 年 6 月股東會完成董事改選,徐正民先生續任董事長。

永續發展 (ESG)

志超科技重視企業永續發展,2024 年發布第二本永續報告書(2023 年度)。具體措施包括:

- 環境保護:越南廠採用綠色生產理念;無錫廠推動回收再生水使用,致力於節能減碳及水資源的有效利用。

- 社會責任:導入自動化安全防護設備,提升生產效率與員工工作安全。2023 年投入社會公益金額達 607 萬元,長期支持體育及教育發展。

未來發展策略與展望

短中期發展重點

- AI PC 市場拓展:持續擴充 HDI 產能,鎖定 AI PC 帶來的換機潮與規格升級商機。預計 2025 年 AI PC 相關產品將開始貢獻營收。

- 車用電子市場深化:提升車用板的技術層次與產能,擴大在高可靠度車用電子市場的份額。

- 越南廠產能爬坡:加速越南北越廠的良率提升與產能擴充,使其成為支援 AI PC 及車用板訂單的重要基地。

- 技術創新:持續投入研發,針對 PCIe 5.0、5G 物聯網(IoT)等高速傳輸需求,以及 ADAS Level 2 以上的高可靠度車用雷達感測等應用,開發相應的 PCB 解決方案。

長期發展藍圖

- 全球化智能製造:優化全球生產基地配置,導入更多智能化、自動化設備,提升整體營運效率。

- 高附加價值產品轉型:持續提高 HDI 板、車用板、AI 相關應用板等高毛利產品的比重,改善獲利結構。

- 供應鏈韌性強化:透過多點生產與多元供應商策略,應對全球供應鏈的快速變化與不確定性。

- 深化永續經營:將 ESG 理念融入企業營運的各個環節,追求企業與社會環境的共同發展。

機構法人評價

機構法人普遍對志超科技的未來發展持正面看法。主要看好公司在 AI PC 及車用電子兩大高成長領域的積極布局。法人認為,儘管 2024 年營運表現可能相對平淡,但隨著 HDI 產能的開出以及越南廠效益的逐步顯現,2025 年營運可望迎來顯著成長。AI PC 新料號產品的高附加價值,將為 PCB 產業帶來新的發展契機,志超有望受惠。法人預估公司 2024 年稅後純益有望較去年成長約一成,EPS 預估介於 2.6 元至 2.82 元之間。

重點整理

- 市場領導者:志超科技為全球最大光電板製造商,並在 NB 板市場佔據重要地位。

- 策略轉型明確:積極從傳統光電板、NB 板領域,轉向高成長的 AI PC 板與車用電子板市場。

- 全球布局優化:透過台灣、中國大陸、越南三地生產據點,分散風險,提升供應鏈彈性。越南新廠為未來重要成長引擎。

- 技術持續升級:投入 HDI、低耗損材料等先進製程,以滿足 AI PC 及高階車用電子對 PCB 的嚴苛要求。

- 資本支出積極:連續數年維持高檔資本支出,主要用於擴充 HDI 產能及開發 AI PC 新料號。

- 客戶關係穩固:與全球一線品牌大廠及 EMS 廠擁有長期合作關係。

- 財務狀況穩健:近期營收呈現回溫,法人看好未來獲利成長潛力。

- 永續經營實踐:積極推動 ESG,履行企業社會責任。

綜合來看,志超科技憑藉其深厚的產業基礎、清晰的轉型策略以及積極的擴產計畫,已為迎接 AI PC 和智慧汽車時代的來臨做好準備。儘管 PCB 產業競爭激烈且易受總體經濟環境影響,但公司在高附加價值領域的布局,有望為其帶來持續的成長動能。

參考資料說明

公司官方文件

- 志超科技股份有限公司 法人說明會簡報

- 志超科技股份有限公司 2022 年度永續報告書

- 志超科技股份有限公司 2023 年度永續報告書

- 志超科技股份有限公司 113 年度法說會資料

- 志超科技股份有限公司 97 年度年報

研究報告與新聞報導

- MoneyDJ 理財網 產業分析報告及個股資訊 (多次引用)

- 鉅亨網 新聞報導及個股資訊 (多次引用)

- 經濟日報 新聞報導及產業分析 (多次引用)

- 聯合新聞網 新聞報導 (多次引用)

- 財經新報 (TechNews) 產業動態報導

- Cmoney 理財寶 法人報告摘要或個股資訊 (多次引用)

- Winvest 投資情報 營收資訊及新聞 (多次引用)

- Yahoo奇摩股市 個股資訊及新聞 (多次引用)

- Statementog 財報狗 產業資訊或個股分析

- 科技新報 (Creating Nanotech) 產業趨勢報導

- Digitimes 電子時報 產業新聞

- 國際電子商情 (ESM China) 產業新聞

- 東方財富網 [dfcfw.com) 研究報告(PDF 連結提及)14. 台灣電路板協會 (TPCA] 產業訊息

- AlphaLoan 公司資訊

- 痞客邦部落格 (cck1616tw) 個股分析文章

- StockFeel 股感 知識內容平台

- NStock 股市學習網 個股資訊

- Goodinfo! 台灣股市資訊網 個股資訊

- 理財寶 [CMoney) 新聞或報告(散戶鬥嘴鼓、cmnews)21. 香港信報財經新聞 (HK Finance Yahoo]

- LINE Today 新聞轉載

- OpenData.vip 上市公司新聞

- ISOLeader 企業認證資訊