IKKA-KY (2250) 深度產業分析:立足汽車零組件,佈局 AI 與機器人新領域

第一化成控股 [開曼) 股份有限公司(IKKA HOLDINGS (CAYMAN)LIMITED],股票代號 2250,成立於 2016 年 3 月 31 日,並於 2021 年 5 月 31 日 正式掛牌上市,為汽車工業產業中的專業 OEM 製造商。公司以精密塑膠射出成型技術為核心,產品線涵蓋汽車、衛浴家電及事務機器等多元領域,並積極拓展至電動車、自動駕駛及 AI 機器人等新興應用,展現其在全球市場的競爭力與技術創新能力。

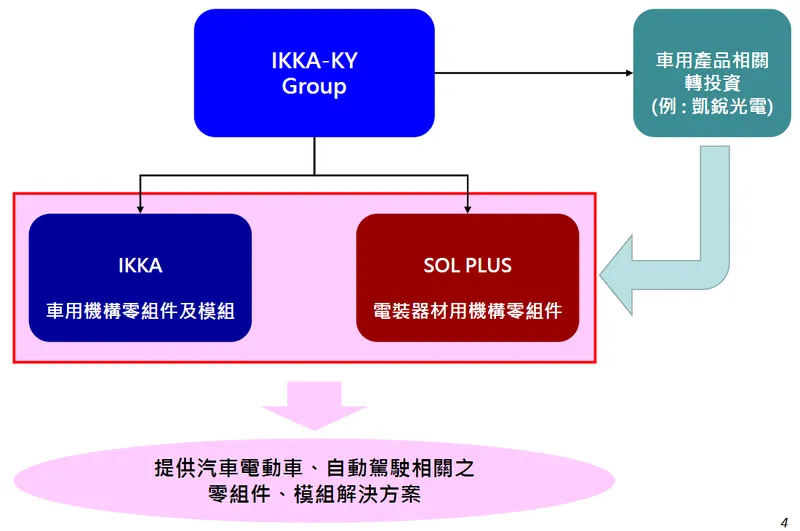

圖(1)集團營運結構(資料來源:IKKA-KY 公司網站)

公司概要與發展歷程

公司基本資料

IKKA-KY 以 OEM 模式 為主營運策略,專注於精密塑膠零組件及模組的設計、製造與銷售,完整公司名稱為第一化成控股 (開曼) 股份有限公司,英文簡稱為 IKKA-KY。公司股票代號為 2250.TW,隸屬汽車工業類別。公司由董事長胡湘麒及總經理小原正美領導,資本額達新台幣 3.32 億元,合併員工總數 1,821 人,台灣分公司員工 14 人。

IKKA-KY 的全球市場定位為 Tier 2 供應商,主要客戶皆為各產業領導品牌,如汽車產業的豐田 [TOYOTA)、本田(HONDA)、日產 (NISSAN] 及一階供應商愛信 (AISIN)、住友電裝,衛浴家電的 TOTO,以及電動工具機大廠 BOSCH 等。公司在全球佈建生產據點,工廠分佈於日本、中國東莞、越南、馬來西亞及泰國,營業所則設於日本東海,形成亞太地區完整的生產網絡。

圖(2)公司概要(資料來源:IKKA-KY 公司網站)

發展歷程分析

IKKA-KY 的發展可追溯至 1963 年 成立的日本第一化成控股,該公司為能率集團旗下的 OEM 廠商,專精於精密塑膠射出成型零組件製造。IKKA-KY 於 2016 年 在開曼群島設立控股公司,並於 2020 年 1 月 完成集團組織架構重組,為後續上市奠定基礎。2021 年 5 月 31 日,IKKA-KY 正式在台灣證券交易所掛牌上市,象徵公司邁入新的里程碑。

組織規模概況

IKKA-KY 集團營運結構可分為 IKKA-KY Group、IKKA 及 SOL PLUS 三大事業體。IKKA-KY Group 負責提供汽車電動車及自動駕駛相關零組件與模組解決方案;IKKA 專注於車用機構零組件及模組,並轉投資車用產品相關事業如凱銳光電;SOL PLUS 則負責電裝器材用機構零組件。

IKKA-KY 生產據點遍布亞太地區,各廠區具備明確的定位分工:

-

中國東莞廠:為中國當地汽車零組件事業的業務開發及生產中心。

-

日本東海廠:為集團汽車事業的業務與技術開發及生產中心。

-

日本櫪木廠:為集團全球業務開拓、技術研發、生產技術開發及模具開發製造中心,同時負責各主要機構類產品生產。

-

馬來西亞廠:專責 BOSCH 電動工具機齒輪箱生產。

-

泰國廠 (SOL PLUS):為泰國汽車零組件事業的業務開發、生產及模具開發製造中心。

-

日本東京廠 (SOL PLUS):為電裝器材用事業業務開拓、生產及模具開發製造中心。

-

越南廠 (IKKA):為住友電裝事業組裝生產線。

核心業務分析

產品系統說明

IKKA-KY 的主要產品線可歸納為三大類別:

-

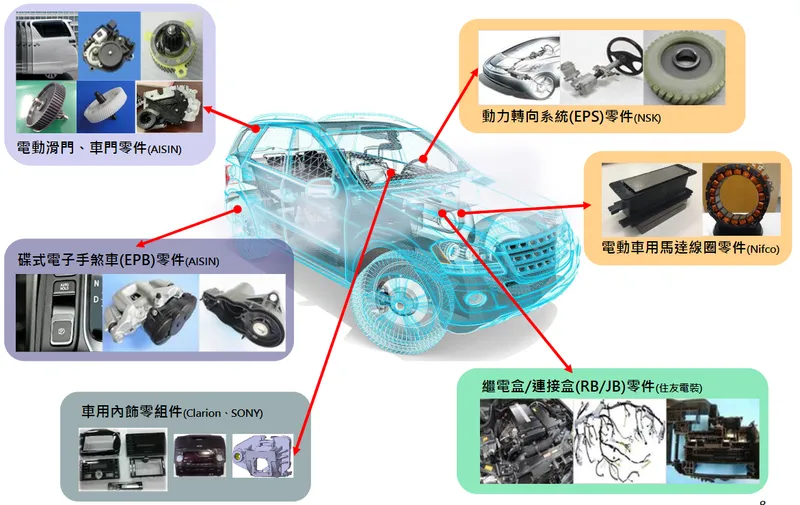

汽車零組件:為公司營收主力,佔比超過六成。產品應用涵蓋電動車、油電混合車及傳統燃油車,包括:

- 電動傳動及冷卻系統:電動車用冷卻模組零件、電動車用動力轉向系統 (EPS) 零件、新能源車動力控制模組 (PCU) 零件。

- 電裝系統:次世代車系及電動車用繼電盒 / 連接盒 (RB/JB) 零件。

- 先進駕駛座艙系統:先進駕駛感應模組零件、電動車用座艙系統零件。

- 電子煞車系統:碟式及鼓式電子手煞車 (EPB) 零件、次世代煞車系統零件。

- 車體系統:次世代電動滑門系統及空力套件系統零組件。

- 現行主要產品:電動車用馬達線圈零件、繼電盒 / 連接盒零件、動力轉向系統零件、碟式電子手煞車零件、電動滑門 / 車門零件、車用內飾零組件。

-

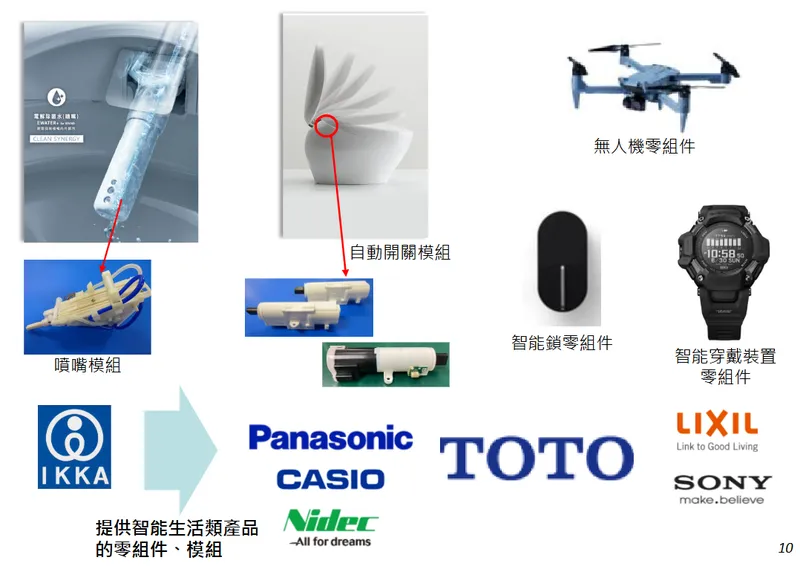

衛浴家電零組件:主要客戶為 TOTO,產品包括智能免治馬桶自動開關模組、沖洗噴頭模組、清潔毛刷驅動模組、浴室乾燥機擋板模組、空調風向調節葉片驅動模組、烘手機用吹風噴射頭驅動模組等零組件及模組。

-

事務機器零組件:主要客戶為 BOSCH,產品包括電動工具機齒輪箱、磁鼓驅動機模組、碳粉攪拌用齒輪模組、送紙匣上升用齒輪模組、鏡頭切換驅動模組等相關元件。

圖(3)汽車零組件主要產品(資料來源:IKKA-KY 公司網站)

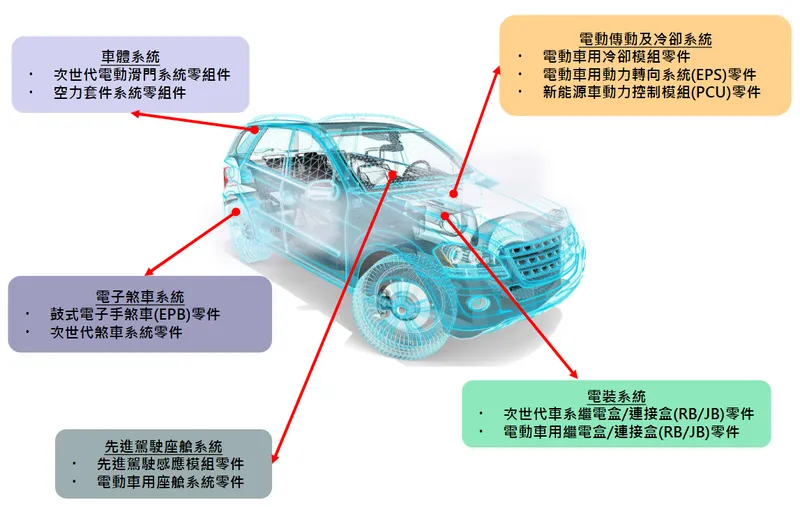

圖(4)汽車零組件未來兩年發展專案(資料來源:IKKA-KY 公司網站)

應用領域分析

IKKA-KY 的產品廣泛應用於汽車工業、智能生活及事務機器等領域。

- 汽車產業:為公司最主要的應用市場,近年營收佔比持續提升,2024 年上半年已達 64.38%。受惠於汽車產業朝向電動化、智能化發展,IKKA-KY 在 ADAS (先進駕駛輔助系統) 及 EV (電動車) 零組件領域的佈局,將迎來強勢成長動能。

圖(5)汽車零組件事業服務模式(資料來源:IKKA-KY 公司網站)

- 智能生活產業:產品應用於智能家居、無人機及穿戴裝置等領域,佔營收比重約 16%。隨著智能生活產品普及,此領域亦具備成長潛力。相關客戶包括 TOTO、LIXIL、SONY 及 Panasonic 等。

圖(6)智能生活事業成長性(資料來源:IKKA-KY 公司網站)

- 事務機器產業:產品應用於雷射印表機、多功能事務機及電動工具機等,營收佔比相對穩定。

技術優勢分析

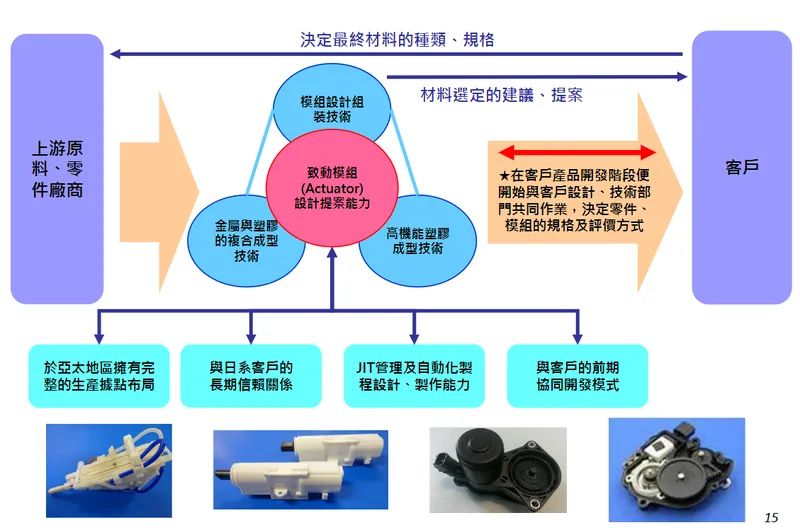

IKKA-KY 在精密塑膠射出成型領域累積深厚技術實力,具備多項競爭優勢:

-

協同開發能力:與客戶建立前期協同開發模式,能深入了解客戶需求,提供客製化產品設計與開發服務。

-

模組設計組裝技術:具備精密模組設計與組裝能力,可提供客戶總成系統解決方案。

-

高機能塑膠成型技術:掌握高精度、高強度、耐高溫等特殊塑膠材料成型技術,滿足汽車、醫療等產業嚴苛規格要求。

-

金屬與塑膠複合成型技術:具備金屬與塑膠異材質結合的複合成型技術,可開發輕量化、高強度產品。

-

自動化製程能力:具備 JIT 管理及自動化製程設計、製作能力,可提升生產效率、降低成本。

-

致動模組設計能力:具備致動模組 (Actuator) 設計提案能力,可為客戶提供更完整的產品解決方案。

市場與營運分析

營收結構分析

IKKA-KY 的主要營收來源為汽車零組件事業,2024 年上半年營收佔比達 64.38%,其次為智能生活類產品,佔 16.80%,電動工具類產品佔 2.20%,其他產品則佔 16.62%。2024 年全年營收結構為汽車類佔比約 67.63%,智能生活類佔比約 17.97%。

從營收結構變化趨勢來看,汽車類產品營收佔比逐年提升,突顯公司在汽車產業的業務拓展成效顯著。

區域市場分析

IKKA-KY 的銷售市場以日本為主,主要客戶皆為日系企業。隨著公司全球化佈局,產品亦銷售至中國大陸、東南亞及歐美等地區。因豐田汽車在全球市場銷售穩定,特別是北美油電混合動力車銷量明顯增長,對公司營收帶來正面影響。

生產基地與產能分析

IKKA-KY 在全球設有五大主要生產據點,包含日本、中國東莞、越南、馬來西亞及泰國。若計入集團旗下所有據點,則在日本、台灣、泰國、越南、中國大陸 (華中、華南) 及馬來西亞共設有約 19 家工廠。射出成型機台總數達 224 台,產能分配如下:

- 中國東莞廠:68 台,佔比約 30%。

- 越南廠:44 台,佔比約 20%。

- 日本廠:67 台,佔比約 30%。

- 馬來西亞廠:45 台,佔比約 20%。

各生產基地依據地理位置及客戶需求進行佈局,其中日本廠區定位為集團技術研發及全球業務開拓中心,海外廠區則以量產製造為主,就近服務當地客戶。多產地分散生產策略有助於降低供應鏈風險。

圖(7)生產據點定位(資料來源:IKKA-KY 公司網站)

客戶結構與價值鏈分析

客戶群體分析

IKKA-KY 的客戶群體高度集中於日系領導企業,根據 2025 年 3 月法說會資訊,主要客戶營收佔比為:

- 住友電裝:27%

- AISIN:18%

- YOKO (TOTO):13%

其他重要客戶包括東海理化、Nifco、NSK、日立 (Hitachi)、SONY 及 BOSCH 等。汽車事業方面,IKKA-KY 與 TOYOTA 車廠關係最為密切,營收貢獻逾 50%,其次為 HONDA 及 NISSAN。

價值鏈定位

IKKA-KY 在產業價值鏈中扮演 Tier 2 供應商 的角色。主要向上游合成樹脂供應商 [如長瀨產業、雙日、住友商事) 採購 PBT、POM、PP、PPS 等原材料,再將精密塑膠零組件及模組銷售予 Tier 1 供應商(如愛信、住友電裝、日立)或終端品牌客戶 (如 TOTO、BOSCH]。透過與 Tier 1 供應商的緊密合作,IKKA-KY 得以深入汽車產業供應鏈,並掌握市場脈動與技術趨勢。

競爭優勢與市場地位

競爭優勢分析

IKKA-KY 在精密塑膠射出成型零組件領域具備明顯的競爭優勢:

- 技術領先:累積多年技術 Know-how,掌握精密塑膠射出成型、模組設計組裝及異材質複合成型等核心技術。

- 客戶關係:與日系汽車大廠及 Tier 1 供應商建立長期穩固的合作關係,客戶黏著度高,尤其在 EPB 及繼電盒領域具備深厚信任。

- 全球佈局:生產基地遍布亞太地區,可就近服務客戶,降低供應鏈風險,提升交貨彈性。

- 集團資源:隸屬能率集團,可共享集團資源,拓展業務版圖,並透過集團合作投資新興技術。

- 一條龍服務:提供從產品設計、模具開發、生產製造到 JIT 供貨的完整服務,具備高度客製化能力。

圖(8)競爭優勢(資料來源:IKKA-KY 公司網站)

市場競爭地位

IKKA-KY 在汽車零組件 OEM 市場佔有一席之地,尤其在日系供應鏈中扮演重要角色。在 EPB [電子手煞車系統) 產品領域,公司為豐田汽車的主要供應商,市佔率居於前列。主要競爭對手包括台灣的東陽(1319)、廣華-KY (1338]、昭輝 (1339),以及日本的 Aisan Industry、Denso 等國際企業。

近期重大事件分析

股價表現與市場關注 (2024 年底 – 2025 年初)

IKKA-KY 股價在此期間表現強勢,自 2024 年 12 月中旬 起漲勢凌厲,10 個交易日內拉出 3 根漲停,單週漲幅一度高達 28.07%。2025 年 1 月至 3 月,股價因機器人及電動車題材持續發酵,多次觸及漲停,2 月 18 日 收在 153 元 創新高。股價上漲主要受惠於 機器人概念股、新能源車題材 及 能率集團作帳行情 帶動,市場關注度極高。

股價波動與交易監管

由於股價近期波動劇烈,IKKA-KY 曾因當沖比過高、週轉率過高 (近 6 營業日累積週轉率超過 50%) 及連續達到注意股標準等因素,多次被證交所列為注意股票,並於 2024 年 12 月 26 日至 2025 年 1 月 9 日 實施人工管制撮合交易。這突顯市場的高度關注,但也提醒投資人應留意股價波動風險。

業績表現亮眼 (2024 年)

儘管股價波動,IKKA-KY 業績表現相當穩健。2024 年前三季 EPS 達 5.18 元,已超越 2023 年全年。2024 年第三季 EPS 為 1.88 元,為歷史單季次高。2024 年全年合併營收達 36.62 億元,稅後淨利約 1.92 億元,EPS 6.17 元,創下歷史新高。董事會決議配發現金股利 3.5 元及股票股利 0.5 元。

新產品開發與市場拓展 (2025 年)

- 投資機器人新創:2025 年 3 月,IKKA-KY 宣布與能率集團、佳能及能率亞洲基金共同投資美國新創協作機器人公司 Mantis Robotics,合計取得逾 5% 股權。IKKA-KY 除代工外,也將協助 Mantis 將產品銷售至日本市場,並計劃在台灣建立相關供應鏈,開發機器人所需的減速器齒輪,預計 2025 年下半年 開始貢獻業績。

- 新專案進展:電子煞車系統 (EPB) 鼓式煞車零件預計 2025 年底 放量出貨;回生協調煞車系統零件預計 2025 年第四季 推出;電動傳動及冷卻系統預計 2026 年 量能明顯放大。

- AI 伺服器散熱:公司亦布局 AI 伺服器供應鏈,提供冷卻系統相關零組件。

- 智能鎖零組件:隨客戶 SONY 切入智能鎖零組件市場。

- 名古屋新廠:新設立的名古屋研發暨生產基地已於 2024 年中 投產,將成為未來發展的新動力,強化電動車零件供應能力。

未來發展策略展望

短期發展策略 (1-2 年)

- 擴充 EPB 產線:因應日系車廠對 EPB (電子手煞車系統) 零組件需求增長,IKKA-KY 持續擴充中國及日本 EPB 生產線,提升產能。

- 名古屋新廠產能提升:加速名古屋研發暨生產基地產能爬坡,目標中長期年產值達 16 億日圓。

- 機器人業務落地:推動 Mantis Robotics 合作案,建立供應鏈並開始貢獻營收,開發減速器齒輪等關鍵零件。

- 新汽車專案量產:確保鼓式 EPB、回生協調煞車系統等新專案於 2025 年底至 2026 年順利量產。

- 提升獲利能力:持續優化產品結構,提高 EPB、電動車散熱水泵及高階免治馬桶自動掀蓋模組等高毛利率產品出貨比重。

圖(9)未來事業發展重點-1(資料來源:IKKA-KY 公司網站)

圖(10)未來事業發展重點-2(資料來源:IKKA-KY 公司網站)

中長期發展藍圖 (3-5 年)

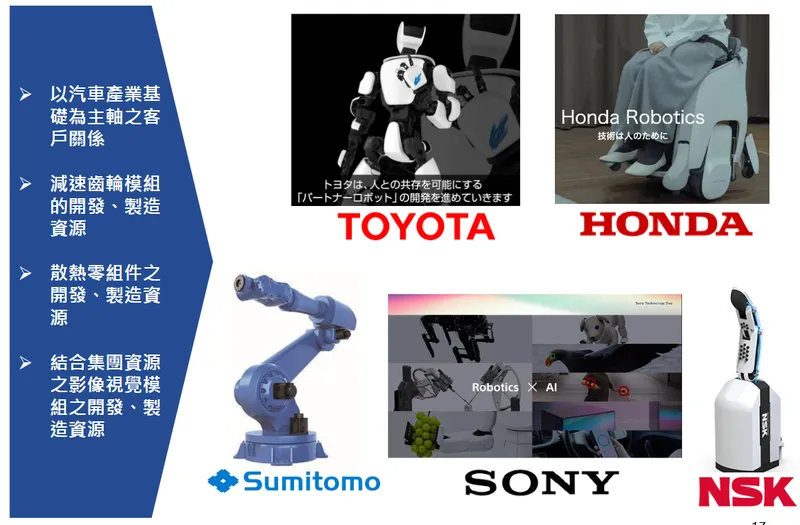

- 強化全球佈局:深耕日本市場,並擴大泰國、越南等東南亞地區汽車零組件事業佈局,拓展全球市場版圖。

- 深化客戶關係:以汽車產業基礎為主軸,維繫與日系客戶的長期信賴關係,並積極爭取新客戶訂單,特別是在新能源車領域。

- 技術創新:持續投入研發資源,開發高機能塑膠成型技術、模組設計組裝技術及 AI 智慧製造技術,保持技術領先優勢。

- 多元化發展:結合關係企業 (如佳能) 及台系企業技術資源,提供更綜合性的解決方案,拓展影像視覺模組、減速齒輪模組及散熱零組件等多元產品線。

- 跨足新興應用:積極切入 EV 新能源車、AI 伺服器散熱及機器人等高成長產業,開創營運新動能。

投資價值綜合評估

IKKA-KY 作為精密塑膠射出成型零組件 OEM 領導廠商,具備以下投資價值:

- 產業趨勢契合:受惠於汽車產業電動化、智能化及 AI 機器人產業興起,公司未來成長性看好。

- 技術優勢:掌握精密塑膠射出成型核心技術,具備客製化設計與生產能力。

- 客戶基礎穩固:與豐田、本田、TOTO、BOSCH 等國際大廠建立長期合作關係,訂單穩定。

- 營運績效提升:近年營收獲利穩步成長,2024 年 EPS 創歷史新高,突顯營運效率提升。

- 擴廠與新專案效益可期:名古屋新廠投產、EPB 產線擴充及多項新汽車零件專案將陸續貢獻營收。

- 轉型升級:積極佈局 AI 伺服器散熱及機器人等高成長新興領域,為長期發展注入動能。

投資建議:綜合考量 IKKA-KY 的產業地位、技術優勢、客戶基礎及未來發展潛力,以及機構法人對公司未來獲利預估,建議投資人可關注 IKKA-KY 長期投資價值。惟股價近期波動較大,投資人仍需留意短期股價震盪風險,並審慎評估投資策略。法人預估 2025 年 EPS 約 6.2 至 6.29 元。

重點整理

- IKKA-KY 為精密塑膠射出成型零組件 OEM 領導廠商,深耕汽車 (營收佔比近 7 成)、衛浴家電及事務機器等產業。

- 公司具備技術領先、客戶基礎穩固 (TOYOTA 佔汽車營收逾 5 成) 及全球佈局等競爭優勢。

- 受惠於汽車產業電動化、智能化及 AI 機器人產業興起,未來成長動能強勢。

- 2024 年 EPS 達 6.17 元,創歷史新高,營運績效亮眼。

- 積極擴充產能 (名古屋新廠)、佈局新興應用領域 (投資 Mantis Robotics),展現未來發展企圖心。

- 股價近期波動較大,投資人宜留意風險。

參考資料說明

公司官方文件

- 第一化成控股 (開曼) 股份有限公司 2025 年 3 月法人說明會簡報

本研究主要參考法說會簡報的財務數據、產品結構分析、客戶佔比、新產品進度及未來展望。該簡報由董事長胡湘麒主講,提供最新且權威的公司營運資訊。 - 第一化成控股 (開曼) 股份有限公司 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。 - IKKA HOLDINGS (CAYMAN) LIMITED 公司簡報 (2024)

此份簡報提供公司概況、集團營運結構、產品應用、營收結構、財務數據、競爭優勢及未來發展重點等基礎資訊。

研究報告

- 元大證券研究報告 (2025.03)

該報告深入分析 IKKA-KY 的新專案進度、機器人投資效益及未來獲利預估。 - 統一投顧研究報告 (2025.02)

針對 IKKA-KY 的營運概況、市場地位及法人評價提供專業分析。

網站資料

- MoneyDJ 理財網 – 財經百科 – IKKA-KY

參考其公司簡介、歷史沿革、營業項目、主要客戶、競爭對手及公司基本資料。 - NStock 網站 – IKKA-KY 做什麼

參考其公司沿革、多角化經營策略及近期營運狀況資訊。 - Yahoo 奇摩股市 / 鉅亨網 / HiStock 嗨投資 / Goodinfo! 台灣股市資訊網 – 個股 – IKKA-KY

參考其公司概況、基本資料、股價資訊、經營團隊及財務數據。 - 臺灣證券交易所 – 公司資料 / 法人說明會資訊 – IKKA-KY

驗證公司基本資料、上市資訊及取得法說會簡報來源。 - CMoney 股市 / 理財寶 – 個股 – IKKA-KY

參考其新聞、股價資訊、法人報告摘要及市場分析。

新聞報導

- 鉅亨網、工商時報、經濟日報、中央社、自由時報、ETtoday 財經雲、聯合新聞網、非凡新聞、Line Today 等財經媒體新聞報導 (2024.11 – 2025.03)

本研究參考上述媒體關於 IKKA-KY 之新聞報導,內容涵蓋股價表現、營運概況、財務數據、未來展望、重大事件分析 (如 Mantis Robotics 投資、股價波動、法說會內容) 及法人機構評價等,以追蹤公司最新動態與市場脈動。

註:本文內容主要依據上述 2024 年第三、四季及 2025 年第一季 之公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得之官方文件、網站資訊、研究報告及新聞報導。