王品集團(2727):引領台灣餐飲潮流的多品牌領導者

公司概要與發展歷程

公司基本資料

王品餐飲股份有限公司(WOWPRIME Corp.),股票代號 2727,成立於 1993 年 12 月 7 日,總部位於台灣台中市西區。作為台灣最具規模與影響力的連鎖餐飲集團之一,王品集團以多品牌經營策略深耕市場。公司於 2011 年 4 月 登錄興櫃,並於 2012 年 2 月 正式在台灣證券交易所掛牌上市。集團營運架構涵蓋台灣事業群(包含王品、王莆、群品等)、大陸事業群、負責供應鏈整合的萬鮮公司及捷創等事業體系。截至 2024 年,集團員工總數約 9,000 人。

發展里程碑

王品集團的發展歷程,見證了台灣餐飲產業的演進與變革:

-

1993 年:創辦人戴勝益先生以「王品台塑牛排」品牌起家,奠定高品質餐飲的基礎。

-

1995 年:成立「戴勝益同仁安心基金會」,展現企業社會責任。

-

2000 年:王品文心店及總部通過 ISO 9002 認證,成為經濟部品質管理示範單位。

-

2001 年 – 2005 年:進入品牌快速擴張期,陸續成立 西堤牛排、陶板屋、原燒、聚、藝奇、夏慕尼 等多元品牌,涵蓋西式、日式、中式、火鍋及燒肉等多樣化餐飲服務。

-

2003 年:進軍中國大陸市場,於上海開設首家王品牛排店,啟動海外布局。

-

2008 年:集團英文名稱更名為「Wowprime」,並成立 石二鍋 事業處,持續品牌多元化。

-

2011 年 – 2012 年:完成興櫃掛牌及上市,邁入資本市場。

-

2015 年:創辦人戴勝益退休,由陳正輝先生接任董事長兼總經理。

-

2018 年:成立萬鮮股份有限公司,整合集團中央廚房、原物料採購、加工及物流業務,強化供應鏈管理。

-

2019 年 – 至今:持續創新,推出多個新品牌,包括高級鐵板燒「阪前和牛鐵板燒」、奢華火鍋「旬嚐」、韓式烤肉「金咕韓式原塊烤肉」、中餐品牌「朝粥幫」及大陸市場的雲南風味餐廳「云彩坡」等,不斷豐富品牌矩陣。

主要業務範疇與品牌組合

圖(1)王品品牌事業群(資料來源:王品集團官網)

核心業務與營收佔比

王品集團的核心業務為餐飲服務,提供包括西式牛排、日式料理、中式佳餚、火鍋、燒肉等多樣化的餐飲體驗。根據 2024 年資料,餐飲服務佔集團整體營收約 93%,而由萬鮮公司負責的零售業務(包含冷凍食品、醬料等)則佔 7%。

多元品牌矩陣

王品集團旗下擁有超過 30 個自有餐飲品牌,針對不同客群與消費場景,提供從高端精緻到平價休閒的多元選擇。

- 西式牛排與鐵板燒:王品牛排、西堤牛排、夏慕尼新香榭鐵板燒、阪前和牛鐵板燒、就饗鐵板燒

- 日式料理:藝奇新日本料理、陶板屋和風創作料理、聚 北海道鍋物、品田牧場

- 火鍋類:石二鍋、12MINI 快煮鍋、青花驕 麻辣鍋、和牛涮 日式鍋物放題、尬鍋 台式潮鍋、旬嚐 精緻鍋物

- 燒肉類:原燒 O-NiKU、肉次方 燒肉放題、最肉 燒肉餐酒館、金咕 韓式原塊烤肉

- 中式料理:享鴨 烤鴨與中華料理、丰禾 台式小館、朝粥幫 砂鍋粥與中華料理

除了餐飲品牌,萬鮮股份有限公司 作為集團的供應鏈平台,不僅服務內部品牌,也拓展 B2B 及零售市場,開發冷凍、常溫食品,強化集團的業務多元性。

品牌策略:垂直與橫向整合

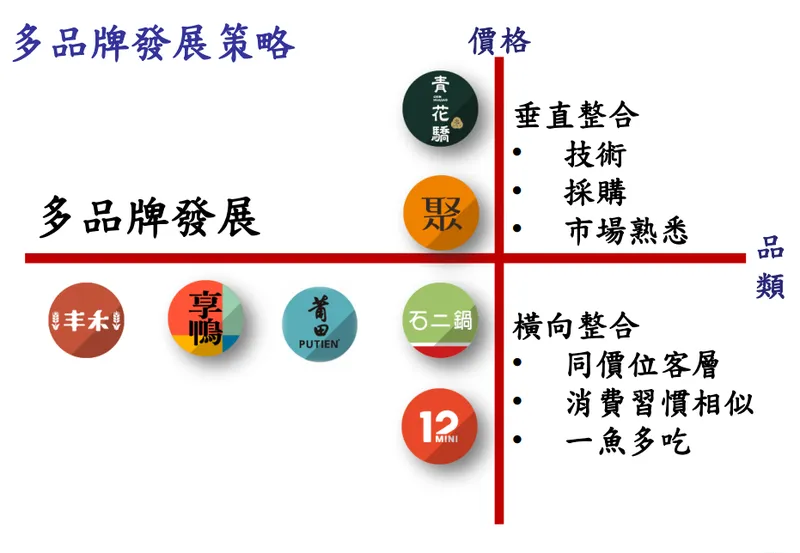

圖(2)王品多品牌發展策略(資料來源:王品集團官網)

王品集團的成功,關鍵在於其獨特的多品牌發展策略,結合了垂直與橫向整合的優勢:

- 垂直整合:利用在核心技術(如烹調技法)、集中採購、市場熟悉度方面的經驗,延伸發展新品牌。

- 橫向整合:針對相似價位、消費習慣的客層,開發不同主題或風味的餐飲品牌,擴大市場覆蓋。

- 品牌多元化:透過豐富的品牌組合,滿足不同消費者的喜好與用餐需求,有效分散經營風險。

市場布局與營運概況

全球營運版圖

王品集團的營運版圖主要集中於台灣及中國大陸。

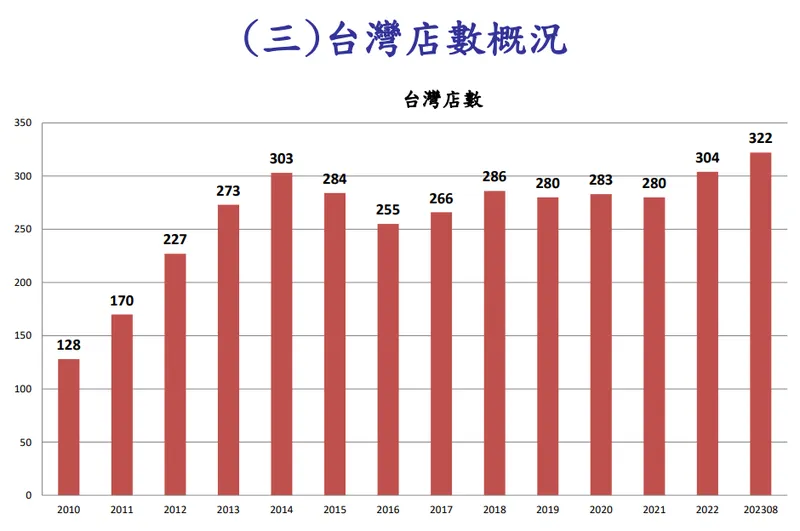

- 台灣市場:為集團最主要的營收來源,約佔 75%。截至 2025 年初,全台門市總數已超過 350 家,並持續擴張中。

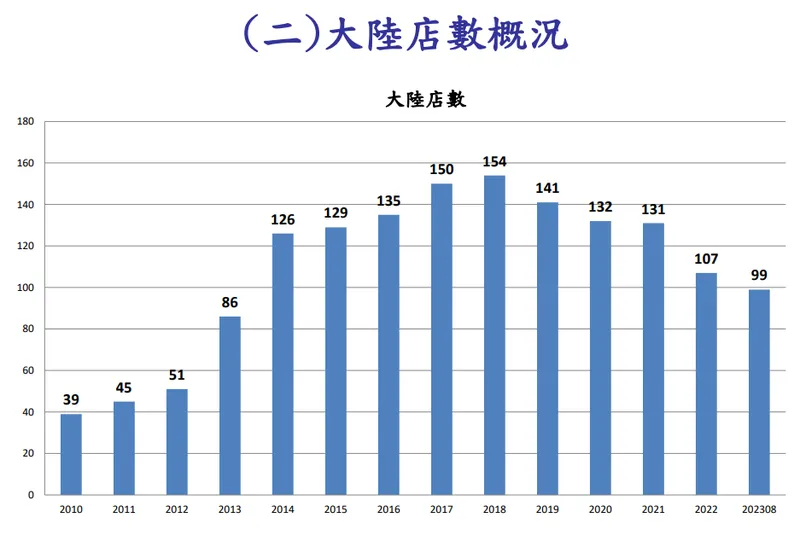

- 中國大陸市場:約佔營收 25%,經過近年調整,目前門市數量約 87 家,聚焦於一線及新一線城市,營運逐步回穩。

圖(3)王品台灣店數概況(資料來源:王品集團官網)

圖(4)王品大陸店數概況(資料來源:王品集團官網)

數位轉型與會員經營

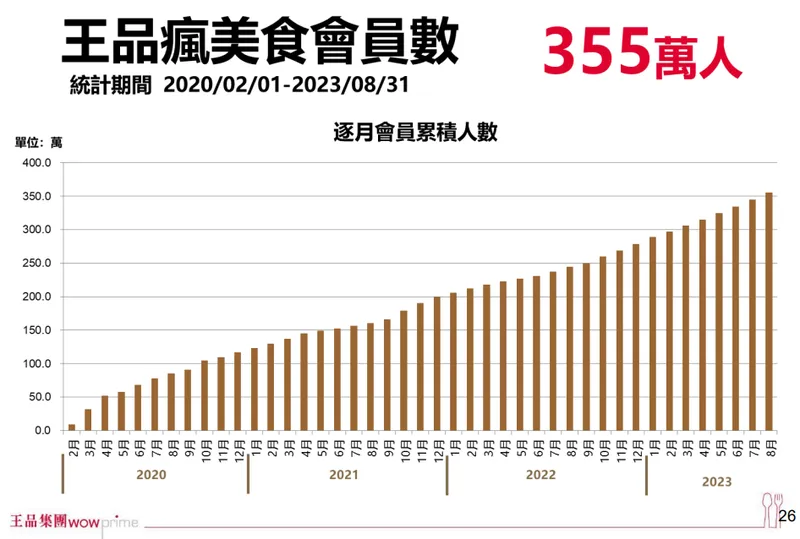

王品集團積極推動數位轉型,成效顯著。旗下「王品瘋美食 APP」扮演核心角色:

- 會員規模:會員數已突破 480 萬。

- 活躍程度:年度活躍用戶比例超過六成。

- 營收貢獻:會員消費佔集團營收比重高達 50%。

- 客群拓展:成功擴大在 20-29 歲 年輕消費族群的影響力。

- 功能整合:APP 整合訂位、優惠券、行動支付、外帶外送等多項功能,提升顧客便利性與黏著度。

圖(5)王品瘋美食會員數(資料來源:王品集團官網)

供應鏈整合:萬鮮的角色

萬鮮股份有限公司 作為集團的供應鏈核心,扮演多重關鍵角色:

- 中央廚房:負責食材的初步處理、裁切、醃製等標準化作業。

- 原物料加工:擁有蔬果截切廠與肉品加工廠,確保食材規格一致。

- 採購與物流:整合集團採購需求,提升議價能力,並負責倉儲與配送。

- 品質控管:嚴格執行食品安全規範,已通過 ISO 22000 及 HACCP 等國際認證。

- 零售業務:開發自有品牌冷凍、常溫食品,拓展 B2C 零售通路,成為集團第二成長曲線。

營運表現與財務分析

近期營收與獲利

王品集團近年營運表現強勁,展現優異的成長動能:

- 2023 年度:合併營收達新台幣 223.18 億元,年增 21.81%;稅後淨利 13.8 億元,年增 424.43%;每股盈餘(EPS)16.79 元。

- 2024 年度:合併營收 222.9 億元,年減 0.12%(主要受大陸市場調整影響);台灣事業群營收 180 億元,年增 4.16%,創歷史新高;稅後淨利 12.9 億元,EPS 15.66 元,連續兩年賺超過 1.5 個股本。

- 2025 年第一季:累計合併營收 59.2 億元,年增 5.39%,創單季歷史新高;其中 3 月 營收 18.2 億元,年增 3.47%,亦創同期新高。

財務結構與股利政策

- 財務結構:截至 2024 年第四季,負債比率約 69.41%,較前一季下降,顯示財務結構持續改善。ROE(股東權益報酬率)達 32.9%(2023 年),資產運用效率良好。

- 股利政策:王品集團重視股東回饋,近年維持高現金股利配發率。2024 年度 擬每股配發現金股利 14.59 元,配發率高達 93.17%,以當時股價計算,現金殖利率約 6.2%,對長期投資人具吸引力。

競爭格局與市場地位

主要競爭對手

台灣餐飲市場競爭激烈,王品集團在不同價格帶與餐飲類型均面臨競爭。主要競爭對手包括:

- 大型連鎖餐飲集團:乾杯(1269)、瓦城(2729)、漢來美食(1268)、安心食品(1259,摩斯漢堡)、美食-KY(2723,85度C)、六角(2732,日出茶太)等。

- 特色餐飲品牌:鼎泰豐(中式)、饗賓餐旅集團(Buffet)、築間餐飲集團(火鍋、燒肉)等。

- 區域型連鎖或獨立餐廳。

市場佔有率與競爭優勢

雖然缺乏精確的市佔率數據,但以品牌數量、門市規模及營收判斷,王品集團在台灣中高價位連鎖餐飲市場穩居龍頭地位,市佔率預估約在 20% – 30% 之間。其核心競爭優勢包括:

- 多品牌矩陣:覆蓋廣泛客群,有效分散風險,提升市場滲透率。

- 品牌知名度與信任度:長期經營累積的品牌形象與消費者口碑。

- 標準化服務與品質:直營模式確保服務流程與餐點品質的一致性。

- 供應鏈整合優勢:萬鮮提供的採購、加工、物流支援,有效控制成本與確保食安。

- 數位會員經營:龐大會員基礎與 APP 平台強化顧客關係與行銷效益。

- 持續創新能力:不斷開發新品牌與優化既有品牌,維持市場活力。

近期重大事件與發展

新品牌拓展與市場反應

王品集團持續推出新品牌,積極拓展市場版圖:

- 2023-2024 年:成功推出「就饗鐵板燒」、「金咕韓式原塊烤肉」等中價位品牌,市場反應熱烈,尤其「金咕」開幕初期一位難求。

- 2025 年規劃:預計推出第四個中餐品牌「朝粥幫」,並計畫再開發 2-3 個新品牌,持續聚焦火鍋、燒肉、韓式料理等熱門品類。

- 品牌升級:持續優化「陶板屋」、「丰禾台式小館」等既有品牌,進行菜單調整與店裝升級。

- 龍蝦季熱銷:「享鴨」、「莆田」、「丰禾」聯合推出的龍蝦季活動,2025 年 3 月 統計已售出 4,255 隻龍蝦,帶動中餐品牌業績成長 60.7%。

- 進軍泡麵市場:萬鮮公司 2025 年 首度跨足速食麵市場,拓展零售產品線。

人力資源策略與缺工因應

面對餐飲業普遍的缺工挑戰,王品採取積極的人力資源策略:

- 薪資提升:2025 年 起,正職起薪調升 7%,最高可達 38,200 元;儲備幹部起薪 45,000 元 起,店長/主廚月薪上看 9 萬元,年薪有望破百萬。

- 人才招募:2025 年 預計招募 1,200 名員工,以支持展店計畫。

- 員工福利:與 IKEA 合作改造員工休息室與宿舍,提升工作環境品質,2025 年 計畫再改造 20 間宿舍。

- 產學合作:與弘光科大等學校簽訂 MOU,共同培育餐旅人才。

行銷活動與合作

- 大甲媽聯名:2025 年,「就饗」、「尬鍋」、「丰禾」三大台味品牌與大甲媽祖繞境活動聯名合作,提升品牌聲量。

- 外送平台合作:與 foodpanda 合作推出獨家優惠,如 2025 年 3 月 滿額享 85 折。

股東回饋與市場溝通

- 股東會紀念品:延續發放高價值「股東大禮包」的傳統,2025 年 股東會紀念品總價值最高可達 4,000 元(含 3,000 元餐飲抵用券及與星展銀行合作加碼的即享券),廣受股東好評。零股股東需親自出席股東會或參與電子投票方可領取。

- 法人說明會:定期舉辦法人說明會,向投資市場溝通營運概況與未來展望。

營運調整與挑戰

- 成本壓力:面臨工資、電價上漲及進口食材成本增加的壓力。

- 品牌調整:「初瓦」韓式料理因營運考量,於 2025 年 3 月 結束全台三家分店營業,原址將由集團內其他品牌進駐,員工轉調其他單位。先前西門店曾於 2024 年 4 月發生食安事件,影響品牌形象。

- 價格調整:因應成本上漲,2025 年 2 月「西堤牛排」、「陶板屋」部分單人套餐價格調漲 30 元。

未來發展策略與展望

展店計畫與市場深耕

- 台灣市場:持續作為發展重心,2025 年 目標新開 40-50 家門店,力拚年底前全台總店數突破 400 家的里程碑。將持續進駐百貨商場、美食街等高集客力地點。

- 品牌擴張:加速推動「億元級品牌」計畫,目標將月營收破億元的品牌數量從 6 個提升至 9 個。

產品創新與零售拓展

- 新品牌開發:持續投入資源開發符合市場趨勢的新餐飲品牌。

- 零售事業:透過萬鮮公司擴大冷凍、常溫調理食品、醬料、速食麵等零售產品線,拓展線上(王品瘋美食購物網)及線下(超商、超市、量販)通路,打造第二成長曲線。

海外市場策略

- 中國大陸:維持審慎經營策略,優化現有門店營運效率,等待市場景氣明確復甦後再評估擴張機會。

- 美國市場:已成立子公司,為進軍美國市場預作準備,尋找合適的切入點與合作夥伴。

- 東南亞:持續觀察並評估進入東南亞市場的可行性。

永續經營與 ESG 承諾

- 環境面:推動綠色採購,使用在地及格外品食材,導入節能設備,減少廢棄物。

- 社會面:強化食品安全管理與溯源,重視員工發展與福利,支持社區公益。

- 治理面:建立完善的公司治理架構,提升資訊透明度,保障股東權益。

重點整理

- 市場領導者:王品集團為台灣連鎖餐飲龍頭,擁有多元品牌組合與高市場知名度。

- 營運表現強勁:近年營收與獲利持續成長,台灣市場動能穩健,財務結構改善。

- 多品牌效益顯現:成功打造多個億元級品牌,有效分散風險並覆蓋廣泛客群。

- 數位轉型成功:龐大會員基礎與 APP 平台顯著提升顧客黏著度與營收貢獻。

- 供應鏈整合完善:萬鮮公司提供強大的後勤支援,確保食安與成本效益。

- 未來成長可期:積極展店計畫、新品牌開發、零售業務拓展及海外市場潛力,提供中長期成長動能。

- 挑戰與應對:需持續應對成本上漲、缺工問題及中國市場不確定性,透過優化營運與人力策略維持競爭力。

- 股東回饋積極:高現金股利配發率與具吸引力的股東紀念品,提升投資價值。

參考資料說明

公司官方文件

-

王品集團 2024 年第三季法人說明會簡報(2024.11.22)

本研究主要參考法說會簡報的營運架構、財務數據、品牌結構分析及區域營收分布。該簡報提供最新且權威的公司經營資訊。 -

王品集團 2024 年第三季財務報告

本文的財務分析、營收結構與展店計畫主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。 -

王品集團 2023 年度年報(2024.07.22 發布)

參考年報中有關公司沿革、業務範圍、經營策略、ESG 永續發展及董事會重要決議等內容。

新聞報導

-

經濟日報產業分析專文(2024.12.24)

報導詳述王品集團在員工福利、年度獎金及擴店計畫方面的最新進展。 -

工商時報專題報導(2024.12.20)

針對王品集團與 foodpanda 的獨家合作及數位轉型策略提供深入分析。 -

中時新聞網產業分析(2024.12.18, 2025.03.02)

報導王品集團 2025 年薪資調整政策、人才培育計畫及初瓦品牌調整資訊。 -

自由財經產業分析(2025.03.10)

分析餐飲業面臨的成本上升與缺工挑戰,以及王品的應對策略。 -

鉅亨網、Yahoo 奇摩股市、MoneyDJ 理財網等財經新聞(2024.04 – 2025.04)

彙整期間內關於王品集團的營收發布、股利政策、股東會紀念品、新品牌上市、行銷活動及法人評價等即時新聞資訊。

產業研究報告

-

經濟部統計處餐飲業營業額趨勢分析(2024.12)

提供餐飲產業整體發展概況及營業額變化趨勢,作為產業環境分析的重要依據。 -

行政院主計處消費支出調查報告(2024.12)

分析餐飲業在家庭消費支出中的比重變化,提供市場成長性的關鍵數據。 -

各券商研究報告(如富邦證券、元大投顧等)(日期不定)

參考法人機構對王品集團的財務預測、投資評級及目標價設定。

其他資料來源

-

王品集團官方網站(wowprime.com)

查閱公司簡介、品牌介紹、投資人關係資訊及企業社會責任報告。 -

維基百科(Wikipedia)

參考王品集團的歷史沿革與基本資料。 -

公開資訊觀測站(mops.twse.com.tw)

查詢公司歷年財報、重大訊息公告及法人說明會簡報。 -

網路論壇與社群討論(如 PTT、Dcard)

了解消費者對王品旗下品牌的評價與市場口碑。

註:本文內容主要依據 2023 年底至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。數位轉型及會員數據部分參考公司法說會或新聞稿揭露資訊。