雄獅旅遊 (2731) 深度分析:營收破三百億的「生活產業」轉型之路

投資亮點與產業地位

雄獅旅行社股份有限公司(Lion Travel Service Co., Ltd.,股票代號:2731)成立於 1977 年,歷經近半世紀的發展,已由傳統旅行社成功轉型為台灣規模最大的生活產業集團。2025 年全年營收突破 300 億元大關,創下歷史次高,顯示疫後復甦動能強勁且具備延續性。

雄獅憑藉獨家的鐵道觀光資源、龐大的郵輪包船能力以及領先同業的數位化佈局,精準掌握銀髮經濟與體驗經濟趨勢。公司不單純依賴機票與團費收入,更透過「食、宿、遊、購、行」的垂直整合,建立起難以複製的競爭護城河,成為觀光類股中獲利結構最為穩健的指標企業。

公司概要與發展歷程

基本資料與轉型軌跡

雄獅旅遊總部位於台北市內湖區,早於 1990 年代即佈局網路虛擬通路,率先實現實體門市與線上平台的整合(O2O)。2013 年 9 月掛牌上市後,加速全球化佈局,目前在全球擁有 33 個實體服務據點,其中海外據點遍及美、加、紐、澳、日、泰等地,建構完整的全球服務網絡。

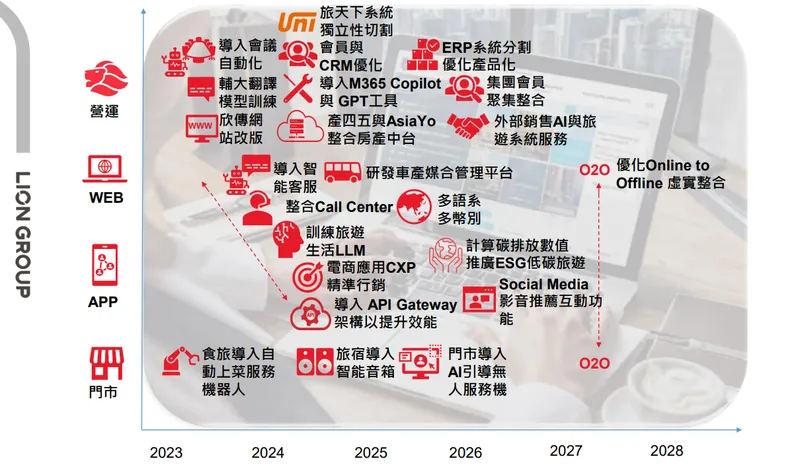

圖(1)雄獅近年沿革(資料來源:雄獅公司網站)

發展歷程關鍵轉折

雄獅的發展史可視為台灣旅遊產業轉型的縮影,其關鍵里程碑如下:

-

數位先行期(2000-2012):成立雄獅旅遊網,整合 B2B 與 B2C 通路,建立強大的供應鏈管理系統,奠定數位化基礎。

-

資本擴張期(2013-2019):上市後跨足媒體(欣傳媒)、餐飲(欣食旅),將旅遊品牌延伸至生活消費領域。

-

韌性轉型期(2020-至今):疫情期間深耕國旅,取得台鐵「鳴日號」等觀光列車經營權,確立高端鐵道旅遊的領導地位;疫後迅速恢復出境旅遊產能,並擴大郵輪包船業務。

核心業務與生活產業生態系

雄獅的營運模式已脫離單純的旅遊仲介,轉向生活產業生態系的經營。其業務範疇涵蓋以下四大支柱:

全方位旅遊服務

-

出境旅遊(Outbound):營收主力,涵蓋日韓、歐美長程線及郵輪旅遊。

-

入境與國旅(Inbound/Domestic):整合鐵道、巴士與在地體驗,吸引國際觀光客與高端國旅需求。

-

企業商旅(MICE):提供企業獎勵旅遊、會議展覽及差旅管理,客戶黏著度高。

獨家場域與交通經營

雄獅透過取得政府標案或獨家經營權,掌握稀缺資源。這類業務具備高門檻與高毛利特性,性質類似於營建業的場域開發,是公司獲利結構優化的關鍵。

| 專案名稱 | 性質 | 營運現況 | 戰略意義 |

|---|---|---|---|

| 鳴日號 / 鳴日廚房 | 高端觀光列車 | 穩定營運,供不應求 | 確立高端品牌形象,毛利率優於一般團體。 |

| 藍皮解憂號 | 懷舊觀光列車 | 穩定營運 | 帶動屏東、台東沿線在地經濟與消費。 |

| 阿里山林鐵 | 景區鐵道經營 | 栩悅號、福森號投入營運 | 掌握世界級文化遺產資源,擴大 Inbound 吸引力。 |

| 山嵐號 | 全新觀光列車 | 2025 年投入營運 | 主打花東縱谷在地連結,擴充鐵道產能。 |

| 郵輪包船 | 移動式渡假村 | 挪威郵輪奮進號等 | 短期創造巨大營收爆發力,掌握數千間客房庫存。 |

生活餐飲與傳媒

-

欣食旅(gonna+):經營地中海健康餐飲品牌

gonna及光一咖啡,進駐松山文創園區及交通樞紐,延長客戶與品牌的接觸頻率。 -

欣傳媒:透過內容行銷與社群經營,精準引導消費趨勢,降低獲客成本。

營收結構與財務表現

根據 2026 年 1 月公布之最新數據,雄獅旅遊在 2025 年繳出亮眼成績單,顯示營運已完全走出疫情陰霾。

2025 年營運績效

-

全年合併營收:300.28 億元,年增 6.83%,創下歷史次高。

-

12 月單月營收:22.38 億元,年增 9.33%,創同期新高。

-

獲利表現:2025 前三季累計 EPS 達 13.31 元,年增 77%。獲利能力大幅優於營收成長幅度,顯示產品組合優化成效明顯。

營收結構分析

雄獅的營收來源高度集中於出境旅遊,其中日本線為絕對核心。受惠於日圓匯率相對低檔,二線城市深度旅遊需求大增。

-

日本線:穩居營收貢獻冠軍,且旅客逐漸轉向二、三線城市深度旅遊。

-

長程線:歐洲、美加紐澳等長天數、高單價產品需求強勁,有效推升整體客單價。

-

產品策略:長程線、高端客製團及深度主題旅遊佔比提升,帶動毛利率維持在 16-17% 的高水準。

市場布局與全球產能

全球服務據點分布

雄獅採取「全球在地化(Glocal)」策略,將生產基地分為核心總部、通路門市與海外地接中心。

-

台灣市場:約佔總營收 90% 以上。通路策略轉向進駐高鐵站(桃園、台中、左營)及捷運站,將門市轉化為旅遊集散中心。

-

海外市場:在美加、紐澳、中國及東南亞設有約 10 餘個據點。近期特別強化日本九州(熊本、福岡)的佈局,以承接台積電擴廠帶來的商務差旅與員工安置需求。

上下游價值鏈整合

雄獅在產業鏈中扮演資源整合者的角色,向上取得元件,向下提供價值。

-

上游供應商:包含航空公司(長榮、華航)、全球飯店集團、地接社及台鐵。雄獅憑藉全台最大出團量,擁有強大的議價能力與機位切位(Allotment)優勢。

-

下游通路:涵蓋 B2C(一般大眾)、B2B(同業批發)及 B2E(企業客戶)。

競爭優勢與護城河

在碎片化的旅遊產業中,雄獅建立了三道堅實的護城河,使其能抵抗 OTA(線上旅遊平台)的低價競爭。

稀缺資源的壟斷性

雄獅掌握了台鐵觀光列車(鳴日號、藍皮解憂號)的獨家經營權,以及大型郵輪的包船合約。這些資源具有排他性,競爭對手無法取得,消費者只能向雄獅購買,賦予公司極強的定價權。

規模經濟與採購優勢

作為全台最大旅行社,雄獅在機位與飯店的採購量上具備絕對優勢。在旅遊旺季資源短缺時,雄獅往往能優先取得機位與房源,確保出團穩定性,這是中小型旅行社難以企及的門檻。

O2O 虛實整合技術

雄獅擁有全台最強的線上訂購系統與實體門市網絡。透過 CRM 系統與大數據分析,將線上瀏覽數據轉化為線下門市的精準銷售,特別適用於高單價、高複雜度的長程旅遊產品,解決了純電商平台缺乏「服務溫度」的痛點。

近期重大事件與市場動態

營收重返三百億大關

2026 年 1 月公告,雄獅 2025 年全年營收達 300.28 億元,年增 6.83%。這標誌著公司已完全消化疫情衝擊,並透過產品結構調整(高毛利產品佔比提升),使獲利能力創下新高。

郵輪包船與鐵道新產品

-

挪威奮進號包船:雄獅採取獨家包船模式,引進挪威郵輪「奮進號」以台灣為母港,創造營收爆發力。

-

山嵐號投入營運:2025 年全新觀光列車「山嵐號」加入營運,主打花東縱谷在地連結,進一步擴充鐵道旅遊產能。

旅天下(6603)掛牌效應

雄獅旗下子公司「旅天下」於興櫃掛牌表現亮眼,採加盟模式快速擴張市占率。旅天下的成功不僅貢獻母公司獲利,更確立了雄獅集團多品牌分眾經營的策略成功。

未來發展策略與展望

展望 2026 年,雄獅維持樂觀看法,營運重點將聚焦於以下面向:

營收動能持續

預期 2026 年航空公司運能持續恢復,機位供給增加有利於平抑票價,刺激旅遊需求。加上 2026 年春節連休 9 天、寒假延長,以及政府可能推出的旅遊補助,將帶動長程線與國旅需求。在 2025 年突破 300 億元基礎上,2026 年營收有望挑戰歷史新高。

產品策略升級

-

強化會員制:透過會員分級與權益經營,提升客戶黏著度與複購率,降低行銷成本。

-

擴大 Local Tour:2026 年將擴大日、韓、美加等地的在地遊程(Local Tour)服務,搶攻自由行市場碎片化商機。

-

獲利結構優化:持續提高高毛利產品(長程線、鐵道、主題旅遊)的比重,目標將毛利率維持在 16-17% 水準。

投資風險提示

儘管前景看好,投資人仍需留意以下潛在風險:

-

匯率波動風險:日圓若大幅升值,可能影響國人赴日旅遊意願及公司採購成本。

-

人力短缺問題:觀光產業普遍缺工,導遊、領隊及後勤人力不足可能限制產能擴張速度。

-

地緣政治因素:兩岸觀光政策尚未完全解凍,若未來能進一步開放,將是額外的潛在利多;反之則維持現狀。

重點整理

-

營收里程碑:2025 年營收突破 300 億元,創歷史次高,獲利能力(EPS)大幅躍升。

-

轉型成功:從傳統旅行社成功轉型為生活產業集團,涵蓋餐飲、媒體與場域經營。

-

獨家護城河:掌握鐵道觀光(鳴日號、山嵐號)與郵輪包船等稀缺資源,具備高定價權。

-

題材豐富:精準對接銀髮經濟、ESG 低碳旅遊與AI 數位轉型等熱門趨勢。

-

展望樂觀:看好 2026 年機位供給增加與假期紅利,營運可望再創新高。

參考資料說明

公司官方文件

-

雄獅旅行社股份有限公司 2025 年營收公告(2026.01)。本研究參考公司發布之 2025 全年及 12 月營收數據,確認營收突破 300 億元大關。

-

雄獅集團 2025 年第三季財務報告。依據此財報分析公司毛利率、EPS 及獲利成長動能。

-

雄獅集團法說會簡報資料。參考公司對未來營運展望、產品策略及數位轉型之說明。

新聞媒體報導

-

經濟日報、工商時報產業報導(2026.01)。彙整關於雄獅 2025 年營收表現、2026 年展望及新產品(山嵐號)發布之相關新聞。

-

鉅亨網財經新聞(2025.11-2026.01)。參考法人對雄獅之評價、ITF 旅展銷售狀況及熱門旅遊目的地分析。

產業研究報告

- 國內大型券商投資研究報告(2025.11-2025.12)。參考法人對雄獅獲利結構、目標價及競爭優勢之深度分析。