德律科技(3030)深度分析:AI 智造與先進封裝檢測的全球領航者

公司概要與發展歷程

德律科技股份有限公司(Test Research, Inc.,簡稱 TRI,股票代號:3030)成立於 1989 年 4 月,總部位於台北。由陳玠源先生創辦,歷經三十餘年的深耕,已發展成為全球自動測試設備(ATE)產業的領導廠商。公司以自有品牌「TRI」行銷全球,專注於表面黏著技術(SMT)檢測設備的研發與製造,並近年積極跨足半導體先進封裝檢測領域。

發展里程碑

德律科技的發展軌跡,展現了台灣檢測設備產業從跟隨到領先的過程:

-

草創與奠基(1989-2000):成立於 1989 年,初期專注於電路板測試機(ICT)研發。1995 年成為亞洲首家獲得德國 TUV ISO 9001 認證的 ICT 製造商。

-

上市與擴張(2001-2010):2002 年於台灣證券交易所掛牌上市。此時期公司開始佈局全球,陸續在美國、德國、日本、中國大陸等地設立子公司,建立綿密的銷售服務網絡。

-

技術突破與領先(2011-2020):持續投入 3D AOI 與 X-ray 檢測技術研發。2021 年,德律在 AOI(自動光學檢測)領域的銷售額正式超越韓國同業 Koh Young,躍居全球第一;AXI(自動 X 光檢測)產品亦排名全球第二。

-

AI 與半導體轉型(2021-至今):2023 年資本額調整為新台幣 25 億元。2024 年林口二期新廠完工啟用。公司正式加入 NVIDIA Metropolis 智慧工廠生態系,並將產品線延伸至半導體先進封裝(CoWoS、TSV)檢測,邁向 AI 智造新紀元。

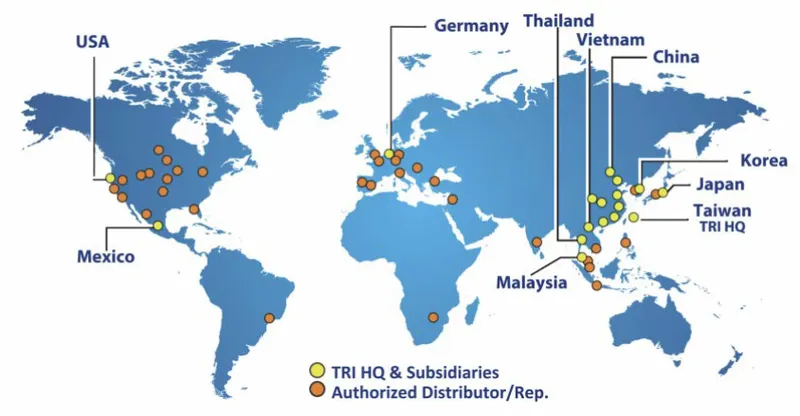

圖(1)全球銷售服務網(資料來源:德律公司網站)

核心業務與產品系統

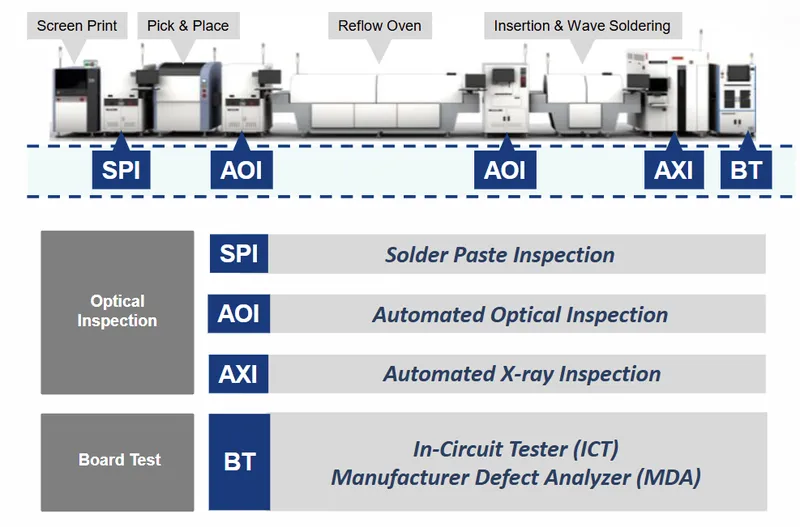

德律科技提供業界少見的「一站式」檢測解決方案,產品線涵蓋 SMT 產線的各個關鍵環節,並延伸至半導體製程。

SMT 檢測設備系列

SMT(表面黏著技術)檢測設備為公司營收主力,提供高精度的品質把關:

- 自動光學檢測機(AOI):

結合 AI 演算法與 3D 影像技術,能精確檢測元件歪斜、立碑等瑕疵。德律的 3D AOI 具備量測儀器級精度,滿足產線全檢需求。

- 錫膏檢測機(SPI):

負責檢測錫膏印刷品質,確保焊錫製程穩定,對營收貢獻顯著。

- X-ray 自動檢測機(AXI):

運用 X 光穿透技術,檢測 BGA、CSP 等封裝元件底部的焊點空洞與橋接。德律開發出高速高精度(達 2μm)機型,結合 AI 與傳統演算法,兼具線性掃描與區域環形掃描功能。

- 電路板測試機(ICT/ATE):

提供電路板的開短路測試及 IC 數位功能測試。高階機種測試點數可達 11,088 點,並導入 AI 智慧編程以簡化開發流程。

圖(2)完整 SMT 檢測解決方案(資料來源:德律公司網站)

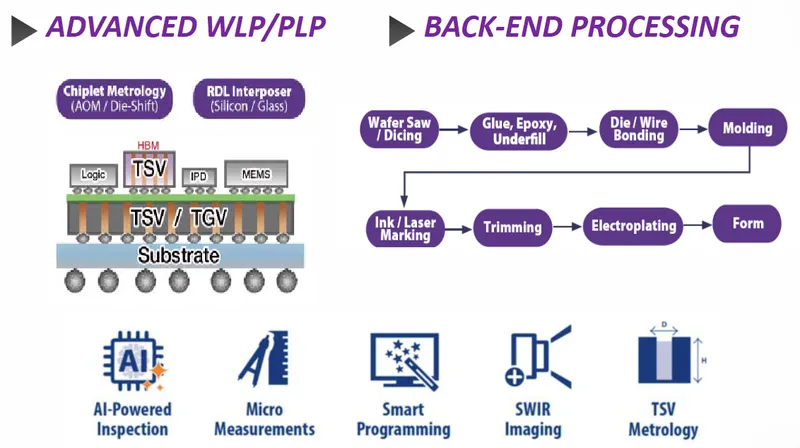

半導體先進封裝檢測

因應 AI 晶片對先進封裝的需求,德律積極佈局半導體中後段製程檢測,主要應用包括:

-

先進封裝技術:涵蓋晶圓級封裝(WLP)、面板級封裝(PLP)、CoWoS 製程。

-

關鍵製程檢測:針對晶圓凸塊(Wafer Bumping)、矽穿孔(TSV)、重布線層(RDL)、銅柱(Cu-Pillar)及 Mini-LED 進行檢測與量測。

-

主力機型:TR7950Q SII 晶圓檢測平台及 TR7600 SIII Plus 3D Semi X-Ray,後者可檢測銅柱及 C4 凸塊,預期將成為未來營收成長的重要動能。

圖(3)半導體中/後段製程-檢測與量測(資料來源:德律公司網站)

智慧製造軟體系統

德律推出 TRI YMS 4.0 良率管理系統,並於 2024 年 11 月與 NVIDIA 合作,整合 Metropolis 平台之 AI 運算能力。該系統支援 IPC-CFX 及 HERMES 標準,可與客戶 MES 系統串接,實現產線數據的即時監控、SPC 分析及閉迴路控制,協助客戶邁向工業 4.0。

營收結構與應用領域分析

產業應用營收佔比

德律科技的產品廣泛應用於電子產業,受惠於 AI 伺服器與車用電子需求,產品組合持續優化。根據 2025 年統計資料,各產業營收佔比如下:

-

網路與伺服器(36%):為成長最快速的板塊,主要受惠於全球 AI 基礎建設及資料中心擴建需求。

-

車用電子(19%):隨著電動車與自駕技術普及,對高可靠度檢測設備的需求維持高檔。

-

半導體(15%):營收比重逐年提升,顯示公司切入先進封裝領域的策略已見成效。

產品策略分析

公司採取藍海策略,專注於高毛利的高階機種開發。目前藍海機種營收佔比達 83%,這使得公司在面對紅海市場的價格競爭時,仍能維持穩健的獲利能力。

圖(4)完整產品線(資料來源:德律公司網站)

客戶結構與價值鏈分析

德律科技位於電子產業價值鏈的關鍵位置,向上游採購精密零組件,向下游服務全球電子製造大廠。

供應鏈管理

公司採取多元供應商策略,2023 年合作供應商超過 460 家,關鍵零組件皆維持兩家以上供應來源,以確保供貨穩定並降低風險。

客戶群體

-

EMS 大廠:鴻海、廣達、緯創等全球主要電子代工廠皆為其客戶。

-

半導體客戶:已切入日月光等封測大廠供應鏈,並於 2025 年 4 月榮獲日月光頒發「最佳供應商」殊榮,驗證其在半導體領域的技術實力。

-

國際佈局:在美國 SMT 新產線市場中,德律的主要客戶以台系大廠為主,約佔四至五成份額。

生產基地與產能擴充

德律科技的生產基地主要位於台灣,以確保技術保密與品質控管。

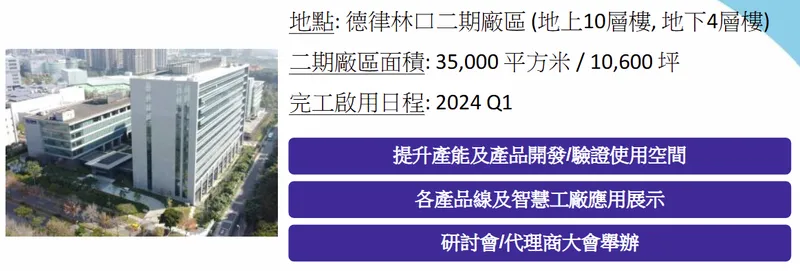

林口二期新廠效益

為因應未來十年的成長需求,公司斥資興建林口二期廠區:

-

完工時間:2024 年第一季正式啟用。

-

規模效益:新增使用面積達 10,600 坪,為既有廠區的兩倍以上。

-

產能規劃:新廠產能全開預計可支應 80 億至 100 億元 的年營收規模。目前已使用約 50% 樓層,保留充足的擴充彈性。

-

功能定位:除生產製造外,亦作為新產品開發驗證中心及智慧工廠應用展示場域。

圖(5)製造廠區擴展(資料來源:德律公司網站)

財務績效與營運分析

德律科技近年受惠於 AI 浪潮,營運表現屢創新高。以下整理近期關鍵財務數據:

年度營收與獲利表現

| 年度 | 營收 [億元) | 年增率(%) | 稅後純益 (億元] | EPS (元) | 毛利率 (%) |

|---|---|---|---|---|---|

| 2024 | 63.55 | 43.30 | 18.36 | 7.78 | 59.31 |

| 2025 | 84.67 | 33.23 | 24.78 | 10.49 | ~60.00 |

-

2025 年表現:全年營收達 84.67 億元,年增 33.23%,創下歷史新高。稅後純益 24.78 億元,EPS 達 10.49 元,成功賺逾一個股本。

-

獲利能力:毛利率長期維持在 60% 左右的高檔水準,顯示公司在高端檢測設備市場具備強勢定價權。

近期營運概況(2026 Q1)

-

2026 年第一季營收:達 19.41 億元,年增 28.46%,創歷年同期新高。

-

單月表現:2026 年 3 月營收 6.91 億元,月增 14.47%,年增 9.09%,顯示成長動能延續。

-

獲利展望:2026 年第一季稅後純益達 5.77 億元,單季 EPS 為 2.45 元,為歷史同期次高水準。

股利政策

德律維持高配息政策,歷史配息率約在 68% 左右。2024 年配發每股現金股利 5 元。隨著主要資本支出高峰(林口新廠)已過,預期未來現金股利配發率將維持高水準,具備高殖利率概念。

競爭優勢與市場地位

全球競爭態勢

在 SMT 檢測設備市場,德律面臨來自日、韓、德等國廠商的競爭:

-

主要對手:Koh Young(韓)、Omron(日)、Viscom(德)、Saki(日)、Parmi(韓)。

-

市場地位:德律在 AOI 領域已超越 Koh Young 成為全球市佔第一;AXI 領域排名全球第二,僅次於 Omron,並持續縮小差距。

核心競爭力分析

- 完整產品線(One Stop Solution):

不同於競爭對手多專注於單一或部分產品,德律提供從 SPI、AOI、AXI 到 ICT 的全系列設備,能滿足客戶一站式購足需求,降低整合成本。

- 技術研發實力:

研發工程師超過 250 人,約佔全球員工四分之一。公司持續與台大、清大及工研院合作,掌握 3D 檢測及 AI 演算法等核心技術。

- AI 賦能與生態系:

與 NVIDIA 的深度合作,使其在 AI 智慧檢測與良率管理系統上具備差異化優勢,能提供更精準的缺陷分類與製程優化建議。

- 全球在地化服務:

在全球超過 30 個國家建立代理商與子公司網絡,能提供即時的技術支援與售後服務,這對於講求產線稼動率的電子製造業至關重要。

未來展望與策略

2026 年營運展望

展望 2026 年,德律科技持審慎樂觀態度。主要成長動能來自:

-

AI 基礎建設:全球 CSP 大廠持續擴大資本支出,帶動 AI 伺服器與高階網通設備需求,直接挹注 SMT 檢測設備訂單。

-

半導體擴產:晶圓代工龍頭加速先進製程與 CoWoS 產能擴充,德律的半導體檢測設備(如晶圓檢測、封裝檢測)將迎來新一波拉貨潮。

-

車用電子:儘管電動車市場短期波動,但車用電子化趨勢不變,對高可靠度檢測的需求仍具支撐。

長期發展策略

-

深耕半導體檢測:持續開發針對 TSV(矽穿孔)、TGV(玻璃通孔)及 RDL(重布線層)的量測技術,目標將半導體營收佔比進一步提升。

-

強化 AI 應用:利用 AI 工作站與大數據分析,提升檢測設備的「智商」,從單純的「檢出瑕疵」進化為「預防瑕疵」。

-

拓展新興市場:配合供應鏈移轉趨勢,加強在東南亞(如越南、泰國、馬來西亞)及印度的市場佈局。

參考資料說明

公司官方文件

-

德律科技股份有限公司法人說明會簡報(2024.11)。本研究主要參考法說會簡報的公司簡介、產品技術優勢、全球佈局圖表及未來展望。該簡報詳細說明了公司在半導體與 AI 領域的佈局。

-

德律科技股份有限公司 2024 年及 2025 年財務報告。本文財務數據、營收結構及獲利分析皆依據公開財報資訊整理。

-

德律科技 ESG 報告書(2024)。參考其供應鏈管理與永續發展策略。

產業新聞與研究報告

-

工商時報產業報導(2026.01.20)。報導關於台積電資本支出擴大對德律及致茂等檢測設備廠的正面影響,以及德律 2025 年營收創高之資訊。

-

經濟日報專題報導(2026.01.09)。詳述德律 2025 年獲利表現,EPS 達 10.49 元賺逾一股本,以及與 NVIDIA 的合作細節。

-

鉅亨網市場分析(2026.01.04)。分析機器人概念股與德律在 AI 伺服器領域的成長動能,並提及林口二廠的產能規劃。

-

MoneyDJ 理財網財經百科。提供德律科技的基本資料、競爭對手分析及產業地位背景資訊。

註:本文內容主要依據截至 2026 年 2 月 13 日之公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件及新聞報導。