艾訊股份有限公司(3088):深耕工業智能,引領創新未來

公司基本資料

公司概要與發展歷程

艾訊股份有限公司(AXIOMTEK CO., LTD.),股票代號 3088,於 1990 年 5 月 成立,總部位於新北市,擁有超過 6,400 坪的營運空間。公司是台灣專注於工業電腦(Industrial PC,IPC)及嵌入式系統產品設計、製造與銷售的領導企業之一,同時也是國內工業電腦大廠研華(2395)轉投資持股 26% 的子公司。在董事長楊裕德及總經理黃瑞南(註:2025 年 3 月起由吳偉熊及范奇文接任共同總經理)的帶領下,艾訊以自有品牌「Axiomtek」行銷全球,實收資本額達新台幣 10.2 億元。

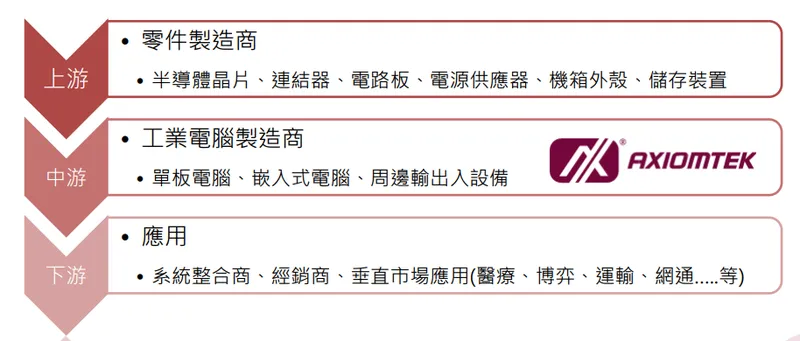

圖(1)工業電腦產業(資料來源:艾訊公司網站)

艾訊的發展歷程體現了其持續的國際化與技術深化策略:

- 1990 年:公司成立於新店區,初始資本額 500 萬元。

- 1992 年:設立美國子公司,拓展國際市場。

- 1996 年:取得 ISO-9001 品質認證。

- 1997 年:設立英屬維京群島控股公司。

- 1999 年:股票公開發行,進入資本市場;同年設立德國子公司。

- 2001 年:設立法國子公司。

- 2002 年:公司英文名稱變更為 AXIOMTEK CO., LTD.。

- 2004 年:設立中國深圳子公司。

- 2005 年:4 月 28 日於證券櫃檯買賣中心掛牌交易。

- 近年發展:聚焦於邊緣運算、人工智慧物聯網(AIoT)及智能解決方案,持續深化與 NVIDIA 等技術夥伴的合作,並擴展全球製造佈局。

組織規模與全球據點

截至目前,艾訊全球員工人數超過 800 人,其中包含 200 多名專業工程師。公司在全球設有 15 個銷售據點,並透過 60 多個經銷商,將業務網絡擴展至全球主要市場,提供在地化的銷售與技術支援服務。

核心業務分析

主要產品與業務範疇

艾訊的產品線涵蓋嵌入式板卡暨系統產品(Embedded Board & System,EBS)、設計製造服務產品(Design & Manufacturing Services,DMS)以及工業乙太網路產品(由子公司益網 Etherwan 負責)。公司產品廣泛應用於智能物聯網、邊緣運算及人工智慧物聯網(AIoT)等領域。

根據 2024 年第三季財報,營收結構顯示:

- 自動化和運輸相關產品:佔比 48%

- 垂直應用產品(包含博奕、網通、醫療、零售等):佔比 43%

- 其他產品:佔比 9%

圖(2)艾訊產品應用(資料來源:艾訊公司網站)

智能物聯網解決方案

艾訊提供完整的嵌入式系統、工業物聯網解決方案及 Edge AI 人工智慧系統。特別是在 Edge AI Ready Solution 方面,公司與 NVIDIA 緊密合作,推出搭載 NVIDIA Jetson 平台的邊緣運算 AI 嵌入式平台(如 AIE 系列),結合 GPU 處理器強大的運算能力,推動深度學習及機器視覺應用,協助客戶加速導入 AIoT 技術。相關產品線涵蓋 Light Edge AI、Advanced Edge AI 及 High Performance AI Computing 等系列。

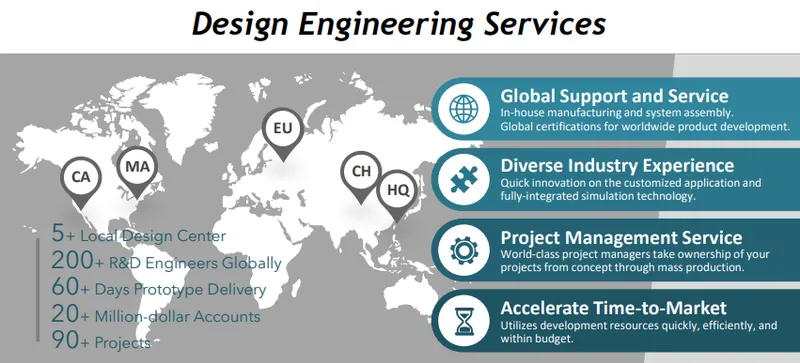

專業設計製造服務 (DMS)

艾訊提供客製化的設計與製造服務,滿足客戶特殊需求。服務內容包括:

- 硬體設計:涵蓋散熱設計、防水防塵設計(IP 等級)、機構設計等。

- 軟體支援:提供 BIOS/BSP 客製化移植、軟體開發套件(SDK)、DigiHub AI 套件等技術支援。

- 認證與法規:協助客戶取得產品所需的各項國際認證與符合法規要求。

- 博弈機台:為博弈產業提供高毛利、高客製化的 DMS 服務,客戶黏著度高。

圖(3)艾訊研發設計服務(資料來源:艾訊公司網站)

垂直應用整合方案

公司專注於六大垂直應用領域,提供整合性解決方案:

- 自動化領域:提供 Edge AI、機器視覺、人機界面(HMI)、工業主機板、運動控制卡等產品,應用於智慧工廠、自動化產線。

- 交通運輸:提供車載電腦、軌道交通專用電腦、監控安防系統、駕駛控制系統等,應用於公車、捷運、自動駕駛車輛、船舶。

- 網路通訊:提供工業網路安全設備、物聯網閘道器、5G Open RAN 邊緣運算伺服器等,應用於工業網路、智慧城市基礎設施。

- 智慧零售:提供智慧商店解決方案、數位看板、自助服務設備(如 KIOSK、自助結帳機)、POS 系統等。

- 醫療設備:提供醫療級平板電腦、醫學影像處理系統、AI 輔助診斷系統等。

- 博奕產業:提供電子遊戲機台主板、計分系統、影像混合器等客製化產品。

市場與營運分析

營收結構分析

如前所述,自動化與運輸相關產品構成艾訊營收主體(48%),其次為包含博弈、網通、醫療、零售等在內的垂直應用產品(43%)。此結構顯示公司在核心工業應用領域的深厚基礎,同時也積極拓展多元垂直市場。

區域市場分析

艾訊的全球營運網絡廣泛,2024 年第三季的營收地區分布如下:

- 美洲市場:佔比 46%,為最大營收來源,尤其美國市場需求強勁。

- 歐洲市場:佔比 34%,較先前約 30% 的水準有明顯提升,主要受惠於俄烏戰爭影響逐漸淡化,帶動拉貨動能復甦。

- 亞洲及其他地區:佔比 20%(其中台灣約佔 5%)。

生產基地與產能規劃

艾訊為因應全球市場需求及地緣政治風險,積極進行生產基地布局:

- 台灣:設有北投及汐止廠區,其中汐止廠約 3,500 坪,於 2023 年 8 月搬遷完成,擁有 4 條 SMT 線並規劃增購新線及汰換舊線,預計初期產能可提升 20-30%。

- 中國:深圳設有子公司及生產據點。

- 美國:已在加州租賃廠房作為生產基地,並與當地 SMT 廠合作進行組裝,主要因應醫療、博弈、網通等高敏感度客戶及特殊標案需求,同時符合美國製造政策。

- 其他:亦透過合作夥伴在馬來西亞設廠,分散生產風險。

此多點製造策略有助於提升供應鏈彈性、縮短交期,並降低單一地區風險。

客戶結構與價值鏈分析

主要客戶群體與應用

艾訊的客戶群體多元,涵蓋各垂直應用領域的系統整合商、設備製造商及終端用戶。

- 智慧交通:公車營運商、捷運系統整合商、自動駕駛技術公司。

- 工業自動化:工廠自動化設備商、機器人製造商、工具機廠(尤其日韓客戶)。

- 智慧零售:大型零售連鎖、餐飲業者、自助服務設備供應商。

- 醫療設備:醫療器材製造商、醫院系統整合商。

- 博弈產業:國際級博弈機台製造商。

- 網路通訊:電信設備商、網路安全方案提供商。

- DMS 客戶:包含國際知名 NB 代工廠與遊戲主機業者(如 Microsoft)等。

產業鏈定位與上下游關係

艾訊在工業電腦產業鏈中扮演關鍵的設計與製造角色。

- 上游:主要原物料包括晶片組、中央處理器(CPU)、積體電路(IC)、記憶體、儲存模組、印刷電路板(PCB)、液晶面板、電源供應器、機箱、連接器及電容器等。主要供應商涵蓋聯強、艾睿、威健、安馳、文曄、茂綸、安富利、創見、宜鼎等國內外大廠。原物料成本,尤其是半導體元件,對公司毛利率有顯著影響。隨著 2023 年下半年起全球半導體供應鏈緩解,缺料狀況改善,原物料成本壓力減輕,有助於毛利率維持高檔(2024 年約 36.8%)。

- 下游:產品應用於前述多元垂直產業。由於工業電腦強調高穩定性、可靠性及長期供應,客戶一旦選定供應商後,轉換成本高,因此客戶黏著度相對較高。

競爭優勢與未來展望

技術創新與競爭優勢

艾訊的核心競爭優勢包含:

- 技術領先:持續投入研發,尤其在 Edge AI、AIoT、嵌入式系統及工業級強固設計方面具備深厚實力。與 NVIDIA 的緊密合作使其在 AI 邊緣運算領域保持領先。

- 客製化能力:提供靈活的 DMS 服務,能滿足不同垂直市場客戶的特定需求,創造高附加價值。

- 品牌信譽:以「Axiomtek」自有品牌行銷全球,建立良好市場口碑。子公司益網(Etherwan)在工業乙太網路領域亦具品牌優勢。

- 母公司資源:作為研華子公司,可獲得集團資源支持與協同效應。

- 全球佈局:完善的銷售網絡與多點製造基地,提供全球客戶即時服務與穩定供應。

- 垂直市場深耕:在智慧交通、自動化、博弈等利基市場建立穩固地位。

近期重大事件與市場動態

艾訊近期市場活動頻繁,展現積極拓展企圖:

-

Edge AI 產品推進:

- 2024 年 12 月:宣布將於 2025 年推出支援 NVIDIA Jetson Orin Nano Super 的邊緣 AI 系統 AIE100/AIE110,性能提升 1.7 倍,強化機器人、本地 AI 聊天機器人、即時電腦視覺等應用。

- 2025 年 2 月:邊緣 AI 系統宣布將全面支援 NVIDIA Jetson Orin Nano/NX Super Mode。

- 2025 年 3 月:參加 NVIDIA GTC 大會,展示最新 Edge AI 解決方案及機器人應用。

-

機器人控制器:

- 2025 年 1 月:推出專為自主式移動機器人(AMR)設計的輕巧節能型控制器 ROBOX300,已開始出貨。

- 2025 年 1-4 月:受惠 NVIDIA GTC 大會及 AI 機器人題材,股價多次隨機器人概念股上揚,甚至漲停。

-

其他合作與參展:

- 2024 年 11 月:與杭特合作推出「Edge AI 應用系統」,聚焦安防影像分析。與磐石智慧、信驊合作推出智慧製造 AI 解決方案。

- 2025 年 4 月:參加台北 SMART+ 智慧製造展,展示智慧工廠解決方案。

-

財務與營運:

- 2024 年 Q3:營收 19.12 億元創歷史新高,單季 EPS 2.2 元,前三季 EPS 5.28 元。

- 2024 全年:營收預估 68 億元創高。實際 2024 年稅後淨利年增 5.66%,EPS 7.53 元創歷年次高。

- 2025 年 2 月:董事會決議擬配發現金股利 4.5 元,配發率近 60%。

- 2025 年 Q1:營收年增 10.4%,3 月營收 6.38 億元,年增 26.8%。

- 2025 年 3 月:宣布共同總經理制,由吳偉熊、范奇文接任,強化垂直產業專注度。

-

市場展望與法人評級:

- 法人普遍看好艾訊 2025 年營運將優於 2024 年,預估營收可望達雙位數成長,突破 70 億元。

- 主要成長動能來自自動化、運輸、智慧零售及網通領域復甦,以及 AI 應用逐步發酵。

- 多家法人機構給予買進或持有評級,目標價介於 110-118 元。

未來發展策略與展望

艾訊未來發展策略聚焦於以下幾個方向:

- 深化 AI 與邊緣運算:持續與 NVIDIA 等夥伴合作,開發更高性能、更低功耗的 Edge AI 平台與解決方案,拓展在機器人、智慧製造、智慧城市等領域的應用。預計 2025 年下半年至 2026 年 AI 相關專案將逐步顯現業績貢獻。

- 拓展垂直應用市場:加強在智慧零售(自助結帳機、KIOSK)、醫療影像、智慧能源(儲能監控)、網通安全等高成長潛力市場的布局。

- 強化全球製造與供應鏈韌性:完善美國加州生產基地,持續優化多點製造策略,提升供應鏈彈性與客戶響應速度。

- 提升營運效率:透過共同總經理制,精進組織分工與決策效率,加速新產品導入與市場拓展。

- 維持穩健財務結構:持續優化產品組合,維持良好毛利率與獲利能力,並透過穩健股利政策回饋股東。

整體而言,艾訊在工業電腦產業景氣回溫及 AIoT 技術浪潮下,具備良好的成長契機。公司憑藉技術優勢、客製化服務能力及全球布局,有望在未來幾年維持穩健增長。

重點整理

- 市場領導者:艾訊為台灣領先的工業電腦及嵌入式系統供應商,研華轉投資,具備品牌與技術優勢。

- 核心業務多元:產品涵蓋自動化、交通、博弈、醫療、零售等多個垂直領域,營收結構均衡。

- AI 佈局領先:積極投入 Edge AI 與 AIoT,與 NVIDIA 深度合作,推出多款 Jetson 平台解決方案。

- 營運表現穩健:2024 年 Q3 營收創高,全年 EPS 創次高,2025 年 Q1 營收持續增長,法人看好全年雙位數成長。

- 全球化策略:擁有廣泛的全球銷售網絡與多點製造基地(台灣、中國、美國),提升供應鏈韌性。

- 獲利能力佳:毛利率維持在 36% 以上高水準,產品組合優化見效。

- 未來動能明確:成長來自市場復甦、AI 應用發酵、智慧零售與自動化需求增加。

- 財務健康:資本結構穩健,股利政策穩定(2024 年擬配息 4.5 元)。

參考資料說明

公司官方文件

- 艾訊股份有限公司 2024 年第三季法人說明會簡報(2024.11.18)

本研究主要參考該簡報的公司簡介、產品結構分析、區域營收分布及未來展望。簡報由艾訊發言人黃士青主講,提供最新且權威的公司營運資訊。 - 艾訊 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含營收表現、毛利率、營業費用率、淨利率等關鍵財務指標分析。 - 艾訊股份有限公司 2021 年企業永續報告書

參考公司在永續經營與企業社會責任方面的策略與執行情況。 - 艾訊股份有限公司 2022 年企業永續報告書

補充公司在永續發展方面的最新進展。 - 艾訊股份有限公司 107 年度年報 (約 2018 年)

參考公司早期歷史沿革資訊。

公司新聞稿

- 艾訊新產品發表會新聞稿(2024.12.25)

詳述艾訊與 NVIDIA 合作開發新一代 Edge AI 系統 Jetson Orin Nano Super 系列的技術規格及應用。 - 艾訊產品發展策略說明會(2024.11.22)

說明艾訊與杭特合作推出的 Edge AI 應用系統,強調影像分析及安防技術突破。 - 艾訊參展 NVIDIA GTC 2025 新聞稿 (2025.03)

說明公司參展計畫及展示重點。 - 艾訊參展 SMART+ 智慧製造展新聞稿 (2025.04)

說明參展活動與展示的智慧工廠解決方案。 - 艾訊推出 ROBOX300 機器人控制器新聞稿 (2025.01)

說明新產品規格與目標應用市場。

研究報告

- 優分析產業資料庫報告 (2025.03)

分析艾訊在智慧城市與自動化市場的成長潛力及 2025 年營收展望。 - 豐雲學堂法人焦點報告 (2025.02)

聚焦艾訊 2025 年營運成長及邊緣 AI 應用潛力。 - 理財寶法人預估報告 (2025.03)

提供法人對艾訊 2025 年獲利及 EPS 的預估數據。 - 元大證券研究報告 (2024.11)

提供對艾訊的首次評級、目標價及 2025 年營運展望分析。 - Smart 智富月刊產業分析 (2025.02)

分析 IPC 市場趨勢及艾訊在自動化、智慧交通等領域的成長機會。 - 法人研究報告彙整(2024.11.15)

分析艾訊第三季財務表現及未來展望。 - 產業研究分析報告(2024.10.09)

針對艾訊在工業電腦產業的市場定位、競爭優勢及未來發展策略提供分析。 - StatementDog 網站分析文章 (日期不詳)

提供艾訊作為研華子公司、產品結構、上下游關係及經營模式的分析。 - Vocus 網站分析文章 (2024.06)

提供艾訊公司簡介、歷史、產品線、銷售市場及與 NVIDIA 合作等資訊。

產業新聞報導

- 工商時報、經濟日報、鉅亨網、MoneyDJ、Yahoo 財經等媒體報導 (2024.06 – 2025.04)

涵蓋艾訊營收發布、股價表現、法人動態、新產品消息、參展活動、AI 與機器人概念股題材等即時市場資訊。

營運策略文件

- 美國產能布局規劃報告(2024.06.24)

詳述艾訊在美國加州設立生產基地的策略規劃與合作方案。

註:本文內容主要依據 2024 年第三季至 2025 年 4 月初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。文中提及的未來展望及預測數據,均基於當時市場資訊,實際表現仍需視後續市場狀況而定。