威剛科技(3260):全球頂尖記憶體與儲存解決方案的領導廠商

威剛科技股份有限公司(ADATA Technology Co., Ltd.)成立於 2001 年 5 月 4 日,並於 2004 年 10 月 8 日 在櫃買中心掛牌上市(股票代碼:3260)。歷經二十餘年發展,威剛已成為全球第二大 記憶體模組 及 固態硬碟(Solid State Drive, SSD)品牌模組製造商。公司以「引領創新,永續未來(Innovate Today, Embrace Tomorrow)」為品牌口號,致力於提供高品質、高效能的記憶體及儲存解決方案,產品廣泛應用於個人電腦、伺服器、電競設備、工業控制及行動裝置等多個領域。

圖(1)生產製造工廠(資料來源:威剛公司網站)

公司概要與發展歷程

威剛科技由董事長兼執行長陳立白先生領導,目前全球約有 2,800 名 員工。公司在技術創新方面持續投入,擁有超過 500 項 國內外相關專利。自成立初期專注於 DRAM 記憶體模組,威剛逐步拓展產品線至 NAND Flash 快閃記憶體應用,包括 SSD、USB 隨身碟、記憶卡及行動周邊等。

為滿足不同市場需求,威剛於 2018 年 創立電競子品牌「XPG」(XTREME PERFORMANCE GEAR),專注於中高階電競市場,提供從記憶體、SSD 到電競筆電、鍵盤、滑鼠、耳機、電源供應器及機殼等全方位電競解決方案,成功拓展產品多元性並提升品牌形象。

主要業務範疇分析

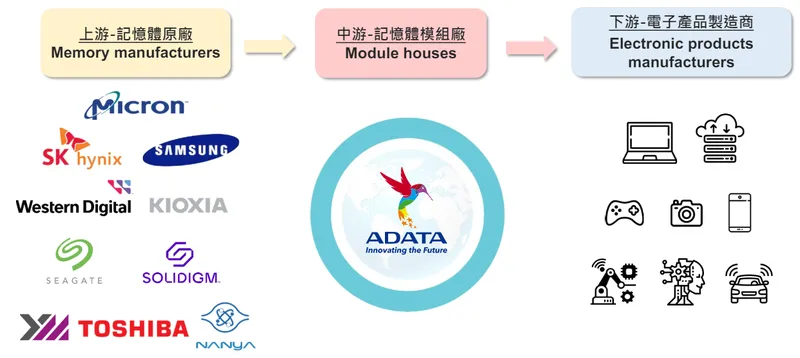

組織架構與全球布局

威剛透過全球 13 個 營業據點與 5 座 製造工廠,將產品行銷至全球超過 110 個 國家,建立完整的銷售及服務網絡。其上游主要為 DRAM 及 NAND Flash 晶片供應商,下游則涵蓋電腦製造商、系統整合商、通路代理商、電競玩家及一般消費者。

圖(2)上下游供應鏈(資料來源:威剛公司網站)

公司的 生產基地 分佈於五個主要地區,策略性地分散風險並服務區域市場:

-

台灣新北市中和廠:成立於 2001 年 5 月,為總部及研發中心,主要生產 DRAM 模組、SSD、記憶卡等產品,具備高度自動化生產線。

-

中國蘇州廠:2004 年 1 月設立,為大陸主要生產基地,佔地廣闊,專注於 DRAM 模組、SSD 及外接式儲存設備的製造。

-

巴西聖保羅廠:2016 年 12 月成立,主要進行 IC 封裝及 DRAM 模組生產,服務南美市場。

-

巴西瑪瑙斯廠:2021 年 5 月設立,生產 DRAM 模組與 SSD,進一步強化巴西產能。

-

印度德里廠:2023 年 5 月成立,專注於 DRAM 模組、SSD 等產品,並積極擴產以應對快速成長的印度市場。

產品系統與應用

威剛的產品組合多元,涵蓋記憶體與儲存兩大核心領域,並延伸至電競及工業應用:

-

DRAM 記憶體模組:提供從標準型到超頻、電競及伺服器等級的各式 DRAM 模組,包括最新的 DDR5 技術。

-

NAND 型快閃記憶體產品:

-

固態硬碟 (SSD):涵蓋 SATA 及高速 PCIe NVMe 介面,提供消費級、電競級及企業級 SSD。

-

記憶卡與隨身碟 (UFD):各式規格的 SD 卡、microSD 卡及 USB 隨身碟。

-

外接式儲存設備:外接式硬碟 (External HDD) 及外接式固態硬碟 (External SSD)。

-

-

電競產品 (XPG):包含高效能記憶體、SSD、電競筆電、機殼、電源、散熱方案及周邊設備。

-

工業級解決方案:提供寬溫、高耐用度的記憶體與儲存產品,應用於工業電腦、網通、醫療、交通、航太等領域。

-

其他產品:行動電源、LED 照明、車用電子、電動車馬達等多元化產品。

營收結構與財務表現

產品營收結構分析

根據 2024 年第三季 資料,威剛的產品營收結構如下:

-

DRAM 模組:營收占比 46%

-

固態硬碟 (SSD):營收占比 36%

-

記憶卡與隨身碟:營收占比 10%

-

外接式儲存設備:營收占比 4%

-

其他產品:營收占比 4%

(註:另有資料顯示 2024 全年 DRAM 佔 47.5%、NAND Flash 相關佔 43.2%、其他 9.3%,顯示 SSD 及 NAND Flash 相關產品比重持續提升。)

區域營收分布

威剛的營收來源遍及全球,2024 年第三季 的 區域營收 分布呈現全球化布局的成果:

-

亞洲市場:營收占比 44%

-

美洲市場:營收占比 34%

-

歐洲市場:營收占比 19%

-

其他地區:營收占比 3%

(註:另有資料提及 2024 全年亞洲占比 51%、美洲 25%、歐洲 20%,顯示各區域市場貢獻趨於均衡。)

財務績效分析

威剛科技在 2024 年 展現強勁的營運成果,多項財務指標創下歷史新高。全年合併營收達新台幣 401.79 億元,年增 19.28%。獲利能力方面,毛利率提升至 21.78%,營業利益達 39.61 億元,年增幅度高達 120%,營業利益率達 9.86%。稅後淨利為 27.07 億元,年增 92.1%,每股盈餘(EPS)達到 9.25 元,創下近 15 年 最佳成績。

儘管 2024 年第四季因市場短期波動使單季獲利略有回落(毛利率 13.88%,EPS 1.03 元),但全年表現依然亮眼。這主要得益於記憶體價格回升、有效的庫存管理策略(2025 年 3 月底 DRAM 庫存約 16 週,NAND Flash 約 12 週)以及高毛利產品比重提升。公司財務結構穩健,為未來發展奠定堅實基礎。

市場地位與競爭優勢

核心競爭力

威剛在全球記憶體及儲存市場中具備多項核心競爭優勢:

-

市場領導地位:全球第二大 DRAM 模組廠及前五大 SSD 品牌廠,具備規模經濟與市場影響力。

-

技術創新能力:持續投入研發,擁有超過 500 項專利,掌握 DDR5、PCIe Gen5 等前瞻技術。

-

品牌經營:以 ADATA 及 XPG 雙品牌策略,涵蓋主流與高階電競市場,提升品牌價值。

-

全球運營網絡:遍布全球的生產基地與銷售據點,提供在地化服務並分散風險。

-

產品線完整:提供從記憶體、儲存到電競周邊、工業應用的多元化解決方案。

-

供應鏈管理:與主要晶片供應商建立穩固關係,並透過智慧製造提升供應鏈韌性。

主要競爭對手

在競爭激烈的記憶體模組市場,威剛的主要 競爭對手 包括:

-

創見資訊 (Transcend, 2451)

-

宇瞻科技 [Apacer, 8271) -(註:原資料中鼎營、宏億國、凌航、彰德、協泰、詠嘉可能為早期或規模較小同業,此處列出較知名同業) 十銓*科技 (Team Group, 4967]

-

廣穎電通 (Silicon Power, 4973)

-

宜鼎國際 [Innodisk, 5289) -(主要在工控領域)* 金士頓 (Kingston] – (全球第一大記憶體模組廠)

威剛透過技術、品牌及通路優勢,持續在市場中保持領先地位。

近期重大事件分析

威剛科技近期營運與策略布局活躍,多項事件反映公司積極掌握市場契機:

營運表現與市場展望 (2025 年初至今)

-

2024 年財報亮眼:全年營收、毛利率、營業利益、稅後淨利及 EPS 均創下 15 年新高,EPS 達 9.25 元。

-

2025 年 Q1 營收回溫:3 月營收 37.43 億元,創近 11 個月高點,受惠記憶體現貨價走揚及新訂單挹注。累計 Q1 營收 99 億元。

-

記憶體價格回升:DRAM 及 NAND Flash 現貨價自 Q1 起止跌回升,威剛看好 Q2 價格持續升溫,已完成低價庫存布局(4 月到位),有利推升毛利率。

-

客戶需求轉強:感受到市場回暖,接獲大廠訂單,預期 Q2 接單優於 Q1,Q1 為全年營運谷底。

-

股利政策:董事會預計建議 2024 年度現金股利至少每股配發 5 元,維持約 50% 以上的盈餘分配率。

-

庫藏股計畫:2025 年 4 月啟動庫藏股,展現對股價信心。

新產品發布與技術合作

-

AI 產品布局 (CES 2025):展出多款 AI 運算相關產品,包括 DDR5 R-DIMM 超頻記憶體、LANCER CUDIMM RGB DDR5 電競記憶體及小型商用機殼/電源。

-

PCIe Gen5 SSD:與慧榮科技 (SMI) 合作,推出採用 6 奈米 控制晶片的 Gen5 SSD 系列 (MARS 970 STORM/BLADE),讀寫速度達 12,000/10,000 MB/s。

-

企業級 SSD 進軍:宣布與韓國半導體大廠 FADU 合作,將於 2025 年 Computex 推出企業級 SSD 解決方案,鎖定 AI 伺服器與資料中心市場。

-

XPG 新品:推出 LEVANTE II 360 AIO 水冷散熱系統等電競新品。

-

工業級產品:持續開發寬溫、高耐用度產品,滿足 5G、AIoT 等應用需求。

策略合作與市場拓展

-

數字王國 (Digital Domain):結盟合作,取得 XPG 品牌在 AI 虛擬人技術應用的銷售代理權,拓展娛樂及跨界市場。

-

伊藤忠商事 (Itochu):攜手合作,拓展日本市場銷售。

-

研華科技 (Advantech):共同開發自主移動機器人 (AMR),整合視覺、感測與 AI 技術,縮短部署時間。

-

資產處分:出售位於新北市中和的「遠東世紀廣場」頂樓戶,獲利約 1.3 億元。

未來發展策略與展望

短中期發展策略 (1-3 年)

-

搶攻 AI 商機:深化 AI PC、AI 伺服器及邊緣運算相關記憶體與儲存產品布局,推出企業級 SSD 解決方案。

-

鞏固電競市場:持續強化 XPG 品牌,推出高效能、創新設計的電競產品,並結合 AI 虛擬人等應用提升體驗。

-

加速技術轉換:推動 DDR5 記憶體模組成為主流(預計 2025 年出貨占比過半),並擴大 PCIe Gen4/Gen5 SSD 市場滲透率。

-

拓展新興市場:加速印度廠投產,強化印度及東南亞市場布局(考慮越南、泰國設點)。

-

優化庫存管理:維持彈性庫存水位,精準掌握市場價格趨勢,提升獲利能力。

長期發展藍圖 (3-5 年以上)

-

技術領導:持續投入前瞻技術研發,包含下一代記憶體技術、CXL 相關應用及工業/車用儲存方案。

-

全球深化:完善全球生產與銷售網絡,提升在地化服務能力,鞏固全球市場地位。

-

智慧製造升級:持續導入 AI 與自動化技術,提升生產效率、品質與供應鏈韌性。

-

品牌價值提升:強化 ADATA 與 XPG 品牌形象,建立消費者及企業客戶的信任度。

-

永續經營:落實 ESG 策略,開發環保產品,實踐企業社會責任,提升長期價值。

重點整理

-

市場領導者:威剛穩居全球第二大記憶體模組及前五大 SSD 品牌廠,具備顯著市場影響力。

-

財務表現強勁:2024 年營收獲利創 15 年新高,EPS 達 9.25 元,財務結構穩健。

-

搭乘 AI 浪潮:積極布局 AI PC、伺服器及企業級儲存市場,DDR5 與 Gen5 SSD 為主要成長動能。

-

電競市場深耕:XPG 品牌持續推出創新產品,並結合 AI 技術拓展應用。

-

技術創新領先:掌握 DDR5、PCIe Gen5 等關鍵技術,並投入工業級、車用等利基市場。

-

全球運營韌性:多點生產基地與智慧製造提升供應鏈彈性,有效應對市場波動。

-

展望正向:受惠記憶體價格回升與終端需求復甦,法人預期 2025 年營運將持續成長。

參考資料說明

公司官方文件

- 威剛科技股份有限公司 2024 年第三季法人說明會簡報(2024.11.14)

本研究主要參考法說會簡報的財務數據、產品結構分析、區域營收分布及未來展望。

- 威剛科技 2024 年第三季合併財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。

- 威剛科技 2024 年永續發展報告書

提供公司在企業社會責任、環境保護及永續發展方面的具體措施與成果。

- 威剛科技公開說明書 (歷次發行)

提供公司沿革、股權結構、營運概況等基本資訊。

研究報告

- DRAMeXchange / TrendForce 集邦科技 產業研究報告(2024.12 / 2025.04)

報告提供記憶體產業市場動態、價格趨勢、供需分析及 AI 伺服器市場預估。

- 永豐金證券產業研究報告(2024.11)

針對威剛科技在記憶體模組及 SSD 市場的競爭優勢提供深入分析。

- 群益投顧研究報告(2025.03)

提供威剛 2025 年 EPS 預估及投資建議。

- 兆豐投顧研究報告(2025.03)

提供威剛投資評等及目標價。

- 理財寶 (CMoney) 研究報告 (日期不詳,提及 2021 年數據)

提供威剛市場地位、庫存策略及早期法人評價參考。

新聞報導

- 工商時報產業分析(2024.12.20)

報導詳述威剛在 AI 應用領域的進展及全球布局策略。

- 經濟日報專題報導(2024.12.17 / 2025.03-04 多篇)

針對威剛營運策略、技術創新、CES 展出、財報表現、市場展望及股價動態提供分析。

- 鉅亨網 (cnyes) 新聞報導 (2025.03-04 多篇)

報導威剛營收、財報、法說會重點、庫藏股及市場動態。

- 聯合新聞網 (udn) 新聞報導 (2025.03-04 多篇)

涵蓋威剛 CES 新品、業績展望、AI 布局、資產處分等新聞。

- Yahoo 奇摩股市/財經新聞 (2025.03-04 多篇)

提供威剛股價資訊、公司概況、營收、法說會內容及市場消息。

產業資料與其他網站

- DIGITIMES 研究報告(2024.11)

分析全球記憶體模組市場供需情況及價格走勢。

- MoneyDJ 理財網 (2025.03-04 多篇)

提供威剛公司基本資料、營運概況、新聞及法人報告摘要。

- 維基百科 (Wikipedia) – 威剛科技 / ADATA

提供公司基本沿革、品牌資訊及產品概況。

- 公司官方網站 (adata.com / xpg.com)

提供最新產品資訊、新聞發布及公司介紹。

註:本文內容主要依據 2024 年底至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。市場預測數據可能因產業變化而有所調整。