麗升能源(8087):從光碟製造到綠能先鋒的轉型之路

公司基本資料

公司概要與發展歷程

麗升能源科技股份有限公司(Leadsun Green Technology Co., Ltd.,股票代號:8087),前身為華鎂鑫科技股份有限公司,成立於 1997 年 8 月 22 日。公司初始於台灣電子業蓬勃發展時期,專注於預錄型光碟片的生產與銷售,並於 2004 年 2 月在臺灣證券櫃檯買賣中心掛牌上市。公司總部位於臺北市信義區松高路 1 號 10 樓之 1,現任董事長及總經理為林麗珍女士。

面對全球能源轉型與潔淨能源的興起,公司於 2021 年毅然啟動轉型,積極跨足再生能源產業。關鍵的策略性舉措包括同年收購麗崴新能源股份有限公司,該公司擁有風力發電 28.8 MW 及太陽能電廠 95 MW(地面型 77.5 MW 及漁電共生屋頂型 17.5 MW)的案場投資與資產管理能力。至 2022 年,公司正式終止預錄型光碟片業務,全面轉型為再生能源專業廠商。2023 年,再生能源相關業務營收佔比已達 100%。為彰顯其在綠能產業的全新定位與發展策略,公司於 2024 年 8 月正式更名為麗升能源科技股份有限公司。

組織規模與架構

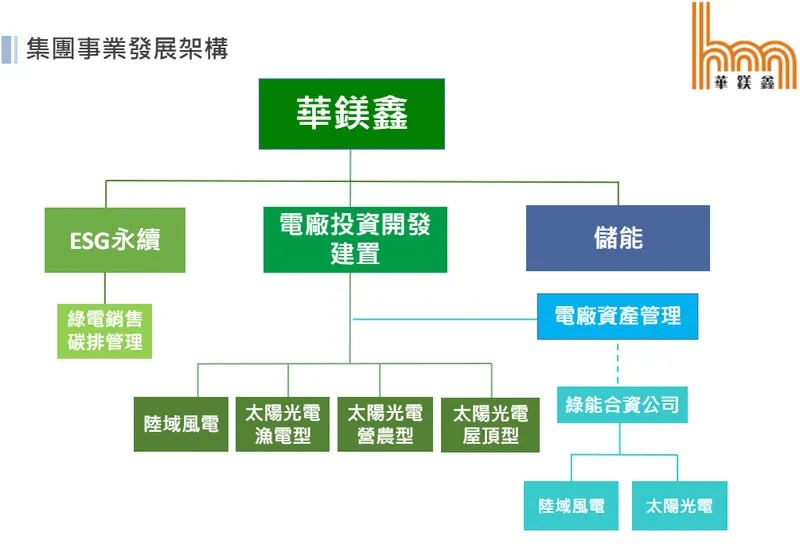

麗升能源透過策略性投資與合作,建構了多元化的集團事業體。其組織架構涵蓋多家子公司,包括麗崴風光能源、鑫鑫永續能源及負責售電業務的香印永續等。公司以打造「新能源供應鏈整合平台」為核心理念,整合風能、太陽能、農漁共生、儲能及碳資產管理等多元業務。截至 2025 年,公司資本總額為新台幣 10 億元,實收資本額約 3.9 億元。公司治理架構完善,由安侯建業聯合會計師事務所簽證,股務代理機構為富邦綜合證券股份有限公司,發言人為資深副總經理邱美雅。

圖(1)集團事業發展架構(資料來源:麗升公司網站)

核心業務分析

主要業務範疇

麗升能源的核心業務已完全聚焦於再生能源領域,主要涵蓋以下範疇:

-

再生能源案場開發、設計與工程服務:包含太陽能光電、風力發電、漁電共生及農電共生等多元案場類型。

-

電廠資產管理及維運服務:提供專業的電廠營運維護,確保發電效率與資產價值。

-

儲能系統建置與服務:開發儲能案場並參與台電輔助服務市場,提升電網穩定性。

-

再生能源售電:透過旗下售電公司,將綠電銷售給企業用戶。

公司策略性地推動「風、光、農、漁、儲、碳」六大發展主軸,旨在建構一個整合不同類型電廠、技術與服務的完整綠能產業鏈。

產品系統與應用說明

麗升能源提供的產品與服務,體現在其多元化的再生能源案場佈局與創新應用:

太陽能光電

太陽能是麗升能源的核心業務之一,涵蓋地面型與屋頂型電站的建置與營運。代表性案場如位於台南七股的「麗升五福專案」,是公司重要的地面型太陽能基地。

風力發電

透過子公司麗崴風光能源,麗升能源持有並管理約 28.8 MW 的陸域風力發電裝置容量,這些案場皆已完成併聯發電,為公司帶來穩定的發電收益。

圖(2)風光能源-陸域風電(資料來源:麗升公司網站)

漁電共生

此為麗升能源積極投入的創新模式,結合水產養殖與太陽能光電,實現土地的多元利用與產業共榮。公司與台灣和暄綠能集團(HEXA Renewables)合作開發的案場,預計每年可產出 26,046 MWh 綠色電力,營運期至少 20 年,預估為麗升帶來約 11 億元營收。此外,與開鴻能源合作開發的佳冬地區漁電共生案場,預計可挹注營收 12.7 億元。彰化地區亦有與鑫鑫永續能源合資開發的 60 MW 室內漁電共生案場。公司強調導入智慧化養殖設備與技術,協助傳統養殖業升級。

圖(3)漁電共生太陽能電廠(資料來源:麗升公司網站)

農電共生

麗升能源將光電技術與尖端農業結合,於桃園、高雄及屏東設立高規格太陽能板溫室實驗案場,種植香莢蘭等高價值作物,作為集團農電合作的首波示範農場。並進一步延伸,與香印農技及 PINEDE 甜點店合作,推出「Green Gifting」綠電伴手禮概念,鼓勵企業選擇低碳農電共生產品。

儲能系統

為配合政府的「強韌電網計畫」並提升再生能源利用效率,麗升能源積極佈局儲能系統。目前擁有約 4 MW 的儲能容量,參與台電的調頻輔助服務(AFC)市場,提供電網穩定服務,並計劃持續擴充容量。

綠電交易與碳資產

透過旗下售電公司香印永續,麗升能源成立「綠電交易加速器」平台,旨在協助中小型太陽能發電業者更有效地將綠電轉售給有需求的企業用戶,預計可增加售電收入達 20% 以上。公司已成功簽下台灣大哥大等 RE100 企業客戶,預計每年提供千萬度等級的綠電。同時,與玉山銀行合作推出綠電信託服務,透過專戶管理購售電金流,確保交易的安全與透明度。

市場與營運分析

營收結構分析

麗升能源的營收結構在轉型後經歷了根本性的轉變。2022 年,其營收來源尚包含能源相關服務(78%)、能源相關產品(9%)及已終止的預錄多媒體光碟片(13%)。

自 2023 年起,公司營收 100% 來自再生能源相關業務,主要包含案場開發、能源技術服務(含維運管理),以及依工程進度認列的統包工程收入(EPC)。

2024 年全年合併營收達到新台幣 7.78 億元,較 2023 年大幅成長 282%,創下歷史新高。稅後淨利為 2,200 萬元,每股盈餘(EPS)為 0.61 元。雖然淨利較前一年因處分不動產的業外收益而減少,但本業營運呈現強勁增長。

進入 2025 年,第一季累計營收約 9,318.7 萬元,較去年同期大幅減少 72.74%。公司說明營收波動主因為本年度 EPC 工程案件的完工進度認列時點與去年同期不同。近四季 EPS 約 0.62 元,2025 年第一季單季 EPS 為 0.37 元,毛利率約 14.54%,營益率約 1.13%。

區域市場分析

麗升能源目前的業務重心完全集中於台灣本土市場。根據 2023 年數據,內銷佔比達到 100%。

公司積極在台灣各地(北、中、南)推動各類型再生能源案場的建置。雖然公司已表明有布局美國、泰國、日本等海外市場的策略規劃,並尋求與國際夥伴合作,但目前尚未形成實質的海外銷售營收。預計 2025 年啟動首樁海外投資。

生產基地與產能配置

對於麗升能源而言,「生產基地」主要指其營運的再生能源案場所在地,而非傳統的製造工廠。其案場廣泛分布於台灣各地。

-

主要案場地點:包含台南市七股區(麗升五福專案)、彰化縣(室內漁電共生)、屏東佳冬(漁電共生)以及其他北、中、南地區的多個合作案場。

-

總裝置容量與管理規模:截至 2025 年初,公司累積在手(開發中或待核准)的裝置容量超過 200 MW。已投入營運並進行資產管理的電廠容量約 165 MW。

-

產能類型分配(估計):

-

地面型太陽能:佔比超過 50%。

-

漁電共生與農電共生:合計約佔 30%,為策略發展重點。

-

風力發電:透過合資子公司管理,約佔 10% – 15%。

-

儲能系統:目前約 4 MW,佔比較小但成長快速。

-

-

擴展計畫:公司持續推動新案場的申請與建置,目標是將待核准的 200 MW 以上光電案場陸續完成併聯。重點包括擴大室內漁電共生、啟動第一型農電共生案場,並配合電網需求增加儲能容量。透過與壽險公司及外資的合資平台,預計累積投資金額將達 100 億元規模,支持產能擴張。

-

生產效率與成本:案場建置效率良好,如台南七股案場完成度已達七成。透過合資模式加速開發。累積的資產管理經驗有助提升維運效率。生產成本主要為案場建置成本,太陽能模組價格下降趨勢有利成本控制,但儲能電池成本波動是挑戰。規模經濟效益正逐步顯現。

客戶結構與價值鏈分析

客戶群體分析

麗升能源的主要服務對象涵蓋再生能源產業鏈中的多個環節:

-

再生能源投資者與合資夥伴:包括國內壽險公司(如透過麗崴風光能源、鑫鑫永續能源等合資公司)及外資機構(如和暄綠能/HEXA),共同開發投資案場。

-

電力市場參與者:台灣電力公司(台電)為主要的電力躉購對象,同時也透過儲能參與其調頻輔助服務市場。

-

企業綠電用戶:特別是具有 RE100 承諾或 ESG 需求的企業,如已簽約的台灣大哥大,為其提供綠色電力。

-

政府機構:間接透過政策推動與案場開發合作。

隨著企業綠電需求的增長,直接銷售給企業用戶的比例預期將逐漸提高。

價值鏈定位與上下游關係

麗升能源在再生能源價值鏈中,主要扮演中游的系統整合商與案場開發、投資及營運管理者的角色。

-

上游:

-

設備供應商:包括太陽能模組(強調國內供應商)、風力發電機、儲能電池模組及相關電力設備的製造商。

-

資源提供者:土地(租賃或合作)、工程建設服務、技術顧問等。

-

原物料影響:太陽能模組價格變動直接影響建置成本(近期趨勢有利),而儲能電池(鋰、鎳、鈷等)價格波動較大,構成成本管理上的挑戰。

-

-

下游:

-

電力用戶:台電(躉購)、企業用戶(綠電直供或轉供)、電力交易平台。

-

金融合作夥伴:提供專案融資、投資基金、信託服務(如與玉山銀行的綠電信託)。

-

服務對象:需要電廠維運管理、能源技術服務的案場持有者。

-

公司透過整合上下游資源,提供從案場開發、融資、建置、維運到售電及儲能服務的一站式解決方案。

競爭優勢與市場地位

競爭態勢分析

台灣再生能源市場正處於高速成長期,吸引眾多業者投入,市場競爭日趨激烈。麗升能源的主要競爭對手包括:

-

大型再生能源開發商與系統整合商:如雲豹能源、天方能源、寶晶能源、泓德能源等。

-

專業太陽能系統廠商:如太陽光(3566)、新晶投控(3713)、聚恆(4582)、開陽能源(6839)等。

-

其他跨足綠能領域的業者。

這些競爭對手多數亦有積極的案場擴展計畫,特別是在太陽能及儲能領域,與麗升能源形成直接競爭。公開資料未提供麗升能源的具體市佔率,但從其案場規模(在手 >200MW,管理 165MW)及百億級的投資合作規模來看,可推斷其在國內市場屬於中型偏上且快速成長的業者。

核心競爭力

麗升能源建立的競爭優勢主要基於以下幾點:

-

多元化案場開發能力:不僅涵蓋傳統的地面型太陽能與風力,更深入佈局技術門檻較高、整合性更強的漁電共生與農電共生模式,創造差異化。

-

強大的資金合作平台:與多家本土壽險公司及外資機構建立穩固的合資夥伴關係,確保了案場開發所需的大量資金,加速擴張步伐。

-

整合性服務模式:提供從案場選址、設計、開發、融資、建置、維運管理到儲能整合及綠電銷售的一條龍服務,提升客戶價值與黏著度。

-

專業資產管理經驗:已累積管理 165 MW 電廠資產的實務經驗(know-how),有助於優化營運效率與提升發電效益。

-

創新的綠電交易機制:透過「綠電交易加速器」平台與綠電信託服務,有效媒合供需雙方,擴大綠電銷售通路,提升案場的整體價值。

-

前瞻性的儲能佈局:及早投入儲能系統與調頻輔助服務,掌握電網穩定需求帶來的商機。

-

國際市場拓展視野:已啟動海外市場(美、泰、日)的初步佈局,為長期成長奠定基礎。

近期重大事件與未來展望

近期重大事件分析

麗升能源近年轉型動作頻頻,重大事件摘要如下:

-

營運與市場拓展:

-

2024 年營收創歷史新高:全年營收達 7.78 億元,年增 282%。

-

簽下首家 RE100 客戶:與台灣大哥大簽訂每年千萬度綠電採購合約(2024.11)。

-

重大漁電共生合作案:與台灣和暄綠能/HEXA Renewables 合作(預計創收 11 億元,2024.09);與開鴻能源合作開發佳冬案場(預計創收 12.7 億元,2025.01)。

-

推出「綠電交易加速器」及綠電信託:與玉山銀行合作,強化綠電交易服務(2024.11)。

-

跨界合作「Green Gifting」:結合農電共生與甜點品牌,推廣綠電概念(2025.01)。

-

-

案場開發進展:

-

台南七股「麗升五福專案」案場完成進度達七成(2025.03)。

-

成立「鑫鑫永續能源」合資公司,投資彰化 60 MW 室內漁電共生案場(2025.03)。

-

持續推動超過 200 MW 的申設中光電案場。

-

-

資本運作:

-

完成公司更名:由華鎂鑫更名為麗升能源(2024.08)。

-

發行可轉換公司債:成功發行 5 億元國內第二次無擔保轉換公司債(2025.03-05)。

-

私募普通股計畫:董事會通過上限 1500 萬股的私募計畫(2025.03)。

-

配發股利:2024 年擬配發每股 1 元現金股利,配發率 164%(2025.03)。

-

未來發展策略與展望

麗升能源對未來發展規劃清晰,策略重點包括:

-

持續擴大案場規模:加速推動在手及申設中的 200 MW 以上案場完成建置與併聯,特別是漁電共生與農電共生等利基型案場。

-

深化儲能與能源管理:擴大儲能系統容量,積極參與台電輔助服務市場,並發展表後儲能與能源管理解決方案。

-

拓展綠電銷售業務:持續開發 RE100 及其他具綠電需求的企業客戶,擴大綠電交易平台規模。

-

啟動國際市場布局:落實美國、泰國、日本等海外市場的投資計畫,尋求國際成長機會。

-

強化垂直與橫向整合:尋找策略合作夥伴,整合供應鏈資源,持續降低成本,擴大經濟規模。

-

延伸產業價值鏈:探索如「Green Gifting」等結合綠能與農漁業的創新應用,提升品牌形象與附加價值。

公司管理層對未來營運表示樂觀,董事長林麗珍預期 2025 年營運表現將優於 2024 年。機構法人報告亦普遍給予正面評價,看好其轉型成效與成長潛力。儘管短期營收可能受 EPC 工程認列進度影響而波動,但長期發展趨勢向好。

重大工程案件彙整

以下表格彙整麗升能源近期主要的重大工程或開發案件資訊:

| 類型 [Type) | 地點(Location) | 狀態 (Status] | 規模 [Scale MW) | 合約金額/預計營收(Value/Revenue) | 合作夥伴/備註 (Partners/Remarks] |

|---|---|---|---|---|---|

| 陸域風力發電廠 | [Multiple) | 已完工(Completed) | 28.8 | – | 麗崴風光能源管理 (Managed by Liwei] |

| 地面型太陽能電廠 | 台南七股 [Tainan Qigu) | 已完工(Completed) | 77.5 | – | 麗崴風光能源管理 (Managed by Liwei] |

| 漁電共生屋頂型太陽能 | [Multiple) | 已完工(Completed) | 17.5 | – | 麗崴風光能源管理 (Managed by Liwei] |

| 台南七股漁電共生統包工程 [麗升五福專案部分) | 台南七股(Tainan Qigu) | 進行中 (In Progress, 70% completed as of Mar 2025] | – | 11.3 億元 | 麗升四方/正方/左方/右方 (Related Parties) |

| 佳冬漁電共生案場 | 屏東佳冬 [Pingtung Jiadong) | 規劃中(Planned) | – | 12.7 億元 (預計] | 與開鴻能源合作 (with Kaihong Energy) |

| 澎湖地面型太陽能案場 | 澎湖 [Penghu) | 未完工(Not Completed) | – | 22.42 億元 | 與日敦綠能合作 (with Ridun Green Energy] |

| 彰化室內漁電共生案場 | 彰化 [Changhua) | 規劃中(Planned) | 60 | – | 鑫鑫永續能源合資 (JV with Xinxin Sustainable] |

| 漁電共生案場 [與HEXA) | (Multiple) | 開發中 [Developing] | – | 11 億元(麗升營收) | 與台灣和暄綠能/HEXA合作 (with Hexa Renewables] |

| 農電共生實驗案場 | 桃園/高雄/屏東 | 進行中 (In Progress) | – | – | 高價值作物實驗 (High-value crop trials) |

| 申設中光電案場 | 全台 [Taiwan-wide) | 規劃中(Planned) | >200 | – | 含漁電/農電共生 (Includes Symbiosis] |

| 儲能案場 | [Multiple) | 進行中(In Progress) | 4 (+擴充中] | – | 配合AFC服務 (Supports AFC services) |

重點整理

-

成功轉型:麗升能源已從光碟製造商徹底轉型為專注於再生能源的系統整合商與開發投資者。

-

多元佈局:業務涵蓋太陽能(地面、屋頂、漁電、農電)、風力、儲能、綠電交易及碳資產管理,形成完整的綠能產業鏈。

-

強勁成長動能:2024 年營收創歷史新高,在手及規劃中案場規模龐大(合計 >365 MW),未來成長可期。

-

穩健資金後盾:透過與壽險、外資的合資平台及資本市場操作(發債、私募),確保擴張所需的資金。

-

創新商業模式:積極推動漁電/農電共生、綠電交易平台、儲能服務等創新應用,提升競爭力。

-

市場前景看好:受益於全球淨零趨勢與台灣能源轉型政策,再生能源市場需求強勁,公司發展前景樂觀。

-

風險考量:短期營收易受 EPC 工程認列進度影響,儲能電池成本波動需關注,市場競爭激烈。

整體而言,麗升能源憑藉其成功的轉型策略、多元的業務佈局、穩健的合作夥伴關係以及前瞻性的市場卡位,已在台灣再生能源產業中建立起重要的市場地位,具備持續成長的潛力。

參考資料說明

公司官方文件

- 麗升能源科技股份有限公司 2024 年度法人說明會簡報(2024.11.12)

本研究參考此法說會簡報,瞭解公司當時的營運概況、轉型進度、主要案場介紹及未來展望。

- 麗升能源科技股份有限公司 2024 年第三季財務報告

本文的財務分析數據,如營收、毛利率、EPS 等,主要依據此份財報。

- 麗升能源科技股份有限公司 公開資訊觀測站公告 (2024 – 2025)

參考公司在公開資訊觀測站發布的重大訊息,包括更名、簽訂合約、發行轉換公司債、私募計畫、股利政策等。

研究報告

- MoneyDJ 理財網 產業分析報告及個股資訊(2024.12 – 2025.03)

該網站提供了公司基本資料、營收結構、主要業務、競爭對手、原物料分析及最新動態,為本文提供了重要的背景資訊與數據支持。

- 財報狗 個股分析報告(2024.12 – 2025.03)

此報告提供了麗升能源的財務數據分析、營運概況及市場評價,補充了財務績效方面的分析。

- Winvest 投資癮 個股分析與新聞(2024 – 2025)

該平台彙整了公司的即時新聞、營收資訊及法人動態,有助於掌握最新的市場反應與公司發展。

- StockFeel 股感 金融知識庫(2024 – 2025)

提供了公司基本資料、競爭對手資訊及產業概況,協助瞭解麗升能源的市場定位。

新聞報導

- 經濟日報 產業分析專文(2025.01.09, 2025.03.11)

報導詳述麗升能源 2024 年營收創新高、綠能業務佈局、未來展望及與合作夥伴的重大進展。

- 工商時報 專題報導(2025.01.03)

針對麗升能源與開鴻能源合作開發漁電共生案場的細節進行了報導。

- 聯合新聞網 深度報導(2024.11.14, 2025.01.14, 2025.03.11)

報導了公司簽下 RE100 客戶、營收表現、綠電伴手禮計畫及最新的營運成果與展望。

- 鉅亨網 產業分析專文(2024.11.12)

詳述了麗升能源成立「綠電交易加速器」及與玉山銀行合作綠電信託的內容。

- 財訊快報、Yahoo股市、CMoney 等財經媒體新聞 (2024 – 2025)

提供了公司營收、股利、資本運作及市場評價等即時資訊。

產業活動

- 麗升能源與台灣和暄綠能集團合作簽約儀式(2024.09.20)

此活動說明了公司在漁電共生案場的重要合作計畫。

註:本文內容主要依據 2024 年第三季至 2025 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自上述公開可得的官方文件、研究報告及新聞報導。