東哥遊艇(8478):全球豪華遊艇領導品牌的穩健成長與策略轉型

公司簡介

東哥企業股份有限公司(Ocean Alexander,股票代號:8478)創立於 1978 年,由闕詒流先生獨資創立。作為亞洲唯一擁有自有品牌「Ocean Alexander」的遊艇製造商,東哥遊艇以其卓越的設計、精湛的工藝,以及對客戶需求的深刻理解,在全球豪華遊艇市場佔據領先地位。公司主要從事 27 至 45 公尺動力遊艇的設計、製造、銷售及售後服務,並持續拓展業務範疇,力求為客戶提供更完善的體驗。

公司發展與品牌定位

東哥遊艇自成立以來,即堅持以自有品牌「Ocean Alexander」生產銷售遊艇,不做代工業務,累積銷售已超過 2,000 艘。這份對自有品牌的堅持,使東哥遊艇在全球遊艇市場上獨樹一幟,並成功建立起其品牌價值。公司不僅專注於產品本身的品質,也重視與客戶之間的長期合作關係,提供全方位的服務,以滿足客戶的需求。東哥遊艇專注於高端奢華遊艇市場,目標客戶為追求品味和獨特體驗的富裕消費者。

產品結構與營收分析

多元產品線與營收結構

東哥遊艇提供完整的遊艇銷售服務,從接單、製程安排到運送及交付船主。公司提供多樣化的產品線,涵蓋了 GRANDEUR、PURO、EXPLORER、REVOLUTION 和 LEGEND 五大系列,以滿足不同客戶的偏好與需求。每個系列針對不同的客戶群體,從經典、現代到年輕活潑等風格都有涵蓋。

根據 2023 年的營收結構顯示,遊艇銷售佔據主導地位:

2023 年,遊艇銷售佔總營收的 97%,其他業務佔 3%。其中,大尺寸遊艇(70 至 120 英呎)佔營收比重的 92.66%,小尺寸遊艇佔 3.75%。公司主要生產 27 至 37 公尺的遊艇,並以大型豪華遊艇為銷售主力,每艘單價約為 650 萬至 1,600 萬美元。由於收入採一次性認列的營運特性,單月或單季營收數字會因當期銷售的產品組合變化而有差異。

市場策略與銷售分布

東哥遊艇的主要市場高度集中在美洲地區。2023 年,美洲市場佔銷售額的 99%,澳洲市場佔 1%。

公司在美國東岸與全美最大的遊艇銷售通路公司 Marine Max 合作,透過其廣泛的銷售網路,增加市場佔有率。同時,東哥也在美國西岸自建銷售據點,除了銷售自有品牌遊艇,還代理其他小尺寸遊艇品牌,以了解第一線客戶的想法。歐洲市場則透過義大利代理商 Giaroli 經營。澳洲與紐西蘭設有直營據點。完善的售後服務網絡,包含在美國東西岸皆設有維修服務團隊,直接與船主聯繫,快速回應客戶需求並獲得實際反饋,增強客戶對品牌的信任,強化客戶黏著度,有助於建立長期客戶關係。

競爭態勢與優勢分析

市場競爭與定位

根據 2023 Global Order Book 資料,東哥遊艇以總長度計算,位列全球第三。美國為其最主要的市場,市佔率超過 10%。

主要的競爭對手包括:

-

國外競爭對手:Azimut Benetti、Sanlorenzo 等義大利大型遊艇製造商為全球市場領導者。其他國際品牌與製造商如 Marine Products、MCBC Holdings、Malibu Boats, Inc.、MarineMax、太陽鳥等。

-

國內競爭對手:嘉鴻、嘉信、南海、強生遊艇等國內船舶製造商。

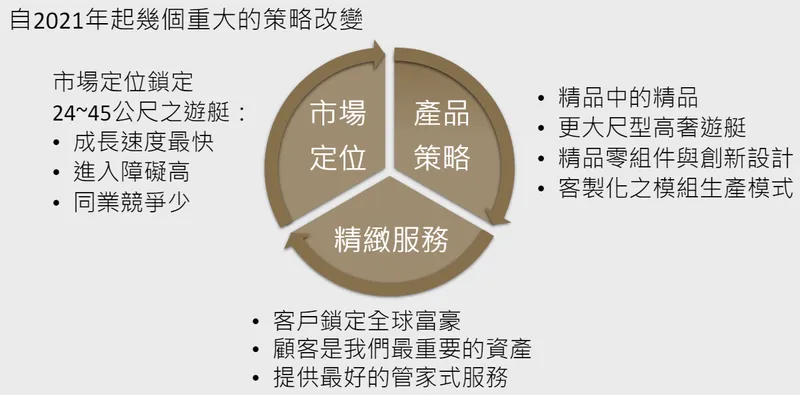

公司以自有品牌「Ocean Alexander」生產銷售,不做代工,是遊艇產業中罕見的商業模式。東哥遊艇專注於高端奢華遊艇市場,目標客戶為追求品味和獨特體驗的富裕消費者。公司與歐美設計師團隊合作,產品設計精良,品質優異,並提供半客製化服務,滿足客戶的個性化需求。

競爭優勢分析

東哥遊艇的核心競爭優勢包括:

-

自有品牌 Ocean Alexander:亞洲唯一擁有自有品牌的遊艇製造商,品牌形象高端且具國際知名度,樹立獨特品牌形象。

-

產品品質與設計:與歐美設計師合作,產品設計精良,品質優異,採用玻璃纖維、碳纖維等先進複合材料與工藝,符合高端客戶需求。

-

多元產品線:擁有 LEGEND、REVOLUTION、EXPLORER、PURO 等多個系列,針對不同客群,滿足多樣化需求。

-

半客製化計畫性生產:依據歷史銷售經驗及市場需求,預先施作船體架構與船殼等規格化部分,內裝及設備依客戶需求訂製,縮短交船時間並提升客戶滿意度。

-

全球銷售通路與服務:在美國東西岸皆設有銷售據點和維修服務團隊,並與 Marine Max 合作,提供優質售後服務,覆蓋美國東西岸,並在歐洲、澳洲設有代理及直營據點。

-

市場定位:專注於高端奢華遊艇市場(70 至 120 英呎大型豪華遊艇),鎖定追求品味與獨特體驗的富裕消費者。

-

靈活應對關稅政策:面對美國高關稅政策,已建立完整因應策略,影響有限。在佛羅里達設有據點,享自由貿易區稅賦優惠。

生產基地與產能規劃

現有產能與擴廠計畫

東哥遊艇的生產基地主要位於台灣高雄,包括小港廠、金福廠和光陽廠(兩座自有、兩座承租)。目前產能已達滿載,為因應市場需求,公司正積極擴充產能。

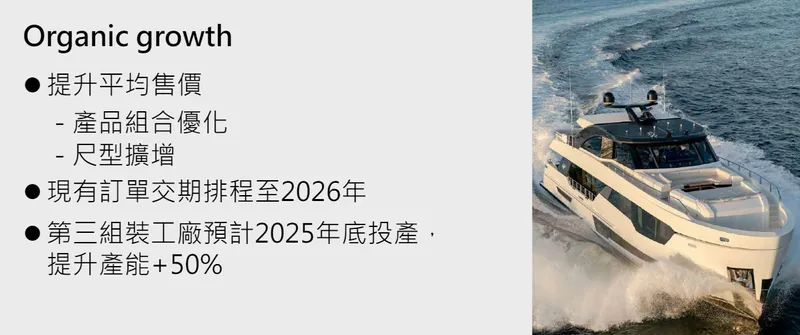

第三座組裝工廠已於 2024 年 7 月 1 日舉行動土典禮,預計於 2025 年底完工投產。新廠基地面積近 5,000 坪,位於高雄市前鎮區,購地總價約 12 億元,另有約 8 億元用於購買設備和建廠費用,總資本支出約為新台幣 20 億元。新廠將專注於生產 35 公尺以上的大型豪華遊艇(超級豪華遊艇),最大建置年產能約 6 至 8 艘,預計將增加現有產能 50%。

生產效率與成本控制

東哥遊艇致力於提升生產效率,在新廠規劃中導入環保設計(環保建材、太陽能光電、雨水回收系統)、高模組化和標準化,以降低成本並縮短生產週期。生產流程從設計、開模、成型到內裝分階段進行,並設有水池測試與海試,確保品質。新廠導入電腦輔助設計與智能物流系統,提升生產效率並兼顧環境保護。公司持續優化生產流程,並導入更高效的技術,以提升整體效率。

近期營運狀況與重大事件

近期營收表現

-

2024 年營收:全年合併營收為 49.43 億元,年減 21.8%。主要受產能調配、銷售通路策略調整及生產問題導致交船遞延影響。

-

2024 年獲利:營業利益 9.48 億元,年減 56.7%。稅後淨利約 9.4 億元,年減 54.9%,每股盈餘(EPS)為 10.37 元。獲利減少主因銷售時點遞延、生產成本調漲遞延、船展及船主活動增加。

-

2024 年 11 月營收: 合併營收為 1742.5 萬元,年減 97.1%,累計前 11 月營收為 49.06 億元,較去年同期減少 13.9%。

-

2024 年 12 月營收: 營收為 3,643 萬元,年減 94%。

-

2025 年第一季營收:合併營收約 9.46 億元,年減 48.02%。其中 1 月營收年減 47%,3 月營收為 3.08 億元,年減 67.02%。營收表現波動較大,主要受產品組合影響。

-

法人預估:機構法人平均預估 2025 年全年稅後純益將衰退至約 15.01 億元,EPS 介於 13.5 元至 19.07 元之間。

重大策略調整與合作

-

策略聯盟:2024 年 12 月,東哥遊艇與義大利 Giangrasso Group 簽署遊艇代工合約,專注於生產 45 公尺超豪華遊艇。東哥的子公司 AMI 將擁有遊艇的智慧財產權,並將產品銷往歐美市場。此合作不受現有內部產能限制,可快速獲利並協助東哥產品打入歐洲市場。

-

營運模式轉型:擬定三大策略,除委託義大利代工,增加遊艇銷售營收,同時也將投資至少 10 億美元併購遊艇碼頭與遊艇維修廠,透過垂直整合,從遊艇生產銷售、遊艇碼頭經營、遊艇維修經營的三大面向,大幅提升營收,進行營運轉型,提供高奢遊艇休憩全面服務,強化客戶黏著度及品牌口碑。

-

銷售模式調整:東哥遊艇預計於 2025 年建立船舶庫存予大型船舶仲介商,改變過往由代理銷售的模式、轉向仲介商。

新產品上市與接單

-

PURO 系列:新推出的 PURO 系列深獲船主青睞,35P 船款已交付,40P 船款已獲訂單,預計 2025 或 2026 年交船。該系列開發時間較預期長,曾導致生產線排擠。

-

45 公尺遊艇:2024 年 8 月接獲一筆 45 公尺超大型豪華遊艇訂單,造價 12 億元,將與歐洲遊艇製造商(Giangrasso Group)合作生產,預計 2026 年交船。

-

船展參與:2024 年 10 月底參加羅德岱堡國際船舶展(FLIBS),展出 7 艘總價 30 億元的豪華遊艇,創下歷年最大參展規模。

財務與資本規劃

-

發行公司債:董事會通過發行公司債,發行總額為新台幣 15 億元。

-

現金增資:辦理現金增資,發行 600 萬股,金額為新台幣 6,000 萬元。(公司曾發布重訊否認欲出售庫藏股,強調將進行現金增資)

-

發行可轉債:董事會決議發行國內第一次無擔保轉換公司債,總計新台幣 15 億元。

這些籌資計畫,主要用於擴建廠房、策略聯盟、併購、以及改善財務結構,為公司未來的成長提供強力的財務支持。

其他事件

-

MSCI 調整:2025 年 2 月,MSCI 公布最新季度調整,東哥遊艇被從全球小型指數成分股中刪除。

-

外銷表現:2024 年台灣遊艇外銷金額創歷史次高,東哥遊艇包辦外銷金額前二名,佔外銷總額 34%。

未來發展策略與展望

市場拓展與品牌升級

-

拓展維修服務和碼頭經營:透過併購進行垂直整合,投資至少 10 億美元併購遊艇碼頭與維修廠,提供船主更廣泛且精緻的服務。

-

品牌升級:啟動新階段 OA 品牌策略升級,拓展維修服務及碼頭經營,創建更完整的遊艇生態系統。

-

市場佈局:持續深耕美國市場,並以 PURO 系列拓展歐洲市場。亞洲市場因禁奢令影響,非當前主力。將關注貿易政策,尋求多元方案,降低風險。

產能擴充與產品開發

-

擴建第三組裝廠:預計於 2025 年底完工,屆時產能將增加 50%,並專注於生產 35 公尺以上的大型豪華遊艇。因應未來訂單需求,規劃將年產能從 12 艘逐年增至 18 艘以上。

-

與歐洲船廠合作: 與義大利 Giangrasso 船廠簽訂代工合約,生產 45 公尺超大型豪華遊艇,預計 2026 年交船,預計此部分營收在 2028 年將超過公司營收的 20%。

-

產品線優化:將擴展產品線,以滿足不同客戶的需求,同時持續優化產品組合,提升高毛利產品比重。

-

研發投入:持續投入研發,開發新型材料、節能技術和智能化系統,以提升產品競爭力。

客戶服務與銷售策略

-

提升客戶服務: 透過優質的產品設計和品質、完善的售後服務、客製化服務來提升客戶體驗,加強客戶黏著度。

-

客戶關係維護:將加強與客戶的長期合作關係,提供全方位的服務,以滿足客戶的需求。高端客戶消費韌性強,豪華遊艇市場需求穩定成長。

-

銷售通路轉型: 預計於 2025 年建立船舶庫存予大型船舶仲介商,改變過往由代理銷售的模式、轉向仲介商。

-

國際船展:提升國際船展參展規模,以接觸更多潛在客戶。

重點整理

-

全球豪華遊艇領導品牌:東哥遊艇為亞洲唯一擁有自有品牌「Ocean Alexander」的遊艇製造商,在全球豪華遊艇市場具領導地位(全球第三)。

-

自有品牌與客製化服務:公司堅持以自有品牌生產銷售,專注 27-45 公尺大型豪華遊艇,並提供半客製化服務,滿足高端客戶的特殊需求。

-

市場集中與通路多元:銷售區域主要集中於美洲市場(99%),透過代理(Marine Max)與自建通路並行。

-

營運短期承壓:2024 年因產能調配、銷售通路調整及生產問題影響,營收與獲利下滑。2025 年初營收持續年減。

-

積極擴張產能:第三組裝廠預計 2025 年底完工,產能提升 50%;與義大利船廠合作代工 45 公尺遊艇,拓展超大型市場。

-

策略聯盟與垂直整合:透過與歐洲船廠合作及併購碼頭、維修廠,進行營運轉型,打造更完整的遊艇生態系。

-

市場需求強勁:豪華遊艇市場需求持續成長,尤其 24-45 公尺及更大尺寸遊艇需求強勁,公司訂單能見度高至 2026 年。

-

重視品牌與客戶關係:提供卓越的客戶服務,並重視與客戶的長期合作關係。

圖(1)市場策略調整(資料來源:東哥遊艇公司網站)

圖(2)Organic growth(資料來源:東哥遊艇公司網站)

參考資料說明

公司官方文件

- 東哥企業股份有限公司 2024 年第三季財務報告

本研究參考該報告中的資產負債表、損益表及現金流量表等財務數據,以了解公司營運狀況及財務結構。

- 東哥企業股份有限公司 2023 年年報

本研究參考該報告中的營收結構、市場分析、產品介紹及經營策略等資訊,以了解公司整體營運概況。

- 東哥企業股份有限公司法人說明會簡報(2024.12.03)

本研究主要參考法說會簡報的公司營運概況、產品結構分析、資產開發進度及未來展望。該簡報由東哥遊艇官方發布,提供最新且權威的公司營運資訊。

- 東哥遊艇股份有限公司官方網站

本研究參考東哥遊艇官網的公司簡介、產品資訊、及企業社會責任報告書等內容,以了解公司相關資訊。

研究報告

- UAnalyze – 東哥遊艇產業分析報告(日期不詳)

該報告深入分析東哥遊艇的產業地位,營運模式,市場發展狀況及關稅因應策略。

- 國立中山大學產業分析報告(日期不詳)

該報告提供東哥遊艇的品牌經營、全球化策略、通路合作與售後服務等面向分析。

- Vocus 產業分析文章(2024.06-12)

該文章分析東哥遊艇的市場定位、產品系列、供應鏈佈局、產能擴張、策略聯盟及垂直整合計畫。

新聞報導

- 經濟日報 – 東哥遊艇相關新聞報導(2024.05-2025.03)

報導涵蓋公司與義大利船廠合作、擴廠計畫、營收表現及法人評價等。

- 工商時報 – 東哥遊艇相關新聞報導(日期不詳)

提供東哥遊艇的近期營運狀況,市場動態及擴廠計畫。

- 鉅亨網(Anue) – 東哥遊艇相關新聞報導(2024.08-2025.03)

報導涵蓋公司接單狀況、營收表現、股價反應及MSCI調整等。

- MoneyDJ 理財網 – 東哥遊艇相關新聞報導(2024.05-2025.03)

報導涵蓋策略聯盟、法人評價、生產問題及營收表現等。

- 中央社 – 東哥遊艇相關新聞報導(日期不詳)

提供東哥遊艇的近期營運狀況,市場動態及擴廠計畫。

- CMoney – 東哥遊艇相關新聞報導與法人報告摘要(2024.08-2025.04)

提供法人對東哥遊艇的營收獲利預估、評等調整及市場展望分析。

- LINE TODAY 新聞(日期不詳)

報導美國關稅政策對台灣遊艇製造業的影響及東哥的因應。

網站資料

- MoneyDJ 理財網-財經百科-東哥

提供東哥公司之簡介、歷史沿革、營業項目、市場銷售與競爭、公司基本資料等。

- Yahoo 奇摩股市-個股-東哥

提供東哥公司之公司概況、股價資訊、營收數據、股利政策等。

- HiStock 嗨投資-個股-東哥

提供東哥公司之公司資料、實收資本額、歷史股價、財務報表、資產負債表等。

- 財報狗-東哥遊艇財務數據

提供東哥遊艇的月營收成長率等財務數據。

- StockFeel 股感 – 東哥遊艇完整生態圈

分析東哥的營運模式,產品及生態圈的佈局。

- BusinessYee 產業報導(日期不詳)

提供東哥遊艇品牌、產品系列、市場定位及生產模式的介紹。

- 台灣證券交易所-法人說明會影音

提供東哥公司法人說明會簡報之來源資訊。

註:本文內容主要依據 2024 年 Q2 至 2025 年 Q1 的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。