茂順(9942)深度分析:深耕密封元件領域,迎戰市場變革

公司簡介

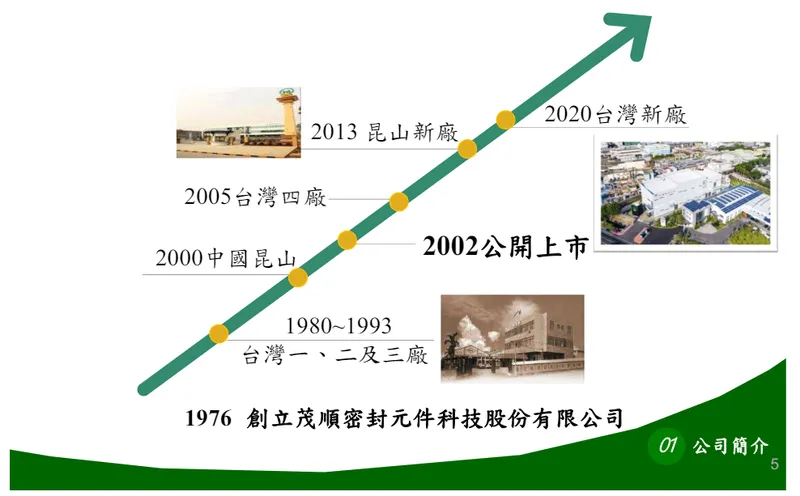

茂順密封元件科技股份有限公司(NAK Sealing Technologies Corporation,股票代號:9942)成立於 1976 年 8 月 4 日,以自有品牌「NAK」行銷全球超過 58 個國家。公司專注於各類油封、防塵套及其他橡膠製品的研發、製造與銷售,是台灣第一大、亞洲第二大、全球第五至六大的密封元件製造商。產品廣泛應用於汽機車、工業設備、農業、建築、礦業及家電等多元領域。儘管面臨全球經濟波動與產業轉型挑戰,茂順憑藉其深厚的技術積累、廣泛的產品線(超過 10 萬種模具)及穩健的經營策略,持續在密封元件市場佔據重要地位。

圖(1)公司沿革(資料來源:茂順公司網站)

營運據點與生產布局

茂順的全球營運總部位於台灣南投,並在中國大陸、泰國、印度、澳洲等地設有子公司,建立綿密的銷售與服務網絡。

圖(2)營運據點(資料來源:茂順公司網站)

生產基地主要分布於台灣南投與中國江蘇昆山:

-

台灣南投廠:佔集團總產能約 67%,主要供應外銷市場,涵蓋歐美及亞洲客戶,產品組合涵蓋 AM(售後維修)市場約 60% 及 OEM(原廠代工)市場約 40%。此廠區亦是高毛利工業用油封及新產品(如電動車密封件)的重點生產基地。

-

中國昆山廠:佔集團總產能約 33%,以供應中國內需市場為主,產品約 75-80% 為 OEM 訂單,主要服務商用卡車及家電品牌客戶。

-

伊朗廠:規模較小,產能占比低於 5%,主要供應中東地區的 AM 市場需求。

茂順於 2024 年初完成產能擴充計畫,整體產能提升約 10%,主要集中於台灣南投廠,以因應高毛利訂單需求及全球供應鏈區域化的趨勢。目前評估 2025 年無重大產能擴張規劃。

圖(3)生產設備(資料來源:茂順公司網站)

核心業務分析

產品系統與應用

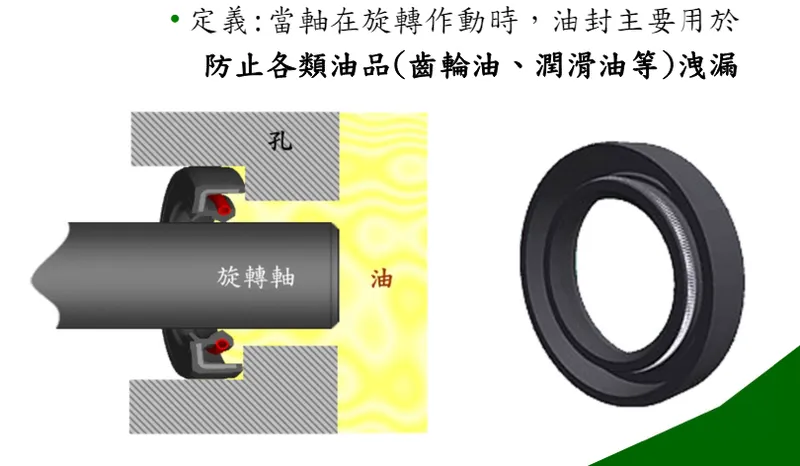

茂順的核心產品為各類密封元件,其中以油封為最大宗。

圖(4)公司產品-油封(資料來源:茂順公司網站)

主要產品線包括:

-

油封 (Seals):防止潤滑油洩漏及外部灰塵雜質侵入機器內部,是保障設備運轉順暢的關鍵零件。

-

混煉膠 (Mixed Rubber):橡膠原料經過混煉加工後的半成品,部分自用,部分外售。

-

防塵套 (Dust Covers):保護重要零組件(如傳動軸)免受灰塵、泥水侵害。

-

其他橡膠製品:包括 O 型環、迫緊 (Packing)、墊片 (Gasket) 等客製化密封件。

圖(5)油封的應用(資料來源:茂順公司網站)

產品應用領域廣泛:

-

汽機車產業:應用於引擎、變速箱、傳動軸、輪轂、避震器等,涵蓋傳統燃油車及新能源車。

-

工業設備:應用於工具機、泵浦、減速機、馬達、軸承、油壓及氣壓缸等。

-

農業、建築及礦業機械:應用於耕耘機、曳引機、挖土機、堆高機、採礦設備等重型機具。

-

家電產品:應用於洗衣機、果汁機等需要防水、防漏的家電。

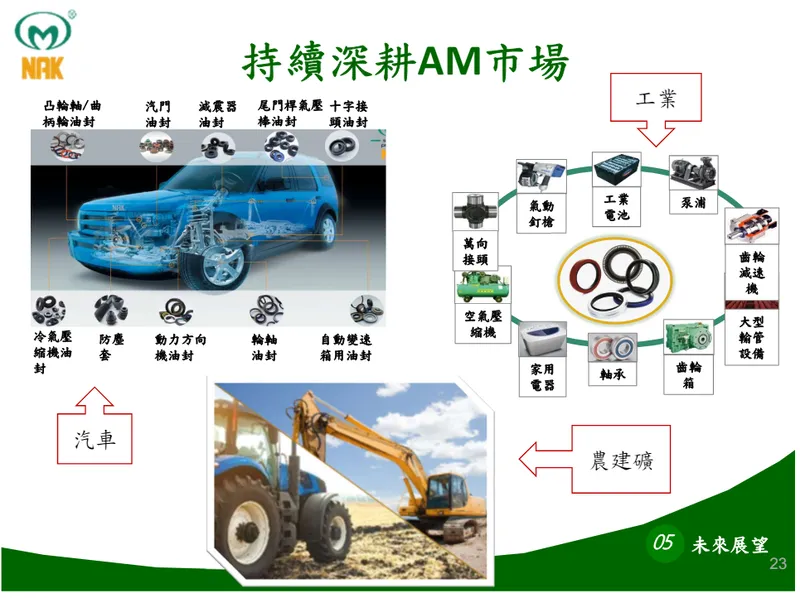

茂順同時深耕 AM 市場 與 OEM 市場:

圖(6)持續深耕 AM 市場(資料來源:茂順公司網站)

圖(7)積極開拓 OEM 市場(資料來源:茂順公司網站)

技術核心與差異化

茂順的核心競爭力奠基於多年的技術積累與持續創新:

-

自有品牌「NAK」:品牌在全球 AM 市場具備高知名度與信譽,代表品質與性價比。

-

模具開發與管理:擁有超過 10 萬種模具規格,具備快速開發客製化產品的能力,縮短交期至 7-14 天。導入數位化模具管理系統,提升生產效率。

-

材料配方技術:掌握多種橡膠材料(天然橡膠、丁腈橡膠 NBR、氫化丁腈橡膠 HNBR、氟橡膠 FKM/Viton、聚氨酯 PU、PTFE 等)的混煉與應用技術,可開發耐高溫(-40°C 至 200°C)、耐磨、耐腐蝕、耐化學品等特殊性能產品。

-

垂直整合:混煉膠自製是關鍵優勢,不僅掌握核心配方技術,提升產品一致性,更能有效降低約 5-8% 的原料成本,並快速反應市場需求調整配方。

-

自動化生產:導入工業 4.0 概念,應用機械手臂、AI 檢測系統等自動化設備,提升生產效率與良率。人均年產值達 3,200 萬元,高於同業 20-25%,有效降低人力成本佔比(約 8-10%)。

-

國際認證:通過 ISO 9001、IATF 16949(車用)、ISO 14001(環保)等多項國際品質與環境管理系統認證。

-

環保永續:開發符合歐盟 REACH 法規的環保配方,減少生產廢料 10-15%,並導入低 VOC(揮發性有機化合物)油封,搶攻食品、醫療等高階市場。

市場與營運分析

營收結構分析

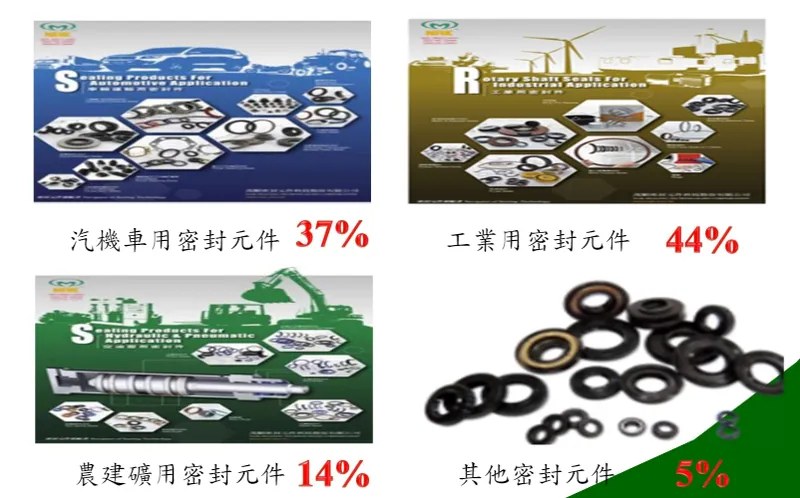

產品應用營收占比 (2024年)

根據 2024 年資料,茂順的油封產品主要應用市場比重如下:

-

工業用油封:佔比 44%,為最大營收來源,主要受惠於全球工業自動化趨勢及設備維修需求。

-

汽機車油封:佔比 37%,涵蓋 AM 及 OEM 市場。

-

農建礦業用油封:佔比 14%,需求與基礎建設及原物料開採景氣相關。

-

其他:佔比 5%,包含家電等利基應用。

產品類別營收占比 (2022年)

以 2022 年資料來看,各產品線的營收比重為:

-

油封:佔 87%,為絕對主力產品。

-

混煉膠:佔 5%。

-

防塵套及其他橡膠製品:佔 8%。

圖(8)產品銷售比例(資料來源:茂順公司網站)

財務績效概況

-

2024 年營運:全年合併營收 39.23 億元,年減 18.53%,主要受歐洲市場需求放緩及中國重型卡車銷售下滑影響。稅後純益 7.21 億元,年減 26.39%,每股盈餘 (EPS) 8.67 元。儘管營收獲利衰退,但 EPS 表現仍優於部分法人預期。

-

毛利率:2024 年毛利率為 40.31%,較前一年微幅下滑 0.98 個百分點,主因原料成本波動及產能利用率略降,但仍維持在 35-40% 的高檔水準,優於同業。高毛利的工業用油封佔比提升有助於支撐整體獲利結構。

-

2025 年第一季:累計營收 9.51 億元,年減 0.35%。其中 3 月營收年增 2.53%,創 14 個月新高,顯示營運有觸底回升跡象,主要來自急單回補。法人預估 Q2 營收可望季增 4.1%、年增 3%,終結連續六季的年衰退。

-

股利政策:公司維持穩健的股利政策,已連續 23 年配發股利。針對 2024 年獲利,董事會決議配發現金股利每股 7 元,配息率約 80.7%,以當時股價計算,現金殖利率約 6%。

區域市場分析

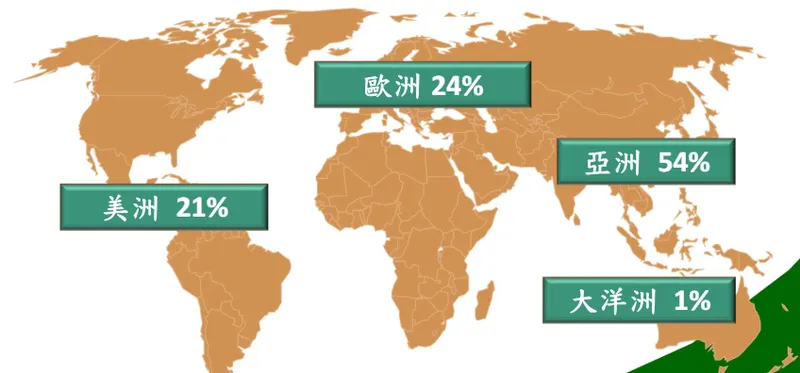

全球銷售分布

茂順的銷售網絡遍及全球,以外銷為主,佔比超過 90%。根據近期資料(推估為 2024 年數據),主要銷售區域分布如下:

圖(9)全球銷售占比(資料來源:茂順公司網站,此圖可能為較早年份資料)

-

亞洲 (53%):中國為最大單一市場,貢獻昆山廠主要營收,應用包含重型卡車、家電及逐步導入的新能源車 OEM。東南亞(泰國、印度)及澳洲等地透過子公司深耕 AM 市場,聚焦農建礦業機械需求。

-

歐洲 (29%):以工業設備應用為主,客戶庫存去化已接近尾聲,2025 年需求預期溫和復甦,年增 5-10%。茂順的環保配方產品符合歐盟 REACH 法規,具備市場優勢。

-

美洲 (12.4%):受惠於美中貿易衝突,部分歐美客戶將原先在中國採購的訂單轉移至茂順台灣廠生產,急單占比提升至 15-20%,支撐該區域營收。雖然需負擔較高物流成本及面臨 25% 關稅,但因產品單價低且客戶黏著度高,目前影響有限。

-

其他 (5.6%):包含非洲、中東等利基市場。

相較於 2022 年(歐洲 24%,美洲 20%,亞洲 50%),歐洲佔比明顯提升,美洲則因基期與轉單效應互抵而略降,亞洲維持過半比重。

客戶結構與價值鏈分析

主要客戶群體

茂順的客戶基礎廣泛且分散,涵蓋多個產業領域:

-

汽車 AM 市場:全球各地的售後維修零件經銷商網絡是主要通路,貢獻約 60% 的總營收,提供標準規格油封。

-

汽車 OEM 市場:佔比約 40%,過去以傳統燃油車為主。近年積極切入中國新能源車供應鏈,已開始測試送樣給比亞迪等指標性車廠,但目前實際營收貢獻仍低於 1%。重型卡車 OEM 也是昆山廠重要客戶。

-

工業設備製造商:提供工具機、泵浦、減速機等設備的原廠配套密封件,客戶包含國內外大廠。

-

家電品牌:供應洗衣機等白色家電的密封元件,以中國市場為主。

-

大型跨國密封件集團:如 Freudenberg 集團(旗下子公司為茂順前兩大客戶)等,透過其全球通路銷售 NAK 產品或進行採購合作,屬長期穩定供應關係,但非戰略聯盟。

由於油封產品需要開模生產,且單價相對較低,客戶轉換供應商的成本較高,因此客戶黏著度普遍良好,重複訂單率達 85% 以上。

供應鏈關係

上游原料供應

茂順的主要原料包含:

-

橡膠類 (成本佔比 25-27%):

-

天然橡膠:主要向東南亞採購。

-

合成橡膠:丁腈橡膠 [NBR)、氟橡膠(FKM)、聚氨酯 (PU] 等,向中國、台灣及國際大廠採購(如怡昌貿易、泉盛)。

-

-

金屬件 (成本佔比 20-23%):

-

鐵殼 (約 17-19%):向東霖等廠商採購。

-

彈簧 (約 3-4%):向長津實業等廠商採購。

-

-

化學添加劑 (成本佔比 8-9%):用於調整橡膠配方。

茂順採取分散採購策略降低風險,並利用規模採購優勢議價。混煉膠自製是其關鍵環節,有效掌握配方並降低成本。

下游應用產業

茂順的產品最終應用於保障各類機械設備的正常運轉,下游涵蓋:

-

汽車製造與維修

-

工具機與自動化設備

-

農業、工程、礦業機械

-

家電製造

-

一般工業設備維護

茂順在價值鏈中扮演關鍵零組件供應商的角色,透過技術、品質與成本優勢,為下游產業提供不可或缺的密封解決方案。

競爭優勢與市場地位

市場競爭格局

全球密封元件市場規模龐大(2025 年估達 300 億美元,油封市場約 886 億美元),但市場集中度不高。

-

全球主要競爭對手:

-

第一梯隊:德國 Freudenberg (市佔率約 8.75%)、日本 NOK (市佔率約 7%),技術領先,主攻高階市場及特定車廠供應鏈。

-

第二梯隊:南非 CFW、美國 Federal-Mogul 等,聚焦區域市場或特定產品線。

-

-

台灣同業:元成、台全、全興等,規模相對較小,多專注於特定應用(如機車)。

茂順以 NAK 品牌在全球市場競爭,憑藉高性價比、產品線完整(超過 10 萬種模具)、快速客製化能力及穩定的品質,在 AM 市場及部分 OEM 利基市場取得領先地位。

市場地位

-

台灣:第一大密封元件製造商,出口額佔台灣油封總出口約 25%。

-

亞洲:第二大,僅次於日本 NOK。

-

全球:第五或第六大製造商,但以整體市場規模來看,市佔率約 0.13-0.17%,顯示市場仍相當分散,具備成長空間。

核心競爭力總結

-

技術與產品:模具多樣性、材料配方、客製化能力。

-

成本控制:垂直整合(混煉膠自製)、高度自動化。

-

品牌與通路:NAK 品牌知名度、全球 AM 經銷網絡。

-

市場策略:AM/OEM 平衡發展、快速反應客戶需求、承接關稅轉單。

近期重大事件與發展

-

產能擴充完成 (2024年初):台灣南投廠擴產 10%,提升高毛利產品接單能力及供應鏈韌性。

-

營收獲利下滑 (2024年):受全球景氣影響,全年營收年減 18.53%,EPS 8.67 元,結束先前連續成長趨勢。

-

股利政策維持 (2025年3月):宣布配發 7 元現金股利,維持高配息率,展現對股東的回饋及現金流信心。

-

歐洲市場觸底 (2025年Q1):客戶庫存調整近尾聲,訂單能見度回升至 1-2 個月,3 月營收創 14 個月新高。

-

中國新能源車進展 (持續):持續與比亞迪等車廠進行油封產品測試認證,但量產時程與營收貢獻仍具不確定性。

-

關稅轉單效應 (持續):美中貿易摩擦使部分訂單轉向台灣生產,支撐南投廠稼動率。

-

匯率影響 (2024年Q4):新台幣貶值帶來部分匯兌收益,但對毛利率仍構成壓力。

未來發展策略與展望

短期營運展望 (2025年)

法人普遍預期茂順 2025 年營運可望重返成長,主要基於:

-

歐洲市場溫和復甦:工業設備需求預期年增 5-10%。

-

關稅轉單效益持續:美國客戶訂單穩定挹注台灣廠。

-

產能擴張效益顯現:南投廠新增產能投入貢獻。

-

產品組合優化:高毛利工業用及利基型產品比重提升。

預估 2025 年營收年增 5-10%,EPS 落在 8.5-9.7 元區間,毛利率力求維持在 35-40%。關鍵觀察點為 Q2 及下半年歐洲訂單回溫的實際強度。

中長期發展策略

-

深化新能源車布局:

-

加速氟橡膠等耐高溫、耐高壓、適用於電動馬達及電控系統的密封件開發與認證。

-

爭取成為中國及國際電動車廠的一階或二階供應商,目標將電動車相關營收占比提升至 1-2% 以上。

-

-

拓展高階工業應用:

-

開發應用於半導體設備、精密機械、醫療器材、食品加工等領域的高附加價值密封件。

-

強化環保材料(如低 VOC、生質基)產品線,滿足永續製造趨勢。

-

-

提升自動化與智慧製造:

-

持續投資自動化設備與 AI 檢測,進一步提升生產效率、降低成本、縮短交期。

-

導入數位化管理工具,優化模具、訂單及供應鏈管理。

-

-

鞏固全球 AM 市場:

-

透過子公司強化在地技術支援與服務,維持客戶黏著度。

-

擴充產品線,提供更完整的維修市場解決方案。

-

-

尋求利基市場機會:

-

利用技術優勢,開發特殊應用密封件,避開標準品的價格競爭。

-

評估在新興市場(如東南亞、印度)的進一步布局機會。

-

關鍵風險與挑戰

-

全球經濟不確定性:若主要市場(歐、美、中)經濟復甦不如預期,將直接衝擊訂單需求。

-

中國市場風險:重型卡車需求持續疲軟、新能源車市場競爭加劇及認證進度延遲。

-

匯率波動風險:外銷佔比高,新台幣大幅升值將侵蝕獲利。

-

原物料價格波動:天然橡膠及合成橡膠價格若大幅上漲,將對成本造成壓力。

-

技術追趕壓力:電動車密封技術快速演進,需持續投入研發以維持競爭力。

-

地緣政治風險:國際貿易衝突或區域不穩定可能影響供應鏈及市場准入。

重點整理

-

市場領導者:茂順是台灣第一、亞洲第二的密封元件大廠,以 NAK 品牌行銷全球。

-

營運穩健:具備技術、模具、成本控制及通路優勢,長期維持高毛利率(35-40%)及穩定獲利。

-

短期逆風:2024 年受全球景氣影響營收下滑,中國市場復甦力道待觀察。

-

復甦跡象:2025 年 Q1 營運觸底,歐洲市場回溫與關稅轉單為主要成長動能,預期全年營收恢復成長 5-10%。

-

電動車布局:已切入中國新能源車供應鏈進行測試,為長期潛在增長點,但短期貢獻有限。

-

財務健全:現金流充沛,負債比低,維持高配息政策(2024 年配息 7 元),短期無重大籌資需求。

-

關鍵風險:需關注全球經濟走向、中國市場變化、匯率及原物料價格波動。

整體而言,茂順憑藉其在密封元件領域的深厚根基與穩健經營,雖短期面臨挑戰,但已展現復甦跡象。未來能否成功把握歐洲市場回溫及新能源車轉型契機,將是其突破營運天花板、實現下一階段成長的關鍵。

參考資料說明

公司官方文件

- 茂順密封元件科技股份有限公司 法人說明會簡報 (2024.09.11 及過往資料)

本研究參考法說會簡報中關於公司概況、產品介紹、產能布局、市場分布、財務表現及未來展望等資訊。

- 茂順密封元件科技股份有限公司 年度報告及財務報告 (歷年)

本文的財務數據、成本結構、主要股東、董事會決策等資訊參考自公司年報及財報。

研究報告

- 本土及外資法人研究報告 (2024-2025)

參考多家法人機構(如宏遠投顧、其他本土投顧及外資券商)發布的研究報告,內容涵蓋產業分析、公司營運預測、目標價評估及風險分析 (簡稱:行業推估)。

- 財報狗 (Statementdog) 網站分析資料

參考該網站提供的產業競爭對手資訊及部分財務數據分析。

- 優分析 (UAnalyze) 網站分析資料

參考該網站關於茂順的市場地位及競爭格局分析。

新聞報導與網路資訊

- 鉅亨網 (Cnyes) (2024-2025)

參考鉅亨網關於茂順的營運近況、法說會重點、財務數據及法人看法等多篇報導。

- CMoney 理財寶 (含股市爆料同學會、網誌) (2024-2025)

參考 CMoney 平台彙整的新聞、法人報告摘要、財務數據及市場討論。

- MoneyDJ 理財網 (2024-2025)

參考 MoneyDJ 關於茂順的公司簡介、歷史沿革、營運概況、產能分配、競爭對手及股利政策等資訊。

- Yahoo 奇摩股市/財經 (2024-2025)

參考 Yahoo 平台提供的公司概況、股價資訊、新聞報導及財務數據。

- 經濟日報、工商時報、財訊快報 (歷年)

參考相關財經媒體關於茂順的營運報導、市場動態及產業分析。

- Vocus 方格子、Emily(艾蜜莉)的價值投資、Makssin’s Notes 等網誌/平台

參考相關投資分析文章,提供市場觀點與公司細節補充。

- TechNews 科技新報、HiStock 嗨投資、NStock 等網站

參考相關網站提供的公司基本資料、產業資訊補充。

- SolidInvesting 部落格

參考關於茂順與主要客戶 Freudenberg 關係的分析。

- Mobile01 論壇

參考關於公司數位化應用的討論資訊。

- 永豐金證券報告摘要 (公開資訊)

參考該券商對茂順 Q2 營運展望的預估數據。

註:本文內容主要依據 2023 年底至 2025 年第一季的公開資訊、法人報告及新聞報導進行分析與整理。所有財務數據、市場分析及預測均來自公開可得資料,並已盡力交叉驗證。其中「行業推估」係指綜合多家法人研究報告及市場分析的普遍觀點。