上品綜合工業(4770):半導體製程關鍵材料供應商的全球佈局與展望

公司概要與發展歷程

上品綜合工業股份有限公司(Allied Supreme Corp.,股票代號 4770)自 1981 年 10 月 19 日成立以來,專注於氟素樹脂(俗稱鐵氟龍)材料的製造、加工及買賣。創辦人陳世祿先生與謝勝國先生,憑藉其對化工產業的熱情與技術專長,將上品打造成為台灣氟素樹脂應用材料領域的重要企業,並逐步發展成為全球唯一一站式氟素相關應用服務廠商。目前公司董事長兼總經理為侯嘉生先生。

經過四十多年的發展,上品不僅在台灣氟素樹脂市場佔有率超過 50%,在相關化學品市場更達到 85% 以上,更在高階半導體製程領域與日本少數競爭對手並列,建立顯著的技術與品質護城河。公司於 2021 年 12 月 22 日在台灣證券交易所掛牌上市,實收資本額約新台幣 7.998 億元,總部位於彰化縣線西鄉線工南二路 20 號。

發展里程碑

上品秉持「Safety. Innovation. Quality. Service.」四大經營理念,發展歷程可概分為:

-

創立初期 (1981年起): 由陳世祿與謝勝國創立,初期專注鐵氟龍塗層、噴塗代工。

-

技術深耕與產品多元化: 逐步掌握氟素樹脂核心技術,發展多樣化產品線,從原料、半成品到成品加工。

-

垂直整合與全球佈局: 建立從原材料到成品的一條龍垂直整合生產模式,並在台灣、中國大陸、美國設立生產或服務據點,就近服務全球客戶。

-

資本市場里程碑 (2021年): 於台灣證券交易所掛牌上市,提升品牌形象與資本實力。

-

持續創新與擴張: 不斷投入研發,開發如 TEFPASS® 等自有品牌技術,並因應市場需求擴充產能。

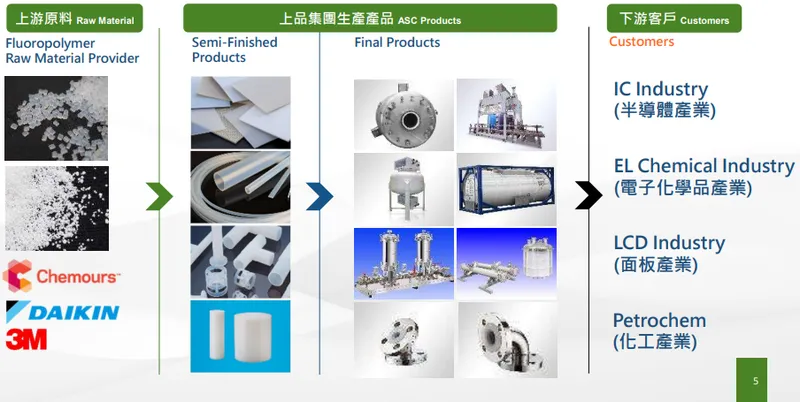

核心業務與產品系統

上品的核心業務聚焦於氟素樹脂材料及其應用設備的研發、製造與銷售,並提供相關系統工程的設計與整合服務。

產品結構分析

根據公司資料,上品主要產品營收結構如下:

-

氟素樹脂內襯設備: 佔營收比重 69.4%,為公司主力產品,包含各式化學品儲存槽、反應器、熱交換器等,利用氟素樹脂優異的耐腐蝕特性保護設備。

-

氟素應用材料: 佔 13.8%,包含板材、管材等標準品或半成品。

-

工程服務: 佔 9.7%,提供化學品輸送、混合、稀釋系統及廢酸排放系統等整廠規劃與建置服務。

-

氟素內襯管件: 佔 7.1%,用於輸送高腐蝕性化學品。

圖(1)主要產品與產業概況(資料來源:上品公司網站)

技術優勢與自有品牌

上品的核心競爭力在於其精湛的氟素內襯成型技術,半成品自製率超過 80%。公司開發的自有品牌 TEFPASS® 技術,是維持高純度化學品品質穩定的關鍵,確保半導體製程中的化學品純淨無污染,提升產品良率。

公司在高純度特殊氣體 C4F6 的製造方面也取得進展,二級製造設備已建置完成,一級製造廠預計於 2024 年底前完工,將進一步提升特殊氣體供應能力。

應用領域範疇

上品的產品廣泛應用於對材料純淨度、耐腐蝕性、耐高溫性要求極高的產業,主要應用領域占比為:

-

半導體產業 (88.1%): 為最大應用領域,產品用於晶圓製造過程中的氧化擴散、薄膜沉積、黃光、蝕刻、清洗等各階段的化學品儲存、輸送、純化系統,以及腐蝕性氣體排放管路。

-

石化產業 (10.5%): 提供耐強酸強鹼及有機溶劑腐蝕的內襯桶槽、反應器、管道及廢酸排放系統。

-

其他產業 (1.4%): 包含面板、太陽能、製藥、環保設備、能源等需要耐高溫高腐蝕材料的領域。

圖(2)產品應用場景(資料來源:上品公司網站)

市場布局與營運分析

全球營運版圖與產能配置

上品採全球化佈局策略,主要生產基地設於台灣及中國大陸,並於美國設立服務據點。

-

台灣彰濱廠區: 為總部及主要研發中心,設有 1、2、3 廠,負責中間材料與成品製造,產能約佔整體 60%~65%。2024 年稼動率回升至九成。

-

中國嘉興廠區: 設有 1、2 廠,服務中國及亞洲市場,產能約佔 35%~40%。2022 年完成第三期擴建,新增產能約 25%。2024 年稼動率維持全滿。

-

美國亞利桑那: 目前以銷售與客戶服務為主,支援當地半導體客戶擴廠需求。

區域營收分布

根據 2025 年 3 月法說會資料,2024 年第四季的區域營收分布如下:

-

台灣市場 (59.8%): 受惠於半導體先進製程擴建需求,為最主要營收來源。

-

中國大陸 (29.2%): 雖然面臨價格競爭壓力,但半導體及化學廠建廠需求復甦,訂單動能回溫。

-

美國等其他市場 (5.4%): 隨著台系客戶赴美設廠,以及切入美國記憶體客戶建廠需求,成長潛力看好。特別是運輸化學品所需的槽車設備,因供應鏈距離拉長,總需求量較台灣提升一倍以上。

客戶結構分析

上品的主要客戶群體涵蓋:

-

半導體晶圓代工廠: 如台積電等全球領先企業,為最主要客戶來源,形成一定程度的單一客戶集中風險。

-

電子級化學品製造商: 如三福化學等,提供其儲存與輸送高純度化學品的設備。

-

石化、面板、太陽能等產業客戶: 提供耐腐蝕設備及材料。

公司與客戶多建立長期穩固的合作關係,尤其在高階半導體領域,客戶對供應商的技術能力、品質穩定性及可靠性要求極高,轉換成本高,客戶黏著度相對較強。

最新營運表現與財務狀況

營收與獲利

-

2024 年表現: 全年合併營收達新台幣 64.57 億元,年增 13.44%。稅後淨利 17.33 億元,每股盈餘 (EPS) 為 21.68 元。

-

近期趨勢: 2025 年第一季受春節假期影響,營收表現較淡,被視為營運谷底。1、2 月營收合計 12.88 億元,年增 8%。3 月營收回升至 4.24 億元,月增 41.07%。法人預期第二季起營運將逐步爬升。

-

毛利率: 2024 年上半年毛利率約 43%,第二季為 41.53%。然而,受中國市場價格競爭及工程收入佔比提升影響,毛利率面臨壓力。公司具備約 90% 的成本轉嫁能力,有助於緩解原物料價格波動衝擊。

財務結構

上品財務結構穩健,短期借款為零,長期借款比例極低,現金流充裕,足以完全覆蓋流動負債,顯示其資金運用及償債能力良好。公司屬於技術密集型企業,固定資產佔總資產比例不高,折舊佔營收比例僅約 3%。

股利政策

公司近年維持穩定的股利發放,2024 年度擬配發現金股利 12 元,以當時股價計算,現金殖利率約 2.66%。

競爭環境分析

市場地位與競爭對手

上品在高階氟素樹脂應用市場,特別是半導體等級的內襯設備與材料領域,位居全球領先地位。

-

主要競爭對手: 全球僅有兩家日本廠商能在高純度、高潔淨度氟素材料及內襯設備市場與上品形成直接競爭。三家企業合計掌握全球高階市場主要份額。

-

台灣市場: 長興、勝一、帆宣等廠商主要在中低階產品或不同應用領域競爭。

-

中國市場: 存在眾多中低階廠商進行價格競爭,但技術與品質尚未達半導體高階標準。日、韓廠商亦積極佈局中國高階市場。

市佔率概況

上品在台灣半導體氟素內襯設備及高階材料市場,市佔率與兩大日本對手相當。在全球高階氟素樹脂應用市場中,市佔率約處於三分之一的水準。

核心競爭優勢

-

技術與專利壁壘: 掌握熱融型與熱固型氟素材料全面技術,擁有多項專利。

-

垂直整合生產: 從原料、中間材到成品一條龍生產,確保品質、成本與效率。

-

高純度與高潔淨度: 符合半導體先進製程嚴苛要求,建立客戶信任。

-

穩固上下游關係: 與三大國際原料供應商(Chemours、大金、3M)長期合作,確保原料供應。

-

全球業務佈局: 台灣、中國、美國據點分散風險,提升服務能力。

-

高進入門檻: 半導體高階市場技術、品質與信任門檻高,後進者難以突破。

競爭對手動態

日本主要競爭對手持續在中國及亞洲擴充產能。中國本土廠商在中低階市場競爭激烈,但高階技術仍待突破。日韓廠商積極在中國設廠,加劇區域競爭。

近期重大事件與市場反應

-

台積電美國擴廠效應 (2025年3月): 台積電宣布擴大美國投資,激勵上品股價強勢上漲甚至漲停。市場看好此舉將帶動上品相關設備(尤其槽車)及材料需求大幅增加。

-

營運展望發布 (2025年3月): 法說會預告 Q1 為谷底,後續逐季回升,2026 年優於 2025 年,提振市場信心。

-

中國市場價格競爭 (2024年起): 為維持市佔,在中國採取較積極價格策略,影響短期毛利率表現,引發市場關注。

-

產能擴充計畫: 嘉興三期已投產,彰濱租賃廠擴產,並規劃投入逾 9 億元建設智慧化新廠,顯示公司對未來需求的積極準備。

-

國家產業創新獎 (2023年): 獲獎肯定技術創新實力,提升品牌形象。

市場普遍將上品視為台積電概念股及半導體材料供應鏈熱門題材股,對其受惠於半導體產業擴張的預期強烈。法人機構對公司長期成長潛力多持正面看法,但也提醒需關注短期毛利率壓力及中國市場競爭風險。

永續發展實踐 (ESG)

上品積極投入永續發展,依循 GRI 準則、TCFD 框架及 SASB 永續會計準則發布永續報告書。

-

環境面 (E):

-

2023 年透過系統化管理減少 1,846,936.27 度用電。

-

建置 252kw 太陽能發電設施。

-

推動循環用水計畫,首兩階段節省近 4 萬噸水。

-

設定 2050 年淨零碳排目標,推動節能減碳。

-

產品設計支持化學品回收再利用,促進循環經濟。

-

-

社會面 (S):

-

客戶服務滿意度達 90.4%。

-

推動供應商簽署社會責任承諾(累計 169 家)。

-

參與淨灘、減塑教育等社區公益活動。

-

重視員工安全與健康。

-

-

治理面 (G):

- 公司治理透明,定期與投資人溝通。

未來發展策略與展望

產業前景

根據 SEMI 預測,2024 年及 2025 年全球半導體晶圓廠產能將分別成長 6% 及 7%。中國半導體產能亦維持雙位數增長。全球半導體設備市場持續擴張,尤其中國地區 2024 年設備銷售額預計達 350 億美元新高。整體產業趨勢對上品構成有利的發展環境。

公司發展策略

-

產能擴充與智慧化: 持續推動彰濱智慧化新廠建設,提升自動化程度與生產效率。

-

市場拓展: 深耕台灣、中國、美國市場,並計劃於 2025 年擴大日本、德國等市場佈局。

-

技術創新: 持續投入研發,開發高附加價值產品,鞏固技術領先地位。

-

產品組合優化: 調整中國市場報價模式,強化利潤結構,提升高毛利產品比重。

-

供應鏈管理: 維持與關鍵原料供應商的穩固關係,並透過垂直整合降低風險。

營運展望

公司預期 2025 年營運將自第一季谷底逐季回升,下半年及 2026 年表現將優於 2025 年。主要成長動能來自:

-

台灣半導體客戶先進製程擴建。

-

美國市場切入記憶體客戶建廠需求及台系客戶擴廠。

-

中國大陸訂單復甦及新擴建案啟動。

-

新產能(彰濱租賃廠、智慧化工廠)逐步貢獻。

法人預估 2024 年全年 EPS 約 22~23 元,2025 年 EPS 預估中位數約 21.4 元(考量短期壓力),但普遍看好後續成長動能。

風險與挑戰

-

客戶集中度高: 對單一(或少數)大客戶依賴較深。

-

中國市場競爭: 價格壓力可能持續影響毛利率。

-

原物料價格波動: 雖具成本轉嫁能力,但劇烈波動仍可能帶來短期影響。

-

全球經濟不確定性: 可能影響終端需求及客戶資本支出計畫。

-

地緣政治風險: 可能影響供應鏈穩定及國際貿易。

重點整理

-

市場領導者: 上品在台灣及全球高階氟素樹脂應用市場具領先地位,技術壁壘高。

-

半導體核心供應商: 深度綁定半導體產業,尤其受惠於台積電等大廠擴產。

-

營運穩健成長: 2024 年營收獲利創新高,雖 2025 年初面臨短期壓力,但展望逐季回溫。

-

全球佈局與擴產: 台灣、中國產能持續擴充,美國市場潛力看好,積極規劃智慧工廠。

-

財務結構健康: 低負債、現金流充裕,具備抵禦風險能力。

-

關鍵風險: 需關注客戶集中度、中國市場競爭、原物料波動及總體經濟風險。

-

投資亮點: 明確的產業成長趨勢、公司技術護城河、穩健的財務與股利政策。

參考資料說明

公司官方文件

- 上品綜合工業股份有限公司 2024 年第二季法人說明會簡報(2024.12.04)

本研究主要參考法說會簡報的產品結構、營運表現、市場布局及永續發展資訊。

- 上品綜合工業股份有限公司 2025 年 3 月線上法人說明會資料(2025.03.17)

參考法說會對於 2025 年營運展望、產能稼動率、區域市場概況及未來策略之說明。

- 上品綜合工業 2024 年第三季財務報告(2024.10.23)

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業利益及稅後淨利等關鍵數據。

- 上品綜合工業 2023 年度永續報告書

依循 GRI 準則、TCFD 框架及 SASB 永續會計準則編製,詳實記錄公司在環境、社會及治理面向的具體作為。

- 上品綜合工業 2021 年上市前業績發表會資料(2021.11.16)

參考公司上市時之基本資料與營運規劃。

研究報告

- SEMI 全球半導體產業分析報告(2024.12)

該報告分析 2024-2025 年全球半導體晶圓廠產能及設備市場趨勢,為本文產業前景分析的重要依據。

- 摩根士丹利證券研究報告(2024.11)

研究報告提供上品綜合工業在氟素樹脂材料領域的市場分析,以及對公司未來發展的評估。

- 群益投顧產業研究報告(2025.03)

報告看好半導體特用化學品及上品受惠於供應鏈在地化趨勢。

- CMoney 研究報告(2022)

報告分析公司競爭優勢、市佔率及成長動能。

- Vocus 方格子專題文章(2025.03)

深入分析上品之營運模式、客戶風險、市場競爭及財務狀況。

新聞報導

- 工商時報產業分析專文(2024.12.04、2025.03.10)

報導詳述上品營運表現、獲利狀況及股利政策。

- 經濟日報專題報導(2024.10.26)

針對上品營運策略、市場發展及產能擴充計畫提供分析。

- 鉅亨網產業新聞(2024.10.23、2025.03.05、2025.03.17)

報導上品市場布局、技術進展、股價反應及法說會重點。

- 自由時報電子報(2021.11.16、2025.03.04)

報導公司上市資訊及受惠台積電擴廠之市場反應。

- 聯合新聞網(2025.03.04)

報導台積電美國擴廠對上品股價之激勵。

- 其他財經媒體報導(含 Line Today、Yahoo 股市、財訊快報等 2024-2025 年相關報導)

提供即時營收數據、法人預估、股價動態及市場消息。

註:本文內容主要依據上述 2024 年第三季至 2025 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。