圖(1)個股筆記:5309 系統電(圖片素材取至個股官網)

更新日期:2025 年 01 月 20 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

系統電(5309):智能製造與儲能技術的創新領航者

系統電子工業股份有限公司(以下簡稱系統電)成立於民國66年10 月 14日,總部位於台北市內湖區,主要從事汽車電子產品及工業能源管理產品的製造與銷售。系統電是台灣上櫃公司(股票代號:5309),資本額為19.09億元。公司以自主研發、創新技術為核心競爭力,在胎壓偵測器(TPMS)、工業電腦(IPC)及儲能系統等領域具有重要市場地位。

主要業務與產品特色

系統電的主要 業務可分為三大領域:

汽車電子產品

胎壓偵測器(TPMS)是系統電的核心產品,年產能約1300萬至1500萬顆。公司已成為全球前五大TPMS供應商之一,且為美系電動車品牌的獨家供應商。隨著歐盟法規要求卡車、貨車及公車強制安裝TPMS,預期2025年出貨量將持續成長20%以上。

工業電腦產品

系統電生產的工業電腦(IPC)具備高防護等級,可應用於工程車輛、露營車及自動化設備等領域。產品特色包括抗高溫、防震防摔、耐衝擊、防水及防粉塵等多重防護功 統(UPS)電池模組**

營收結構分析

系統電2023年營收分布如下:

市場布局與競爭優勢

系統電的市場

– 台灣:南投廠,負責核心技術研發與生產

– 中國:惠州及鎮江廠,專注於電子元件製造

– 美國:德州廠(預計2025年第一季量產),將生產TPMS及BBU產品

競爭優勢

技術創新:擁有多項專利技術,特別在TPMS及儲能系統領域具有競爭優勢

客戶關係:與國際知名車廠及工程機械企業建立長期合作關係

產品多元化:橫跨汽車電子、工業自動化及儲能系統等多個領域

全球化布局:在亞洲、美洲及歐洲建立完整的銷售網絡

系統電布局 AI 應用發展概況

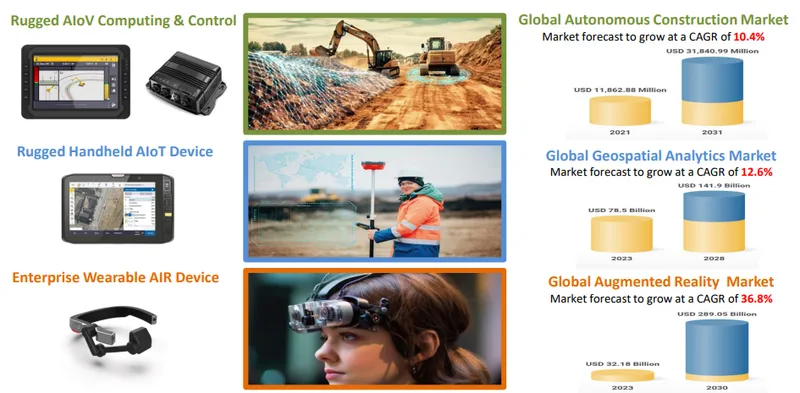

系統電在 AI 應用的佈局主要分為三大方向:AI 工業電腦(AI IPC)、自主移動機器人(AMR)及 AI 資料中心解決方案,逐步打造完整的智慧製造生態系。

圖(2)AI 增值應用場景垂直市場(資料來源:系統電公司網站)

AI 工業電腦方面,系統電已與高通(Qualcomm)等國際大廠合作,開發基於 ARM 架構的強固型 AI IPC。這款 AI IPC 專為工程車、露營車及自動化設備設計,整合 AI 運算及邊緣運算能力,提供高效能的即時運算服務。公司預計在 2024 年第四季開始量產出貨,瞄準美國新基建法案(IIJA)帶來的市場機會。

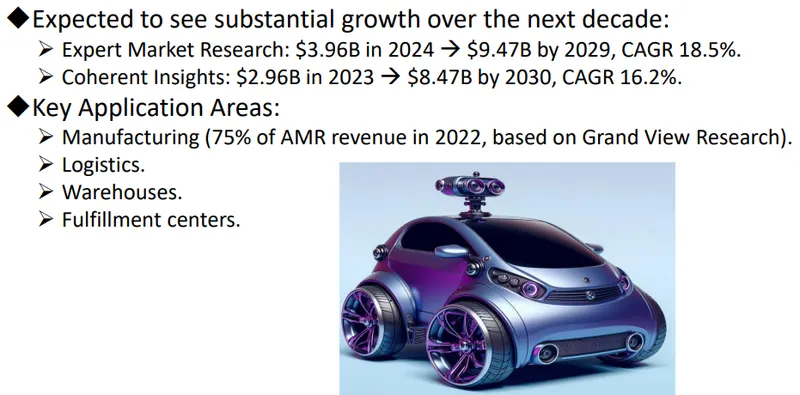

在自主移動機器人領域,系統電已開發出具備 Level 4 自駕等級的 AMR,專為 Last Mile 配送設計。該機器人配備視覺系統與 AI 判讀功能,已在美國加州進行無人送餐服務測試,預計 2025 年將擴展至德州等地區。根據市場研究,全球自主移動機器人市場規模預計從 2024 年的 39.6 億美元成長至 2029 年的 94.7 億美元,年複合成長率達 18.5%。

圖(3)自主移動機器人(AMR)(資料來源:系統電公司網站)

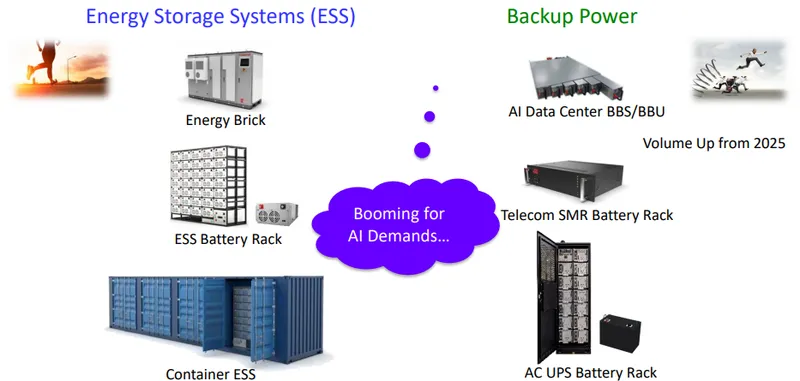

AI 資料中心解決方案方面,系統電專注於開發高效能的電池備援系統(BBU)。隨著 AI 運算對電力需求的快速增長,資料中心對於穩定供電的要求也日益提高。系統電的 BBU 產品在高電壓大電流、熱管理及防爆防燒等方面具備技術優勢,預計在 2024 年第四季開始量產。公司也積極開發支援 AI 應用的高頻開關整流器(SMR),以滿足 5G 基站及資料中心的特殊需求。

圖(4)電統能源市場與主要產品(資料來源:系統電公司網站)

為配合 AI 相關產品的開發,系統電持續投入研發資源,2024 年第三季的研發費用達 2.37 億元,占營收比重為 10.1%。公司也在美國德州新廠規劃一條全自動 BBU 生產線,預期在 2025 年第一季開始量產。這些投資將有助於系統電在 AI 應用市場搶得先機。

在市場應用方面,系統電的 AI 產品已開始在多個垂直領域落地:

展望未來,系統電將持續深化在 AI 領域的布局。工業電腦預計在 2025 年貢獻營收比重將提升至 20-30%,而自駕運送機器人的營收也將有倍數成長。隨著 AI 應用需求持續增加,公司的 BBU 及 SMR 產品線也將受惠於資料中心建設的快速發展,為營運注入新的成長動能。

系統電透過完整的 AI 產品線布局,積極搶攻智慧製造、資料中心及智慧物流等高成長市場,為公司的長期發展奠定堅實基礎。隨著相關產品陸續量產,AI 應用將成為系統電未來重要的營收來源之一。

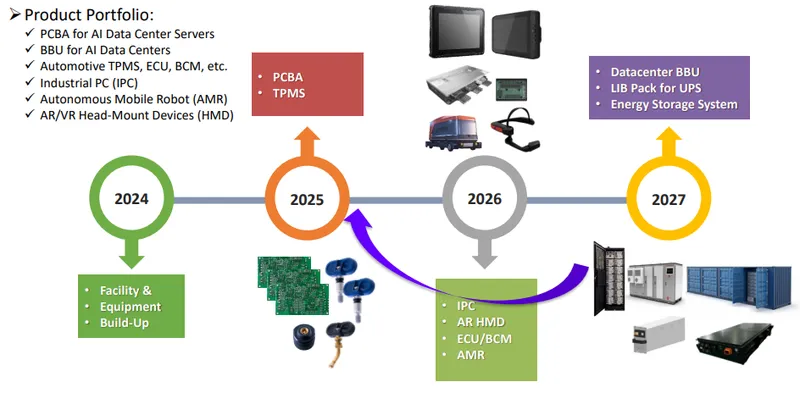

美國德州 Plano 廠發展規劃

系統電位於德州 Plano 市的新廠房將成為公司拓展北美市場的重要據點。該廠房位於達拉斯國際機場以北約 40 分鐘車程處,距離德州工業重鎮達拉斯市區僅 30 分鐘車程,地理位置優越。廠房建設時程及產品規劃如下:

圖(5)美國德州Plano廠時程及產品規劃(資料來源:系統電公司網站)

建廠時程

系統電的新廠建設分為四個主要階段:

2024 年:

– 完成廠房基礎建設及裝修工程

– 建置自動化生產設備

– 完成人員招募及培訓

2025 年第一季:

– 開始 PCBA SMT 生產線運作

– 首波以 TPMS 產品為主

– IPC 產品線建置

2026 年:

– 建置工業電腦生產線

– 導入 AR/VR 裝置生產

– 開始生產車用電子模組(ECU/BCM)

– 自主移動機器人(AMR)組裝線建置

2027 年:

– 資料中心 BBU 生產線建置

– UPS 電池模組量產

– 儲能系統產線建置

產品規劃

Plano 新廠的產品組合將涵蓋以下領域:

- 車用電子產品

- TPMS(胎壓偵測器)

- ECU(引擎控制模組)

-

BCM(車身控制模組)

-

工業自動化產品

- 強固型工業電腦(IPC)

- AR/VR 頭戴式裝置

-

自主移動機器人(AMR)

-

儲能系統產品

- 資料中心 BBU

- UPS 電池模組

- 儲能系統解決方案

市場定位

Plano 廠的設立主要服務北美及歐洲市場,策略意義重大:

-

降低供應鏈風險:在美國設廠可避免貿易摩擦帶來的關稅成本增加。

-

提升市場反應:縮短與北美客戶的距離,加快產品交期及服務效率。

-

強化競爭優勢:符合美國在地製造政策,有助於爭取政府及企業訂單。

值得注意的是,中華航空公司預計於 2025 年 11 月 3 日開通台北-達拉斯的直飛航線,將大幅提升台灣與德州之間的商務往來效率,有利於系統電的跨國營運管理。

投資效益

Plano 新廠預期將為系統電帶來以下效益:

-

產能提升:TPMS 年產能預計增加 300-400 萬顆,總產能可達 1,800 萬顆。

-

客戶拓展:就近服務北美市場,提高與當地大型企業合作機會。

-

技術升級:導入高度自動化生產線,提升生產效率及產品品質。

系統電 Plano 廠的建置進度符合預期,公司也針對潛在的人力資源挑戰預先規劃因應措施,包括提高自動化程度及建立完整的人才培訓制度。隨著新廠逐步投產,將為系統電在北美市場的發展注入新動能。

未來展望

系統電在2024-2025年的發展重點包括:

- 自駕運送機器人:已開始量產Level 4自駕運送機器人,預期2025年將成為重要營收來源

- BBU擴產:預計2024年第四季開始量產,瞄準資料中心及AI應用市場

- 美國廠房:德州新廠將於2025年第一季開始量產,提升北美市場競爭力

- 營收目標:預計2024年營收可達44.46億元,較2023年明顯成長

參考資料說明

公司官方文件

-

系統電子工業股份有限公司 2024 年第三季法人說明會簡報(2024.12.4)

本研究主要參考法說會簡報的財務數據、產品結構分析及未來營運展望。該簡報詳細說明公司在 TPMS、IPC 及儲能系統等領域的最新發展。 -

系統電子 2024 年第三季合併財務報告(2024.11.13)

本文的財務分析主要依據此份財報,包含營收、毛利率、營業費用及稅後淨利等關鍵數據。

研究報告

-

日本野村證券產業研究報告(2024.12)

該報告深入分析系統電的產品組合、市場布局及競爭優勢,對本文的產業分析提供重要參考。 -

元大投顧產業分析報告(2024.12)

研究報告提供系統電在汽車電子、工業電腦及儲能系統領域的專業分析,以及對公司未來發展的評估。

營運分析資料

-

系統電子第三季營運報告(2024.11)

報告詳述公司在 TPMS、IPC 及儲能系統的營運表現,並提供美國廠建置進度及新產品開發情況。 -

公司投資人關係簡報(2024.12)

提供系統電在全球市場的布局策略、產品發展方向及未來營運展望等重要資訊。

新聞報導

-

工商時報產業分析專文(2024.12.25)

報導詳述系統電在 UL9540A 工業級規格驗證及新型 BBU 開發方面的最新進展。 -

經濟日報專題報導(2024.12.21)

針對系統電的營運策略、自駕運送機器人發展及未來展望提供完整分析。 -

鉅亨網財經新聞(2024.12.5)

深入報導系統電在 BBU 技術驗證及美國廠建置進度的最新發展。

產業研究資料

-

全球 TPMS 市場研究報告(2024.12)

提供 TPMS 市場的成長趨勢及區域分布分析,預測 2023-2028 年市場發展。 -

工業電腦產業分析報告(2024.12)

分析工業電腦市場的發展趨勢,預測到 2030 年的市場規模及成長動能。

註:本文內容主要依據上述 2024 年第三季及第四季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。

參考資料來源

資料來源:系統電公司網站、法說資料、券商研究報告、鉅亨網、Moneydj、各大報新聞。

公司網址:https://www.sysgration.com/

法說會中文檔案連結:https://mops.twse.com.tw/nas/STR/530920241204M001.pdf

法說會影音連結:http://irconference.twse.com.tw/5309_18_20240822_ch.mp4

基本概況

股價:38.7

預估本益比:nan

預估殖利率:0.18%

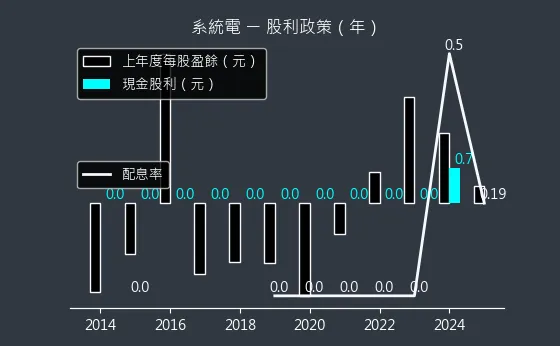

預估現金股利:0.07元

報表更新進度:☑ 月報 ☑ 季報

圖(6)5309 系統電 EPS 熱力圖

股價走勢

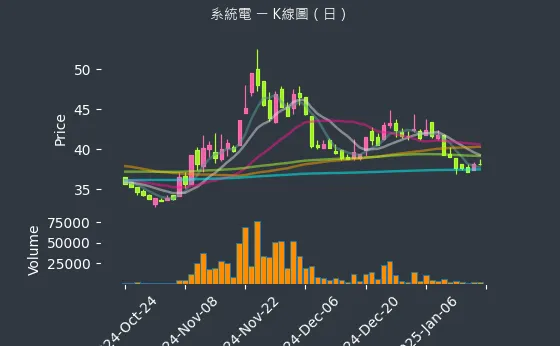

圖(7)5309 系統電 K線圖(日)

圖(8)5309 系統電 K線圖(週)

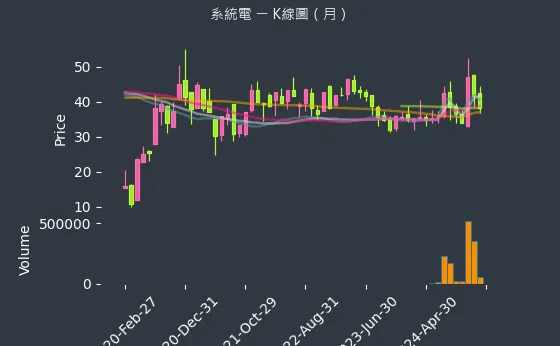

圖(9)5309 系統電 K線圖(月)

日報表

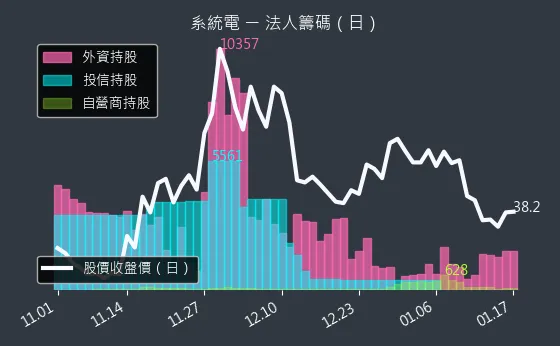

圖(10)5309 系統電 法人籌碼

週報表

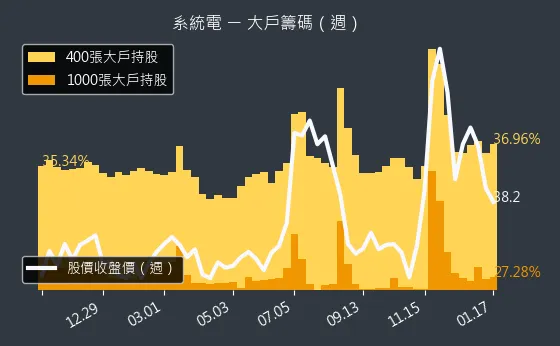

圖(11)5309 系統電 大戶籌碼

月報表

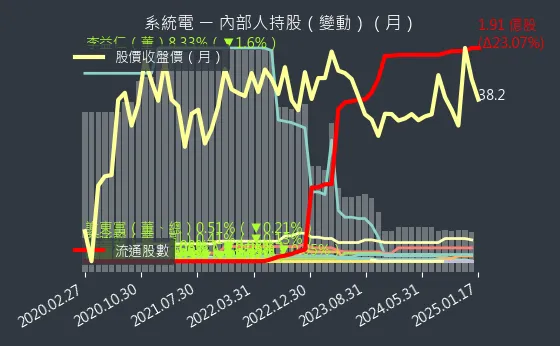

圖(12)5309 系統電 內部人持股

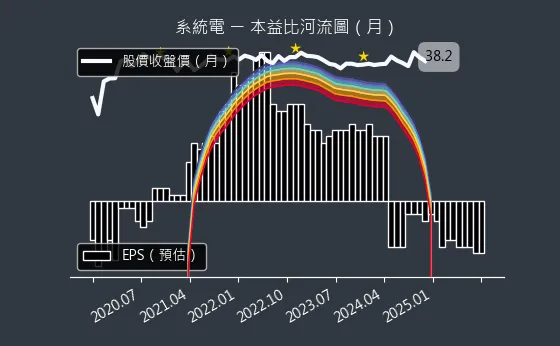

圖(13)5309 系統電 本益比河流圖

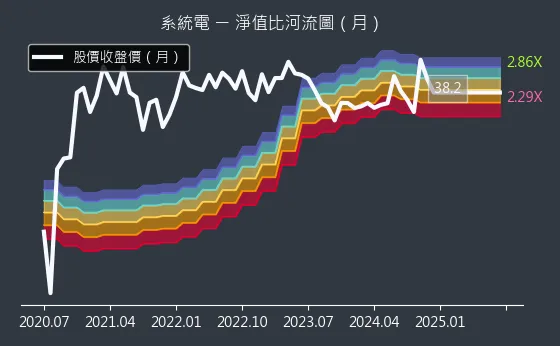

圖(14)5309 系統電 淨值比河流圖

新聞筆記

年營收皆呈現年減

全美各地 Note right of 2025.01.09: ↑系統電搭上機器人題材,自駕機器人 4Q25 出貨

,營收占比近1成 Note right of 2025.01.09: ↑系統電機器人搭載NVIDIA Jetson平台,

在美營運無人送餐服務將擴展至全美 Note right of 2025.01.09: ↓系統電 12M25 營收2.6億元,年減17.8

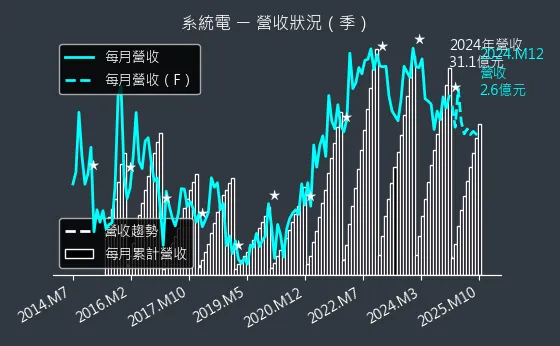

%,4Q25 營收7.64億元,年減13.18% Note right of 2025.01.09: ↓系統電2024 25 年營收31.1億元,年減5

.44%,TPMS受庫存調整影響,營收較弱 Note right of 2025.01.09: →系統電 25 年 將拓展至BBU、SMR、UPS

、機器人等高毛利產品線,降低車用市場衝擊 Note right of 2025.01.09: →系統電IPC搭配AR智慧眼鏡,營收貢獻放大,IP

C出貨量顯著增加 Note right of 2025.01.09: →系統電機器人業務持續成長,自駕機器人 4Q24

量產出貨

24 ,BBU技術進展將助力 25 年雙位數成長 Note right of 2024.12.25: ↑系統電進行UL9540A工業級規格驗證,新型BB

U在高負載情境下能穩定供電,有效支援高耗能應用 Note right of 2024.12.25: ↑自駕機器人業務進展迅速,25 年 將全面放量,無

人配送市場在未來五年將持續快速成長

爆量大漲,收盤價41.5元,成功守穩周線之上 Note right of 2024.12.21: →系統電 1M24-11M24 合併營收28.5億

元,年減4.12%,預期 4Q24 營收及毛利率將

優於 3Q24 ,單季可望轉盈 Note right of 2024.12.21: ↑系統電BBU技術驗證進展順利,並擁有高電壓大電力

電源技術優勢,預計美國廠將開始量產,為 25 年帶

來雙位數成長動能 Note right of 2024.12.21: ↑系統電無人運送L4自駕機器人業務已有進展,4Q2

4 已開始量產出貨,計劃 25 年 全面放量

4 ,有望由虧轉盈,並提到核心產品的技術創新有助於

業務拓展 Note right of 2024.12.05: ↑BBU技術的驗證導入持續進展,預期將有助於爭取訂

單,並支援AI伺服器等高耗能應用 Note right of 2024.12.05: →系統電 11M24 營收達2.46億元,累計1至

11M24 營收28.5億元,年減4.12%,但

預期 4Q24 營收將優於 3Q24 ,由虧轉盈 Note right of 2024.12.05: ↑BBU技術進展和美國廠的量產將推動公司在資料中心

市場的競爭力,並有助於 25 年雙位數成長

4.12%,但預計 4Q24 營收及毛利率將優於

3Q24 ,實現由虧轉盈 Note right of 2024.12.03: ↑BBU(電池備援電源模組)技術進展順利,預計加速

奠定市場領導地位,並為 25 年雙位數成長注入動能 Note right of 2024.12.03: →系統電的BBU技術以高電壓大電力、熱管理及防爆防

燒等優勢,為資料中心提供更高效的電源解決方案 Note right of 2024.12.03: →系統電正在進行UL9540A工業級規格認證,並看

好在全球資料中心市場的競爭力,特別是在北美與亞洲市

場 Note right of 2024.12.03: →系統電自駕L4機器人進入量產,計劃 25 年 全

面放量,並看好智慧物流領域的市場潛力 Note right of 2024.12.03: →公司計劃以BBU技術及自駕機器人業務為核心,進一

步拓展國際市場並邁向多元化營運模式

營收虧損,但BBU市場仍帶動股價上漲 Note right of 2024.11.22: →系統電因BBU概念股受熱捧,股價攻上漲停,成交量

大增499%,達4.9萬張

,但隨著買盤湧進,快速拉升,盤中一度見41.9元的

高點,最終收漲2.96% Note right of 2024.11.18: →系統電 3Q24 因匯損及客戶庫存調整轉虧,但前

三季EPS仍為0.43元,並搭上BBU鋰電池備援系

統商機,預計 25 年出貨增長

1.73%,稅後淨損0.38億元,每股盈餘虧損0.

2元 Note right of 2024.11.13: →小虧損原因包括匯損、美系電動車需求下降及新產品驗

證費用增加 Note right of 2024.11.13: →資料中心BBU驗證出貨及鋰電池電源產品線有望成為

25 年營運成長動能 Note right of 2024.11.13: →全球資料中心電源市場預計以9.88%年增率成長,

顯示市場前景樂觀 Note right of 2024.11.13: →系統電正減少對單一產品依賴,優化產品結構以提升競

爭力 Note right of 2024.11.13: →美國基礎建設需求增長,系統電IPC產品展現競爭優

勢,適用於多元應用場景

每股盈餘虧損0.2元,前三季盈餘為0.43元 Note right of 2024.11.12: →資料中心BBU驗證出貨及鋰電池電源新機種將成為

25 年營運的主要動能,法人對未來展望持審慎樂觀態

度

24 營收將反彈 Note right of 2024.10.21: →雖然TPMS出貨因庫存調節影響下滑,但新產品如I

PC及BBU持續成長,維持營收平穩 Note right of 2024.10.21: →全球IPC市場穩定增長,預計 24 年 達61.

8億美元,30 年 增至116.9億美元

2%,1M24-9M24 累積營收23.46億元,

年減2.39% Note right of 2024.10.13: ↑系統電於 10M24 正式啟動自駕運送機器人量產

交付,預期將推動未來營收成長 Note right of 2024.10.13: ↑無人配送市場快速擴張,預計 29 年 市場規模將

達2,264.7億美元,年複合成長率17.10% Note right of 2024.10.13: ↑系統電的運送機器人具備Level4自駕等級,支援

多種配送需求,具備自主操作與高效運作能力 Note right of 2024.10.13: ↑系統電在BBU與UPS發展上取得顯著進展,預計

2H25 將放量

,專為Last Mile Delivery設計,支

援多種配送需求 Note right of 2024.10.09: ↑系統電 9M24 合併營收2.32億元,月減4.

12%、年減21.27%,但預計 25 年度自駕運

送機器人出貨將倍增,成為營收新動力

期出貨將達 24 年高峰,推動營收反彈

C、新產品及邊緣運算需求推升營收增長 Note right of 2024.08.14: →系統電 2H24 AI IPC 市場出貨預期顯著

增長,目標營收佔比提升至 20%~30% Note right of 2024.08.14: ↑全自主開發的 AI IPC 預計於 3Q24

底量產,未來兩年技術發展前景值得期待

修正;電源產品仍在驗證中,IPC新專案預計 3Q2

4 貢獻營收 Note right of 2024.08.08: →儘管 7M24 營收為 24 年最低,系統電持續

拓展多角化經營,預計 3Q24 新專案將帶來出貨貢

獻 Note right of 2024.08.08: →公司專注於AI工業及車用產品的技術深化,IPC及

Data Center BBU為主要拓展方向,受惠

於基礎建設計畫及擴建

%,受到新產品IPC和BBU成長支撐 Note right of 2024.08.04: →電動車市場銷售不佳影響TPMS出貨,但工程車IP

C預計 3Q24 放量出貨,助力 2H24 營收和

獲利反彈

是在工程車及露營車領域獲得國際客戶認可 Note right of 3Q24: ↑受到美國新基建計劃推動,工程車市場IPC出貨顯著

成長,預期2024至 30 年 將有3.2%的年複

合成長率(CAGR) Note right of 3Q24: ↑全球地質探勘設備市場預計到 31 年 達261億

美元,年複合成長率為4.1%,系統電 2H24 有

望實現出貨量跳躍式增長 Note right of 3Q24: →系統電因應AI技術需求,進一步多角化經營,加強技

術優勢並減少產品週期影響,市場對其未來表現持樂觀態

度 Note right of 3Q24: ↓24 年電動車市場銷售不理想,系統電 1H24

TPMS 出貨下滑,但 IPC 和 BBU 新產品

成長,營收表現持平 Note right of 3Q24: →系統電 1H24 合併營收約 16.51 億元,

相比 23 年同期增加 1.77% Note right of 3Q24: ↑系統電積極擴展歐美市場,美國德州新廠預計 24

年底完成建置,1Q25 量產 Note right of 3Q24: →系統電子 6M24 營收2.50億元,年增5.7

5%,顯示穩定成長趨勢 Note right of 3Q24: ↑系統電強化工程車IPC市場佈局,受美國基建計畫影

響,3Q24 預計放量出貨,營收有望持續增長

大廠訂單,成為全球前五大TPMS供應商之一,其營收

占比高達八成,顯示出市場份額的穩固和成長潛力 Note right of 2Q24: ↓系統電 24 年受電動車市場走弱影響,胎壓偵測器

(TPMS)拉貨不如預期 Note right of 2Q24: ↑系統電與美國工程車龍頭合作,拿下工業電腦(IPC

)訂單,預期 2H24 出貨動能加溫 Note right of 2Q24: ↑資料中心電池備援系統(BBU)將在 4Q24 量

產,挹注 25 年成長動能 Note right of 2Q24: →IPC 應用在車載控制系統、5G/WIFI/衛星

通訊技術、大數據採集運算及監控系統,成為趨勢 Note right of 2Q24: →系統電長期深耕歐美客戶,獲得與美國工程車龍頭合作

的機會,出貨穩定 Note right of 2Q24: ↑AI 伺服器建置使得電源需求大增,推動了高性能發

電電源設備、電池模組、變壓器及配電系統的需求增長,

刺激 BBU 市場擴大 Note right of 2Q24: ↑系統電 BBU 4Q24 出貨放量,預期 25

年出貨將有高成長 Note right of 2Q24: ↑美國設廠進度年底完成廠房建置、裝機,量產時間延後

到 1Q25 Note right of 2Q24: ↑計劃從 PCBA SMT 開始生產,首先生產 T

PMS,未來設置一條全自動 BBU 生產線 Note right of 2Q24: →屬於出貨淡季,醞釀美國廠產線建置及新產品專案驗證

出貨,跟上潮流美國基建計劃(Infrastruct

ure Investment and Jobs A

ct, IIJA)的需求激增 Note right of 2Q24: ↑預期系統電IPC(強固工業電腦)在 3Q24 、

4Q24 出貨將有明顯的成長幅度 Note right of 2Q24: ↑系統電通常 2Q24 為產業出貨淡季,然受惠於美

國新基建法案刺激,基礎建設公共工程對強固型車用與工

業電腦需求日益增長,加上美國德州新廠量產在即,樂觀

估工業電腦 2H24 3Q24 、4Q24 將迎來

一波出貨熱潮,出貨量有望倍數成長 Note right of 2Q24: ↑系統電已成功接軌歐美的測量應用強固型電腦市場,暫

定於 3Q24 開始陸續出貨,將會是下一階段公司獲

利成長的祕密武器 Note right of 2Q24: →25 年 再生能源將在3年內超越燃煤,成為全球最

主要的電力來源,這代表儲能已是時下必要趨勢

BU 都有成長,支撐營收表現持平

致出貨遞延,然隨著 3Q24 儲能業務回溫,以及

4Q24 高獲利的IPC(工業強固電腦)陸續交貨挹

注營收動能 Note right of 1Q24: →系統電亦受惠產品組合改善助攻,整體表現於2023

2H24 呈飛速成長趨勢,2024營運展望正向營

收逐季向上態勢 Note right of 1Q24: →系統電深諳多角經營的重要性,因此除了原出貨穩健攀

升的TPMS(胎壓偵測器)外,公司亦致力於開展其他

不易替代性且獲利較高的工業級產品,並陸續在近年收穫

好成績 Note right of 1Q24: →24 年底系統電將正式啟用美國廠其實是進軍歐美必

要的一大關鍵,雖增加了公司的生產成本,同時卻也提高

了產能貢獻 Note right of 1Q24: ↑公司樂觀看待 24 年 營收及獲利在TPMS和I

PC帶動之下將有望雙雙成長,24 年挑戰雙位數的增

幅 Note right of 1Q24: →系統電針對工業及車用IPC產品投入大量的研發成本

,產出能同時具備抗高溫、防震防摔、耐衝擊、防水、防

粉塵規格的多功能性高階產品 Note right of 1Q24: →加上一條龍式的軟體服務與大量的技術專利助攻,使系

統電接連拿下國際大廠的訂單,推動公司營收成長 Note right of 1Q24: →除了IPC外,TPMS也是系統電持續發展的重點項

目 Note right of 1Q24: ↑系統電能在 12M23 有著如此優異的表現,主要

是受惠於IPC(工業強固電腦)庫存回到健康水位,從

4Q24 起挹注動能顯現 Note right of 1Q24: ↑TPMS(胎壓偵測器)只增不減的出貨加持,再加上

儲能出貨回穩等因素,而這次能夠突破歷史新高,其中I

PC占據非常關鍵的一環 Note right of 1Q24: ↑公司樂觀看待 24 年 營收及獲利在TPMS和I

PC帶動將有望挑戰雙率雙升,力拼 24 年雙位數成

長

深度分析

季報表

圖(15)5309 系統電 營收狀況

圖(16)5309 系統電 獲利能力

圖(17)5309 系統電 合約負債

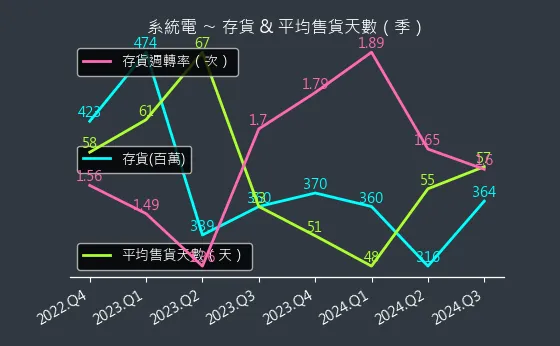

圖(18)5309 系統電 存貨與平均售貨天數

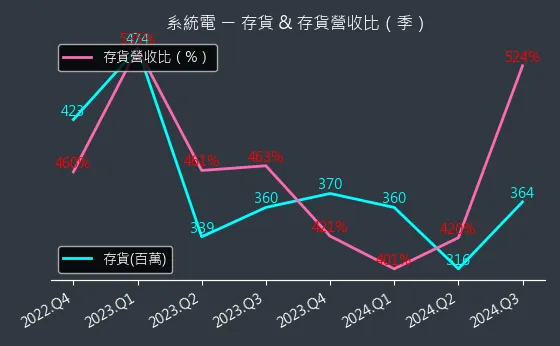

圖(19)5309 系統電 存貨與存貨營收比

圖(20)5309 系統電 現金流狀況

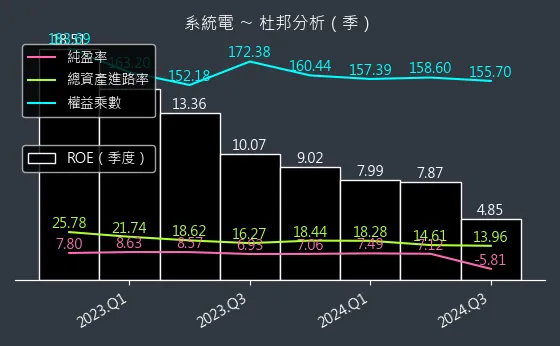

圖(21)5309 系統電 杜邦分析

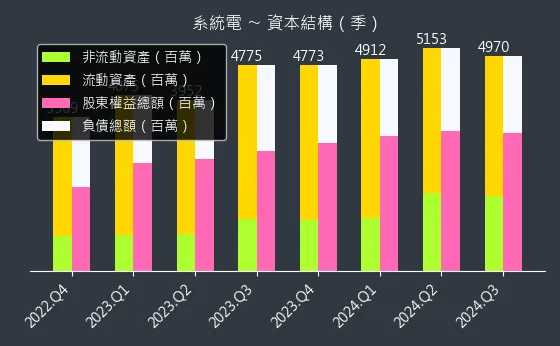

圖(22)5309 系統電 資本結構

年報表

圖(23)5309 系統電 股利政策