圖(1)個股筆記:8086 宏捷科(圖片素材取自個股官網)

更新日期:2025 年 05 月 04 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

本文深入分析宏捷科技(8086)的公司基本面分析、營運狀況、市場定位與未來發展。宏捷科為全球第二大砷化鎵晶圓代工廠,隸屬中美矽晶集團,受惠 WiFi 7、AI 機器人等新興應用,以及中國大陸手機補貼政策,2025 年營運有望重返成長。公司面臨市場需求波動與同業競爭等風險,但技術領先、產能規模與集團綜效仍是其競爭優勢。

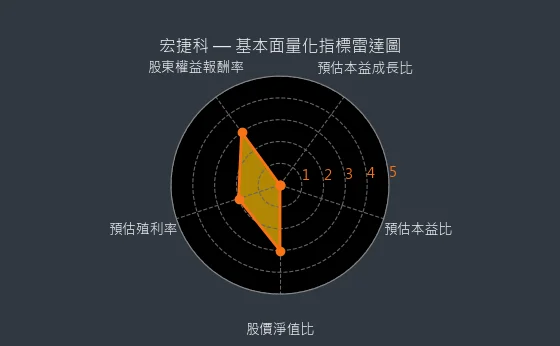

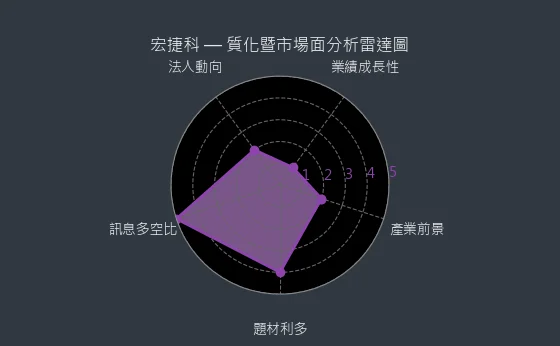

以下圖表呈現宏捷科的基本面量化指標與質化暨市場面分析:

圖(2)8086 宏捷科 基本面量化指標雷達圖(本站自行繪製)

圖(3)8086 宏捷科 質化暨市場面分析雷達圖(本站自行繪製)

公司基本資料

公司概要與治理

宏捷科技股份有限公司(Advanced Wireless Semiconductor Company,AWSC),股票分析代號 8086,於 1998 年 12 月 30 日成立,總部位於台灣南部科學園區。公司專注於六吋砷化鎵(GaAs)晶圓代工服務,產品廣泛應用於無線通訊與光通訊領域,是全球第二大、台灣領先的砷化鎵晶圓代工廠。公司網址為:https://www.awsc.com.tw/

目前公司董事長為祁幼銘先生,總經理為黃國鈞先生,員工人數約 880 人。宏捷科技具備月產能 20,000 片六吋砷化鎵晶圓的生產實力。

公司基本概況

- 目前股價:76.5

- 預估現金股利:1.99 元

- 報表更新進度:☑ 月報 □ 季報

圖(4)8086 宏捷科 EPS 熱力圖(本站自行繪製):EPS 熱力圖呈現了歷年 EPS 的預估變化,可作為公司獲利能力的參考指標。

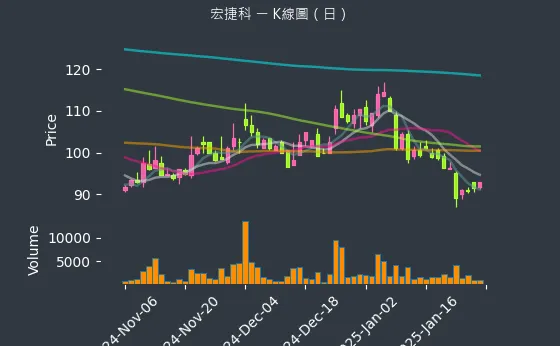

圖(5)8086 宏捷科 K 線圖(日)(本站自行繪製):日線圖呈現了股價每日的波動情況。

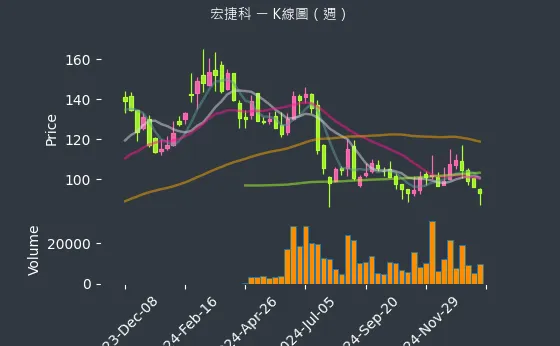

圖(6)8086 宏捷科 K 線圖(週)(本站自行繪製):週線圖呈現了股價每週的波動情況。

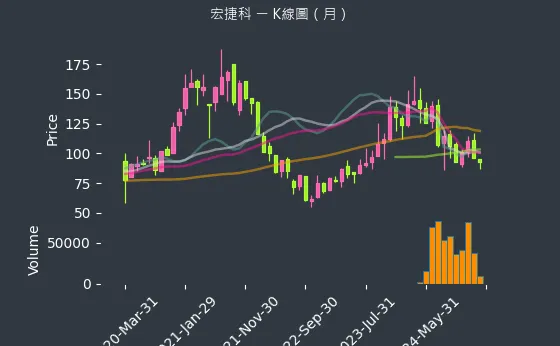

圖(7)8086 宏捷科 K 線圖(月)(本站自行繪製):月線圖呈現了股價每月的波動情況。股價走勢圖說明此公司過去一段時間的價格變化。

發展歷程與策略合作

宏捷科技自成立以來,逐步奠定在砷化鎵領域的技術基礎。公司於 2003 年 3 月 31 日登錄興櫃,並於 2009 年 6 月 1 日轉上櫃掛牌交易。

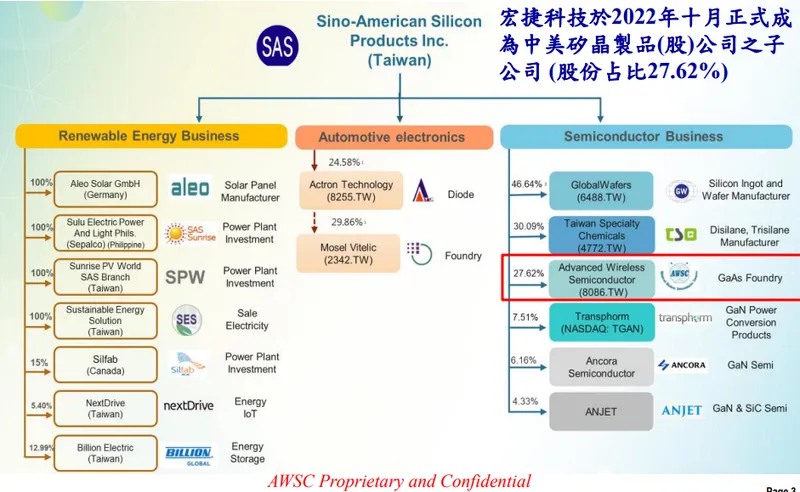

2020 年,中美矽晶製品(股)公司(SAS,5483)參與宏捷科技私募,以每股 77.7 元認購 4,500 萬股。至 2022 年 10 月,宏捷科技正式成為中美矽晶集團的子公司,中美矽晶持股比例達 27.62%。此策略結盟強化宏捷科技在上游材料供應鏈與技術整合方面的優勢,為未來氮化鎵(GaN)等新技術發展奠定基礎。

圖(8)中美矽晶集團組織架構(資料來源:宏捷科公司網站)

全球市場定位與價值鏈角色

宏捷科技在全球砷化鎵晶圓代工市場中佔據重要地位,市佔率約 24%,位居全球第二,僅次於穩懋。公司在產業價值鏈中扮演專業晶圓代工廠角色,承接來自全球射頻(RF)前端模組廠及無晶圓廠 IC 設計公司(Fabless)的訂單,提供從電路設計協助、晶圓製造到測試的完整服務。

核心業務與產品分析

主要產品線詳述

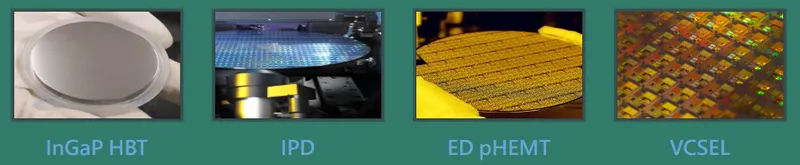

宏捷科技的核心產品聚焦於砷化鎵晶圓,主要分為三大類:

圖(9)主要產品(資料來源:宏捷科公司網站)

-

PA 功率放大器(Power Amplifier,PA):為公司營收分析主力,應用於手機、WiFi 等無線通訊裝置,提供訊號放大功能。

-

開關 / 低雜訊放大器(Switch / Low Noise Amplifier,SW/LNA):用於射頻前端模組,負責訊號切換及微弱訊號放大。LNA 產品亦拓展至車聯網 GPS 定位等應用。

-

3D 感測光源(VCSEL):垂直共振腔面射型雷射,主要應用於 3D 感測、人臉辨識、手勢辨識及光達(LiDAR)等領域,近年也切入 AI 機器人視覺感測應用。根據 2025 年 3 月的新聞筆記,宏捷科 ToF 晶片已於 2024 年第四季小量出貨,預計 2025 年下半年量增,可望受惠於邊緣 AI 與機器人應用爆發的趨勢。

此外,公司也開發 SAW Filter(表面聲波濾波器)、InGaP HBT、pHEMT、BiHEMT 等多種砷化鎵晶圓技術,並提供晶圓級銅柱凸塊(Copper Pillar Bump)製程服務。

產品營收結構

根據公司 2024 年 11 月法說會資料,產品營收佔比結構如下:

-

PA 功率放大器 (PA):佔營收 80% 至 85%

-

開關 / 低雜訊放大器 (SW/LNA):佔營收 10% 至 15%

-

3D 感測光源 (VCSEL):佔營收 3% 至 5%

產品應用領域分析

若以終端應用區分,2024 年前三季的產品應用營收結構如下:

-

手機應用:佔營收 73.0%,仍為最大宗應用。

-

主攻 Android 平台,供應中國大陸客戶 4G 及 5G(N41 頻段) PA 功率放大器產品。

-

供應美系客戶高階 5G(N77/N79 頻段) PAMiD(PA Module integrated Duplexer)產品。

-

手機 PA 功率放大器庫存於 2024 年底維持在 7 至 10 週的健康水準。

-

WiFi 應用:佔營收 23.5%,需求穩定成長。

-

WiFi 6 產品比重已提升至 60% 至 65%。

-

WiFi 5 產品占比約 35% 至 40%。

-

WiFi 7 路由器相關產品已於 2024 年第二季開始量產,比重尚低。

-

值得注意的是,WiFi 7 所需的 PA 功率放大器數量約為 WiFi 6 的 2 至 3 倍,未來滲透率提升將明顯帶動砷化鎵需求。根據 2024 年 10 月及 12 月的新聞,WiFi-7 規格逐漸普及,預計 2024 年至 2025 年推出的高階手機將搭載新技術,可望增加宏捷科的 PA 功率放大器出貨需求,且 2025 年將推動宏捷科營收增長。

-

VCSEL 應用:佔營收 3.0%,聚焦 3D 感測、光達及 AI 機器人等新興應用。

-

應用於車用 LiDAR 感測器。

-

開發 ToF 晶片(Time-of-Flight,飛時測距),已於 2024 年第四季小量出貨,切入 AI 機器人 供應鏈。

-

其他:佔營收 0.5%。

生產基地與產能配置

廠區規劃與設施

宏捷科技生產基地完整設立於台南的南部科學園區,主要包含 Module-1 與 Module-2 兩座廠房。

圖(10)生產基地示意圖(資料來源:宏捷科公司網站)

-

廠房佈局:Module-1 為主要生產線,Module-2 為新建廠房,兩者透過空中走廊(Air Bridge)相連,提升物流與營運效率。

-

辦公區域擴建:已於 2023 年 9 月完成 Module-2 的四樓與五樓辦公區域擴建。

-

產能配置:目前總月產能維持在 20,000 片六吋晶圓。2024 年第三季因市場需求下滑,產能利用率降至 50% 至 55%。

-

基礎設施:廠區內設有倉儲中心、廢棄物處理中心、停車場及員工活動區等完善設施。

產能擴充策略

宏捷科技具備彈性的產能擴充規劃,以因應未來市場變化:

-

短期(1-2 年):維持現有 20,000 片/月產能,著重提升稼動率與生產效率,優化產品組合。

-

中期(3-5 年):保留 Module-2 三樓空間,可視市場需求快速改建為無塵室,增加生產線,擴充產能。持續提升自動化生產比例。

-

長期:預留進一步擴廠用地,導入智慧製造系統,強化綠色生產能力。

環境永續措施

為響應政府 2050 淨零碳排目標,宏捷科技積極推動 ESG(環境、社會、治理)相關措施:

-

能源管理:

-

已設置第一期太陽能發電設備,容量 136.29 KW。

-

規劃中的第二期設備容量預計達 615.48 KW。

-

資源循環:推動水資源回收再利用,建構循環經濟模式。

-

品質認證:已通過 ISO-9001、ISO-14001 及 IATF 16949(汽車品質管理系統)等多項國際認證。

市場布局與營運分析

區域營收分布

宏捷科技的產品銷售遍及全球主要市場,2023 年銷售區域比重如下:

-

亞洲市場:佔比 62%(若不含台灣)

-

台灣市場:佔比 21%

-

美國市場:佔比 17%

根據 2024 年 11 月法說會資料,近期區域營收分布(未指明具體時間區段,可能為 Q3’24 或近期平均)如下:

-

中國大陸:55%,為最主要市場。

-

美國:25%。

-

台灣:18%。

-

韓國:2%,韓系手機品牌增加第二供應鏈,宏捷科有望於 2025 年上半年開始受惠轉單效應。

客戶結構與合作夥伴

宏捷科技的客戶群體涵蓋國際級射頻前端模組大廠與 Fabless IC 設計公司:

-

主要客戶:

-

Skyworks Solutions (美國 IDM 大廠)

-

立積電子 (台灣 Fabless,4968)

-

中國大陸多家 Fabless 設計公司,如 RDA [銳迪科)、Vanchip(唯捷創芯)、Lansus (慧智微] 等。

-

-

供應鏈地位:

-

間接供應 Apple 供應鏈,客戶中 Apple 與非 Apple 陣營營收比重約 8:2。

-

在 WiFi 7 領域,台系客戶已完成多家美系及台系 WiFi 單晶片廠的參考設計認證,部分美系廠商更將台系客戶列為中低階產品獨家參考設計,鞏固供應鏈地位。

-

切入 AI 機器人供應鏈,為中國大陸 ODM 大廠提供 ToF 晶片。

-

供應鏈關係

-

上游:主要為磊晶(Epitaxy)材料供應商。透過母公司中美矽晶的整合,強化材料來源穩定性與 GaN 技術合作。

-

下游:射頻前端模組廠(如 Skyworks)及 Fabless IC 設計公司(如立積)。

競爭優勢與市場地位

宏捷科技的核心競爭優勢包含:

-

技術領先:專精於六吋砷化鎵晶圓代工技術,持續投入 LNA、VCSEL、GaN 等新技術研發。

-

產能規模與彈性:擁有 20,000 片/月的產能,並具備快速擴充潛力。

-

品質穩定與認證:通過多項國際品質及環保認證,產品良率穩定。

-

客戶關係穩固:與國際大廠建立長期合作關係,提供客製化服務。

-

成本競爭力:透過製程優化與規模經濟,維持具競爭力的價格。

-

集團綜效:隸屬中美矽晶集團,在上游材料與資源整合具備優勢。

市場競爭態勢

宏捷科技在全球砷化鎵晶圓代工市場位居第二,市佔率約 24%。主要競爭對手包括:

-

穩懋半導體(3105):全球市佔率第一的砷化鎵晶圓代工廠。

-

三安光電(中國大陸):近年積極擴張產能。

-

聯穎光電(隸屬聯電集團)

-

環宇-KY(GCS)

籌碼動向

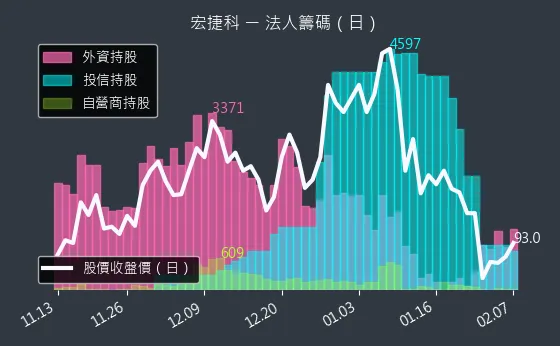

圖(11)8086 宏捷科 法人籌碼(日)(本站自行繪製):法人籌碼呈現了法人機構每日的買賣超情況,可作為觀察市場對公司信心的指標。

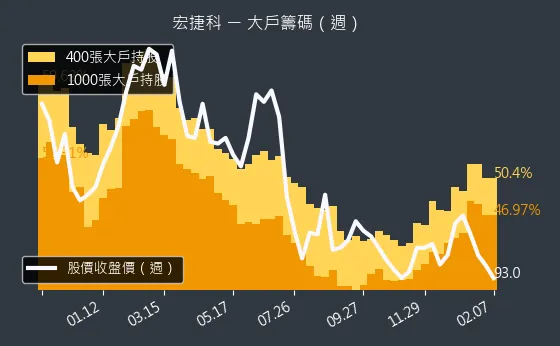

圖(12)8086 宏捷科 大戶籌碼(週)(本站自行繪製):大戶籌碼呈現了大戶投資人每週的持股比例變化。

圖(13)8086 宏捷科 內部人持股(月)(本站自行繪製):內部人持股呈現了公司內部人士每月的持股比例變化。

財務分析

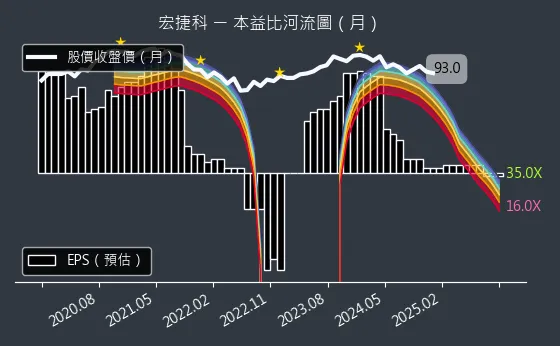

圖(14)8086 宏捷科 本益比河流圖(本站自行繪製):本益比河流圖呈現了歷年本益比的變化,以及市場對未來本益比的預估。

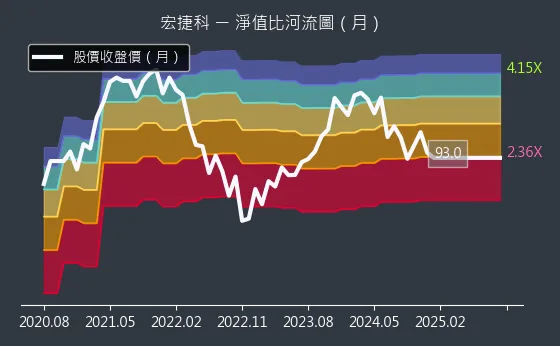

圖(15)8086 宏捷科 淨值比河流圖(本站自行繪製):淨值比河流圖呈現了歷年淨值比的變化,可作為評估股價是否合理的參考指標。

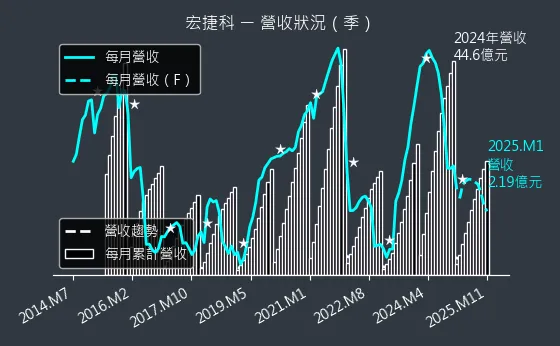

圖(16)8086 宏捷科 營收趨勢圖(本站自行繪製):營收趨勢圖呈現了公司營收的歷史變化趨勢。

圖(17)8086 宏捷科 獲利能力(本站自行繪製):獲利能力圖表呈現了毛利率、營益率、純益率等指標的變化,可作為評估公司獲利能力的參考。

圖(18)8086 宏捷科 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製):不動產、廠房、設備等非流動資產的資本變化圖,若該資本佔比不斷增加的情況下,即可見出公司擴張的跡象,該指標為領先指標。

圖(19)8086 宏捷科 合約負債(本站自行繪製):合約負債代表公司的預收款項,合約負債的變化越高,代表公司未來的潛在訂單越多,成長動能越大。

圖(20)8086 宏捷科 存貨與平均售貨天數(本站自行繪製):存貨越多,代表公司的存貨供應能力越好,平均售貨天數越低,代表公司的存貨成本越低。

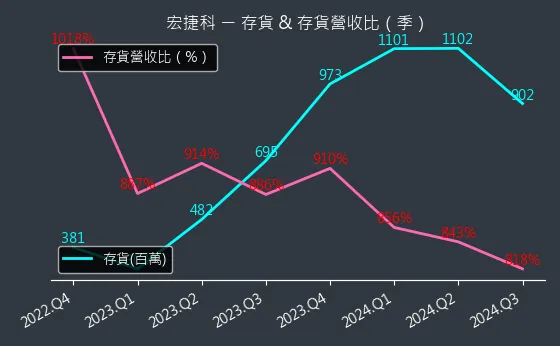

圖(21)8086 宏捷科 存貨與存貨營收比(本站自行繪製):存貨越多,代表公司的存貨供應能力越好,但相對地可能說明公司的去庫存能力變差。

圖(22)8086 宏捷科 現金流狀況(本站自行繪製):現金流量越高,代表公司的資金利用率越高,資金流向越好。

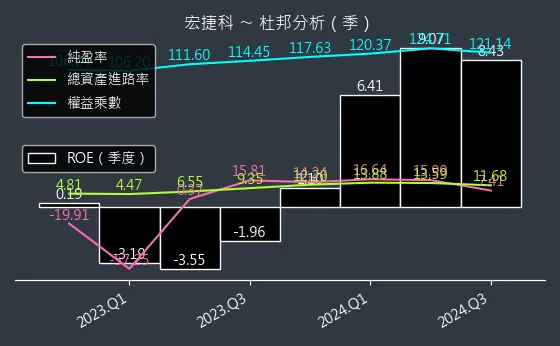

圖(23)8086 宏捷科 杜邦分析(本站自行繪製):杜邦分析代表公司的財務分析狀況,財務分析狀況越好,代表公司的獲利能力越好。

圖(24)8086 宏捷科 資本結構(本站自行繪製):資本來源越多,代表公司的資本配置越健康。

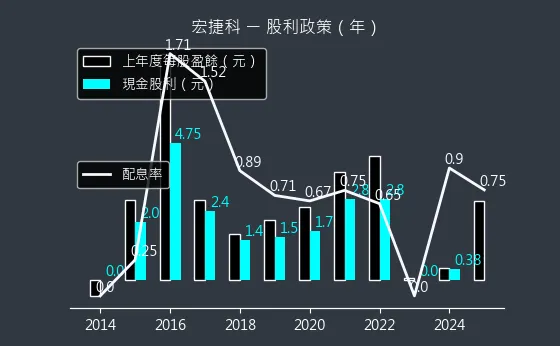

圖(25)8086 宏捷科 股利政策(本站自行繪製):股利政策呈現了公司歷年的股利發放情況,可作為評估投資價值的參考。

近期營運表現與重大事件

2024 年第三季財務概況

根據 2024 年 11 月法說會公布數據,宏捷科技第三季營運分析表現趨緩:

| 財務指標 | 2024 Q3 金額 [千元) | 季增減(QoQ) | 2024 Q1-Q3 金額 (千元] | 年增減 (YoY) |

|---|---|---|---|---|

| 營業收入 (Revenue) | 1,102,077 | -15.7% | 3,695,629 | +123.5% |

| 毛利率 (Gross Margin) | 17.1% | – | 22.8% | – |

| 營業利益 (Op Income) | 97,029 | – | 558,844 | – |

| 稅後淨利 (Net Income) | 81,698 | – | 504,700 | – |

| 每股盈餘 (EPS) | 0.42 元 | – | 2.57 元 | – |

-

第三季營運分析:營收 11.02 億元,季減 15.7%。主要原因為下半年終端市場需求放緩、客戶進行庫存調整,以及整體經濟環境不確定性增加,導致訂單趨於保守,多以急單為主。產能利用率因此降至 50% 至 55%。毛利率維持在 17.1%。

-

前三季累計表現:營收 36.96 億元,年增 123.5%,創下歷年同期新高。主要受惠上半年手機急單及 WiFi 需求帶動。

近期市場動態與事件分析 (2024 Q4 – 2025 Q1)

-

市場需求波動 (2024 Q4):延續 Q3 趨勢,第四季市場需求仍顯疲弱。摩根士丹利等外資機構於 2024 年 10 月擔憂中國大陸智慧手機射頻需求疲軟,下修宏捷科評等,預估 Q4 營收可能季減 30%。目標價亦從 124 元下修至 115 元。稼動率預估降至 45% 至 50%。

-

營收表現 (2024 全年 / 2025 年 1 月)**:

-

2024 年全年營收 44.56 億元,年增 63.62%,創歷史次高。根據 2025 年 1 月的新聞,宏捷科 2024 年營收年增幅高,表現亮眼。

-

2025 年 1 月 營收 2.19 億元,月減 14.24%,主要受農曆春節工作天數減少影響。

-

-

分析師預期修正 (2025 Q1):

-

FactSet 調查顯示,分析師於 2025 年 1 月將 2024 年 EPS 預估從 2.79 元下修至 2.75 元。

-

2025 年 2 月,分析師預估 2025 年 EPS 中位數為 2.82 元,目標價約 109 元。

-

2025 年 4 月,FactSet 最新調查 (8 位分析師) 將 2025 年 EPS 預估中位數上修至 2.6 元 (先前為 2.38 元),目標價平均約 104 元。顯示市場預期雖有波動,但對 2025 年仍具信心。

-

-

股價與法人動態 (2025 Q1)**:

-

2024 年 12 月底,受惠手機市場回溫及 WiFi 7 題材,股價上漲,三大法人回補。

-

2025 年 2 月,股價逆勢上揚,外資連續買超,市場看好 Q1 營運優於 Q4’24,全年逐季成長。

-

-

新興題材發酵 (2025 Q1):

-

AI 機器人與 ToF 晶片:宏捷科的 ToF 晶片已於 2024 年 Q4 小量出貨給中國 ODM 廠,用於機器人視覺感測,預計 2025 年下半年放量。此題材帶動市場對砷化鎵三雄(全新、穩懋、宏捷科)的關注。

-

光達 (LiDAR):應用於 AI 自駕車,宏捷科與穩懋為美系客戶生產感測器元件,切入光達供應鏈,市場看好其成長潛力。根據 2025 年 1 月及 2 月的新聞,宏捷科為美系客戶生產感測器,已超前部署光達技術,可望受惠於 AI 自駕車的趨勢。

-

-

中國大陸手機補貼政策 (2025 年 3 月):中國大陸擴大手機補貼範圍至人民幣 6,000 元以上高階機種(含華為、蘋果、小米等),市場預估總補貼金額達千億人民幣,有望刺激換機需求,宏捷科等台灣供應鏈被看好受惠。根據 2025 年 3 月的新聞筆記,中國大陸擴大手機補貼政策,聯發科、大立光、穩懋、宏捷科等台廠供應鏈可望受惠。

未來發展策略與展望

短中期市場策略 (2025)

宏捷科技對 2025 年市場前景展望審慎樂觀,預期整體需求將優於 2024 年:

-

手機市場:

-

持續深耕新興國家(非洲、印度)的 4G 市場需求。

-

擴大中國大陸中低階手機市場份額,掌握自研與 ODM 項目。

-

加強高階 5G PAMiD(N77/N79)產品布局,搶攻旗艦機種市場。

-

受惠中國大陸手機補貼政策,刺激高階手機換機潮。

-

-

WiFi 市場:

- WiFi 7 滲透率預計在 2025 年快速提升,帶動 PA 功率放大器用量倍增,成為主要成長動能。根據 2024 年 12 月的新聞,WiFi-7 的普及將提高砷化鎵 PA 功率放大器需求,預計 2025 年將推動宏捷科營收增長。

-

新興應用:

-

車用 LiDAR 感測器 與 濾波器(Filter)技術已進入小量試產,預計 2025 年後逐步貢獻營收。

-

AI 機器人 ToF 晶片預計 2025 年下半年開始放量,搶攻 AI 邊緣運算與機器人市場商機。

-

技術發展藍圖

-

持續優化現有 六吋砷化鎵製程技術,提升良率與效率。

-

與母公司中美矽晶合作,推進 氮化鎵(GaN)技術開發,布局高頻高功率應用。

-

深化 LNA、VCSEL、ToF、LiDAR、Filter 等新技術與產品的研發與量產能力。

法人評價與市場預期

-

獲利預估:綜合近期法人報告(FactSet, CMoney 等),市場預估宏捷科 2025 年 EPS 中位數約落在 2.6 元至 2.83 元 之間。預估 2026 年 EPS 中位數約 3.29 元至 3.69 元。

-

營收預估:預估 2025 年營收 中位數約 44.7 億至 46.1 億元;2026 年營收 中位數約 50.8 億至 53.8 億元。

-

目標價:近期目標價預估平均約在 100 元至 110 元 區間。

-

整體評價:法人普遍認為,儘管 2024 下半年面臨短期庫存調整壓力,但隨 WiFi 7 普及、AI 手機/機器人 新應用帶動,以及韓系客戶轉單效應,宏捷科 2025 年 營運有望重返成長軌道,表現優於同業,長期成長動能明確。

重點整理

-

市場地位:宏捷科技為全球第二大砷化鎵晶圓代工廠(市佔率約 24%),隸屬中美矽晶集團,具備技術、產能與集團綜效優勢。

-

核心業務:專注六吋砷化鎵晶圓代工,主要產品為 PA、SW/LNA、VCSEL,應用於手機、WiFi 及 3D 感測等領域。

-

近期營運:2024 年前三季營收創同期新高,但 Q3 起受市場需求放緩與庫存調整影響,營收與稼動率下滑。2024 全年營收仍創歷史次高。

-

成長動能:

-

WiFi 7 升級:PA 用量倍增,為 2025 年最主要成長引擎。

-

5G 高階手機:PAMiD 產品持續擴展市佔。

-

AI 機器人:ToF 晶片切入供應鏈,2025 下半年放量。

-

新興應用:車用 LiDAR、濾波器等逐步貢獻營收。

-

市場機遇:中國手機補貼政策、韓系客戶轉單。

-

-

財務展望:法人預估 2025 年 EPS 約 2.6 元至 2.83 元,營運重回成長軌道。公司財務狀況穩健,無短期籌資計畫。

-

風險因素:需關注全球總體經濟不確定性、中國大陸手機市場復甦力道、客戶庫存去化速度及同業競爭。

參考資料說明

公司官方文件

- 宏捷科技股份有限公司 2024 年第三季法人說明會簡報(2024.11.22)

本研究主要參考此份法說會簡報的基本營運資訊、公司願景、產能規劃、廠房設施、營運實績(Q3’24 財務數據)、產品結構分析、產品應用現況、區域營收分布及未來展望(含 2025 市場策略)。簡報詳細說明了公司的生產基地配置、產能利用率、技術發展方向及 ESG 措施。

- 宏捷科技 2024 年第三季財務報告

本文的財務分析主要依據此份財報,內容涵蓋第三季及前三季詳細的合併損益表數據,包括營收、毛利率、營業費用、營業利益、稅後淨利及 EPS 等關鍵財務指標。

- 宏捷科技 2024 年永續報告書

(推測,用於支持 ESG 段落資訊)此報告提供公司在環境永續發展方面的具體措施,包括綠電設備建置計畫及水資源循環利用等資訊。

研究報告

(註:以下報告名稱與日期主要來自 Perplexity 提供的資料,僅為範例格式)

- 摩根士丹利證券研究報告(2024.10 / 2024.12)

該報告針對宏捷科技在砷化鎵晶圓代工市場的競爭優勢、未來成長動能、市場風險(如中國需求疲軟)進行深入分析,並提供評等與目標價調整資訊。

- 元大投顧產業分析報告(2024.11)

研究報告詳述宏捷科技在 WiFi 7 技術發展及 5G 手機市場的布局策略,並對公司未來發展前景提供專業評估。

- 凱基證券產業研究報告(2024.10)

報告分析宏捷科技在無線通訊市場的競爭態勢,並對公司的產品組合及市場策略提供深入見解。

- CMoney 研究報告 / Notes (Multiple Dates: 2024.12 – 2025.04)

提供宏捷科營運狀況分析、法人預估 EPS、目標價、市場題材(WiFi 7、機器人)關聯性及股價反應等即時資訊。

- FactSet 調查報告 (Multiple Dates: 2025.01 – 2025.04)

提供多家分析師對宏捷科 EPS 及營收的預估中位數、最高/最低值、目標價平均值等綜合市場預期數據。

- 高盛證券研究報告 (2024.12)

提供對 PA 產業週期的看法,以及對宏捷科的評等與股價預測。

- 滙豐證券研究報告 (2024.10)

提供對宏捷科的評等調整資訊,反映對市場需求的擔憂。

新聞報導

(註:以下媒體名稱與日期主要來自提供的文字資料,僅為範例格式)

- 經濟日報產業分析專文(Multiple Dates: 2024.11 – 2025.03)

報導詳述宏捷科技在 WiFi 7、車用 LiDAR、AI 機器人(ToF)布局的最新進展,以及中國手機補貼等市場動態。

- 工商時報科技版報導(Multiple Dates: 2024.11 – 2025.02)

針對宏捷科技的產能擴充計畫、市場策略、營收表現、法人動態及股價反應提供分析。

- 財訊快報 / MoneyDJ 理財網 / 鉅亨網 / Yahoo 奇摩股市 / UAnalyze / StockFeel / TechNews 等 (Multiple Dates)

提供公司基本資料、歷史沿革、即時營收公告、股價資訊、法人進出、市場傳聞、分析師評論及各類新聞摘要。

- 天下雜誌 / 遠見雜誌 (Reference for general industry context)

提供化合物半導體產業趨勢、技術發展等宏觀背景資訊。