圖(1)個股筆記:6127 九豪(圖片素材取自個股官網)

更新日期:2025 年 03 月 25 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

九豪精密陶瓷:電子陶瓷基板龍頭的創新轉型之路

九豪精密陶瓷股份有限公司(LEATEC FINE CERAMICS CO., LTD.)成立於 1991 年 12 月 2 日,總部位於桃園市平鎮區平東路一段 160 號。公司於 2002 年 1 月 10 日正式上櫃(股票代號:6127),實收資本額達 10.81 億元。九豪專注於氧化鋁陶瓷基板的製造及加工,為國內唯一的專業陶瓷基板製造商,擁有核心製程技術。

公司營運據點分布在台灣桃園及中國昆山,其中昆山子公司(九豪精密陶瓷(昆山)有限公司)位於江蘇省昆山市高新區南匯路 8 號,距上海浦東機場 2 小時車程,地理位置優越。

產品技術與製程優勢

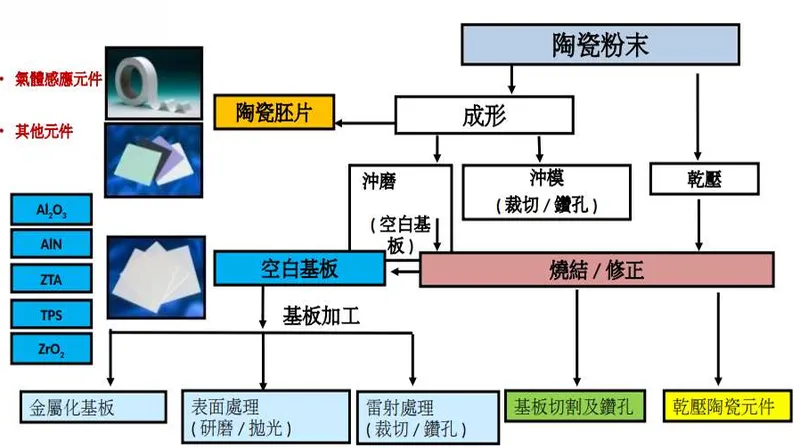

九豪的製程技術包含完整的陶瓷基板生產線,從原料到成品的主要工藝流程如下:

圖(2)主要工藝與產品(資料來源:九豪公司網站)

核心製程

- 陶瓷粉末前處理

- 成形與加工

- 燒結與修正

- 表面處理及品質管控

產品類別

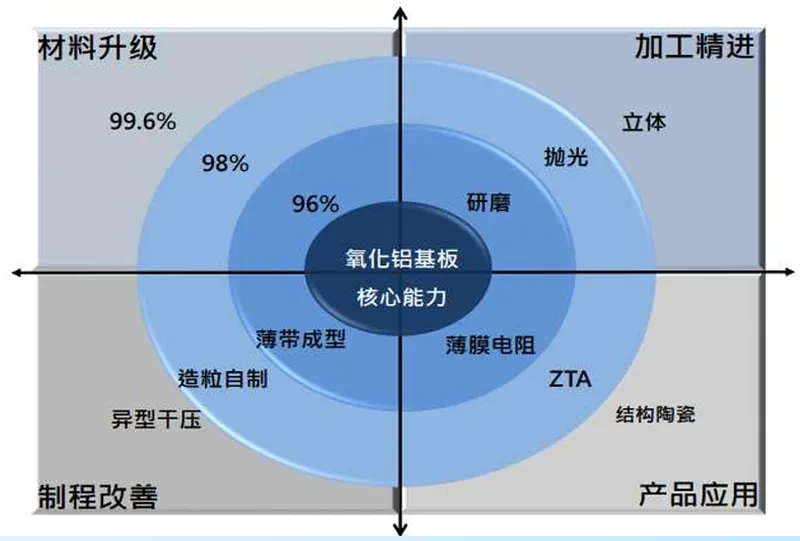

九豪專注開發兩大類陶瓷材料:

氧化類陶瓷材料:

– 核心產品為氧化鋁基板

– 技術等級分為 96%、98% 及 99.6%

– 應用於薄膜電阻及結構陶瓷

圖(3)氧化類陶瓷材料產品開發規劃(資料來源:九豪公司網站)

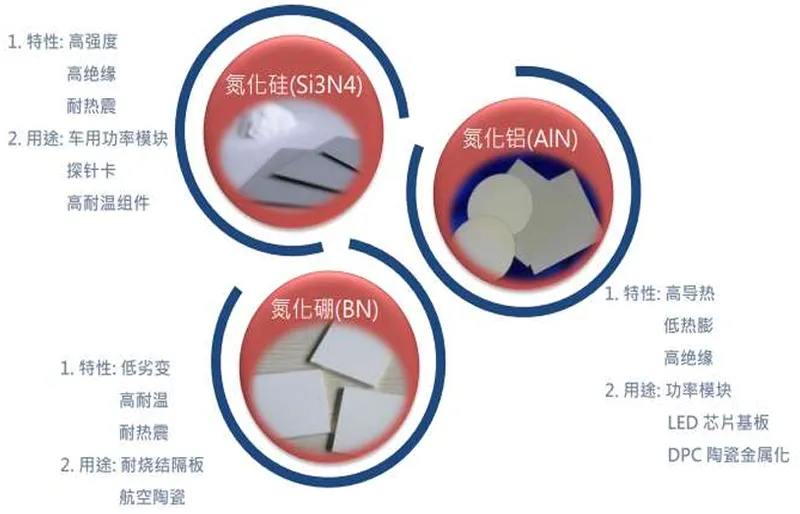

非氧化類陶瓷材料:

– 氮化矽(Si3N4):應用於車用功率模組

– 氮化鋁(AlN):應用於 LED 芯片基板

– 氮化硼(BN):應用於耐燒結隔板

圖(4)非氧化類陶瓷材料產品開發規劃(資料來源:九豪公司網站)

產品應用與市場布局

產品營收結構

截至 2024 年第三季,九豪的產品營收結構為:

– 電阻基板:53%

– 非電阻基板:47%

銷售區域分布

九豪的市場布局以亞洲為主:

– 台灣:29%

– 海外市場:71%

主要客戶群

九豪的客戶包含多家國際知名企業:

– 被動元件領域:YAGEO、PSA、Viking、Vishay

– 半導體產業:Infineon、EVERLIGHT、CHPT

– 車用電子:MAHLE、Sensata、BYD、Delta

產能規劃與廠區建設

昆山新廠建置

- 工廠用地面積:1,200,000 平方米

- 員工人數:400 人

- 產線規模:8 條生產線已完成整備

- 目前月產能:2,200 萬片

- 全線稼動產能:3,000 萬片/月

圖(5)昆山新廠建置(資料來源:九豪公司網站)

自動化提升

- 建置 27 台自動分級機

- 持續導入自動化設備

- 提高生產效率及品質穩定性

圖(6)建置 27 台自動分級機(資料來源:九豪公司網站)

近期營運表現

財務數據(2024 年第三季)

九豪在 2024 年第三季的營運狀況呈現逐步改善趨勢。財報顯示,第三季營收達 2.78 億元,相較第二季增長 11%。毛利表現更為亮眼,毛利率由第二季的 11% 提升至 20%,改善幅度達 9 個百分點。獲利方面,公司扭轉上季虧損局面,每股盈餘轉為正數,達到 0.02 元。這些數據反映了公司營運效率的提升,以及產品組合優化策略的成效。

Q4 市場策略

高階薄膜產品:

– 擴充產能,添購 JPT 雷射機

– 提升良率,降低客訴率

研磨製程:

– 提高良率

– 建立安全庫存制度

新產品開發:

– 加速 AlN 高 K 材料開發

– 布局利基市場應用

未來發展展望

九豪將持續專注於三大發展方向:

1. 車用電子基板市場拓展

2. 半導體散熱材料研發

3. 高階被動元件用料開發

預期 2025 年將達成:

– 營收成長 15-30%

– 毛利率回升至 2021 年水準

– 新產品線營收貢獻提升

九豪透過產品創新與市場拓展,積極轉型為高階材料供應商,為未來成長奠定基礎。

參考資料來源

資料來源:九豪公司網站、法說資料、券商研究報告、鉅亨網、Moneydj、各大報新聞。

法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/612720241217M001.ppt

基本概況

股價:24.1

預估本益比:nan

預估殖利率:0.0%

預估現金股利:0.0元

報表更新進度:☑ 月報 ☑ 季報

圖(7)6127 九豪 EPS 熱力圖

股價走勢

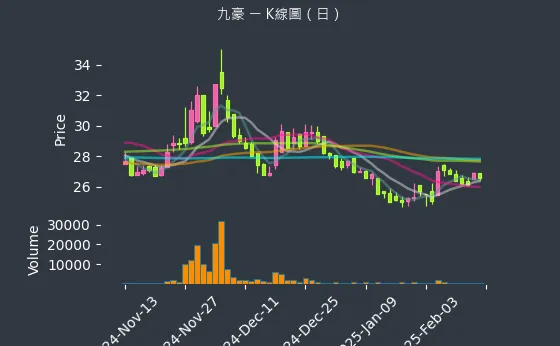

圖(8)6127 九豪 K線圖(日)

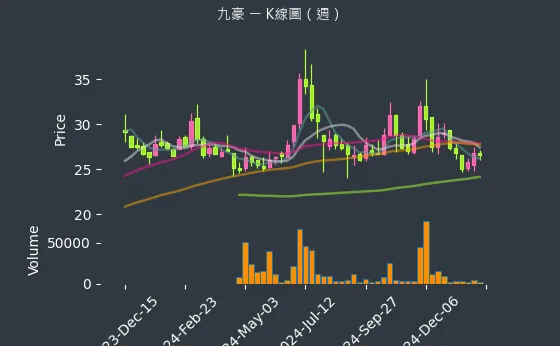

圖(9)6127 九豪 K線圖(週)

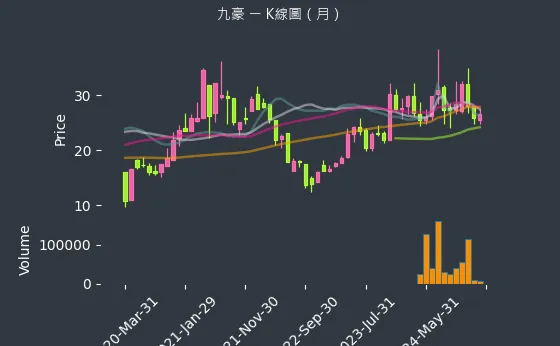

圖(10)6127 九豪 K線圖(月)

日報表

圖(11)6127 九豪 法人籌碼

週報表

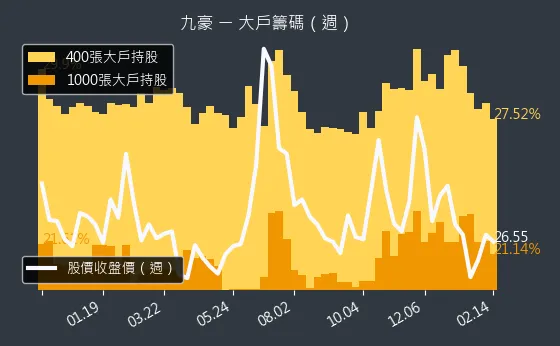

圖(12)6127 九豪 大戶籌碼

月報表

圖(13)6127 九豪 內部人持股

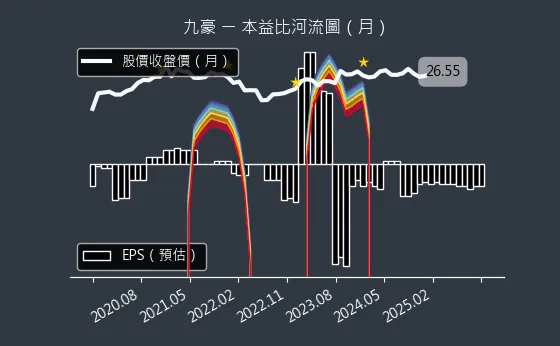

圖(14)6127 九豪 本益比河流圖

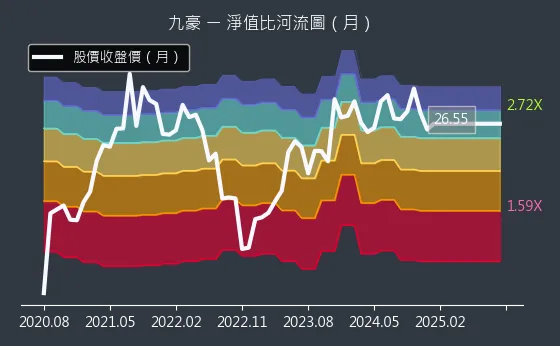

圖(15)6127 九豪 淨值比河流圖

新聞筆記

3%,1M25-2M25 累計營收為1.69億元,

年增17.66% Note right of 2025.03.05: →九豪最新股價25.5元,近 2025.03.05

下跌1.74%,近 2025.03.05 三大法

人合計賣超216張 Note right of 2025.03.05: →九豪主要業務為氧化鋁陶瓷基板之製造、加工及買賣

十倍,預計 2H25 營收比重可達2%~5% Note right of 2024.12.18: ↑九豪 25 年 挑戰全線稼動,昆山廠預計於 1Q

24 達滿載,並預期毛利率重返 21 年 水準 Note right of 2024.12.18: →九豪看好 25 年 ASP成長,非電阻基板貢獻將

帶動營收成長,電阻基板比重預計降至40% Note right of 2024.12.18: →九豪在非氧化類陶瓷基板開發上,重點推動氮化硅、氮

化硼及氮化鋁,應用於車用、半導體等領域

的十倍,預期 25 年 營收成長15-30% Note right of 2024.12.17: ↑九豪已交貨給二家台廠及大陸光模塊廠商,預計 2H

25 營收比重可達2-5% Note right of 2024.12.17: ↑九豪計畫 25 年 全線稼動,昆山廠 1Q24

將滿載,毛利率預期可回升至 21 年 水準 Note right of 2024.12.17: ↑九豪未來將專注於車用、半導體、被動元件等領域,並

看好氮化鋁基板及其他非電阻基板的市場需求

84%,月增13.96%

產30~50%

深度分析

季報表

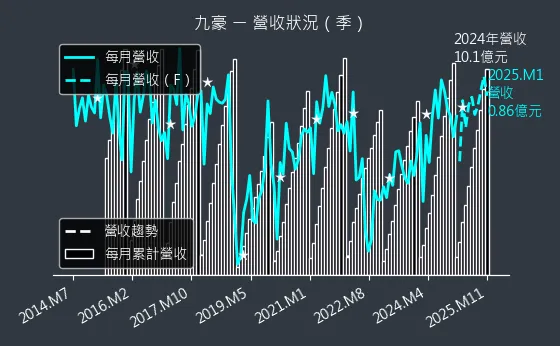

圖(16)6127 九豪 營收狀況

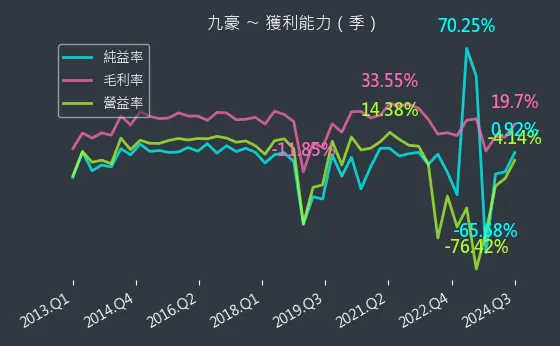

圖(17)6127 九豪 獲利能力

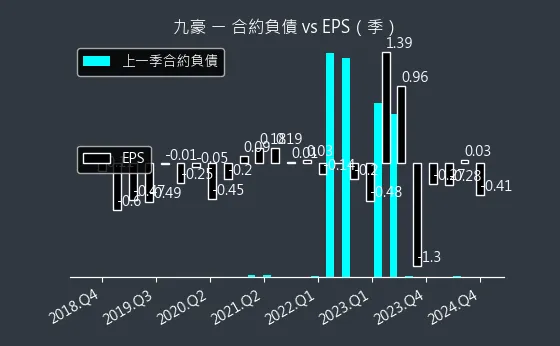

圖(18)6127 九豪 合約負債

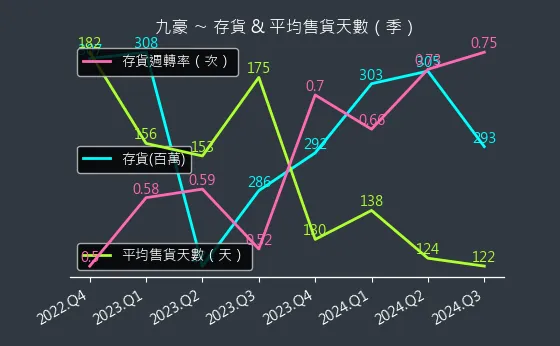

圖(19)6127 九豪 存貨與平均售貨天數

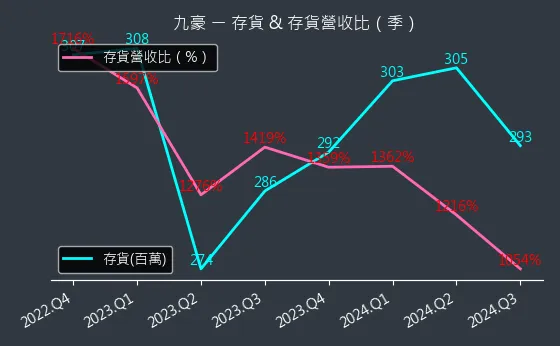

圖(20)6127 九豪 存貨與存貨營收比

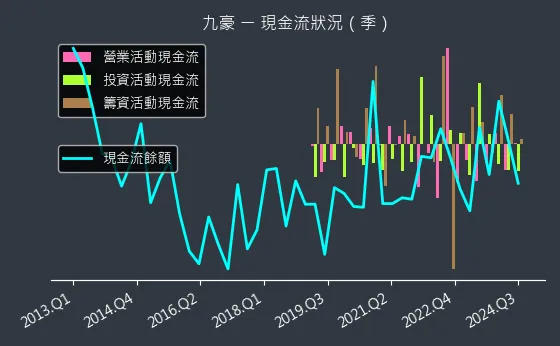

圖(21)6127 九豪 現金流狀況

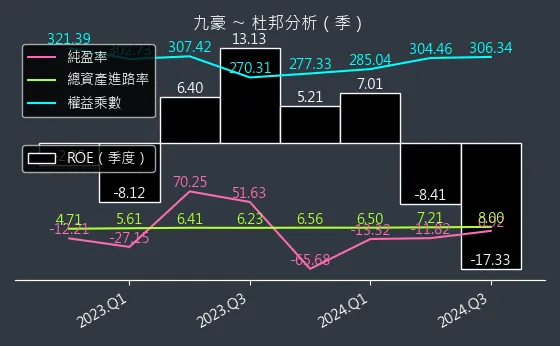

圖(22)6127 九豪 杜邦分析

圖(23)6127 九豪 資本結構

年報表

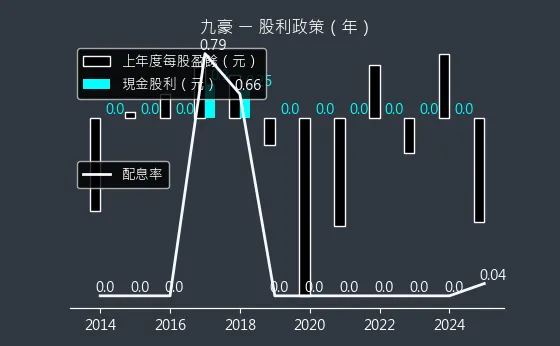

圖(24)6127 九豪 股利政策