圖(1)個股筆記:6279 胡連(圖片素材取自個股官網)

更新日期:2025 年 03 月 25 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

胡連精密:汽車連接器產業的領航者,驅動智慧移動新未來

胡連精密股份有限公司(股票代碼:6279)自 1977 年 6 月 6 日創立以來,深耕汽車零組件產業逾 45 年。從早期金屬沖壓端子零件製造起步,逐步擴展至塑膠連接器、車用電子模組等多元產品線,現已躍升為全球第 13 大汽機車用連接器製造商。公司以「創新胡連,連接世界」為願景,持續精進技術,拓展全球市場,致力成為車用連接器領域的領導品牌。

胡連的發展歷程可謂台灣汽車工業發展的縮影。早期,公司即與裕隆汽車合作,投入國產化零件生產,奠定深厚的產業基礎。1999 年,胡連策略性進軍中國大陸市場,此舉成為公司發展的關鍵轉捩點。憑藉優異的產品品質與在地化服務,胡連迅速在中國市場取得領先地位,先後獲得比亞迪汽車超過 50% 及長安汽車逾 36% 的供應訂單。2004 年,為滿足市場需求,胡連擴展塑膠連接器業務,進一步完善產品布局。

圖(2)車用高壓連接器(資料來源:胡連公司網站)

2008 年全球金融海嘯爆發,汽車產業遭受重創,胡連卻受惠於中國汽車下鄉政策,營收逆勢成長,成為少數能在全球車市寒冬中脫穎而出的企業。時至今日,胡連已成為台灣最大的車用專業端子製造商,產品品項多達 2,000 種端子及 3,000 種護套。為分散產業週期風險,胡連亦積極布局醫療產業,投入拋棄式雷射手術刀生產,展現多元化經營的決心。

胡連精密股份有限公司沿革

| 時期 | 事件 |

|---|---|

| 1977 – 2003 年 | 創立初期 |

| 1977年:胡連精密成立,專注於金屬沖壓端子零件生產。 | |

| 1990年:公司名稱更改為胡連工業股份有限公司。 | |

| 1992年:更名為胡連精密股份有限公司,台灣證券市場上櫃。 | |

| 2004 – 2013 年 | 擴展與合併 |

| 2004年:進入塑膠連接器市場,擴大產品線。 | |

| 2005年:成立南京、越南子公司,拓展國際市場。 | |

| 2013年:與捷運工業股份有限公司合併,提升經營效率。 | |

| 2014 年至今 | 持續發展 |

| 2014年:擴大生產能力,增設設備提升產品品質。 | |

| 2020年代:持續投入研發,推出電動車連接器、高精密接插膠盒等新產品。 |

技術創新驅動成長,產品布局緊扣趨勢

胡連以技術創新為核心驅動力,積極布局新世代車用產品,掌握產業發展脈動。在電動車領域,胡連成功開發高壓連接器系統,成為特斯拉中國以外市場的重要供應商,更是台灣唯一能供應 800V 車用高壓連接器的廠商。智能化浪潮下,胡連攜手中國廠商開發智能電源管理系統,並承接歐系智能電器盒製造業務,展現其在產業升級趨勢中的領先地位。

圖(3)高壓產品解決方案(資料來源:胡連公司網站)

2024 年第二季產品結構顯示,塑膠件及端子仍為營收主力,分別佔 41% 及 31%。高頻高速產品營收佔比預計將從 3-4% 提升至年底的 5%,反映胡連在新興技術領域的布局逐步發酵。

全球化布局成效顯著,客戶結構優化升級

胡連的生產基地遍布全球,包含台灣汐止、中國南京與東莞、越南及印尼等地。2024 年 7 月,印尼廠擴建完成,進一步擴充產能。銷售網絡亦拓展至全球 19 個據點,橫跨亞太、美洲、歐洲及中東地區,實現全球化布局。客戶結構方面,中國市場以吉利汽車、比亞迪、長安汽車等自主品牌車廠為主,構成亞洲市場的堅實基礎。

2024 年第二季區域營收分布顯示,中國市場貢獻 76% 營收,台灣及亞太地區各佔 6%,歐美市場則呈現快速成長態勢。胡連與主要客戶合作關係持續深化,各品牌於新能源車市場的亮眼表現,為公司帶來可觀的營收成長動能。

財務表現穩健成長,展現強勁營運動能

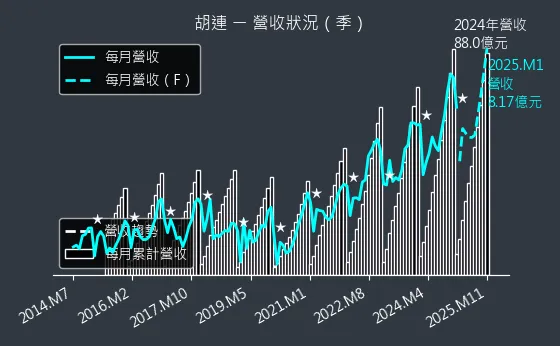

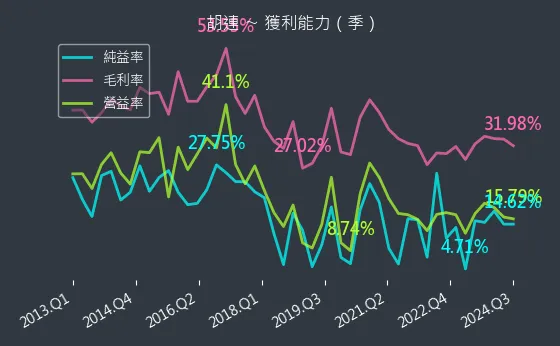

2024 年前三季,胡連展現強勁的營運動能,營收達 78.2 億元,較去年同期成長 17.95%。第三季單季營收更達 21.43 億元,較第二季增長 7.6%。獲利能力方面,公司維持 30% 以上的穩定毛利率,前三季每股盈餘達 9.12 元,全年 EPS 有望突破 11.5 元。

資產負債結構方面,截至 2024 年第二季底,公司資產總額達 128.1 億元,較去年同期增加 23%。現金及約當現金達 12.8 億元,營運資金充裕。負債總額 64.3 億元,權益總額 63.8 億元,負債比率維持在 50% 左右的健康水平。公司持續投入設備更新,2024 年資本支出預計達 11 億元,展現對未來發展的信心。

多元化策略布局未來,營運展望樂觀可期

展望 2025 年,胡連的發展策略將聚焦於市場多元化及技術升級。隨著歐洲 Tier 1 廠商六年期控制器訂單量產,公司對中國市場的依存度可望降低。美國市場方面,鏟雪車線束及 PCB 保險絲盒業務預期將帶動營收成長 50% 以上。印度市場布局亦逐步深化,與 Hero、Bajaj 等當地品牌合作,開拓新成長動能。

產品發展方面,胡連將持續強化智能配電盒、高頻複合式連接器等高附加價值產品開發。特別是在無人配送車及智能座艙系統等新興應用領域,胡連已做好充分準備。法人預估 2025 年公司營收可望達到 15% 的年增長,反映市場對胡連長期發展的信心。透過持續技術創新與市場拓展,胡連正穩步邁向全球車用連接器領導廠商的目標。

圖(4)智能化、車用電器盒解決方案(資料來源:胡連公司網站)

圖(5)網路化 – 高頻高速產品解決方案(資料來源:胡連公司網站)

經營理念與核心價值

胡連精密秉持「誠信務實、技術創新、客戶滿意、共榮共存」的經營理念,以「人為本」的管理原則為指導。公司強調團隊合作、勇於挑戰與追求卓越的企業精神,目標成為全球前十大汽機車連接器供應商。核心價值包含:誠信、團結、永續、敏捷、創新、卓越。

主要產品與服務

胡連精密主要產品包括:

- 端子: 各式電子接插件及接線端子。

- 模具: 專業製造端子壓著機及相關模具。

- 線束: 汽機車及電子產品所需線束解決方案。

公司在全球設有銷售據點,包含台灣、中國大陸、越南及歐洲等地,滿足各地客戶需求。

競爭態勢分析

胡連主要競爭對手包含:

- 國內廠商: 信昇、信盛、威力盛、建通、健和興、健暉、紅星。

- 國際品牌: AMP、FCI、KET、JAM、Molex。

胡連競爭優勢在於技術創新、穩定客戶基礎、生產效率、全球布局及品牌認可度。

近期重大事件分析

- 新產品上市: 2025 年推出新型電動車連接器。

- 歐洲 Tier 1 廠商六年控制器大單: 預計 2Q25 擴大出貨,年營收貢獻達 6,000 萬。

- 印尼新廠啟用: 2024 年 10 月啟用,預計 2025 年產能翻倍。

- 2024 年 11 月營收創新高: 達 9.52 億元。

- 盈餘轉增資: 112 年度盈餘轉增資,發行新股 2,491,403 股。

未來發展策略

- 市場多元化: 降低對中國市場依存度,拓展歐美及東南亞市場。

- 技術升級: 持續投入高頻高速連接器、智能配電盒等高附加價值產品開發。

- 擴大產能: 印尼廠擴產,提升全球供應能力。

- 策略聯盟: 考慮與國際 Tier 1 線組廠合作,擴大客戶基礎。

財務分析

- 2024 年前三季營收: 78.2 億元,年增 17.95%。

- 2024 年第三季營收: 21.43 億元,季增 7.6%,年增 14%。

- 2024 年 11 月營收: 9.52 億元,創新高。

- 毛利率: 維持 30% 以上,目標提升至 34.5%。

- 預估 2024 年 EPS: 12.16 元 – 12.79 元。

- 預估 2025 年營收年增率: 15%。

- 預估 2025 年營收目標: 百億元。

重點整理

- 產業地位: 全球第 13 大汽機車用連接器製造商,台灣最大車用專業端子製造商。

- 產品優勢: 高壓連接器系統、高頻高速連接器、智能配電模組等高技術含量產品。

- 市場優勢: 中國市場領先地位,積極拓展歐美及東南亞市場。

- 財務表現: 營收、獲利穩健成長,毛利率維持高檔。

- 未來展望: 受惠電動車市場成長及新產品、新市場拓展,營運展望樂觀。

參考資料說明

公司官方文件

- 胡連精密股份有限公司 2024 年第三季財務報告

- 胡連精密股份有限公司 2024 年法人說明會簡報(2024.12.27)

- 胡連精密股份有限公司企業社會責任報告書

- 胡連精密股份有限公司公司網站

研究報告

- 優分析產業數據中心研究報告(2024.12)

- FactSet 調查報告(2025.01)

- 經濟日報產業分析報導(2024.12)

- 工商時報產業分析報導(2024.11)

- 元大投顧產業分析報告(2024.12)

- 富邦證券產業研究報告(2024.12)

- 凱基證券投資分析報告(2025.01)

新聞報導

- 鉅亨網財經新聞(2024.12.27)

- 經濟日報財經新聞(2024.12.26)

- 工商時報財經新聞(2024.12.25)

- MoneyDJ 理財網新聞(2024.12.19)

- 時報資訊財經新聞(2024.12.09)

- 中央社財經新聞(2024.12.08)

- 聯合新聞網財經新聞(2024.12.05)

- Yahoo! 股市新聞(2024.12.04)

- LINE TODAY 財經新聞(2024.11.18)

- 經濟日報財經新聞(2024.10.18)

- 經濟日報財經新聞(2024.10.09)

- 經濟日報財經新聞(2024.09.19)

- 工商時報財經新聞(2024.09.13)

- 工商時報財經新聞(2024.08.14)

- 經濟日報財經新聞(2024.08.14)

- 經濟日報財經新聞(2024.08.14)

- 經濟日報財經新聞(2023.04.25)

- 經濟日報財經新聞(2023.03.22)

- 經濟日報財經新聞(2023.03.09)

- 經濟日報財經新聞(2023.02.09)

- 經濟日報財經新聞(2023.01.17)

- 經濟日報財經新聞(2022.11.15)

- 經濟日報財經新聞(2022.11.08)

- 經濟日報財經新聞(2022.10.18)

- 經濟日報財經新聞(2022.09.20)

- 經濟日報財經新聞(2022.08.16)

- 經濟日報財經新聞(2022.07.19)

- 經濟日報財經新聞(2022.07.12)

- 經濟日報財經新聞(2022.06.15)

- 經濟日報財經新聞(2022.05.17)

- 經濟日報財經新聞(2022.04.19)

- 經濟日報財經新聞(2022.03.15)

- 經濟日報財經新聞(2022.02.15)

- 經濟日報財經新聞(2022.01.18)

注意事項:本文內容主要依據上述 2024 年第三季及第四季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。

參考資料來源

資料來源:胡連公司網站、法說資料、券商研究報告、鉅亨網、Moneydj、各大報新聞。

法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/627920241217M001.pdf

法說會影音連結:https://www.hulane.com.tw/tw/news/detail/24121818230926

基本概況

股價:172.5

預估本益比:12.23

預估殖利率:4.01%

預估現金股利:6.91元

報表更新進度:☑ 月報 ☑ 季報

圖(6)6279 胡連 EPS 熱力圖

股價走勢

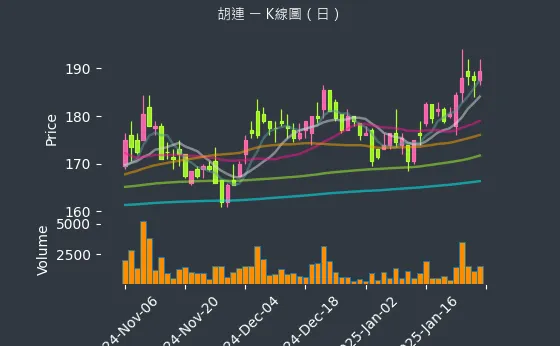

圖(7)6279 胡連 K線圖(日)

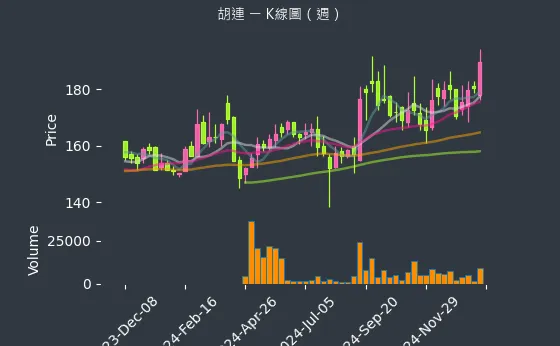

圖(8)6279 胡連 K線圖(週)

圖(9)6279 胡連 K線圖(月)

日報表

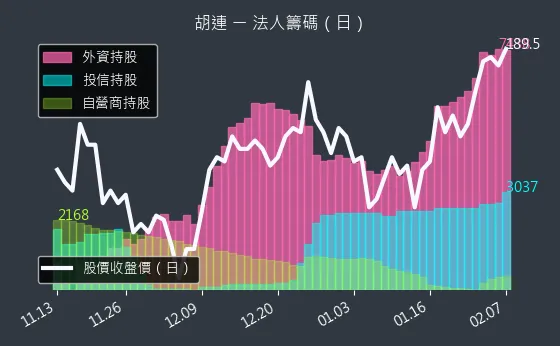

圖(10)6279 胡連 法人籌碼

週報表

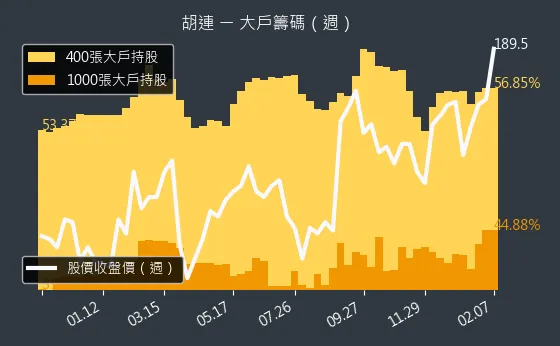

圖(11)6279 胡連 大戶籌碼

月報表

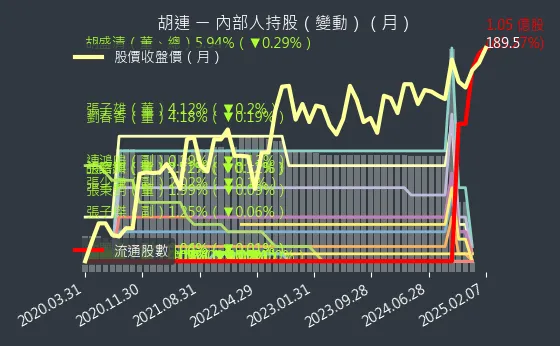

圖(12)6279 胡連 內部人持股

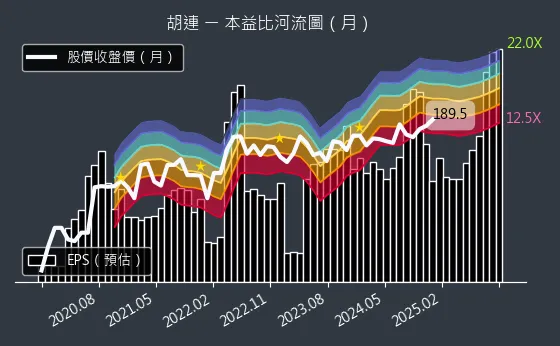

圖(13)6279 胡連 本益比河流圖

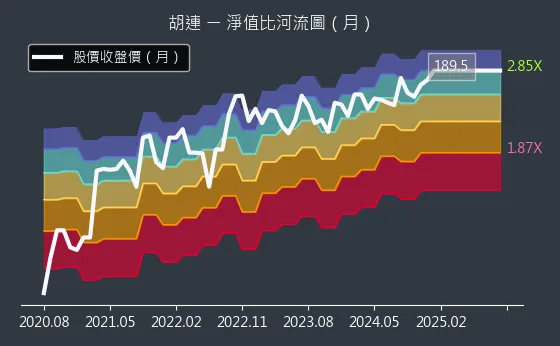

圖(14)6279 胡連 淨值比河流圖

新聞筆記

EPS 12.79元 Note right of 2025.03.17: ↑信邦企業資本支出需求重回;胡連中國車用滲透率提升

,歐洲挹注加溫

續攀峰 Note right of 2025.03.12: ↑胡連公布 24 年度財報,25 年稅後純益13.

1億元,年增42.24%,創獲利歷史新高 Note right of 2025.03.12: ↑展望 25 年 ,胡連 25 年營收可望首度挑戰

百億,有望連續四年營收登頂 Note right of 2025.03.12: →胡連董事會拍板 2025.06.26 召開股東常

會,預計通過 24 年度決算表冊及盈餘分派案

,低價銅庫存充足,稼動率高,1Q25 營收估優於

24 年同期 Note right of 2025.03.07: ↑胡連歐洲接單強勁,新增多項產品,營收估翻倍成長 Note right of 2025.03.07: ↑胡連千張大戶持股維持高位,操作上建議樂觀看待

7%,月減率8.14%,25 年 1M25-2M2

5 累計營收15.68億元,累計年增率21.17% Note right of 2025.03.06: →胡連最新價181.5元,近 2025.03.05

股價上漲2.54%

,目標價215.5元 Note right of 2025.02.13: →24 年 EPS最高估值13.79元,最低11.

7元,營收估87.2億 Note right of 2025.02.13: →25 年 EPS估14.06元,營收估99.9億 Note right of 2025.02.13: →26 年 EPS估16.69元,營收估112.7

5億

PS預估至12.91元 Note right of 2025.02.08: →胡連預估目標價為215.5元

25 年 平均成長40% Note right of 2025.02.04: →胡連 24 年 營收87.99億元,年增20%,

法人預期獲利可望介於12-13元 Note right of 2025.02.04: →胡連擬 4M25 發表全新品牌,拓展一條龍服務 Note right of 2025.02.04: →胡連 30 年 營收目標為10億美元,不排除併購

高 Note right of 2025.02.03: ↑胡連目前訂單能見度可至少掌握至 1Q25 中以後 Note right of 2025.02.03: ↑胡連 25 年 營收將向上挑戰百億元大關 Note right of 2025.02.03: ↑雙題材助攻,中國電動車去美化,台連接器廠迎藍海 Note right of 2025.02.03: →胡連為比亞迪連接器供應鏈一員

極衝高前10%客戶營收 Note right of 2025.01.25: ↑胡連估計整體大陸市場可望成長10%~20% Note right of 2025.01.25: ↑非大陸市場 25 年可望大幅成長30%,歐洲市場

可望翻倍 Note right of 2025.01.25: ↑胡連越南廠、東莞廠通過國際車廠查廠,訂單可期 Note right of 2025.01.25: ↑胡連不排除併購,25 年 營收目標百億 Note right of 2025.01.25: ↑法人估胡連 24 年 EPS逾12元,25 年

EPS可望超過13元

歷史新高 Note right of 2025.01.24: ↑胡連因訂單滿載,春節期間集團各廠區加班 Note right of 2025.01.24: ↑胡連 24 年 前3季EPS為9.12元,25

年獲利估計賺超過一個股本 Note right of 2025.01.24: ↑胡連將供貨PCB保險盒給上汽,預計 3M25 出

貨 Note right of 2025.01.24: ↑胡連已接到長安2個車型的訂單,目前送樣測試中 Note right of 2025.01.24: ↑胡連打入歐系車廠比雅久供應鏈,1M25 已開始交

貨

PS預估至13.02元,目標價為214.5元

年 EPS預估至12.79元 Note right of 2025.01.14: ↑胡連 24 年 EPS最高估值為13.63元,最

低估值11.41元 Note right of 2025.01.14: ↑FactSet預估胡連目標價為214.5元 Note right of 2025.01.14: →市場預估胡連 25 年 EPS中位數為14.06

元 Note right of 2025.01.14: →市場預估胡連 26 年 EPS中位數為16.69

元 Note right of 2025.01.14: →市場預估胡連 24 年 營收中位數為86.89億

元 Note right of 2025.01.14: →市場預估胡連 25 年 營收中位數為99.04億

元 Note right of 2025.01.14: →市場預估胡連 26 年 營收中位數為112.75

億元 Note right of 2025.01.14: →胡連 23 年 EPS為9.24元,營收為73.

3億元

2.79元下修至12.16元

年 EPS預估,中位數由12.48元上修至12.7

9元,預估目標價為212元

4 年營收將挑戰百億元新高 Note right of 2024.12.25: →中國市場營收占比達七成,比亞迪、吉利、長安等客戶

滲透率提升,25 年訂單展望樂觀 Note right of 2024.12.25: ↑歐系車廠 1Q25 起供應PDU及高壓線束,並打

入新客戶,歐洲營收預期翻倍成長 Note right of 2024.12.25: ↑胡連積極開發新能源車高毛利產品,如高壓高頻產品及

PDU模組,提升單價與毛利率 Note right of 2024.12.25: ↑新產品出貨放量及東南亞新產能加入,進一步助力營收

規模擴大及獲利提升

高,且儘管面臨中國市場價格競爭,毛利率與獲利影響有

限

成長,營收可望突破百億元大關 Note right of 2024.12.18: →胡連中國市場佔比約七成,主要客戶包含比亞迪、吉利

、長安等,預計受惠於中國車廠全球市場地位上升 Note right of 2024.12.18: ↑胡連預計歐洲營收將翻倍增長,並且在比雅久、Mar

rlli、Stellantis等歐系車廠取得合作機

會 Note right of 2024.12.18: →胡連計畫透過併購或合作與國際Tier 1線組廠合

作,進一步擴大產品導入新客戶的機會

國及海外市場需求增長,毛利率將達 24 年高點,產

品組合優化有助於提升獲利能力

營收挑戰百億大關

國市場、北美及歐洲市場驅動,後續動能可期

2.52元,目標價為208元 Note right of 2024.12.05: →市場預估 24 年 EPS最高為13.63元,最

低為11.48元,營收預估中位數為85.02億元

4Q24 單月營收有望突破9億元,年增率挑戰15% Note right of 2024.12.04: ↑胡連預計 24 年 營收將突破百億,毛利率提升至

34.5%,法人預期 25 年EPS有望達13.9

2元

計 2Q25 擴大出貨,年營收貢獻達6,000萬 Note right of 2024.11.18: →該訂單將胡連產品線從線端連接器擴展至板端連接器,

並降低對中國車廠的依賴 Note right of 2024.11.18: →胡連計畫持續降低中系車用訂單占比,儘管 24 年

中國市場表現好,中系訂單占比仍達七至八成 Note right of 2024.11.18: →預計 25 年歐系新訂單將使中系訂單營收占比降至

七成左右 Note right of 2024.11.18: →胡連預估 25 年營收有雙位數成長,法人預估 2

5 年 營收年增率約15% Note right of 2024.11.18: →胡連 4Q24 表現有倒吃甘蔗的味道,預計營收年

增可達逾一成,季增幅度有機會達二成 Note right of 2024.11.18: →中國車市旺季、自有品牌客戶銷售、歐美機車線束及P

CB配線盒增長推動 4Q24 營收表現

預計 4Q24 客戶將積極備貨,OEM表現將改善。

胡連預估中國市場營收增長15%-20%,歐洲市場營

收望年增

%,連帶推升 3Q24 營收至21.43億元,預期

4Q24 有望再創新高

可望提升

,3Q24 及 4Q24 營收可望達新高 Note right of 2024.09.13: →胡連近年進軍車用傳感器及控制器市場,成為全球前五

大汽車集團的平台主力供應商

器,推出智能車一條龍服務,已打入全球前五大汽車集團

平台 Note right of 2024.08.14: →胡連 1H24 稅後純益達6.2億元,每股稅後純

益(EPS)6.22元,年增1.1倍,前 7M24

合併營收45.25億元,年增20.62% Note right of 2024.08.14: →胡連 2H24 預期營運優於 1H24 ,銅價回

落將有助毛利率改善,24 年EPS預期可達13~1

3.5元,超越 22 年 10.03元

與奇瑞皆將 24 年 汽車銷售成長目標設定10%以

上,高於中國汽協預估整體銷量成長3% Note right of 1Q24: →歐洲在機車OEM客戶擴大滲透率加持下,挹注營收有

機會大幅成長 Note right of 1Q24: →胡連 24 年中國大陸成長目標將達雙位數,除了自

主品牌滲透率持續增加外,非連接器類包括高頻、線束、

保險絲盒、PCB保險絲盒等產品都有在進行 Note right of 1Q24: →連接器產品受惠進口替代效益,高頻產品也已推廣至吉

利的其他品牌,有利營運動能向上 Note right of 1Q24: ↑胡連 1Q24 營收可望延續 23 年動能,年增

達雙位數,雖然受到過年假期的影響,但目前看來 24

年 1M24、2M24 的成長率仍然表現不錯 Note right of 1Q24: ↑預估在中國、台灣、歐美三個地區將呈現增長趨勢接單

狀況方面,20 10M23份為最高峰,之後逐月呈現

下降,與過往的趨勢相同

拉貨動能轉強

深度分析

季報表

圖(15)6279 胡連 營收狀況

圖(16)6279 胡連 獲利能力

圖(17)6279 胡連 合約負債

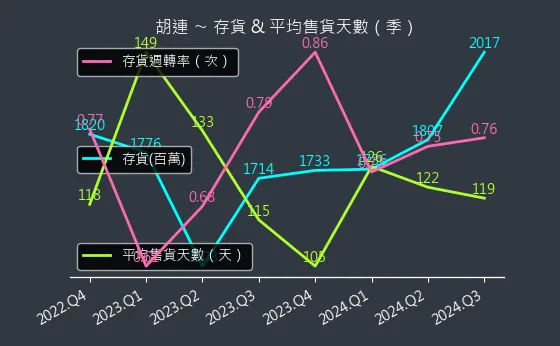

圖(18)6279 胡連 存貨與平均售貨天數

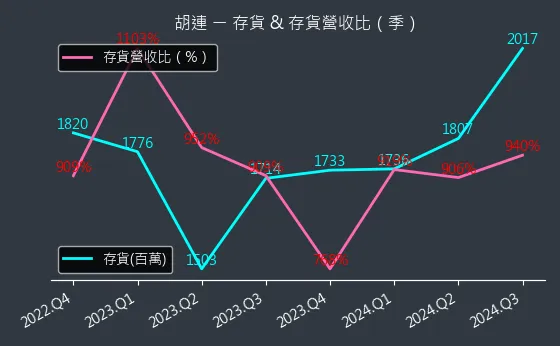

圖(19)6279 胡連 存貨與存貨營收比

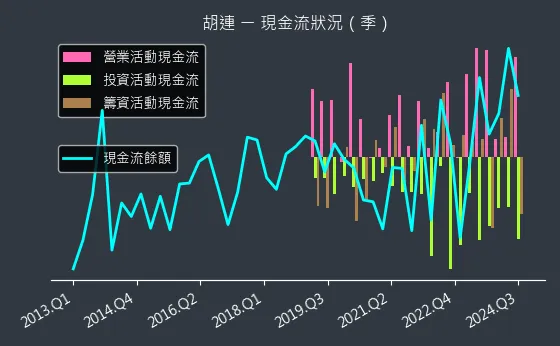

圖(20)6279 胡連 現金流狀況

圖(21)6279 胡連 杜邦分析

圖(22)6279 胡連 資本結構

年報表

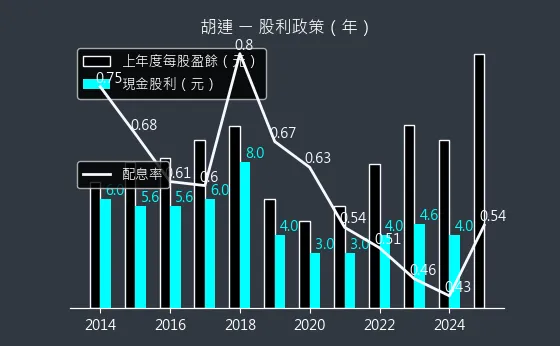

圖(23)6279 胡連 股利政策