矽力-KY(6415)深度分析:AI 運算與車用電子的類比 IC 領航者

矽力杰股份有限公司(Silergy Corp.,股票代號:6415)作為亞洲類比 IC 設計的龍頭企業,近年來成功從消費性電子的紅海中突圍,轉型成為 AI 伺服器與電動車供應鏈的關鍵角色。憑藉著獨特的「虛擬 IDM」經營模式與自有的 BCD 製程技術,矽力不僅在電源管理晶片(PMIC)領域建立了深厚的技術護城河,更在 2025 年至 2026 年初繳出了營收創高的亮眼成績單。以下將從公司發展、核心技術、市場布局及未來展望等多個維度,深入剖析這家半導體大廠的投資價值。

公司概要與發展歷程

企業背景與定位

矽力杰成立於 2008 年,總部位於中國杭州,並於美國矽谷設有研發中心。公司英文名稱 “Silergy” 結合了 “Silicon”(矽)與 “Energy”(能量),揭示了其致力於提升能源轉換效率的核心使命。作為一家 Fabless(無晶圓廠) IC 設計公司,矽力採取差異化的「虛擬 IDM」策略,透過與晶圓代工廠深度合作開發自有製程,使其產品在體積微縮與效能上能與德州儀器(TI)等國際 IDM 大廠一較高下。

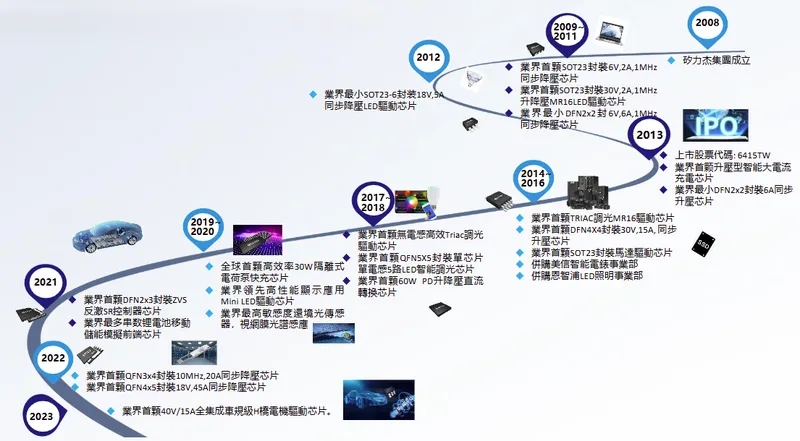

關鍵發展里程碑

矽力的成長軌跡展現了技術驅動型的擴張策略:

- 草創期(2008-2012):成立於矽谷,初期鎖定筆電與機上盒市場,以高效率小封裝產品切入中國供應鏈。

- 上市擴張期(2013-2015):2013 年於台灣證交所掛牌上市,隨後積極佈局 SSD 與工業市場。

- 併購成長期(2016-2020):收購 Maxim 智慧電表部門與 NXP LED 照明部門,取得關鍵專利並跨足工業自動化與高階照明。

- 股王與轉型期(2021-至今):2021 年曾登頂台股股王;2022 年執行股票分割(1 拆 4)以提升流動性;近年全力衝刺 AI 伺服器 與 車用電子,並推動 12 吋晶圓製程轉型。

圖(1)發展里程碑(資料來源:矽力-KY公司網站)

組織架構與全球布局

矽力在全球擁有超過 30 個據點,員工總數約 1,700 人,其中研發人員佔比高達 78%,顯示其高度重視技術創新的企業文化。

核心業務與技術優勢

產品系統分析

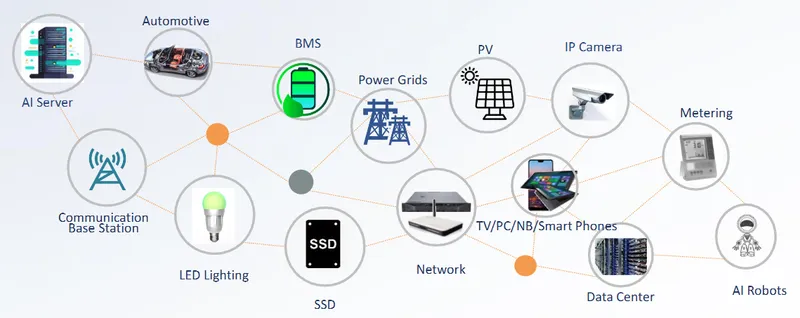

矽力的產品線以電源管理晶片(PMIC)為核心,廣泛應用於四大領域:

- 直流轉換晶片(DC-DC):公司的營收主力,廣泛應用於伺服器、筆電及消費電子,負責電壓升降與穩壓。

- 交流轉換晶片(AC-DC):應用於各類充電器與適配器,強調高功率密度與快充技術。

- 照明驅動 IC:在 LED 照明與 Mini LED 背光市場擁有高市佔率。

- 感測器與保護開關:涵蓋環境光感測、過電流保護等,延伸至物聯網與車用安全系統。

圖(2)終端應用(資料來源:矽力-KY公司網站)

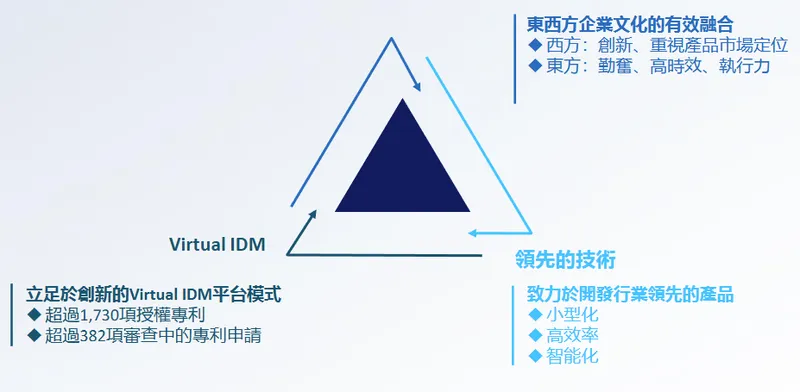

關鍵技術護城河

矽力之所以能與國際巨頭競爭,主要仰賴以下核心技術:

- 自有 BCD 製程:自行開發 Bipolar-CMOS-DMOS 製程參數,委由代工廠生產。這使得矽力能在同一晶片上整合高壓、高精確度類比與數位控制電路,實現比同業更高的整合度。

- 12 吋晶圓轉型:為應對成本競爭,矽力積極將產品從 8 吋轉向 12 吋晶圓生產。12 吋晶圓產出量為 8 吋的 2.25 倍,能有效降低單位成本並提升產能規模。

- AI 供電解決方案:針對 AI GPU 的高功耗需求,開發出 Vcore 核心供電晶片 與 智慧功率級模組(SPS),具備大電流、高瞬態響應特性。

圖(3)電源管理 IC 的技術趨勢(資料來源:矽力-KY公司網站)

圖(4)核心優勢(資料來源:矽力-KY公司網站)

市場與營運分析

營收結構分析

根據 2024 年第三季的數據,矽力的產品營收結構呈現多元化分布,消費性電子佔比雖仍最高,但工業與車用佔比正逐年提升。

- 消費性電子:佔比 38%,包含手機、穿戴裝置等,雖受景氣波動影響,但仍為現金流基石。

- 工業應用:佔比 29%,涵蓋智慧電表、安防監控及醫療設備,毛利率相對穩定。

- 電腦資訊:佔比 16%,其中 AI 伺服器 相關電源產品為主要成長動能。

- 汽車電子:佔比 12%,隨著 BMS(電池管理系統)與 ADAS 產品放量,預計 2026 年佔比將挑戰 20%。

區域市場分布

矽力的營收高度集中於亞洲供應鏈,特別是中國市場的「國產替代」效應為其提供了穩固的基礎。

- 中國市場:受惠於去美化政策,華為、中興及比亞迪等大廠優先採用矽力產品替代美系晶片。

- 台灣市場:作為全球伺服器代工重鎮,廣達、緯穎等 ODM 廠對矽力的高階 PMIC 需求強勁。

近期財務表現

截至 2026 年 1 月,矽力展現了強勁的營運復甦力道:

- 2025 年全年營收:達新台幣 188.23 億元,年增 2%。

- 2025 年 12 月營收:單月營收 20.65 億元,創下 41 個月以來新高。

- 2025 年第四季營收:達 54.02 億元,季增 13.4%,創近 13 季新高。

- 獲利預估:法人預估 2025 年 EPS 約為 6.4 元,2026 年有望回升至 9.5 元以上。

客戶結構與價值鏈分析

客戶群體與應用

矽力的客戶涵蓋全球科技巨頭,其供應鏈地位已從二線供應商躍升為核心合作夥伴。

- AI 伺服器供應鏈:切入廣達、緯穎等 ODM 大廠,提供 GPU Vcore 與記憶體電源解決方案,並與 AMD 等晶片廠合作開發參考設計。

- 車用電子生態系:產品通過 AEC-Q100 認證,打入比亞迪及多個新能源車品牌,供應 BMS、車身控制及資通訊娛樂系統電源。

- 工業與安防:長期供應海康威視等安防巨頭,並在智慧電表領域擁有高市佔率。

供應鏈管理

矽力作為 Fabless 廠商,其上游產能管理至關重要:

- 晶圓代工:主要合作夥伴包括台積電、聯電、中芯國際及華虹半導體。目前正加速將產品線移轉至 12 吋晶圓廠,以優化成本結構。

- 封裝測試:委由日月光、長電科技等大廠進行封測,確保產品品質符合車規與伺服器等級要求。

競爭優勢與未來展望

競爭態勢分析

類比 IC 市場雖由德州儀器(TI)、亞德諾(ADI)等歐美大廠主導,但矽力憑藉以下優勢突圍:

| 競爭維度 | 矽力*-KY [Silergy) | 德州儀器(TI) | 芯源系統 (MPS] |

|---|---|---|---|

| 核心優勢 | 虛擬 IDM、客製化彈性高 | 產能規模大、產品線最廣 | 技術領先、AI 布局早 |

| 主要市場 | 亞太區、中國國產替代 | 全球市場 | 全球高階運算與車用 |

| 生產模式 | Fabless + 自有製程 | IDM (自有晶圓廠) | Fabless |

| 策略重點 | 12 吋轉型、AI/車用滲透 | 價格戰、擴充 12 吋產能 | 高效能伺服器電源 |

未來發展策略

展望 2026 年及未來,矽力制定了明確的三大成長引擎:

-

AI 伺服器放量:

- 隨著 AI 伺服器進入量產階段,矽力的高階電源模組(SPS)與 Vcore 晶片滲透率將持續提升。

- 預計 2026 年 AMD CPU Vcore 晶片將開始小量供貨,進一步擴大在資料中心市場的份額。

-

車用業務倍增:

- 目標 2026 年車用營收佔比達到 20%。

- 受益於電動車單車半導體價值量(Content Value)提升,預估單車價值將年增 60% 至 70%,增加約 70 至 100 美元。

-

12 吋製程效益顯現:

- 持續推動 Gen 4 與 Gen 5 平台產品轉入 12 吋晶圓生產。

- 透過製程微縮與大尺寸晶圓生產,降低單位成本,以抵禦國際大廠的價格競爭,並推升毛利率重回 50% 以上水準。

圖(5)未來產品發展方向(資料來源:矽力-KY公司網站)

重點整理

- 營運谷底翻揚:2025 年營收重回成長軌道,2026 年 1 月營收創高,顯示庫存去化結束,進入新一輪成長週期。

- AI 與車用雙引擎:AI 伺服器電源與電動車 BMS 晶片是未來兩年最主要的營收成長來源,產品組合持續優化。

- 技術轉型關鍵期:從 8 吋轉向 12 吋晶圓生產的策略,將決定公司長期的成本競爭力與獲利水準。

- 中國市場護城河:在半導體在地化趨勢下,矽力在中國市場擁有穩固的市佔率,並積極拓展海外非中系客戶。

- 財務體質穩健:公司現金水位高,負債比低,有足夠資源投入高階研發,維持技術領先地位。

參考資料說明

公司官方文件

- 矽力杰股份有限公司 2024 年第三季法人說明會簡報(2024.11)。本研究主要參考法說會簡報的公司產品結構、區域營收分布及技術發展藍圖。

- 矽力杰股份有限公司 2024 年第三季財務報告。本文財務數據與毛利率分析主要依據此份財報。

研究報告

- 凱基投顧產業研究報告(2026.01)。報告分析矽力 2026 年營運展望,特別是車用與 AI 伺服器產品的成長預估。

- 中信投顧投資研究報告(2026.01)。針對矽力 12 吋晶圓轉型效益及獲利預估提供詳細分析。

新聞報導

- 工商時報產業報導(2026.01.21)。報導矽力 2025 年 12 月及全年營收表現,以及股價近期強勢上漲之原因。

- 經濟日報專題報導(2026.01.10)。詳述矽力在車用電源管理市場的滲透率提升及單車價值成長預測。

註:本文內容主要依據 2024 年至 2026 年 1 月的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。