彰源企業(2030):台灣不鏽鋼管產業的隱形冠軍

公司簡介與發展歷程

彰源企業股份有限公司(Chang Yuan Steel Co., Ltd.,股票代號:2030)創立於 1984 年,總部設於雲林縣斗六市。經過四十餘年的深耕,彰源已發展成為台灣規模最大的不鏽鋼管專業製造廠之一,並在國際市場上享有極高的聲譽。

企業發展軌跡

彰源的發展歷程可分為四個關鍵階段,從初創的本土小廠逐步蛻變為跨國經營的鋼鐵集團。

創業奠基期(1984-1991):1984 年公司正式成立,開始投入不鏽鋼焊接鋼管的生產。初期規模雖小,但創辦團隊精準鎖定當時台灣經濟起飛、工業基礎建設對不鏽鋼管需求大增的契機。1991 年獲證管會核准為公開發行公司,為後續發展奠定基礎。

擴張與資本化時期(1998-2000):1998 年股票正式於台灣證券交易所掛牌上市,上市後的資金挹注讓彰源得以進行大規模的廠房擴建與設備更新。

海外佈局與產能高峰期(2000-2014):為因應全球化競爭與中國大陸市場的崛起,彰源展開關鍵的海外佈局。2000 年至 2014 年間陸續成立彰源金屬(蘇州)有限公司、無錫彰源金屬製品有限公司及無錫彰源不銹鋼有限公司,直接切入中國大陸內需市場,利用當地資源與市場規模優勢。

轉型升級與永續經營期(2023 至今):面對鋼鐵產業的供過於求與減碳趨勢,彰源近年致力於產品高值化與數位轉型。2023 年成立彰源摩洛哥公司,展開新一輪的全球化佈局,預計於 2026 年第一季正式投產。

核心業務與產品結構

產品系統與應用領域

彰源的核心競爭力在於其極為完整的產品線,能夠滿足從基礎建設到高科技產業的多樣化需求。主要產品包括不鏽鋼焊接鋼管、不鏽鋼無縫鋼管及不鏽鋼配管與結構管,提供各種尺寸的圓管、方管及矩形管。

產品應用領域極為廣泛,涵蓋建材製造、醫療器材、半導體業、廢水處理、電工器材、化工業、食品業、運輸業、電子業、機械業、造紙業及餐廚業等多個產業。

圖(1)產品特性與應用領域(資料來源:彰源企業公司網站)

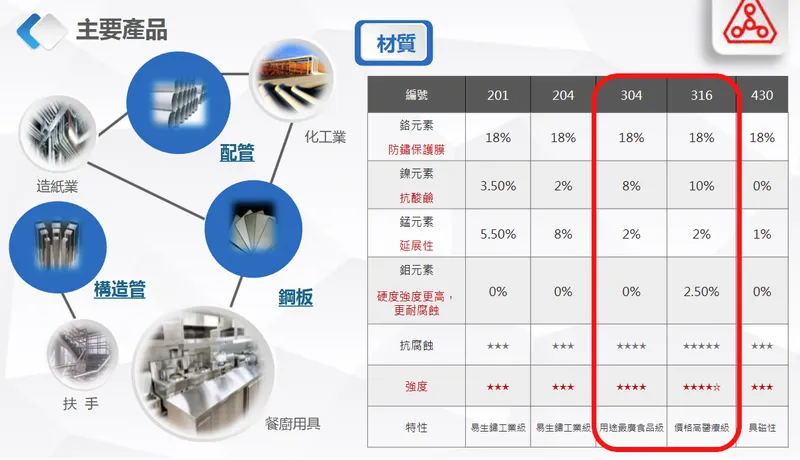

材質規格與技術優勢

彰源提供多種不鏽鋼材質,滿足不同應用需求:

316 醫療級不鏽鋼:含鉻 18%、鎳 10%、錳 2%、鉬 2.5%,具備最高等級的抗腐蝕性與強度,無磁性,價格較高但硬度與強度更優,主要應用於醫療器材及高階工業設備。

304 食品級不鏽鋼:含鉻 18%、鎳 8%、錳 2%,用途最廣,抗酸鹼性佳,無磁性,廣泛應用於食品加工設備、廚具及化學工業。

430 裝飾/工業級不鏽鋼:含鉻 18%、錳 1%,具磁性,具備防鏽保護膜,主要用於裝飾及一般工業用途。

204/201 工業級不鏽鋼:含鉻 18%、鎳 2-3.5%、錳 5.5-8%,無磁性,成本較低但相對易生鏽,主要應用於一般工業領域。

圖(2)主要產品與技術優勢(資料來源:彰源企業公司網站)

產品結構與營收分析

根據 2024 年第一季數據,彰源的產品結構呈現高度集中於管類產品的特徵:

管類產品佔比達 84%,較 2023 年的 82% 微幅上升,顯示公司持續深化管材專業領域的策略。板類產品佔比 16%,提供產品線的多元性。

市場布局與區域營收

全球市場分布

彰源具備強大的外銷競爭力,其營收來源高度分散,有效降低單一市場景氣波動的風險。根據 2024 年數據,區域營收分布呈現「內外銷平衡」的態勢:

台灣市場持續為公司主要收入來源,營收佔比達 41%,以石化擴建、公共工程及半導體建廠需求為主。中國大陸市場次之,貢獻 27% 的營收。其他國家合計佔 28%,包含東南亞基建需求及歐洲市場。美國市場維持 4% 的穩定水準。

生產基地布局

彰源目前的生產體系主要由台灣與中國大陸兩大基地構成,並正積極開拓非洲/歐洲市場的生產據點。

圖(3)生產基地(資料來源:彰源企業公司網站)

台灣廠(雲林斗六):

- 定位:全球研發中心與高端產品生產基地

- 土地面積:211,389 平方公尺

- 員工人數:約 600 人

- 月產能:約 1.25 萬公噸,佔總產能約 67%

- 原料來源:台灣 72%、進口 28%

- 供應市場:台灣內銷、歐美及東南亞外銷

中國廠(江蘇無錫):

- 定位:服務中國大陸內需市場及特定區域外銷

- 土地面積:250,583 平方公尺

- 員工人數:近 300 人

- 月產能:約 6,000 公噸,佔總產能約 33%

- 原料來源:大陸 100%

- 供應市場:中國內銷為主

摩洛哥廠計畫:

彰源近年最受市場矚目的變動在於其摩洛哥設廠計畫,這是台廠不鏽鋼管業者首度在北非建立大規模生產據點。

- 投資目的:就近服務歐洲市場,避開歐盟對中國及台灣產品的貿易壁壘

- 預計投產時間:2026 年第一季

- 新增生產力:規劃月產能為 2,000 噸

- 戰略意義:關稅優勢與交期縮短,瞄準烏克蘭戰後重建的長遠需求

市場地位與競爭優勢

彰源是台灣不鏽鋼管產業的領先者,其地位穩固且具備指標性。台灣不鏽鋼管外銷市佔率長期維持在 32%-36% 區間,2024 年達 35.8%,佔台灣出口量約三分之一。外銷行銷超過 100 多個國家,通路穩固。

彰源之所以能在競爭激烈的鋼鐵產業中維持獲利,主要歸功於以下核心優勢:

產品線的廣度與深度:彰源擁有全台灣最齊全的不鏽鋼管規格,特別是大口徑管材與厚壁管。這類產品生產難度高、設備投資大,一般小廠難以進入,使彰源能承接大型石化與能源專案。

全球認證的護城河:彰源擁有包含 JIS(日本)、ASTM(美國)、API(石油協會)及各國船級社認證。這些認證需要長年的品質實績累積,新進競爭者難以在短期內取代。

靈活的多地供應策略:透過台灣、中國無錫以及即將投產的摩洛哥廠,彰源能根據各國的反傾銷稅政策靈活調度產能,維持競爭力。

營運表現與財務分析

近期營收概況

彰源 2024 年營運表現穩健,全年合併營收達新台幣 123.9 億元,較 2023 年減少約 4%。營收變動主要受鎳價波動導致產品價格下跌影響,但總銷售量實際呈現成長。

2024 年第四季單月營收表現亮眼,2024 年 12 月營收達 9.97 億元,較 11 月大幅成長 44.51%,年增率亦轉正達 33.81%。營收成長主要受惠於客戶端的庫存去化已接近尾聲,補貨動能開始轉強。

季度營收趨勢顯示,2024 年第二季達高峰 34.08 億元,第三季為 31.22 億元,第四季為 29.95 億元。進入 2025 年第一季營收為 26.74 億元,呈現淡季特徵。

獲利能力分析

2024 年財務表現顯示,公司營運效率持續提升:

毛利率表現:2024 年第一季毛利率為 6%,第二季起回升至 11%,第三季維持 11%,第四季為 10%。進入 2025 年第一季,毛利率進一步提升至 12%,顯示高毛利產品出貨比重提升及成本控管得當。

營業利益:隨毛利率提升,營業利益率亦呈現穩定成長趨勢。

稅後淨利:2024 年稅前淨利達 3.11 億元,顯示公司整體獲利能力穩健。

財務結構與現金流

截至 2025 年第一季,公司財務結構維持穩健:

資產配置:業主權益逐年上升,從 2023 年的 48.2 億元成長至 2024 年的 50.68 億元,2025 年第一季進一步提升至 52.0 億元,顯示公司財務體質持續強化。

負債管理:總借款從 2023 年的 60 億元微增至 2024 年的 61 億元,2025 年第一季降至 53 億元。長期借款從 2023 年的 33 億元降至 2025 年第一季的 26 億元,短期借款則從 27 億元降至 27 億元,顯示公司積極優化負債結構。

現金流量:2024 年主要現金流入包括稅前淨利 3.11 億元、折舊 2.87 億元;主要現金流出包括資本支出 2.68 億元、現金股利 1.40 億元、借款償還 1.10 億元。

股利政策:彰源長期維持穩健的股利政策,積極回饋股東。2023 年發放現金股利 4.21 億元,2024 年發放 1.40 億元,2025 年預計發放 1.96 億元。

產業趨勢與市場機會

產業發展現況

聚氨酯材料產業正面臨重要轉型期,主要發展趨勢包括:

景氣環境:面臨諸多不確定因素,終端市場需求疲弱,但鎳價格趨於平穩。全球經濟緩慢成長,地緣政治及國際貿易變化大。

產業觀察:全球鋼鐵需求能見度不高,台灣鋼鐵關稅相對有利,鎳價走勢趨於平穩,但大陸鋼鐵業產能過剩,美國對等關稅影響需持續關注。

新興應用領域

除傳統的石化與建築應用,彰源近年積極佈局兩大高成長領域:

半導體潔淨室系統:

- 產品應用:主要提供用於輸送大宗氣體及超純水的潔淨管材

- 技術優勢:EP(電解拋光)與 BA(光亮退火)級不鏽鋼管,確保管壁內極致光滑

- 市場反應:隨台積電及相關供應鏈持續擴廠,潔淨管材需求維持高檔

- 供需狀況:供需相對穩定,毛利表現優於一般工業管材

氫能儲運與應用:

- 產品應用:專為氫能加氫站、氫氣輸送管路設計的特殊不鏽鋼管材

- 技術挑戰:克服氫脆化特性,開發抗氫脆高壓不鏽鋼管

- 市場展望:全球氫能需求預計到 2030 年將持續強勁成長

- 供需狀況:處於基礎建設鋪設期,技術門檻高,競爭者較少

海水淡化與水資源基建:

- 產品應用:海水淡化設備對材料的耐腐蝕性要求極高

- 競爭優勢:具備生產大口徑、厚壁特殊鋼管的能力

- 市場機會:台灣積極興建海水淡化廠以因應半導體產業用水需求

能源轉型中的 LNG 應用:

- 產品應用:液化天然氣接收站的低溫不鏽鋼管

- 技術實力:具備生產低溫用不鏽鋼管的認證

- 訂單能見度:已延伸至 2026 年下半年

競爭環境與市場定位

核心競爭對手

彰源的競爭對手可分為國內同業與國際大廠兩個層面:

國內主要對手:

- 允強(2035):彰源最強勁的對手,在不鏽鋼管與板材的產銷規模旗鼓相當,同樣積極進行海外佈局

- 大成鋼(2027):以美國市場的通路商角色為主,在美國市場存在競爭與合作關係

- 運錩(2069):主要專注於冷軋不鏽鋼薄板,在特定精密管材領域有部分重疊

國際主要對手:

- 中國大廠:如青山集團、寶鋼,具備極強的原料自給能力與規模經濟

- 歐洲特種鋼廠:如 Sandvik(瑞典),在極高端的核能、航太及精密醫療管材領域領先

競爭對手動態

允強(2035):土耳其廠已正式投產,主要瞄準歐洲與中東市場,與彰源的摩洛哥廠在歐洲市場形成直接競爭。

青山集團:持續擴大在印尼的不鏽鋼與鎳鐵產能,強化原料成本優勢,壓低全球大宗管材價格。

華新麗華:收購歐洲不鏽鋼廠,強化在歐洲的高階材料佈局,雖然華新是彰源的上游,但在部分高階管材領域也存在競爭關係。

原物料管理與成本控制

原物料來源與供應鏈

彰源的主要生產原料為不鏽鋼捲與不鏽鋼胚。台灣廠原料來源為台灣 72%、進口 28%,主要採購自台灣不鏽鋼龍頭廠燁聯與唐榮,以及華新麗華。中國廠原料 100% 來自大陸,主要來自青山集團、寶鋼等。

原物料對成本的影響

在彰源的總生產成本中,原物料成本佔比高達 80% 以上。不鏽鋼(特別是 300 系不鏽鋼)含有約 8%-10% 的鎳,因此鎳價的決定性影響極大。

報價機制:不鏽鋼廠的盤價通常參考倫敦金屬交易所(LME)的鎳價。當鎳價上漲,上游鋼廠調高盤價,彰源也會隨之調漲產品售價。

庫存策略:彰源通常維持 3 至 4 個月的原料庫存。若鎳價處於上升趨勢,公司可享有低價庫存利益;反之,若鎳價急跌,則可能面臨庫存跌價損失。

加工費穩定性:彰源的獲利模式主要是賺取加工費。在原物料價格穩定或緩漲時,彰源較容易將成本轉嫁給下游,維持穩定的利差。

原物料市況與供需

進入 2025 年至 2026 年初,不鏽鋼原物料市場呈現供給過剩壓力與成本支撐並存的複雜格局:

價格走勢:受全球經濟復甦緩慢及中國房地產低迷影響,國際鎳價處於低位震盪。然而,由於印尼持續管制礦產出口,加上採礦成本上升,鎳價具備強力支撐。

供需情形:供給端面臨中國與印尼的不鏽鋼產能持續開出,導致全球大宗標準品不鏽鋼管面臨價格競爭。需求端隨景氣復甦緩步回溫,新興應用如氫能儲運與半導體擴廠對高性能不鏽鋼的需求強勁。

永續發展與 ESG 實踐

節能減碳成效

彰源積極推動環境永續發展,展現企業社會責任。台灣廠區節電量呈現顯著成效:

- 2022 年:252,081 度

- 2023 年:143,637 度

- 2024 年:268,207 度(節能成效顯著提升)

碳排放管理

台灣廠區碳排放資訊顯示,公司持續關注並管理各範疇的碳排放:

範疇一(直接排放):

- 2022 年:4,969 CO2e 當量

- 2023 年:6,124 CO2e 當量

- 2024 年:4,418 CO2e 當量

範疇二(能源間接):

- 2022 年:11,932 CO2e 當量

- 2023 年:13,090 CO2e 當量

- 2024 年:12,179 CO2e 當量

範疇三(其他間接):

- 2022 年:337,423 CO2e 當量

- 2023 年:74,830 CO2e 當量

- 2024 年:372,723 CO2e 當量

範疇三(供應鏈/產品使用等)的碳排放量佔比最大,顯示公司需持續關注供應鏈的碳管理。

歐盟碳邊境調整機制應對

面對即將正式實施的 CBAM(碳關稅),彰源採取雙軌並進的策略:

摩洛哥廠的戰略價值:摩洛哥擁有豐富的太陽能與風能資源,彰源在摩洛哥設廠,未來有機會利用當地的綠電生產,從源頭降低產品的碳足跡,進而減免進入歐盟的碳關稅。

台灣廠的低碳轉型:彰源已啟動能源管理系統,並逐步汰換高能耗設備,目標是取得國際碳足跡認證,以確保產品在 2026 年後的歐洲市場仍具備價格競爭力。

未來發展策略與展望

短期發展策略

彰源預期 2026 年的營運表現將優於 2025 年,主要基於以下因素:

摩洛哥廠投產:預計於 2026 年第一季正式投產,月產能 2,000 噸,就近服務歐洲市場,避開貿易壁壘。

產品組合優化:持續提升高毛利產品(如半導體潔淨管、氫能管材)的營收佔比,目標從目前的 10% 提升至 15% 以上。

產能利用率提升:隨訂單回流,產能利用率已從低谷回升至 60%-70% 左右,接單能見度維持在約 2 個月。

中長期發展規劃

全球化佈局:透過台灣、中國、摩洛哥三地調度體系,優化物流成本,並根據各地關稅政策靈活調整生產配置。

技術高值化:持續投入研發創新,特別是在 AI 與自動化領域,開發 EP/BA 級精密管材與抗氫脆特殊管材。

智慧製造:導入 ERP 與自動化倉儲系統,優化供應鏈管理效率,透過數據化轉型降低生產損耗。

永續發展:深化永續發展措施,提升企業價值,因應全球 ESG 永續發展趨勢。

市場機會與挑戰

成長機會:

- 全球基礎建設持續投入,特別是能源轉型相關的管路需求

- 半導體在地化供應趨勢,高階管材需求增加

- 氫能基礎建設的長期發展潛力

- 烏克蘭戰後重建帶來的龐大管材需求

面臨挑戰:

- 國際碳中和趨勢,如何進一步降低生產過程中的碳排放

- 原料價格波動,在鎳價劇烈波動中維持穩定的毛利

- 中國大陸產能過剩,大宗標準品市場價格競爭

- 地緣政治與貿易保護主義的不確定性

重點整理

彰源企業從一家地方工廠轉變為全球知名的鋼鐵企業,靠的是對技術的堅持與對市場敏銳的洞察。在未來的鋼鐵版圖中,彰源將繼續扮演支撐全球工業發展的重要基石。

多元事業體穩健發展:彰源已成功轉型為橫跨傳統工業管材、高階半導體管材及新興氫能管材等多元產品線的集團企業,營運基礎穩固。

技術領先優勢:在 EP/BA 級精密管材的技術積累較早且深,在半導體潔淨室供應鏈中佔據先發優勢。擁有超過萬種規格的管材,能提供一站式購足服務。

全球化佈局完善:透過台灣、中國無錫以及即將投產的摩洛哥廠,能根據各國的反傾銷稅政策靈活調度產能,維持競爭力。

財務狀況穩健:業主權益逐年上升,負債結構持續優化,股利政策穩健,具備長期投資價值。

市場地位穩固:台灣不鏽鋼管外銷市佔率長期維持在 32%-36% 區間,外銷行銷超過 100 多個國家,通路穩固。

永續發展實踐:積極推動環保永續發展,節能減碳成效顯著,展現企業社會責任。

轉型動能強勁:從傳統鋼鐵股轉型為具備半導體與能源基建屬性的精密材料供應商,隨 2026 年全球景氣復甦,業績表現值得期待。

參考資料說明

公司官方文件

- 彰源企業股份有限公司 2025 年法人說明會簡報(2025.01)。本研究主要參考法說會簡報的公司簡介、營運概況、財務數據、產品結構分析、區域營收分布、永續發展及未來展望。該簡報由彰源企業發言人廖葵玲主講,提供最新且權威的公司營運資訊。

產業研究報告

- 台灣不鏽鋼管產業分析報告(2024-2025)。該報告深入分析彰源企業的產品組合、市場布局及競爭優勢,提供本文在產業分析方面的重要參考。

新聞報導

-

鋼鐵產業專題報導(2025.01)。報導詳述彰源企業在摩洛哥設廠計畫、營收表現及未來發展策略等最新進展。

-

財經媒體產業分析(2024-2025)。針對彰源企業的營運策略、市場發展及產業趨勢提供完整分析。

註:本文內容主要依據 2024 年至 2025 年初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。