豆府餐飲集團(2752):多元品牌引領台灣餐飲潮流

公司概要與發展歷程

公司簡介

豆府股份有限公司(Dofu Restaurant Group,股票代號:2752)成立於 2008 年 1 月 23 日,是台灣規模最大的韓式連鎖餐飲集團之一。公司由董事長吳柏勳與總經理吳孟哲共同創立,初始以代理韓國最大豆腐鍋品牌 DKORE(當時稱 JBSD 北昌洞嫩豆腐)起家,創立核心品牌「涓豆腐」,專注於連鎖餐飲服務業。經過十餘年的發展,豆府已從單一韓式料理品牌,擴展成為擁有多元餐飲風格的集團,涵蓋韓式、越南、泰式及台式料理,在台灣餐飲市場佔據重要地位。截至 2024 年底,集團員工人數約 2,300 人,年服務超過 500 萬 消費人次。

歷史沿革與重要里程碑

豆府的發展歷程展現其對市場趨勢的敏銳度與持續創新的能力:

-

2008 年:豆府股份有限公司正式成立,引進韓國經典嫩豆腐煲料理,創立旗艦品牌「涓豆腐」,成功打入台灣市場。

-

品牌多元化:為滿足不同消費族群,集團陸續創立或引進新品牌,包含「銅盤」(韓式烤肉火鍋吃到飽)、「北村豆腐家」(韓國豆腐煲專門店)、「韓姜熙的小廚房」(精緻韓國定食)、「姜滿堂」(正宗韓國直火燒肉)。

-

拓展異國風味:近年更跨足非韓式料理領域,引進「飛機河粉」(越南百年河粉)、「帕泰家」(米其林必比登推薦泰式炒河粉)及自創台式品牌「阿達師五星麵舖」。

-

經營策略演進:集團保留部分傳統韓式風味,同時針對台灣市場口味進行改良,強調嚴選食材(如非基因改造黃豆、產銷履歷雞蛋)與食品安全管理,建立獨特競爭優勢。

-

營運規模擴張:從 2016 年 營收約 7.7 億元,成長至 2023 年突破 31 億元,門市數量亦從個位數擴展至 2024 年底的 84 家,展現強勁成長動能。

-

資本市場里程碑:豆府於 2019 年 掛牌上櫃,成為資本市場一員,進一步提升品牌知名度與募資能力。

-

國際榮譽:2024 年獲「富比士雜誌」(Forbes)評選為「亞洲最佳中小企業 200 強」,是台灣唯一上榜的餐飲業者,肯定其經營績效與發展潛力。

主要業務範疇與品牌矩陣

豆府餐飲集團的核心業務為連鎖餐飲服務,透過多品牌經營策略,滿足不同市場區隔的消費需求。

品牌定位與市場區隔

集團旗下品牌涵蓋多元價位與餐飲類型,精準定位目標客群:

- 價格帶:從 150 元 的平價小吃到 500 元以上 的精緻餐飲皆有涵蓋,滿足廣泛消費者的預算需求。

- 餐飲類型:包含韓式豆腐煲、烤肉、定食、越南河粉、泰式炒河粉及台式麵食等,提供豐富多樣的選擇。

- 目標客群:鎖定家庭聚餐、朋友聚會、上班族、學生及追求精緻餐飲體驗的消費者。

圖(1)品牌定位與佈局(資料來源:豆府公司網站)

核心品牌介紹

豆府旗下各品牌特色鮮明,共同構築集團的餐飲版圖:

- 涓豆腐:集團營收主力,主打精緻韓式嫩豆腐煲、石鍋飯,並提供韓式小菜無限續盤服務。

- 北村豆腐家:以傳統韓屋風格為特色,專營韓式豆腐煲、鑄鐵拌飯,深受年輕族群喜愛。

- 韓姜熙的小廚房:提供精緻韓式定食,價格親民,適合上班族與小家庭。

- 姜滿堂:定位為正宗韓國直火燒肉,提供高品質肉品與用餐體驗。

- 帕泰家:引進米其林必比登推薦的泰式炒河粉,風味獨特。

- 飛機河粉:專注於越南百年經典河粉料理。

- 阿達師五星麵舖:集團自創台式品牌,主打五星級風味牛肉麵。

- 銅盤:(早期品牌) 提供韓式烤肉火鍋吃到飽服務。

產品組合與營收結構

豆府的產品線以韓式料理為核心,並逐步擴展至其他亞洲風味料理。

主要產品線

集團提供的餐飲產品種類繁多,涵蓋:

- 韓式料理:嫩豆腐煲、石鍋拌飯、韓式烤肉、韓式炸雞、煎餅、韓式定食。

- 越南料理:經典牛肉河粉、各式越南小吃。

- 泰式料理:泰式炒河粉、泰式湯品、特色飲品。

- 台式料理:紅燒/清燉牛肉麵、特色小菜。

- 即食/冷凍食品:近年開發的新產品線,拓展零售通路。

品牌營收比重分析

根據 2023 年 資料,各品牌營收佔比顯示「涓豆腐」仍是集團最重要的營收來源:

- 涓豆腐:營收占比 46%

- 北村豆腐家:營收占比 23%

- 韓姜熙的小廚房:營收占比 11%

- 姜滿堂:營收占比 9%

- 帕泰家:營收占比 7%

- 飛機河粉:營收占比 2%

- 五星麵舖:營收占比 2%

(註:早期品牌「銅盤」佔比較低,近年營收結構可能已調整)

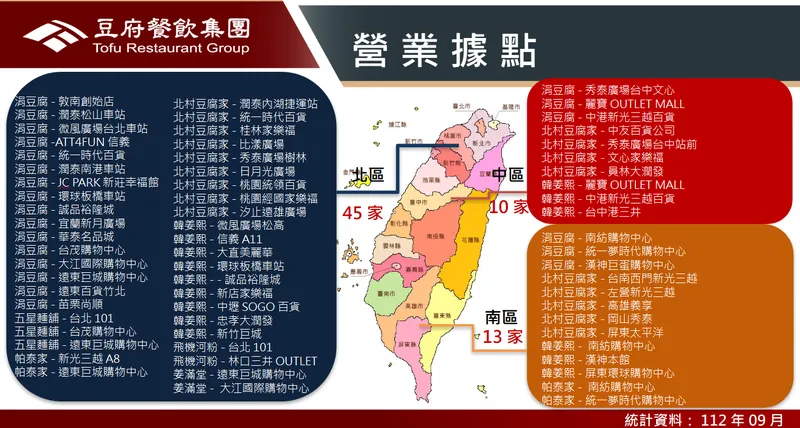

營運據點與市場布局

豆府餐飲集團的營運重心在台灣,門市遍布全台主要城市。

全台門市分布策略

集團採取策略性展店模式,門市主要設立於人流密集的購物中心、百貨公司及熱門商圈,以提升品牌曝光度與觸及率。截至 2024 年底,全台總店數已達 84 家。

根據 2023 年底 資料,各區域門市分布如下:

- 北區:45 家,涵蓋台北 101、信義 ATT4FUN、板橋大遠百等指標性據點。

- 中區:10 家,如台中中友百貨、台中大遠百等。

- 南區:13 家,包含高雄漢神百貨、左營新光三越等。

圖(2)營業據點(資料來源:豆府公司網站)

展店計畫與目標

豆府展店步伐積極,計畫持續擴大營運版圖:

- 2024 年:全年新增 14 家 門市,年底總店數達 84 家。

- 2025 年:目標新增 12 至 15 家 門市,年底衝刺 百店里程碑。

- 區域重點:近年加重於中南部地區的展店力道,以達區域均衡發展。

財務表現與營運概況

豆府近年營運表現穩健,財務指標持續成長。

近期營收與獲利表現

- 2023 年:全年合併營收 31 億元,創歷史新高。稅後淨利 3.08 億元,年增 94%,EPS 11.70 元。

- 2024 年:全年合併營收 36.5 億元,年增 17.77%,再創歷史新高。稅後淨利 4.18 億元,年增 7.09%,EPS 達 15.66 元。第四季單季營收 9.71 億元(年增 23.65%),稅後淨利 1.20 億元(年增 47.40%),EPS 4.47 元,單季營收與獲利均創歷年同期新高。

- 2025 年第一季:單季合併營收 10.01 億元,創同期新高。3 月營收 3.1 億元,年增 12.29%。1 月營收 3.77 億元,年增 37.9%,創單月歷史新高。顯示營運維持強勁成長動能。

財務結構分析

截至 2022 年底 資料顯示,集團財務結構穩健:

- 總資產:18.95 億元

- 現金及約當現金:8.48 億元,營運資金充裕。

- 權益總額:10.68 億元,自有資本實力良好。

- 銀行借款:2.04 億元,負債比率維持在相對低檔。

穩健的財務結構為集團未來的展店計畫與品牌發展提供堅實後盾。

客戶群體與市場定位

豆府的主要客戶群體為台灣本地消費者,涵蓋廣泛年齡層與消費族群。

目標客戶分析

- 家庭客群:「涓豆腐」、「北村豆腐家」等品牌提供舒適的用餐環境與適合共享的餐點,吸引家庭聚餐。

- 年輕族群/學生:「銅盤」、「韓姜熙的小廚房」等品牌價格相對親民,且具時尚感,受年輕人歡迎。

- 上班族:精緻定食與快速出餐的特性,滿足上班族午間及晚間用餐需求。

- 異國料理愛好者:「帕泰家」、「飛機河粉」吸引喜愛嘗試不同風味的消費者。

銷售市場範疇

目前豆府的銷售市場 100% 集中於台灣。雖然集團積極評估海外市場機會,並與潛在合作夥伴洽談,但尚未有實際的海外營運據點。未來計畫拓展至東南亞及北美市場。

競爭格局與市場優勢

台灣餐飲市場競爭激烈,豆府憑藉其獨特策略與優勢,在市場中佔有一席之地。

主要競爭對手分析

- 兩班家集團:在韓式料理領域為主要競爭者,旗下擁有多個品牌,但近年展店動能相對趨緩。

- 王品集團(2727):台灣最大餐飲集團,旗下韓式品牌「初瓦」、「金咕」規模尚小,但集團資源雄厚,具擴張潛力。

- 瓦城泰統集團(2729):大型連鎖餐飲集團,與豆府同屬全服務餐廳(FSR)類型,規模較大,積極布局國際市場。

- 風間餐飲:旗下「FOND」、「醴本」等韓式品牌具成長潛力,但規模較小。

- 其他上市櫃餐飲集團:如安心(1259)、漢來美食(1268)、乾杯(1269)、美食-KY(2723)等,在不同餐飲類型形成競爭。

市場佔有率與定位

豆府在台灣韓式料理連鎖市場中,憑藉旗下多品牌與最多門店數,具有領先地位。相較於王品、瓦城等大型集團,豆府總體營收規模尚有成長空間,但在特定韓式餐飲領域已建立穩固基礎。

核心競爭優勢

- 多品牌經營策略:成功區隔市場,降低單一品牌風險,擴大客群覆蓋。

- 高品牌知名度與口碑:「涓豆腐」等主力品牌深耕市場多年,累積良好聲譽。

- 有效的成本控制:透過集中採購、部分食材自製及優化人力結構,維持良好毛利率。

- 數位化會員經營:自有 APP「豆府鐵粉卡」擁有 80 萬 會員(截至 2025 年 4 月),有效提升顧客黏著度與回購率。

- 明確的展店策略:持續且穩健的展店步伐,帶動營收規模增長。

- 產品研發與創新能力:不斷推出新菜色、新品牌及即食/冷凍產品,滿足市場變化。

近期重大事件與發展

豆府近期營運亮點頻傳,但也面臨部分挑戰。

營運亮點與獲獎紀錄

- 營收獲利創新高:2023 年 及 2024 年 全年營收、獲利及 EPS 連續創下歷史新高。2025 年第一季 營收亦創同期新高。

- 獲選富比士亞洲 200 強:2024 年 獲「富比士雜誌」評選為「亞洲最佳中小企業 200 強」,提升國際能見度。

- 展店目標達成:2023 年底 順利達成 70 家 門店目標,2024 年底 達 84 家。

展店與品牌活動

- 持續展店:2024 年 新增 14 家門市,2025 年 持續在中南部拓點。

- 品牌行銷活動:2025 年 4 月 推出連假炸雞買一送一優惠,並透過 APP 舉辦會員專屬活動,如名廚廚藝競賽、簽到領兌換券等,增加品牌互動。

食安與供應鏈事件

- 進口辣椒粉檢出農藥:2024 年 8 月,食藥署公布豆府進口的一批中國大陸辣椒粉檢出禁用農藥。豆府表示該批產品為初次合作供應商,已依規定全數退運銷毀,未流入市面及門市使用,並強調後續將加強供應商管理與逐批檢驗。

- 過期牛小排事件:2023 年第三季 媒體報導有加工廠囤放過期牛小排,雖未直接點名豆府,但凸顯整體餐飲供應鏈管理的潛在風險。

人才培育合作

- 產學合作:2025 年 4 月 與弘光科技大學及王品、瓦城等 17 家餐飲集團簽訂 MOU,共同培育餐旅產業人才,解決人力短缺問題。

未來發展策略與展望

豆府對未來發展規劃清晰,旨在鞏固市場地位並尋求新成長動能。

短中期發展策略(1-2 年)

- 持續展店:達成 2025 年底百店 目標,均衡區域發展,特別是中南部市場。

- 深化多品牌經營:優化現有品牌定位,提升各品牌市佔率,評估開發新品牌可能性。

- 產品線延伸:擴大即食與冷凍食品業務,拓展零售通路,增加營收來源。

- 強化數位行銷:持續經營「豆府鐵粉卡」APP,運用數據分析提升會員經營成效。

長期發展藍圖(3-5 年)

- 國際市場布局:積極尋求東南亞及北美市場的合作夥伴,透過授權或合資模式,逐步實現海外擴張。

- 供應鏈優化:建立更具韌性的供應鏈體系,評估設立海外中央廚房的可行性。

- 永續經營深化:持續投入 ESG 相關計畫,提升企業永續形象與價值。

- 人才發展與留任:建立更完善的人才培育與激勵機制,應對產業人力挑戰。

股利政策與數位轉型

股利政策回顧與展望

豆府展現對股東的穩定回饋承諾。2024 年 董事會決議配發 14 元 現金股利,盈餘分配率達 89.4%,現金殖利率約 5.6%。公司已連續 8 年發放股利,累計金額達 90 元。未來預期將維持此穩健配息政策,與股東共享營運成果。

數位轉型具體作為

豆府的數位轉型以自有會員 APP「豆府鐵粉卡」為核心,具體措施包括:

- 會員經營:透過 APP 提供專屬優惠、累積點數、線上訂位/點餐功能,會員數已突破 80 萬。

- 數據分析應用:分析會員消費行為,優化菜單設計、精準行銷推送及庫存管理。

- 線上線下整合 (OMO):結合線上 APP 與線下門店體驗,提升顧客旅程完整性。

- 社群媒體互動:積極經營 Facebook、Instagram 等平台,舉辦線上活動,增加品牌曝光與互動。

人力資源與永續發展

人力短缺因應策略

面對餐飲業普遍的人力挑戰,豆府採取:

- 彈性人力調配:優化正職與兼職比例。

- 具競爭力薪酬:提升薪資福利,如 2024 年 宣布基層員工加薪 12-17%。

- 內部培訓與晉升:提供完整職涯發展路徑。

- 科技輔助:導入自助點餐等系統。

- 產學合作:與大專院校合作,提前儲備人才。

永續經營 (ESG) 實踐

豆府將 ESG 融入日常營運:

- 環境 (E):門店使用綠建材、LED 燈具、節能設備;推動食材溯源,減少食物浪費。

- 社會 (S):嚴格食安把關;重視員工權益與發展;參與社區公益。

- 治理 (G):維持高標準公司治理,保障股東權益,提升資訊透明度。

重點整理

- 市場領導者:豆府為台灣最大韓式連鎖餐飲集團,多品牌策略成功。

- 營運績效亮眼:近年營收、獲利、EPS 持續創高,展店動能強勁。

- 品牌力強:「涓豆腐」等核心品牌具高知名度,會員經營成效顯著。

- 財務穩健:現金流充裕,負債比低,支持未來擴張。

- 股利政策佳:連續多年穩定配息,殖利率具吸引力。

- 未來展望正向:2025 年百店目標明確,積極拓展產品線與評估海外市場。

- 風險控管:需持續關注原物料波動、人力成本及食安管理。

- ESG 實踐:積極投入永續發展,提升企業形象。

豆府餐飲集團憑藉其成功的多品牌經營模式、穩健的財務表現與明確的發展策略,在競爭激烈的台灣餐飲市場中脫穎而出。未來透過持續展店、產品創新、數位轉型及潛在的國際化布局,有望維持其成長動能,為投資人帶來長期價值。

參考資料說明

公司官方文件

-

豆府股份有限公司 2023 年第三季法人說明會簡報(2023.11.16)

本文主要參考法說會簡報的財務數據、品牌結構分析、門市分布及未來展望。該簡報提供最新且權威的公司營運資訊。 -

豆府股份有限公司 2023 年第三季合併財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。 -

豆府股份有限公司 2023 年度企業社會責任報告書 / 永續報告書

參考永續報告書中有關 ESG 策略、食安管理、供應鏈及員工福利等資訊。 -

豆府股份有限公司 2024 年度合併財務報告暨會計師查核報告

參考最新年度財報數據,確認 2024 全年營收、獲利及 EPS。 -

豆府股份有限公司股東會年報(歷年)

參考年報中關於公司沿革、業務範圍、經營策略、原物料及股利政策等資訊。

公司新聞稿

-

豆府餐飲集團 2024 年展店計畫說明(2024.01)

說明集團未來展店策略、品牌發展方向及市場布局規劃。 -

豆府餐飲集團 2023 年營運報告(2023.12)

詳述集團 2023 年度營運成果、品牌發展及未來展望。 -

豆府餐飲集團 2025 年第一季營運表現新聞稿(2025.04)

說明 2025 年第一季營收創同期新高及近期營運概況。 -

豆府餐飲集團 2024 年度財報暨股利政策新聞稿(2025.03)

公布 2024 年 EPS、全年獲利及 14 元現金股利等資訊。

新聞報導

-

工商時報專題報導(2024.01.13、2025.03.12 等)

針對豆府的品牌策略、市場發展、財務表現及未來展望提供分析。 -

經濟日報產業分析(2024.01.12、2025.02.11 等)

報導豆府在多品牌經營、數位轉型、營收表現方面的最新進展。 -

聯合報產業新聞(2024.01.10、2024.10.29 等)

詳述豆府的海外市場布局策略、新產品開發計畫及獲獎資訊。 -

MoneyDJ 理財網、鉅亨網、Yahoo 奇摩股市等財經媒體報導(持續追蹤)

提供即時股價、營收、法人動向及相關新聞資訊。

產業研究報告

- 凱基證券、元大證券等券商產業研究報告(2024.01 及後續更新)

研究報告提供豆府在連鎖餐飲市場的專業分析、競爭對手比較及對公司未來發展的評估。

註:本文內容主要依據 2023 年底至 2025 年 4 月 的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。文中圖片及數據若未特別標註日期者,以最新可得資料為主。