長榮海運(2603):全球航運巨擘的挑戰與契機

公司概要與發展歷程

公司基本資料

長榮海運股份有限公司(Evergreen Marine Corp. (Taiwan) Ltd.),股票代號 2603.TW,於 1968 年 9 月 1 日由長榮集團創辦人張榮發先生創立。公司總部位於台灣桃園市蘆竹區南崁,是台灣規模最大的貨櫃航運公司,在全球貨櫃航運市場中佔有舉足輕重的地位。長榮海運不僅是長榮集團的核心事業,旗下更擁有全球運載能力最大的 A 級貨櫃船,彰顯其在行業內的技術領先地位。

公司主要從事全球遠洋定期貨櫃運輸服務,業務範圍涵蓋船舶運送、船務代理及貨櫃集散站經營等。秉持「創造利潤、照顧員工、回饋社會」的經營理念,長榮海運從創立初期僅擁有一艘 15 年船齡的雜貨船,歷經五十多年的發展,逐步擴展成為擁有並營運約 220 艘全貨櫃輪的國際級航運企業。

| 項目 | 內容 |

|---|---|

| 公司名稱 | 長榮海運股份有限公司 |

| 英文名稱 | Evergreen Marine Corp. (Taiwan) Ltd. |

| 股票代號 | 2603.TW (航運類股) |

| 成立時間 | 1968 年 9 月 1 日 |

| 公司總部 | 桃園市蘆竹區南崁新南路一段 163 號 |

| 董事長 | 張衍義 |

| 總經理 | 吳光輝 |

| 實收資本額 | 約新台幣 216.5 億元 (截至 2024 年) |

| 全球排名 | 第 7 大貨櫃航運公司 (截至 2024 年) |

| 台灣排名 | 第 1 大貨櫃航運公司 |

| 官方網站 | https://www.evergreen-marine.com/ |

發展歷程分析

長榮海運的發展歷程是台灣航運業邁向國際化的縮影,其關鍵里程碑包括:

-

1968 年:公司成立,以單一艘舊式雜貨船起家,開啟艱辛的創業之路。

-

1975 年:領先台灣同業,建立首支全貨櫃船隊,並開闢遠東至美國東岸的全貨櫃定期航線,奠定市場先驅地位。

-

1984 年:創立環球東西雙向全貨櫃定期航線,結合高效率自動化貨櫃船與先進電腦資訊系統,成功構建橫跨亞洲、歐洲、美洲三大洲的綿密運輸網絡。

-

1985 年:憑藉創新的營運模式與積極擴張,長榮海運的船隊規模躍居全球第一。

-

2007 年起:為提升全球品牌形象與服務一致性,整合旗下多家海外子公司(涵蓋義大利、英國、香港、新加坡及亞洲公司),以「Evergreen Line」單一品牌服務全球客戶。

-

2011 年:加入 CKYH 聯盟(成員包括中國遠洋、川崎汽船、陽明海運及韓進海運),顯著提升在歐洲航線的市場佔有率至 26%,成為該航線第二大聯盟。

-

2016 年:退出 CKYHE 聯盟,轉而與法國達飛海運集團(CMA CGM)、中國遠洋運輸集團(COSCO SHIPPING)、香港東方海外貨櫃航運公司(OOCL)共同組成「海洋聯盟」(OCEAN Alliance)。該聯盟自 2017 年起正式運作,市場佔有率約 30%,位居全球第二大航運聯盟。

-

2017 年:將長榮德國公司更名為長榮歐洲公司(Evergreen Marine (Europe) GmbH),進一步整合歐洲多國的海運代理業務,深化歐洲市場布局。

-

2019 年及 2024 年:與海洋聯盟夥伴達成協議,延長合作期限。最新協議將合作關係延續至 2032 年 3 月 31 日,並保留選擇權可進一步延長至 2037 年,顯示聯盟成員間的長期承諾與穩定合作關係。

主要業務範疇分析

長榮海運的核心業務為提供全球性的定期貨櫃運輸服務。公司專注於經營遠洋貨櫃航線,服務網絡遍及全球五大洲的主要港口與經濟區域。其業務範疇主要涵蓋:

-

船舶運送業:利用自有及租賃的貨櫃船舶,提供點對點的貨物運輸服務。主要航線包括亞洲至北美、亞洲至歐洲等東西向主幹航線,以及亞洲區間、歐洲區間、南北美洲間等區域性航線。

-

船務代理業:透過全球 320 個分公司及代理行,處理船舶進出港、貨物裝卸、報關、攬貨等相關業務,提供客戶在地化的即時服務。

-

貨櫃集散站經營:在全球重要樞紐港口投資並經營自有貨櫃碼頭,提升貨物裝卸效率與轉運效能。截至 2024 年,長榮海運在全球擁有 13 座自有碼頭。

服務網絡與航線布局

全球航線網絡

長榮海運的服務網絡覆蓋全球 113 個國家,泊靠超過 250 個主要港口。公司提供超過 150 條的綿密航線,連接亞洲、美洲、歐洲、中東、非洲及澳洲等主要經濟體。其航線結構以東西向主幹航線為核心,輔以南北向航線及區域性接駁航線,形成完整的全球運輸服務網。

重要碼頭布局

為提升營運效率與服務品質,長榮海運在全球關鍵樞紐港口積極投資自有碼頭。重要的碼頭據點包括:

- 台灣:高雄港(第七貨櫃中心為新母港)、台北港、台中港

- 美國:洛杉磯港、奧克蘭港

- 巴拿馬:箇朗貨櫃碼頭 (Colon Container Terminal)

- 荷蘭:鹿特丹港 (Euromax Terminal Rotterdam)

- 埃及:阿布基爾港 (Abu Qir Container Terminal) – 預計開發

圖(1)長榮海運在全球投資的關鍵碼頭據點(資料來源:長榮海運法說會簡報)

高雄港第七貨櫃中心

2024 年 11 月正式啟用的高雄港第七貨櫃中心是長榮海運最新的重要投資,總投資額達新台幣 328 億元。該中心具備以下特色:

- 擁有 5 座深水碼頭,泊位水深達 18 公尺,可容納 2.4 萬 TEU級超大型貨櫃輪。

- 配備 19 部遠端遙控橋式機及 56 部自動化門式機,導入智慧化碼頭管理系統。

- 初期年貨櫃裝卸能力達 450 萬 TEU,長期目標設定為 650 萬 TEU。

- 該中心的啟用不僅提升長榮在高雄港的作業效率,也鞏固其作為台灣母港的地位。

新加坡合資碼頭

2024 年 11 月,長榮海運宣布與全球最大港口營運商新加坡港務集團(PSA International)簽訂合資協議,共同成立 Evergreen-PSA Terminal Pte. Ltd.。

- 長榮持股 49%,投資金額約 7,663.6 萬新加坡幣。

- 該合資碼頭預計於 2024 年底開始營運。

- 此合作將強化長榮在東南亞轉運樞紐的碼頭營運效能,提升區域內的服務競爭力。

營收結構與財務表現

營收與成本結構分析 (2024 年上半年)

根據 2024 年上半年財務報告,長榮海運的營收與成本結構如下:

營收來源:

- 貨運收入為最主要的營收來源,佔比達 93.95%。

- 船艙租收入佔 0.82%。

- 代理費及佣金收入佔 0.39%。

- 其他營運相關收入佔 4.85%。

營運成本分布:

- 港埠費用(包含碼頭裝卸、船舶停泊等)佔營運成本的最大宗,達 37%。

- 燃油成本佔 22%,是影響獲利的關鍵變動成本。

- 內陸運輸及轉船運費佔 10%。

- 船艙租賃成本佔 5%。

- 其他營運成本(如船舶維修、保險、管理費用等)合計佔 26%。

區域營收分析 (2023 年度)

依據 2023 年地區別營收比重分析,長榮海運的主要營收貢獻來自:

- 美洲線:約佔 42%

- 歐洲線:約佔 26%

- 亞洲線:約佔 19%

此數據突顯遠東至美洲及遠東至歐洲的兩大東西向主幹航線對公司營收的重要性,其中美洲市場的貢獻度最高。

近期營運表現與獲利能力

-

2024 年整體表現:全年合併營收達新台幣 4,635.68 億元,年增 67.53%。營業毛利 1,761.25 億元,年增 252.89%。稅後淨利 1,394.53 億元,年增 294.64%,逼近三倍增長。每股盈餘(EPS)達到 64.87 元,創下歷史次高紀錄。

-

2024 年前三季:累計獲利 1,087.54 億元,EPS 50.68 元,年增 239.4%。毛利率維持在 39% 的高檔水準。

-

2024 年第三季:單季營收 1,527.89 億元,年增 109.84%。獲利主要受惠於中東地緣政治衝突及主要港口罷工事件,導致市場運力緊張,推升運價呈現價量齊揚的局面。

-

2024 年 11 月:單月合併營收 360.93 億元,雖較上月減少 13.08%(可能受季節性因素影響),但年增率高達 59.00%。顯示儘管運價有所修正,但仍維持在相對高位。10-11 月累計營收 776.18 億元,年增 68.5%。

-

2025 年第一季:合併營收達 1,099 億元,年增 24%,顯示營運需求依然強勁。

-

股利政策:董事會於 2025 年 3 月決議,針對 2024 年度盈餘配發現金股利每股 32.5 元,配息率超過 50%。以當時股價計算,現金殖利率高達 14% 左右,為台股大型企業中罕見的高配息水準,突顯公司穩健的財務狀況與回饋股東的意願。

客戶群體與市場供需

主要客戶群體

長榮海運的客戶基礎廣泛,涵蓋全球各行各業需要進行國際貨物運輸的企業。主要客戶類別包括:

- 進出口貿易商:從事商品採購與銷售的貿易公司。

- 製造業者:涵蓋電子、機械、汽車、紡織、化工等產業,需要運輸原料或成品。

- 零售商:大型連鎖超市、百貨公司、電商品牌等,需要進口消費品。

- 物流與供應鏈管理公司:提供整合性物流服務的第三方或第四方物流業者。

由於長榮海運專注於遠洋貨櫃運輸,其客戶多為具有跨洲運輸需求的企業,特別是亞洲(尤其是台灣和中國大陸)製造商出口至美洲及歐洲市場的重要合作夥伴。

市場供需狀況

全球貨櫃運輸市場近年來經歷劇烈變動,供需狀況受到多重因素影響:

- 需求面:全球經濟景氣、國際貿易量、消費需求、庫存水平等因素影響貨物運輸需求。IMF 預測 2024-2025 年全球經濟將維持穩定增長,但區域差異顯著。

- 供給面:全球貨櫃船隊總運能、新船交付速度、舊船拆解量、船舶週轉效率(受港口擁堵、航線繞行等影響)共同決定市場運力供給。Alphaliner 預估 2024 年全球貨櫃船隊運能增長 10.5%,2025 年將放緩至 5.8%。

- 外部因素:地緣政治衝突(如紅海危機)、港口罷工、極端氣候、環保法規(如歐盟 ETS)等,均可能對運力供給和運輸成本產生顯著影響。

目前市場呈現供給增長壓力與外部事件干擾並存的局面。雖然新船持續交付導致運力過剩擔憂,但紅海危機迫使船舶繞行好望角,吸收了大量有效運力,加上部分地區港口擁堵及罷工事件,使得市場實際運力供給相對緊張,支撐運價維持在相對高檔。

長榮海運憑藉其在東西向主幹航線的市場地位、龐大的船隊規模以及參與海洋聯盟的合作優勢,能夠有效調配運力、維持較高的裝載率,並在市場波動中保持相對穩健的營運表現。

船隊規模與技術創新

艦隊組成與運能

截至 2024 年底,長榮海運營運的船隊總數約 220 艘,總運能達到 172 萬 TEU(20呎標準貨櫃單位),在全球貨櫃航運公司中排名第七,市佔率約 5.6%。船隊涵蓋從支線小型船舶到 2.4 萬 TEU級的超大型貨櫃輪(如 A 級貨櫃船),船型多樣化以適應不同航線的營運需求。

圖(2)長榮海運持續投資新造貨櫃以滿足運輸需求(資料來源:長榮海運法說會簡報)

技術創新與智慧管理

長榮海運積極導入新技術,提升營運效率與服務品質:

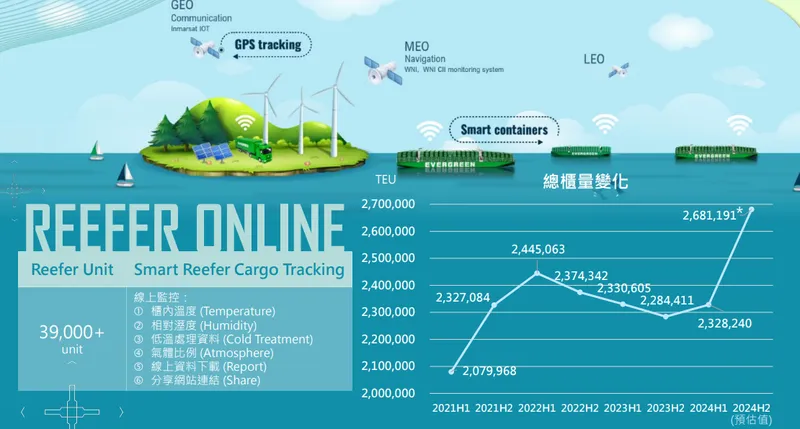

- 冷凍貨櫃技術:擁有超過 39,000 只先進的冷凍(Reefer)貨櫃,配備智慧監控系統,可透過衛星通訊即時監控貨櫃內的溫度、濕度、氣體比例等關鍵數據,確保高價值溫敏貨物(如食品、藥品)的運輸品質。

- 智慧船舶管理:發展智慧船舶管理平台,整合船舶衛星定位(GPS)追蹤、引擎效能監控、氣象導航、貨櫃動態管理等功能,優化航線規劃、降低油耗、提升航行安全。

- 數位化服務平台:提供線上訂艙、提單製作、貨物追蹤等數位化服務,提升客戶體驗與作業效率。

- 碼頭自動化:在新投資的碼頭(如高雄第七貨櫃中心)導入遠端遙控橋式機、自動化門式機等設備,提升碼頭作業效率與安全性。

- 區塊鏈技術探索:研究應用區塊鏈技術於貨物追蹤與貿易文件數位化,以提升供應鏈透明度與安全性。

競爭優勢與市場地位

核心競爭力

長榮海運在全球競爭激烈的貨櫃航運市場中,具備多項核心競爭優勢:

- 龐大且現代化的船隊:擁有全球第七大的運力規模,且持續投資新一代節能環保船舶(如 LNG 雙燃料船),有助於降低營運成本並符合環保法規。

- 強大的聯盟協作:作為海洋聯盟(OCEAN Alliance)的核心成員,該聯盟自 2025 年起成為全球第一大聯盟(市佔率約 25.3%)。透過聯盟合作,共享航線網絡與艙位資源,擴大服務範圍並提升運營彈性。

- 完善的全球網絡與自有碼頭:服務網絡遍及全球主要貿易區,並在美國、巴拿馬、台灣、新加坡(合資)等地擁有或投資自有碼頭,掌握關鍵節點的運營效率,尤其在北美航線具備顯著優勢。

- 卓越的品牌聲譽與客戶關係:超過五十年的經營歷史,建立起可靠、高效的品牌形象,與全球眾多大型進出口商、製造商建立長期穩定的合作關係。

- 穩健的財務實力:近年獲利能力強勁,現金流充裕,財務結構穩健,支持公司進行長期投資(如船隊更新、碼頭建設)並維持具吸引力的股利政策。

市場地位

- 全球排名:穩居全球第七大貨櫃航運公司。

- 台灣排名:為台灣第一大貨櫃航運公司。

- 聯盟地位:所屬的海洋聯盟為全球第一大航運聯盟(自 2025 年起)。

- 航線優勢:在遠東-北美、遠東-歐洲等東西向主幹航線具有強大的市場競爭力。

近期重大事件與市場反應 (2025 年 3 月)

2025 年 3 月期間,長榮海運經歷了多項重大事件,引發市場高度關注與波動:

重大事件摘要

-

高額股利宣布與市場反應:

- 事件:董事會決議配發每股現金股利 32.5 元,現金殖利率高達 14%。

- 影響:此高額股利吸引大量買盤,特別是來自高股息 ETF(如 00919)的資金湧入,推升股價一度上漲。然而,由於配息率(約 50%)略低於部分市場預期(原估 38 元左右),隨後引發部分失望性賣壓,導致股價出現震盪。法人(特別是投信)在股利宣布後出現賣超操作。

-

機構法人買賣動態:

- 外資:操作呈現分歧,初期有買入,但月中出現較大賣超(曾單日賣超逾 2 萬張)。

- 投信:在股利宣布後明顯轉為賣超,引發市場關注其操作策略(可能為獲利了結或調整持股)。

- 自營商:操作亦有買有賣。

- 八大公股行庫:在股價回檔時曾進場護盤,單日買超近 4 千張。

-

地緣政治與運價因素:

- 事件:胡塞組織宣布重啟對紅海相關船舶的攻擊,加劇市場對運力供給緊張的擔憂。美國啟動「非紅鏈海運計畫」可能有利台灣航商。

- 影響:地緣政治緊張局勢持續為運價提供支撐,儘管 SCFI 指數短期連跌,但長榮股價相對抗跌。戰爭題材也成為短線買盤的驅動力之一。

-

中國造船廠採購爭議:

- 事件:傳聞長榮海運考量成本與交船速度,向具備軍民兩用背景的中國船廠採購船舶,引發美國智庫 CSIS 關切。

- 影響:此事件可能引發對供應鏈安全及地緣政治風險的疑慮,但短期對股價影響相對有限。

-

公司業績與展望:

- 事件:公司公布 2024 年 EPS 64.87 元,創歷史次高。總經理在法說會上對 2025 年長約價量表示樂觀。

- 影響:優異的業績表現為股價提供基本面支撐。

市場反應總結

- 股價波動:受高股利、法人買賣超、地緣政治等多重因素影響,股價呈現先漲後震盪的格局。

- ETF 影響力:高股息 ETF(尤其是 00919)持有大量長榮股票,其成分股調整及除息前後的操作對長榮股價產生顯著影響。

- 多空因素交織:市場同時存在看好高殖利率、戰爭題材、基本面的多方力量,以及擔心配息不如預期、法人賣超、運價回落的空方力量。

未來發展策略與環保承諾

短中期發展策略

- 船隊優化與擴充:持續推動船隊汰舊換新計畫,接收已訂購的新船(包括 LNG 雙燃料船),提升運能效率與環保效能。

- 聯盟合作深化:維持並加強在海洋聯盟內的合作,優化航線網絡,提升全球市場覆蓋率與服務品質。

- 碼頭投資與效率提升:確保高雄第七貨櫃中心順暢營運,推進新加坡合資碼頭的運作,並評估其他潛在的碼頭投資機會,提升港口作業效率。

- 數位轉型:持續投入智慧船舶管理、數位化客戶服務平台、自動化碼頭技術等,提升營運效率與客戶體驗。

- 風險管理:密切關注全球經濟情勢、地緣政治風險、燃油價格波動、環保法規變化,靈活調整營運策略。

- 多元化投資:如 2024 年 12 月宣布投資 1.53 億美元在美國東岸購置不動產,旨在分散航運市場波動風險。

中長期發展藍圖

- 引領綠色航運:實現 2030 年及 2050 年的碳排放減量目標,成為永續航運的領導者。

- 鞏固市場地位:透過持續的船隊與碼頭投資,以及聯盟合作,維持在全球航運市場的領先地位。

- 拓展新興市場:評估並拓展在新興市場(如東南亞、印度、拉丁美洲)的業務機會。

- 延伸價值鏈:探索整合性物流服務的可能性,提供客戶更全面的供應鏈解決方案。

綠色永續發展 (ESG)

長榮海運將永續發展視為核心營運策略之一,積極推動環境保護、社會責任及公司治理(ESG)。

環境保護 (E)

- 減碳路徑圖:制定明確的減碳目標,以 2008 年為基準年,目標在 2030 年將單位運輸量的二氧化碳排放強度降低 70%,並力求在 2050 年達成淨零碳排放。公司碳排放指數已從 2008 年的 100.45 降至 2023 年的 31.7。

- 環保船隊投資:斥資約千億新台幣訂造 11 艘大型 LNG 雙燃料貨櫃船,並持續評估甲醇等替代燃料的可行性。

- 營運效率提升:透過航線優化、船舶減速、船體清潔、節能設備改裝等措施,降低燃油消耗。

- 綠色碼頭:推動碼頭使用岸電、採用電動化機具,減少港區空氣污染。

- 國際標準導入:遵循 ISO 14064(溫室氣體盤查)、GHG Protocol(溫室氣體核算體系)、ISO 14067(產品碳足跡)等國際標準,確保減碳成效。

社會責任 (S)

- 員工照顧:提供具競爭力的薪酬福利,重視員工職涯發展與工作環境安全。

- 供應鏈管理:要求供應商遵守環保與勞工人權規範。

- 社會參與:透過長榮集團基金會等途徑,參與社會公益活動。

公司治理 (G)

- 強化董事會職能:設立審計委員會、薪酬委員會等功能性委員會。

- 資訊透明:定期發布財務報告、企業社會責任報告書,並召開法人說明會。

- 風險管理:建立完善的風險管理機制。

行業展望與風險分析

全球經濟與航運市場展望

- 經濟前景:根據國際貨幣基金(IMF)預測,2024-2025 年全球主要經濟體預計維持溫和增長,但面臨通膨、高利率、地緣政治等多重下行風險。亞洲新興市場預期展現較強的增長動能。

- 航運供需:

- 供給:新船訂單在過去幾年達到高峰後,預計 2025 年及之後的運力增長將逐步放緩。然而,短期內大量新船交付仍對市場構成壓力。

- 需求:全球商品貿易需求預計隨經濟復甦而回溫,但增長力道可能受庫存調整、消費模式轉變等因素影響。

- 市場平衡:市場普遍預期,未來幾年航運市場將從先前極度緊張的狀況逐步回歸供需相對平衡的狀態,但地緣政治、港口效率、環保法規等因素將持續干擾市場,導致運價波動性可能增加。

面臨的潛在風險

- 運價波動風險:航運費率易受市場供需變化、季節性因素、同業競爭策略影響,波動劇烈可能衝擊公司獲利穩定性。

- 地緣政治風險:全球各地(如中東紅海、俄烏衝突、台海局勢)的地緣政治緊張可能影響航線安全、增加保險成本、干擾全球貿易流動。

- 燃油價格波動風險:燃油是航運業最主要的變動成本之一,國際油價波動直接影響營運成本。雖然 LNG 等替代燃料有助於分散風險,但其價格穩定性與基礎設施仍是考量因素。

- 環保法規風險:日益嚴格的國際環保法規(如 IMO 減碳目標、歐盟 ETS 碳交易機制)將增加航商的合規成本與資本支出壓力。

- 供應鏈中斷風險:港口擁堵、內陸運輸瓶頸、勞工罷工等事件可能導致船舶延誤、運營效率下降。

- 全球經濟下行風險:若全球經濟陷入衰退,將直接衝擊貨物運輸需求,對航運業帶來普遍性壓力。

- 市場競爭風險:全球航運業高度集中,大型航商間的競爭激烈,尤其在運價、服務、環保投入等方面。

重點整理

- 市場領導者:長榮海運是全球第七大、台灣第一大貨櫃航運公司,擁有現代化船隊和綿密的全球服務網絡。

- 聯盟優勢:作為海洋聯盟核心成員,享有全球最大聯盟的網絡與資源共享優勢,強化市場競爭力。

- 碼頭布局:積極投資全球關鍵樞紐碼頭(如高雄、新加坡),提升營運效率與掌控力。

- 財務穩健:近年獲利表現亮眼,現金流充裕,財務結構健康,並採取高現金股利政策回饋股東。

- 綠色轉型先驅:明確設定減碳目標,積極投資 LNG 雙燃料船等環保技術,應對全球永續發展趨勢。

- 營運韌性:面對市場波動與地緣政治風險,展現出較強的營運調度彈性與風險管理能力。

- 未來展望:短期受惠於市場運力緊張與運價支撐,長期則需關注全球經濟復甦力道、新船供給壓力及環保法規的影響。公司透過船隊更新、聯盟合作及數位化策略,為未來發展奠定基礎。

- 投資考量:具備高殖利率題材,但股價易受行業景氣、法人籌碼、市場情緒等多重因素影響,波動性較高。

參考資料說明

公司官方文件

-

長榮海運股份有限公司 2024 年第四季法人說明會簡報(2024.12.12)

本研究參考法說會簡報的財務數據、全球營運布局、關鍵碼頭資訊、船隊概況、環保策略、投資計畫及未來展望。該簡報由長榮海運總經理吳光輝主講。 -

長榮海運股份有限公司 2024 年前三季財務報告(2024.11.13)

本文的財務分析(含營收、毛利率、EPS 等)主要依據此份財報。 -

長榮海運股份有限公司 2024 年度合併財務報告(2025.03.13 公告)

提供 2024 全年度的營收、獲利、EPS 等最終確認數據。 -

長榮海運股份有限公司 2024 年企業社會責任報告書(2025.04 發布預計)

參考其過往報告及近期發布的減碳目標,分析 ESG 相關策略與實踐。 -

長榮海運股份有限公司重大訊息公告

包含與新加坡港務集團合資協議(2024.11.27)、高雄港第七貨櫃中心營運(2024.11.15)、2024 年度股利分派決議(2025.03.13)等。

研究報告

-

法人研究報告(多家券商,2024.11 – 2025.03)

提供對長榮海運的獲利預測、目標價、產業展望及近期事件(如股利政策)的分析。 -

國際貨幣基金(IMF)全球經濟展望報告(2024.12 更新)

提供全球主要經濟體 2024-2025 年經濟成長預測數據。

產業分析報告

-

Alphaliner Monthly Monitor(涵蓋至 2024 年)

提供全球航運產業供需分析、運能預測、市場排名及趨勢分析。 -

上海航運交易所(SSE)市場報告(涵蓋至 2025 年 3 月)

提供 SCFI 等重要航運運價指數及市場動態分析。

新聞報導

- 各大財經媒體(如經濟日報、工商時報、鉅亨網、Yahoo 財經、UDN Money、Business Today 等,2024.11 – 2025.03)

涵蓋公司營運、財務、股利、法說會內容、市場分析、法人動態、股價反應等即時資訊。

其他資料來源

-

維基百科 – 長榮海運條目

提供公司基本資料、歷史沿革、船隊資訊等背景參考。 -

公開資訊觀測站、各大股市資訊平台(Yahoo 股市、MoneyDJ、Goodinfo 等)

提供公司基本資料、股價、營收、法人持股等數據。

註:本文內容主要依據截至 2025 年 3 月底的公開資訊進行分析與整理。所有財務數據、市場分析及預測均來自公開可得的官方文件、研究報告及新聞報導。航運市場變化快速,實際發展可能因未來市場情況而有所調整。