台揚科技(2314)深度解析:從衛星通訊先驅到 5G O-RAN 與低軌衛星雙引擎驅動轉型

公司基本資料

公司概要與發展歷程

台揚科技股份有限公司 (Microelectronics Technology Inc., MTI),股票代號 2314,成立於 1983 年 3 月 31 日,為台灣首家專注於微波及衛星通訊設備設計與製造的公司。總部位於新竹科學園區,台揚科技在 1990 年 8 月 8 日於台灣證券交易所掛牌上市。經過四十年的淬鍊,公司已從早期的衛星電視接收設備製造商,轉型為提供全方位通訊解決方案的供應商。

關鍵的轉捩點發生在 2012 年,鴻海精密 [2317) 及建漢科技(3062) 進行策略性投資,台揚正式成為鴻海科技集團的一員,此舉不僅挹注資金,更強化了其產業鏈整合能力與市場競爭力。2011 年 1 月 1 日,台揚與子公司連揚通訊股份有限公司合併,進一步整合資源以提升營運效率。近年來,公司持續深耕其核心的射頻 (Radio Frequency, RF] 技術,積極拓展 5G 開放式無線接取網路 (Open Radio Access Network, O-RAN) 與低軌道衛星 (Low Earth Orbit, LEO) 通訊市場。

全球布局與研發實力

台揚科技在全球建立完整的研發網絡,展現其對技術創新的重視。全球研發人力布局如下:

- 新竹總部:集中 58% 的研發人力,作為技術創新的核心引擎。

- 中國大陸無錫子公司:配置 19% 的研發人力,支援量產與區域市場需求。

- 丹麥研發中心:擁有 13% 的研發人力,專注於特定技術領域。

- 美國洛杉磯據點:佔 10% 的研發人力,貼近北美市場前沿技術。

公司的研發團隊擁有超過 200 位 射頻相關工程師,其中 六成以上 具備十年以上資深經驗,且 45% 擁有碩士或博士學位。堅實的研發團隊與超過四十年的 RF 技術積累,構成台揚的核心競爭優勢,使其能夠快速回應市場變化,縮短產品開發周期。

核心業務與產品分析

主要產品線

台揚科技的產品組合橫跨衛星通訊、地面微波通訊、行動通訊基地台設備及無線射頻識別系統等多個領域。

圖(1)主要產品(資料來源:台揚公司網站)

主要產品類別包括:

-

衛星通訊系統及器材:

- 直播衛星電視接收器 (Low Noise Block downconverter, LNB):運用 Ku 或 Ka 頻段接收衛星訊號,台揚在此市場是全球主要供應商之一,擁有自有品牌,市佔率約 12%。

- 寬頻衛星通訊設備 (Very Small Aperture Terminal, VSAT):包含高功率 Ku/Ka 頻段衛星通訊設備及小型商用衛星地面站,提供聲音、數據、影像的即時傳輸服務。台揚在 Ka 波段 VSAT 收發機市場具有領導地位。

- 低軌道衛星用戶終端設備 (LEO User Terminal):針對新興的 LEO 市場開發的收發器等關鍵模組。

-

地面微波通訊系統及器材:

- 數位微波通訊系統:應用於行動通訊網路的後置傳輸 (Backhaul)、運輸系統通訊、開發中國家電話語音傳輸及災害緊急應變通訊。

-

行動通訊基地台設備:

- 無線寬頻頭端設備 (Remote Radio Head, RRH):支援 4G LTE 及 5G New Radio (NR) 的射頻單元設備。

- 開放式無線接取網路 (O-RAN) 射頻單元:符合 O-RAN 標準的射頻單元,為 5G 網路部署提供更開放、彈性的選擇。台揚已累計交付超過 20 萬台 傳統 RRH 及 3 萬台 O-RAN 射頻單元。

-

無線射頻識別 (Radio Frequency Identification, RFID) 系統:提供超高頻 RFID 技術,應用於庫存管理、物流追蹤及醫療保健等領域。

技術核心與創新

台揚的核心競爭力源於其深厚的 RF 技術積累與持續的研發投入。主要技術特色包括:

- 高頻段衛星通訊技術:精通 Ku、Ka 及 C 波段技術,特別在 Ka 波段 VSAT 收發機市場具備全球領先地位。

- 低軌道衛星通訊技術:成功開發適用於 LEO 環境的用戶終端收發器,具備高穩定性、低延遲特性,已獲得國際主要 LEO 營運商認可。

- 5G O-RAN 與毫米波技術:作為 Telecom Infra Project (TIP) 認證成員,台揚的 O-RAN 產品符合國際標準,並持續投入毫米波及未來 6G 衛星通訊技術研發。

- 相控陣列天線技術:與國家太空中心 (TASA) 合作,研發 Ka 波段衛星酬載使用的相控陣列天線,此為下一代衛星通訊關鍵技術。

產品應用領域

台揚的產品廣泛應用於多個通訊場景:

- 衛星電視廣播:提供 LNB 等接收設備。

- 寬頻網路接取:透過 VSAT 及 LEO 系統提供偏遠地區或移動載具的高速網路服務。

- 行動通訊基礎建設:提供 RRH 及 O-RAN 射頻單元,支援 4G/5G 基地台建置。

- 企業專網與物聯網:利用地面微波及 RFID 技術,滿足特定行業通訊與追蹤需求。

- 公共安全與災害應變:提供可靠的地面微波通訊系統。

市場與營運分析

營收結構分析

根據公司揭露資訊,2023 年第一季的營收結構如下:

- 行動通訊基地台設備:佔 72%

- 寬頻衛星通訊設備:佔 24%

- 衛星電視接收低雜訊降頻器 (LNB):佔 4%

值得注意的是,後續資料顯示 2023 年上半年營收結構轉變為:寬頻衛星通訊設備約 71%,行動通訊基地台設備約 8%,其他產品約 21%。此變化反映了市場需求的波動以及公司產品組合的調整,特別是衛星通訊業務在該期間佔比較高。然而,展望未來,隨著 5G O-RAN 產品的放量,預期行動通訊相關業務佔比將再次顯著提升。

近期整體營運表現面臨挑戰。2025 年第一季營收較去年同期大幅下滑,3 月合併營收約 8,011 萬元,年減 45.87%。2025 年前兩月累計營收僅 1.68 億元,年減 40.6%,創下歷史同期新低。此衰退主要受高軌衛星客戶訂單延遲及部分行動通訊客戶訂單減少影響。

區域市場布局

台揚產品銷售遍及全球,2023 年合併銷售金額的地域分布顯示:

- 美洲市場:佔 46%,為最大營收來源,主要受惠於北美衛星通訊及 5G 基地台市場需求。

- 歐洲市場:佔 32%,以衛星電視及衛星通訊系統為主要貢獻。

- 亞洲及其他地區:佔 22%,包含台灣本土市場,具備成長潛力。

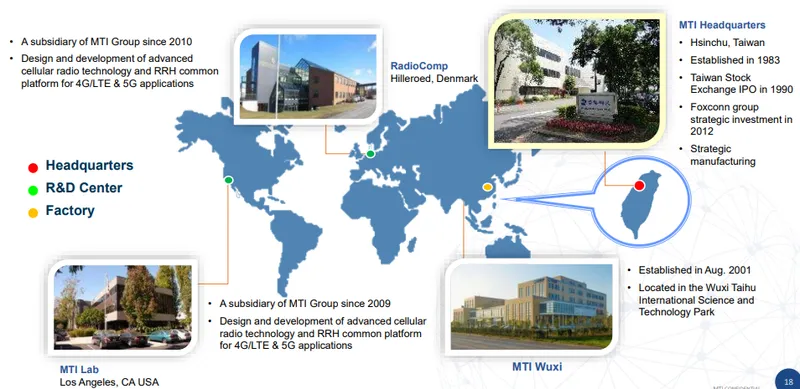

圖(2)營業據點(資料來源:台揚公司網站)

公司在全球主要市場均有穩固的產品部署,例如在美國市場成功部署多款符合當地頻段需求的 O-RAN 射頻單元 [n71, n66+n70, n71+n26+n29)。德國市場則提供雙頻段產品(B1+B7)並搭配大規模天線陣列設備 (Massive MIMO]。澳洲市場則以雙頻段 (B1+B3) 產品為主。

生產基地與產能規劃

台揚目前運營兩大主要生產基地:

- 台灣新竹科學園區:為公司總部及核心研發與生產基地,負責高階產品、工程試製及部分量產,約佔總產能 80% 至 90%。

- 中國江蘇無錫 (江揚科技):成立於 2001 年,主要負責大規模量產製造,特別是 LEO 相關產品及部分衛星通訊設備,產品主要出口北美市場,約佔總產能 10% 至 20%。

為因應市場需求及地緣政治考量,鴻海集團規劃將部分 LEO 產線由無錫移回台灣新竹,以提升生產彈性並滿足客戶認證需求。

雖無明確的大規模擴廠公告,但台揚持續進行產能優化與設備升級。近期提及越南廠房產能提升計畫 (月產能 300-400 萬片,此數據可能指元件貼片量而非最終產品量,需釐清),並評估在台灣康寧中科廠區擴建及赴泰國設廠的可能性。新產品線 (LEO 及 O-RAN) 的導入與自動化程度提升,預計可增加整體有效產能約 10% 至 20%。

客戶結構與供應鏈

主要客戶群體

台揚的客戶基礎廣泛,涵蓋全球大型衛星通訊營運商、電信設備商及系統整合商。

-

衛星通訊領域:

- 曾是北美前二大及歐洲最大直播衛星電視業者的主要 LNB 供應商。

- Ka 波段 VSAT 收發機的主要客戶為多家國際衛星營運商。

- 低軌衛星領域已成功打入加拿大 Telesat Lightspeed 等全球主要 LEO 營運商供應鏈。

- 然而,高軌衛星大客戶 ViaSat 因 2024 年衛星發射失敗,導致訂單延遲,對台揚營運造成衝擊。

-

行動通訊及 O-RAN 領域:

- 曾取得美國 Dish Network 的 5G O-RAN 訂單,但 Dish 近期財務困境影響後續訂單。

- 與日本樂天電信 (Rakuten Mobile) 合作開發高功率 O-RAN 無線電單元。

- 美國 NTIA NOFO2 計畫的合作夥伴包括美國 Echostar、中華電信 (CHT) 及蒙古 Mobicom。

- 過去 Nokia 為 4G 基地台客戶,但已停止下單。

-

自有品牌:LNB 產品以自有品牌銷售。

供應鏈關係

台揚在通訊產業鏈中扮演關鍵的設計與製造角色。

- 上游:主要原物料包括主動元件 [晶片)、被動元件(電阻、電容)、連接器、模組、印刷電路板 (PCB]、壓鑄件、塑膠件、五金件及包材等。電子元件多依賴國際大廠供應鏈,PCB 及結構件則向國內外廠商採購。原物料成本,特別是高階射頻元件,對公司成本結構影響顯著。面對供應鏈波動與價格上漲,台揚透過多元採購及長期合作管理風險。

- 下游:客戶主要為全球大型電信設備商、衛星服務營運商及系統整合商。台揚多以 ODM (原始設計製造) 及 OEM (原始設備製造) 模式與其合作,提供客製化產品設計與生產服務。

競爭格局與優勢

市場競爭態勢

台揚所處的微波及衛星通訊市場競爭激烈。

- 國內競爭對手:在衛星通訊及 LNB 市場,主要競爭者包括兆赫 [2485)、百一(6152)、啟碁 (6285]、聖馬丁。在微波及行動通訊領域,則面臨譁裕 [3419)、昇達科(3491)、耀登 (3138]、南方電子 (2445) 等廠商的競爭。

- 國際競爭對手:在 LEO 市場,直接競爭者包括 SpaceX Starlink、OneWeb 等垂直整合廠商的設備供應策略。在 5G 設備市場,則與國際大型設備商及其供應鏈體系競爭。

台揚在特定利基市場擁有高市佔率:

* Ka 波段 VSAT 收發機:全球市佔率高達 ~90%。

* LNB:全球市佔率約 12%,位居第二。

核心競爭優勢

台揚能夠在激烈競爭中保持一席之地,主要憑藉以下優勢:

- 深厚的 RF 技術實力:超過四十年的射頻技術積累,涵蓋多頻段、多應用的設計能力。

- 產品線完整多元:橫跨衛星、地面微波、行動通訊三大領域,提供 LNB、VSAT、LEO 終端、RRH、O-RAN RU 等多樣化產品。

- 鴻海集團資源整合:背靠鴻海集團,在資金、製造、採購及全球銷售網絡方面獲得支持。

- 前瞻技術布局 (O-RAN & LEO):率先投入 5G O-RAN 及 LEO 市場,符合產業發展趨勢,具備先發優勢及成長潛力。

- 客製化與快速量產能力:以 ODM/OEM 為主,能快速響應客戶需求,提供高品質客製化產品並導入量產。

- 國際認證與合作:獲得 TIP 認證,並參與美國 NTIA 計畫,與國際級客戶建立合作關係。

近期重大事件與挑戰

營運與財務困境 (2024-2025)

台揚近期面臨嚴峻的營運與財務挑戰。2024 年財報顯示稅後淨損達 新台幣 11.5 億元,創下歷史最大虧損紀錄,每股盈餘 (EPS) 為 -4.55 元。主因包括:

- 高軌衛星客戶 ViaSat 發射失敗,訂單遞延。

- 5G O-RAN 客戶 Dish Network 財務問題,訂單縮減。

- Nokia 停止 4G RRH 訂單。

- 存貨水準偏高 (2024 年底存貨周轉天數達 263 天),提列損失。

由於虧損導致每股淨值降至 3.23 元 [截至 2024 年底),低於股本二分之一(5 元),台灣證券交易所於 2025 年 3 月 18 日起將台揚列為全額交割股。此消息引發市場恐慌,股價自 30 元附近連續多日跌停,一度跌至 11.75 元,近一個月跌幅超過五成。雖然後續出現特定券商 (凱基松山] 大量買盤拉抬至漲停,但股價波動劇烈,證交所延長其處置期間至 2025 年 4 月 14 日。若淨值持續下滑低於 3 元且無法改善,將面臨下市風險。

資金募集計畫

為因應財務困境並支持轉型發展,台揚積極規劃籌資。董事會已決議,並經股東會批准:

- 發行國內私募無擔保可轉換公司債,上限 7 億元。

- 發行國內私募無擔保普通公司債,約 2.5 億元。

- 辦理私募現金增資發行普通股 (股東臨時會於 2025 年 1 月 8 日討論)。

鴻海集團旗下鴻準精密 (2354) 已公告將認購 2.5 億元的私募普通公司債,展現集團支持態度,並將合作推進 5G RU 產品。相關募資計畫的成功執行對於台揚改善財務結構至關重要。

美國政府 O-RAN 專案

2025 年初,台揚成功獲選為美國國家電信暨資訊管理局 [NTIA) 無線供應鏈創新基金(Public Wireless Supply Chain Innovation Fund)第二輪 (NOFO2] 計畫的 7 家得標廠商之一,獲得約 3,500 萬美元 (約新台幣 11 億元) 的研發補助。此為首家獲此資助的美國境外 O-RAN 設備供應商,資金將用於開發五款高功率基站 O-RAN 無線電單元。此專案不僅提供資金,更是對台揚技術實力與市場潛力的重要肯定,有助其拓展美國及全球 O-RAN 市場。

Telesat LEO 合作進展

2025 年 4 月,台揚宣布成功量產並開始交付低軌衛星 Ka 頻段戶外收發器給加拿大衛星營運商 Telesat,用於其 Lightspeed 低軌衛星網絡的地面用戶終端 [UT)。此收發器是 UT 的關鍵模組,包含微波升頻發射器(BUC)與降頻接收器 (LNB],專為海事與企業級通訊優化。此合作的成功落地,標誌著台揚在 LEO 市場取得實質性進展,為後續營收增長奠定基礎。

未來發展策略與展望

短中期營運策略

面對當前挑戰,台揚的短中期策略聚焦於:

- 加速 O-RAN 產品放量:利用 NTIA 補助與合作夥伴關係,加速高功率 O-RAN RU 的開發與市場推廣,力拚 2025 年成為營收主力。

- 深化 LEO 市場滲透:穩定供應 Telesat 等現有客戶,並積極爭取其他 LEO 營運商訂單,擴大 LEO 產品線營收貢獻。

- 強化財務結構:確保私募增資與發債計畫順利完成,改善現金流與負債比率,解除全額交割狀態。

- 嚴格成本控管:持續優化營運費用與生產成本,改善獲利能力。

- 去化庫存:積極處理過期或呆滯庫存,降低存貨跌價損失風險。

長期發展藍圖

從長期來看,台揚的發展藍圖圍繞以下方向:

- 鞏固 O-RAN 與 LEO 領導地位:持續投入研發,保持在 O-RAN 及 LEO 關鍵技術的領先,拓展更多應用場景 (如 5G NTN 非地面網路)。

- 拓展衛星酬載業務:基於與 TASA 的合作,逐步切入衛星本體酬載關鍵零組件市場 (預計 2026 年)。

- 探索 6G 與未來通訊技術:利用現有 RF 技術基礎,布局下一代衛星及地面通訊技術。

- 深化集團內外合作:加強與鴻海集團內公司 (如鴻準) 的協同效應,並拓展更多國際策略夥伴。

市場機會與風險

- 市場機會:

- 全球 5G 網路建設持續推進,O-RAN 開放架構成為趨勢。

- 低軌道衛星星座加速部署,帶動地面設備需求爆發。

- 美國政府推動供應鏈去中化,為台廠提供契機。

- 風險:

- O-RAN 市場成熟度與標準化進程仍有不確定性。

- LEO 市場競爭激烈,新進者眾多。

- 主要客戶財務狀況或計畫變動可能影響訂單穩定性。

- 公司財務改善進度不如預期,可能持續面臨資金壓力。

- 全球經濟下行風險可能抑制通訊設備投資。

重點整理

- 轉型關鍵期:台揚正從傳統衛星與微波設備商,加速轉型為聚焦 5G O-RAN 與 LEO 兩大新興領域的通訊解決方案供應商。

- 雙引擎驅動:O-RAN 與 LEO 被視為公司未來成長的雙引擎,技術布局領先,並已獲得國際重要計畫支持及指標性客戶訂單。

- 財務挑戰嚴峻:2024 年鉅額虧損導致淨值過低,被列為全額交割股,股價劇烈波動,短期財務壓力巨大。

- 資金挹注可期:積極推動私募增資及發債計畫,並獲鴻海集團關聯企業支持,資金到位將是營運回穩關鍵。

- 營運展望審慎樂觀:儘管短期挑戰重重,但若 O-RAN 與 LEO 業務能按預期放量,配合資金到位,法人預期 2025 年營運有望轉虧為盈,重返成長軌道。

參考資料說明

公司官方文件

-

台揚科技 2024 年第三季法人說明會簡報(2024.08.28)

本研究參考法說會簡報的營運數據、產品結構、營收分布及未來展望。該簡報由執行長暨總經理吳永欽主講,提供最新且權威的公司營運資訊。 -

台揚科技 2024 年第三季合併財務報告

本文的財務分析數據,包含營收比重、區域營收分布、淨值、損益等關鍵數據皆來自此份財報及後續年度財報。 -

台揚科技永續發展實務守則(2024.03)

此文件說明公司在環境永續發展方面的政策方向(雖本文未詳述)。 -

台揚科技官方新聞稿(包含 2025.01.24, 2025.03.19, 2025.04.08/09 等日期)

參考公司發布關於 NTIA 補助、私募計畫、與 Telesat 合作等重大訊息。

研究報告

-

摩根士丹利證券產業研究報告(2024.11)

提供台揚科技在低軌衛星及 5G O-RAN 市場的專業分析,以及對公司未來發展的評估。 -

國票投顧產業研究報告(2024.10)

深入分析台揚科技的產品組合、市場布局及競爭優勢,為本文提供重要的產業分析參考。 -

Gartner 全球 5G 設備市場研究報告(2024.09)

報告詳述全球 O-RAN 市場規模預測及各大廠商市占分析。 -

多家法人機構近期研究報告摘要 (如 MoneyDJ, CMoney 彙整資訊)

提供市場對台揚營運、財務及未來展望的普遍看法與評價。

新聞報導

- 工商時報、經濟日報、鉅亨網、Yahoo 股市、財訊、今周刊等財經媒體報導(2024 年 – 2025 年 4 月)

涵蓋公司營運狀況、財務危機、股價波動、全額交割事件、私募計畫、NTIA 補助、客戶動態及法人看法等多方面資訊。

註:本文內容主要依據 2024 年下半年至 2025 年 4 月期間的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。部分產業數據引用自公開市場研究機構的分析報告。