八貫企業(1342):全球頂尖 TPU 機能性布料解決方案供應商

公司概要與發展歷程

八貫企業股份有限公司(Cathay Consolidated Inc.,股票代號:1342)創立於 1982 年 6 月,初始以運動器材進出口貿易為主要業務。2008 年,公司進行關鍵性策略轉型,將營運核心聚焦於熱塑性聚氨酯(Thermoplastic Polyurethane, TPU)機能性布料的研發與生產,並在台灣宜蘭冬山鄉龍德工業區設立生產基地。

歷經多年深耕,八貫憑藉其技術實力成功切入技術門檻較高的航太、醫療及軍工等利基市場。公司於 2020 年 11 月 24 日在台灣證券交易所掛牌上市,進一步拓展資本市場能見度。截至 2024 年底,公司資本額達新台幣 7.13 億元,員工人數增長至 405 人,展現穩健的成長態勢。

八貫企業的發展歷程體現台灣傳統貿易商轉型為高科技製造商的成功典範,透過持續的技術創新與市場拓展,奠定其在全球 TPU 機能性材料領域的領導地位。

主要業務範疇分析

八貫的營運架構主要劃分為兩大事業群:TPU 機能性布料事業群與成品組件事業群。此垂直整合模式使公司能提供從材料開發到終端產品製造的一站式解決方案。

根據公司資料,TPU 機能性布料事業群約占整體營收 65%,其每月產能高達 110 萬碼,供應下游應用所需的高性能材料。成品組件事業群則占營收 35%,運用自家生產的機能布料製造終端產品,主要產能包括:

- 醫療床及露營睡墊:每月 3 萬床

- 醫療管材:每月 30 萬支

此雙軌並進的業務模式,不僅強化了供應鏈的穩定性,也提升了產品的附加價值與市場競爭力。

產品系統與應用說明

八貫企業的 TPU 產品以其優異的物理性能、環保特性(無毒、無污染、可回收)及廣泛應用性,成為傳統 PVC 材料的理想替代方案。產品應用橫跨四大核心領域:

營收占比

戶外產品

此領域為八貫目前最大的營收來源,2024 年前 11 個月營收占比達 55.56%。主要產品包括:

- 充氣及含棉露營睡墊

- 水肺潛水浮力控制背心 (Buoyancy Control Device, BCD)

- 戶外防水收納袋

- 保冷袋

- 充氣頸枕

- 蓄水袋

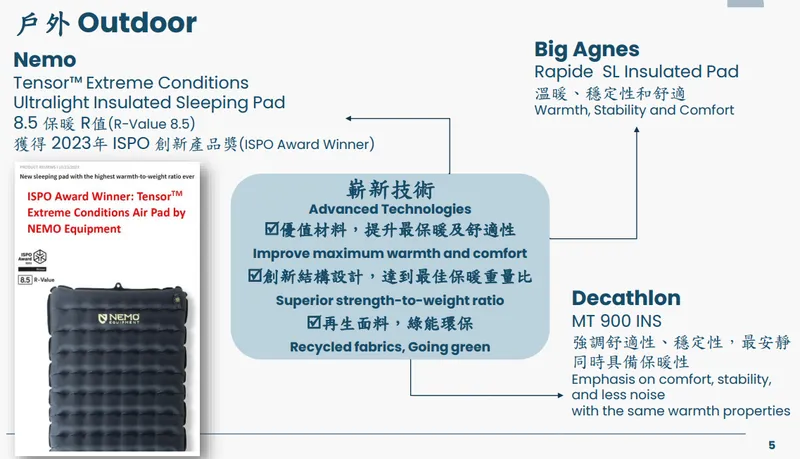

八貫與多家國際知名戶外品牌合作,如 YETI、Sea to Summit、Patagonia、NEMO 等,提供高品質、耐用且環保的機能性布料與成品。預計 2025 年該產品線營收可望成長 11%。

圖(1)戶外產品(資料來源:八貫公司網站)

醫療產品

醫療產品線營收占比約 15.7% (2024 年前 11 個月),八貫在此領域深耕多年,產品涵蓋:

- 重症病房 (ICU) 智能氣墊床墊

- 婦產科專用床具

- 高頻胸腔壁震動 (High-frequency chest wall oscillation, HFCWO) 拍痰背心

- 輪椅座墊

- 醫療用管材 (如霧化器管材)

八貫憑藉其高品質與高可靠性的產品,在美國重症病房床墊市場佔有率超過 70%。隨著全球高齡化趨勢及醫療照護需求的提升,預計 2025 年醫療產品線營收將成長 20%。

圖(2)醫療產品(資料來源:八貫公司網站)

航太救生產品

航太救生領域為八貫技術含量最高的市場之一,營收占比約 17.38% (2024 年前 11 個月)。主要產品包括:

- 飛機逃生滑梯專用布料 (Fabric for Aircraft Evacuation Slides)

- 救生筏布料 (Fabric for Life Rafts)

- 充氣式/填充式救生衣布料 (Fabric for Inflatable/Foam Life Vests)

- 機械設備防護罩/套

八貫是全球唯二的飛機充氣逃生滑梯布料供應商之一,技術門檻極高。隨著全球航空業復甦,新機採購與維修需求強勁,帶動相關產品訂單增長。2024 年航太救生產品線中,機械設備防護產品營收占比已達 52%,首次超越救生衣的 48%。預計 2025 年該產品線營收將成長 24% 至 30%。

圖(3)航太救生產品(資料來源:八貫公司網站)

軍工產品

軍工產品是八貫近年來積極拓展的新興領域,營收占比約 11.36% (2024 年前 11 個月)。主要產品包括:

- 軟式防彈背心外罩 (Outer Shell for Soft Body Armor)

- 硬式防彈陶瓷保護罩/套 (Cover for Hard Armor Plates)

- 耐燃背心外罩 (Flame-Resistant Vest Cover)

- 軍用帳篷及裝備袋

八貫已成功切入國際軍工供應鏈,並取得歐洲大廠的防彈背心訂單。隨著地緣政治風險升高及各國國防預算增加,軍工產品需求持續看漲。2024 年第四季起,軍工新產品(主攻防彈背心半成品)開始出貨放量。預計 2025 年軍工產品線營收將持平或有顯著成長 (早期預估 55%,後續展望轉趨持平或依標案而定)。

圖(4)軍工產品(資料來源:八貫公司網站)

營運據點與生產基地

八貫企業的營運總部及主要生產基地均設於台灣宜蘭縣冬山鄉的龍德工業區,擁有宜蘭一廠、宜蘭三廠、宜蘭新三廠及宜蘭自強三廠等多個廠區。具體地址包括:

- 德興四路 6 號、10 號、21 號

- 蘇澳鎮德興一路 3 號

此集中化的生產佈局有利於資源整合、效率提升及品質控管。

產能擴充計畫

為因應市場需求的持續增長,八貫近年積極進行產能擴充:

- 德興一路二期廠區:已於 2023 年 12 月完工,新增三層樓,合計 3,150 坪(約 10,413 平方公尺)使用面積。透過生產流程優化,預估每月可增加約新台幣 1 億元的營收貢獻。

- 第三台淋膜機:於 2024 年 1 月引進,採用先進的雙螺桿構造,具備多層次材料生產能力。預計於 2025 年第二季正式量產,屆時每月可新增約 60 萬碼產能,帶來約新台幣 1 億元的額外產值。

- 智能型高週波機台:2024 年計劃新增 17 台,並已陸續裝機投入量產,持續提升成品組件的生產效能與自動化程度。

- AI 自動化導入:公司計劃於 2025 年加速引入 AI 自動化生產技術,進一步優化生產流程,提升效率與品質穩定性。

- 龍德工業區土地購置:先前已購買德興一路 3 號土地,面積 3,320 坪,用於擴建新廠,並已於 2021 年第二季啟用。

上述擴廠與設備升級計畫,將為八貫未來的營收成長提供堅實的產能基礎。

全球市場布局與客戶分析

區域營收分布

八貫企業的產品行銷全球,市場佈局多元,有效分散地域風險。根據 2024 年數據,主要市場營收分布如下:

- 美洲地區:佔總營收 40%,為最大市場,主要貢獻來自醫療產品及航太救生產品的穩定需求。

- 亞洲市場:貢獻 33% 營收,顯示公司在亞洲區域市場的深厚基礎與持續擴張。

- 其他地區 (含歐洲):佔 21% 營收,反映八貫產品已獲得歐洲及其他全球客戶的廣泛認可。

- 台灣市場:佔比 6%,雖比重較低,但台灣仍是公司重要的研發與生產基地。

未來,公司計畫於美國設立銷售據點,以更貼近主要客戶,強化市場服務與拓展能力。

主要客戶群體

八貫憑藉其技術實力與產品品質,與各應用領域的國際頂尖品牌建立了長期穩固的合作關係:

與一線品牌 (Tier-1) 的緊密合作,不僅帶來穩定的訂單,也驅動公司持續進行技術創新與品質提升。

供應鏈與原物料分析

上游供應鏈

八貫的上游主要為原物料供應商,關鍵原料包括:

- TPU 粒子:主要向全球化學大廠採購,如巴斯夫 [Basf)、路博潤(Lubrizol) 及科思創 (Covestro]。

- 原布:作為 TPU 塗層或貼合的基材。

- 糊劑 (Paste):用於塗佈製程。

- 架橋劑 (Crosslinking Agent):用於改善 TPU 材料的物理性能。

TPU 粒子是影響成本最重要的因素。原物料價格的波動,特別是來自石油衍生物的 TPU 粒子,會直接影響公司的生產成本與毛利率。八貫透過與主要供應商建立長期穩定的合作關係,並持續優化採購策略,以確保原料供應穩定並控制成本。

市場供需狀況

全球對環保材料的需求持續增長,TPU 作為 PVC 的環保替代品,市場需求穩健。醫療、自動化、航太及軍工等高端應用領域對高性能 TPU 材料的需求尤其強勁。目前 TPU 原料的整體供需狀況相對穩定,但能源成本、地緣政治及供應鏈穩定性等因素仍可能對價格產生影響。八貫憑藉其技術優勢與市場地位,在供應鏈中具備一定的議價能力。

競爭優勢與市場地位

八貫企業能在競爭激烈的 TPU 市場中脫穎而出,主要仰賴以下核心競爭優勢:

-

技術領先與整合能力:

- 掌握 TPU 二次加工(塗佈、貼合)與三次加工(高週波焊接、針車、成品組裝)的關鍵技術。

- 全球少數能提供從材料開發到成品製造一站式服務的廠商,具備高度垂直整合能力。

- 持續投入研發,開發高附加價值及客製化產品。

-

高進入門檻市場布局:

- 成功打入對品質、安全、認證要求極高的航太、醫療、軍工等利基市場。

- 在飛機逃生滑梯布料領域為全球唯二供應商,市場佔有率約 30-35%。

- 在美國 ICU 醫療床墊市場佔有率超過 70%。

-

穩固的客戶關係:

- 與眾多國際一線品牌建立長期合作夥伴關係,客戶黏著度高。

- 具備快速回應客戶需求及提供客製化解決方案的能力。

-

環保材料優勢:

- TPU 材料本身的環保特性符合全球永續發展趨勢。

- 公司積極推動綠色製程,取得多項國際環保認證。

-

產能擴充與效率提升:

- 持續投資擴建廠房及引進自動化設備 (如 AI 技術),提升產能與生產效率,滿足市場增長需求。

主要競爭對手

在不同的產品領域,八貫面臨不同的競爭對手,包括:

- TPU 材料同業:三芳、鼎基、日勝化、南良等。

- 塑膠製品同業:再生-KY [1337)、勝悅-KY(1340)、旭東環保 (1343]、協益 [5356)、旭源(8421)、美吉吉-KY (8466]、邦泰 [8935)、台灣積層(8999)、宏全 (9939] 等(廣義塑膠同業)。

相較於一般塑膠製品廠商,八貫專注於技術門檻較高的 TPU 機能性材料與成品,市場區隔明顯。

近期營運表現與重大事件分析

財務績效回顧

- 2023 年:全年合併營收創下歷史新高,每股盈餘 (EPS) 達 7.52 元。毛利率 32%,營業淨利率 24%,稅後淨利率 21%。

- 2024 年:全年營收 25.61 億元,年減 2.05%,主要受上半年戶外及醫療需求放緩影響。第四季營收 6.7 億元,創單季歷史新高,顯示下半年需求明顯回溫。全年 EPS 6.27 元。擬配發現金股利 4.8 元,配息率約 76.6%,以當時股價計算,現金殖利率約 4.25%。

- 2025 年第一季:營運表現強勁,合併營收達 7.79 億元,年增 25.57%,創下單季歷史新高。主要受惠於航太、醫療及軍工訂單暢旺,以及戶外需求回溫。

近期重大事件與市場動態

-

2024 Q4:

- 戶外、醫療、軍工新產品需求回溫,客戶提前要求出貨 (12月)。

- 軍工新產品(防彈背心半成品)開始出貨放量 (10-12月)。

- 航太救生產品出貨暢旺,輕量型救生滑梯布料市佔擴大 (11-12月)。

- 12 月營收 2.81 億元,創歷史單月新高。

- 德興一路二期廠房完工 (12月)。

-

2025 Q1:

- 營運延續 2024 年底熱絡動能,產能趨於滿載。

- 1 月營收 2.52 億元,年增 40.04%。

- 2 月營收 2.42 億元,年增 13.88%。

- 3 月營收 2.81 億元,平歷史單月新高,年增 23.72%。

- 訂單能見度達 5-6 個月。

- 軍工防彈背心有望成為歐洲客戶獨家供應商。

- 航太輕量版逃生滑梯出貨佔比提升至約 20%。

- 公司公告調整可轉債轉換價格至 55.9 元 (3月)。

-

2025 Q2 展望:

- 預期營收成長動能不亞於第一季。

- 第三台淋膜機預計本季量產。

- 需觀察美國關稅政策及地緣政治影響。

- 持續強化印尼、美國市場部署,計劃於美國設立銷售據點。

整體而言,八貫已走出 2024 年上半年的營運低谷,在產能擴充、新產品效益及市場需求回溫的多重因素帶動下,營運重回成長軌道。

未來發展策略與展望

展望未來,八貫企業將持續聚焦核心技術,並拓展高附加價值應用市場,其發展策略涵蓋以下重點:

-

深化核心技術優勢:

- 持續投入 TPU 二次、三次加工技術的研發與創新。

- 加速導入 AI 自動化生產技術,提升生產效率、品質穩定性與技術支持能力。

-

拓展高階利基市場:

- 航太救生:鞏固逃生滑梯布料領導地位,擴大輕量化產品市佔,開發新應用 (如機械防護)。

- 軍工:掌握現有訂單,爭取成為歐洲客戶獨家供應商,開發更高階防護產品。導入機器手臂提升產能 (規劃 24 小時運轉)。

- 醫療:深耕 ICU 床墊市場,開發智能床墊、居家照護及醫療配件等高附加價值新品 (如血壓帶,進行 FDA 認證中)。

-

優化產品組合與客戶結構:

- 提升高毛利產品 (航太、醫療、軍工) 營收占比。

- 維持戶外產品穩定增長,開發高保暖睡墊等創新產品。

- 持續服務 Tier-1 客戶,並拓展具潛力的區域型中小品牌。

-

全球佈局與產能擴充:

- 充分利用宜蘭二期廠房及新淋膜機產能。

- 評估於美國設立銷售據點,強化在地服務。

- 強化印尼等新興市場部署。

2025 年營運展望

法人機構普遍對八貫 2025 年營運展望持正面看法:

- 預估全年營收可達 27.8 億元。

- 預估每股盈餘 (EPS) 約 7.13 元,年增 11.76%。

- 各產品線成長預估:

- 航太救生:+24% ~ +30%

- 醫療:+20%

- 戶外:+11%

- 軍工:持平或依標案而定 (早期預估 +55%)

整體而言,在全球經濟逐步復甦、環保意識提升、以及航太、軍工、醫療等剛性需求的支撐下,配合公司自身產能擴充與技術升級,八貫企業未來營運成長動能可期。

ESG 永續發展承諾

八貫企業積極將永續發展理念融入日常營運,展現在環境保護、社會責任及公司治理 (ESG) 各面向的努力:

-

環境保護 (E):

- TPU 材料本身具備環保特性。

- 全台首家取得 STeP by OEKO-TEX® 可持續紡織和皮革生產最高等級 Level 3 認證的製造商。

- 完成 ISO 14064-1 溫室氣體盤查查證。

- 預計 2024 年 1 月取得 ISO 14067 產品碳足跡查證聲明書。

- 持續推動製程節能減碳措施。

-

社會責任 (S):

- 重視員工福利與職涯發展,員工人數持續增長。

- 提供安全、健康的工作環境。

- 參與地方社區活動。

-

公司治理 (G):

- 建立透明、有效的公司治理架構。

- 重視股東權益,維持穩健的股利政策。

- 遵循法規,強化風險管理。

八貫透過落實 ESG,不僅提升企業形象,也強化了永續經營的基礎。

重點整理

- 市場領導者:八貫為全球頂尖 TPU 機能性布料及成品組件供應商,專注高門檻利基市場。

- 技術核心:掌握 TPU 二次、三次加工關鍵技術,提供一站式解決方案。

- 多元應用:產品橫跨戶外、醫療、航太救生、軍工四大領域,客戶遍及全球一線品牌。

- 產能擴充:宜蘭二期廠房、新淋膜機、自動化設備持續投入,奠定成長基礎。

- 營運回溫:2024 年 Q4 起營運重回成長軌道,2025 年 Q1 營收創歷史新高,訂單能見度佳。

- 成長動能:航太、軍工需求強勁,醫療穩定增長,戶外市場復甦,新產品效益逐步顯現。

- 財務穩健:獲利能力良好,維持穩定現金股利政策。

- 永續經營:積極落實 ESG,符合全球環保趨勢。

- 未來展望:聚焦高階市場,加速 AI 自動化,拓展全球佈局,營運前景看好。

參考資料說明

公司官方文件

-

八貫企業股份有限公司 2023 年第四季法人說明會簡報(2023.12.14)

本研究主要參考此份法說會簡報的財務數據、產品結構分析、區域營收分布及未來展望。該簡報由八貫企業董事長劉宗熹主講,提供最新且權威的公司營運資訊。 -

八貫企業股份有限公司 2024 年度法人說明會簡報 (公開資訊觀測站揭露)

參考法說會中關於 2025 年展望、產能規劃、AI 自動化導入等策略說明。 -

八貫企業 2023 年、2024 年各季度財務報告

本文的財務分析主要依據相關財報,包含合併營收、毛利率、營業費用、稅後淨利、EPS 等關鍵數據。 -

八貫企業國內第一次有擔保轉換公司債相關公告 (公開資訊觀測站)

參考可轉債發行、轉換價格調整等資訊。

研究報告與分析

-

摩根士丹利證券研究報告(2024.01)

該報告提供八貫企業在醫療、航太及軍工產品領域的專業分析,以及對公司未來發展的評估。 -

元富證券產業研究報告(2023.12)

研究報告深入分析八貫企業的產品組合、市場布局及競爭優勢,提供本文在產業分析方面的重要參考。 -

UAnalyze 投資研究報告 (相關日期文章)

參考其對八貫產品結構、客戶關係、市場趨勢及財務預測的分析。 -

各大券商 (如永豐金證券、富邦證券等) 發布之個股研究報告 (相關日期)

參考法人機構對公司營運狀況、獲利預估及投資評價。

新聞報導

- 工商時報、經濟日報、鉅亨網、財訊、MoneyDJ 等財經媒體相關報導 (2023.10 – 2025.03)

涵蓋營收發布、法說會重點、新產品進度、市場動態、股價分析等即時資訊。

永續發展文件

-

ISO 14064-1 溫室氣體盤查查證聲明書(2023.06)

此文件詳細說明八貫企業在碳排放管理方面的成果。 -

STeP by OEKO-TEX® 永續紡織生產認證(2023)

提供八貫企業在永續紡織和皮革生產方面的認證資訊。

網站資料

- MoneyDJ 理財網、NStock 網站、Vocus 方格子、Yahoo 奇摩股市、Goodinfo!台灣股市資訊網等財經資訊平台

參考公司基本資料、歷史沿革、股權分散、競爭對手、營收佔比等彙整資訊。

註:本文內容主要依據 2023 年第三季至 2025 年第一季的公開資訊進行分析與整理。所有財務數據、市場分析及未來預測,均來自公開可得的官方文件、法人報告、新聞報導及財經資訊平台。資料時間點以最新揭露為主。