中鋼碳素化學(1723):從傳統煤化到先進材料的轉型先鋒

公司概要與發展歷程

公司基本資料

中鋼碳素化學股份有限公司(China Steel Chemical Corporation, CSCC),股票代號 1723,於 1989 年 2 月 3 日成立,是中鋼集團(CSC)工業材料事業群的核心成員。作為台灣唯一的煤化學工業公司,中碳初期專注於煤焦油及輕油等煤化學品的生產與銷售。歷經三十餘年的發展,公司已成功轉型,將業務觸角延伸至高附加價值的精碳材料領域,特別是在鋰電池負極材料、超級電容材料及半導體相關碳材方面取得顯著進展。

公司實收資本額約為新台幣 23.69 億元,總部位於高雄市,並於 1998 年 11 月 27 日在台灣證券交易所掛牌上市。

發展歷程與轉型

中碳的發展歷程體現了從傳統基礎工業向高科技材料供應商的戰略轉型。憑藉母公司中鋼(持股 29.04%)穩定的煤焦油、粗輕油等上游原料供應,中碳奠定了在煤化學領域的領導地位。

隨著全球產業趨勢轉變,特別是新能源與半導體產業的興起,中碳積極投入研發,將核心技術從煤化學延伸至碳材料科學。公司不僅開發出高性能的介相石墨碳微球(Mesophase Graphite Carbon Microbeads, MCMB)作為鋰電池負極材料,更進一步布局先進碳材料(Advanced Carbon Materials, ACS)及等方性石墨(Isotropic Graphite)等利基市場,逐步降低對傳統煤化學品景氣循環的依賴,提升產品組合的附加價值與市場競爭力。

組織架構與生產基地

中碳目前擁有 338 位員工,其中包含博士 8 人、碩士 100 人,組成了堅實的研發與技術團隊。公司在台灣設有兩大主要生產基地:

- 煤化學生產工廠:位於高雄市小港區臨海工業區,負責處理來自中鋼及中龍鋼鐵(中鋼持股 24%)的煤焦油與輕油。

- 碳材料生產工廠:位於屏東縣枋寮鄉屏南工業區,專注於介相瀝青碳微球、先進碳材料及等方性石墨等高階產品的研發與生產。

此外,中碳在中國大陸江蘇省常州市亦設有常州廠,作為其在亞洲市場的重要生產與銷售據點。

在股東結構方面,除了最大股東中鋼外,其他主要法人股東包括國際中橡投資控股(4.96%)、富邦人壽保險(3.93%)及景裕國際投資(2.01%),顯示其股權結構穩健。

主要業務範疇與產品分析

核心產品線

中碳的產品組合涵蓋傳統煤化學品與高附加價值的精碳材料,依據 2023 年營收結構分析,主要可分為三大類:

- 煤焦油及化學品系列:佔營收 53.65%,包括軟瀝青、精萘、雜酚油等。

- 輕油及油品系列:佔營收 27.97%,包括苯、甲苯等。

- 精碳材料:佔營收 11.31%,主要為鋰電池負極材料(介相石墨碳微球)。

- 焦碳製品及其他:佔營收 7.07%。

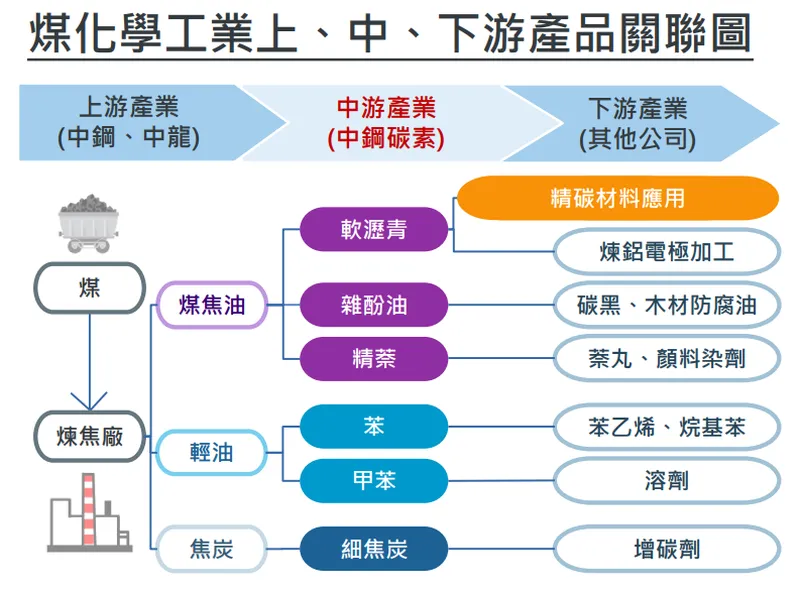

圖(1)煤化學工業上、中、下游產品關聯圖(資料來源:中碳公司網站)

值得注意的是,精碳材料的營收佔比近年來呈現逐步提升的趨勢,從 2022 年的 7.5% 成長至 2023 年的 10.5%(法說會資料為 11.31%),突顯公司轉型策略的成效。

煤化學產品應用

中碳的傳統煤化學產品主要供應三大產業:

- 煉鋁工業:軟瀝青是生產煉鋁陽極所需預焙碳塊的重要黏結劑,約 99% 外銷至澳洲等煉鋁大國。

- 石化工業:苯、甲苯等輕油產品是石化業的基礎原料,用於生產塑膠、合成纖維等,因國內供應不足,全數內銷。

- 輪胎與碳黑產業:雜酚油經加工後可製成碳黑,是輪胎製造的關鍵原料,約 45% 外銷至日本市場。

- 其他應用:精萘則廣泛應用於染料、農藥及建材添加劑等領域,約 90% 外銷至東南亞及印度。

該多元化的產品應用組合,使公司在面對單一市場波動時,仍能維持相對穩定的營運表現。

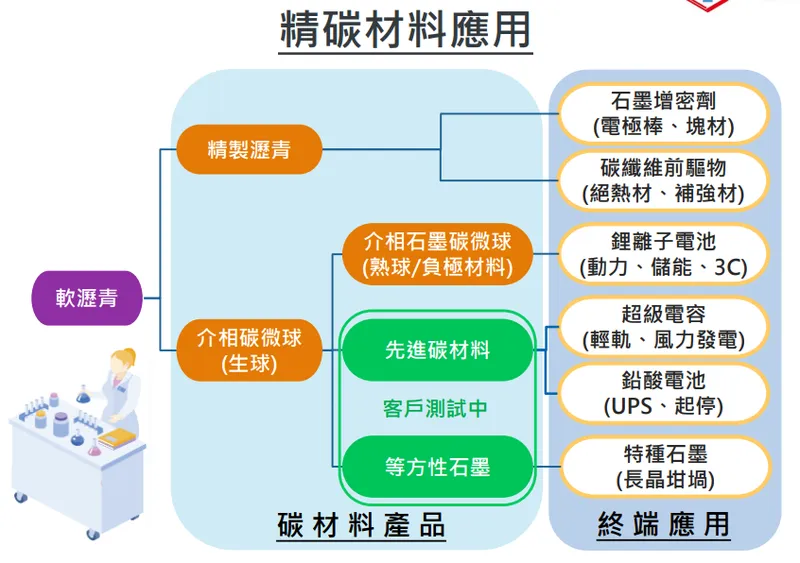

先進碳材料應用

精碳材料是中碳近年發展的核心,產品線持續擴展至高階應用領域:

圖(2)精碳材料應用(資料來源:中碳公司網站)

鋰電池負極材料

介相石墨碳微球 (MCMB) 是中碳最具代表性的碳材料產品,主要供應給國內外電芯廠製造鋰離子電池。其優勢在於:

- 高首效 (High Initial Coulombic Efficiency):首次充放電效率高,能量損失少。

- 高能量密度 (High Energy Density):可儲存更多電量。

- 優異倍率性能 (Excellent Rate Capability):支援快速充放電。

該產品約 78% 外銷至中國大陸、東南亞和日本等地,並已成功導入半固態鋰電池供應鏈。隨著電動車及儲能市場的蓬勃發展,負極材料需求持續強勁,是中碳未來重要的成長引擎。

超級電容與儲能材料

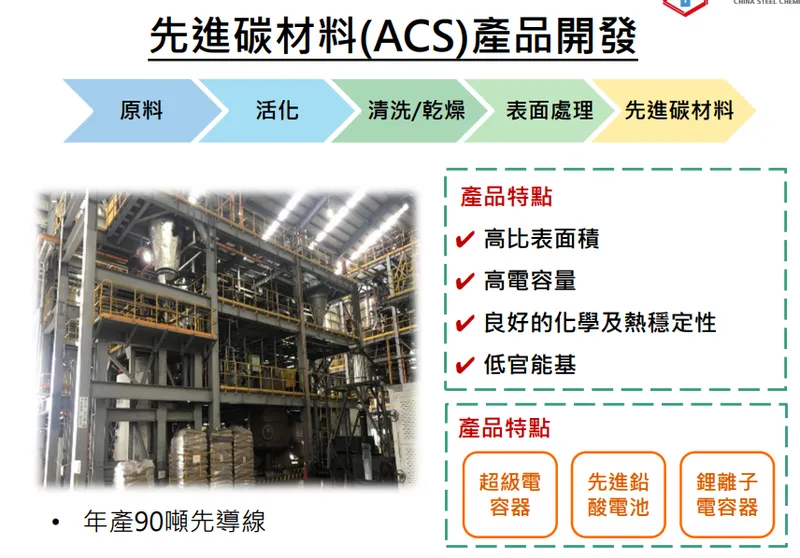

中碳開發的先進碳材料 (ACS) 主要應用於快速充放電的儲能元件:

- 超級電容器 (Supercapacitor):利用其高比表面積、高導電性及高電容量特性,適用於軌道車輛(煞車能量回收)、風力發電機(變槳系統)、智慧電網及不斷電系統(UPS)等。

- 鋰離子電容器 (Lithium-ion Capacitor):結合鋰電池高能量密度與超級電容高功率密度的優點,適用於 AI 資料中心的備援電力系統、軌道車輛等需要兼顧能量與功率的應用。

- 先進鉛酸電池 (Advanced Lead-acid Battery):將先進碳粉添加至鉛酸電池負極,可提升導電性、抑制硫酸鹽化,延長電池壽命,適用於汽機車啟停電池(Start-Stop System)、UPS 等。

該類產品主要銷往中國大陸、日本、韓國及台灣等地。公司已成功開發出可於毫秒內瞬間儲存及釋放電量的「超電容用碳粉材料」。

圖(3)先進碳材料應用(資料來源:中碳公司網站)

圖(4)先進碳材料(ACS)產品開發(資料來源:中碳公司網站)

半導體與高階應用材料

中碳積極切入技術門檻更高的半導體及特殊應用材料市場:

- 等方性石墨 (Isotropic Graphite):開發用於碳化矽 (Silicon Carbide, SiC) 長晶製程的高純度等方性石墨坩堝。6 吋 SiC 長晶用坩堝已獲得國內指標性客戶認證,並持續開發 8 吋產品。該材料也可用於半導體化學機械平坦化(CMP)製程的耗材。等方性石墨是第三類化合物半導體的關鍵材料,中碳具備自產能力,目標成為在地且非中的供應鏈要角。

- 高純碳粉:結合 SiLican Inc. 的高純度矽粉,可作為 SiC 半導體晶圓的基本原料。

- 超高倍率材料:針對 F1 電動賽車及 eVTOL(電動垂直起降飛行器)等需要極高功率輸出的應用,開發超高放電倍率的負極材料。

圖(5)等方性石墨應用(資料來源:中碳公司網站)

市場與營運分析

市場銷售分布

中碳的銷售網絡遍及全球,內外銷比重均衡。根據最新資料,內銷約佔 50.36%,外銷約佔 49.64%。

主要外銷市場與產品對應如下:

- 軟瀝青:99% 銷往澳洲(煉鋁工業)。

- 雜酚油:45% 銷往日本(碳黑/輪胎工業)。

- 精萘:90% 銷往東南亞及印度。

- 甲苯:94% 銷往新加坡(石化工業)。

- 介相石墨碳微球 (MCMB):78% 銷往中國大陸、東南亞及日本(鋰電池產業)。

- 精製瀝青:主要銷往中國大陸、東南亞及日本(煉鋼電極棒)。

- 先進碳材料 (ACS):銷往中國大陸、日本、韓國及台灣(儲能元件)。

近期營運表現

中碳近年營運表現受到全球經濟環境及產業景氣循環影響。

- 2024 年上半年:合併營收為新台幣 37.59 億元,年減 17.66%。主要受貿易營收減少、外銷船期調整、國際油價與苯價下跌影響。每股稅後純益(EPS)為 2.68 元,年減 22.99%。

- 2024 年第三季:營運出現回溫跡象,8 月合併營收達 8.77 億元,月增 23.19%,年增 31.6%,顯示營運逐步回穩。

- 2024 年全年預估:儘管上半年表現疲弱,但受惠於 2H24 煤焦油產品出貨量回升、油價與苯價持穩,以及碳材料需求增加,法人預估全年 EPS 仍可望挑戰 6 元。公司自結 2024 年前 11 個月每股稅前盈餘為 5.83 元。全年營收達 127.93 億元,創歷史新高,年增 5.29%。

- 2025 年展望:法人普遍看好 2025 年營運將優於 2024 年。主要動能來自:

- 石墨化二期產能開出,帶動負極材料出貨量增長及成本下降。

- 先進碳材料及等方性石墨等高毛利產品放量,優化產品組合。

- 電動車及儲能市場需求持續增長。

- 特用化學品客戶庫存回補。

法人預估 2025 年 EPS 約落在 4.19 元至 6.02 元區間。

原物料分析

中碳的主要原料為煤焦油與粗輕油,是鋼鐵廠高爐煉焦製程的副產品。

- 供應來源:主要由母公司中鋼(約 51%)、中龍鋼鐵(約 24%)及台塑河靜鋼鐵(約 18%)穩定供應,原料來源相對集中且可靠。

- 成本影響:原料成本佔總成本比重高。煤焦油及輕油價格與國際原油價格及苯價高度相關。油價及苯價上漲通常會帶動中碳產品售價提升,但也可能侵蝕利潤空間;反之亦然。近期苯價相對有撐,雜酚油售價雖受油價影響但幅度不大。

- 市場供需:全球經濟景氣影響鋼鐵產量,間接影響煤焦油及輕油的供應量。近期國內苯產能呈現供不應求的狀況。

產能擴充與技術研發

生產基地與產能規劃

為應對新能源及半導體市場的快速增長,中碳近年積極進行產能擴充,主要集中在屏東的碳材料生產工廠:

-

鋰電池負極材料:

- 碳化產線:第一期年產能 2,000 公噸,第二期 2,000 公噸已於 2022 年第三季完工投產,總碳化年產能達 4,000 公噸。

- 石墨化產線:第一期年產能 2,000 公噸。石墨化二期擴建工程(年產能 4,000 公噸)已於 2024 年 11 月完工,進入試車階段,預計 2025 年起逐步貢獻營收。此擴建有助於降低單位操作成本,提升自製率與競爭力。長期目標為 2027 年達到 12,000 公噸,2030 年擴充至 18,000 公噸。

-

先進碳材料 (ACS):

- 目前設有年產能 90 公噸的先導線,客戶試用反應良好,提貨量可望穩定增加。

- 規劃擴建至年產能 500 公噸,預計 2027 年第一季完工投產。先進碳材料售價潛力巨大,最高可達軟瀝青的百倍。

-

等方性石墨:

- 規劃新建年產能 240 公噸的產線,預計 2027 年第一季完工投產。總投資金額(含先進碳材料擴建)逾新台幣 14 億元。

-

鹵素純化爐:

- 計劃擴建鹵素純化爐,以生產 5N 等級 (99.999%) 的高純度碳材,強化半導體材料(SiC 長晶坩堝、高純碳粉)的供應能力。

技術研發投入與成果

中碳高度重視研發創新,2023 年研發支出佔營收比重達 3.5%。重要研發成果與計畫包括:

- 已完成計畫:

- 經濟部工業局電動巴士電池負極材料開發計畫。

- 6 吋 SiC 長晶用等方性石墨坩堝開發與客戶認證。

- 超電容用碳粉材料開發成功。

- 進行中計畫:

- 化合物半導體用高純碳粉與等方性石墨塊材開發(目標 8 吋 SiC 長晶應用)。

- 負極材料改質技術開發,提升電池能量密度(與工研院合作開發新一代負極材料)。

- 高容量負極材料開發,鎖定高階電動車應用。

- 人才培育:與學術界合作培育專業人才,並定期舉辦員工訓練,提升專業能力。

競爭優勢與市場地位

核心競爭力

- 市場獨佔與原料優勢:台灣唯一煤化工廠,擁有中鋼集團穩定且具成本優勢的原料供應。

- 技術領先:在介相瀝青碳微球 (MCMB) 負極材料領域掌握核心技術,並持續開發先進碳材與等方性石墨等利基產品。

- 垂直整合潛力:從煤焦油處理到高階碳材料生產,具備一定的垂直整合能力,尤其石墨化產能擴充將進一步強化此優勢。

- 多元化產品組合:橫跨傳統煤化學與高科技碳材料,可分散營運風險,並掌握不同產業的成長契機。

- 在地供應鏈價值:積極轉型成為半導體及新能源產業在地且非中的碳材料供應鏈夥伴。

市場競爭態勢

中碳在不同產品領域面對不同的競爭對手:

- 煤化學品:國內雖無直接競爭對手,但產品價格易受國際大宗商品行情影響。

- 鋰電池負極材料:

- 國際主要競爭對手包括日本的 Hitachi Chemical (現為 Resonac)、JFE Chemical、日本碳素 (Nippon Carbon),以及中國大陸眾多廠商。

- 面臨中國大陸廠商產能過剩、低價競爭的壓力,尤其對標準型負極材料市場衝擊較大。中碳需透過技術差異化(如高倍率、半固態電池應用)維持競爭力。

- 等方性石墨/SiC 相關材料:主要競爭對手為日本 Nippon Carbon、SEC Carbon 等國際大廠。中碳的優勢在於在地供應與客製化服務。

- 苯/甲苯:國內競爭對手包括中油、台化、台塑化、台苯;國際則有 SABIC、S-OIL、Mitsubishi Chemical 等。

儘管面臨激烈競爭,特別是來自中國大陸的價格壓力,但中碳憑藉技術實力、品質穩定性及在地化優勢,仍在利基市場保有競爭力。中國大陸對石墨出口的管制政策,對中碳評估影響有限,反而可能凸顯非中供應鏈的價值。

主流題材關聯

中碳的業務發展與當前全球主流的產業趨勢高度相關:

- 新能源 (電動車與儲能):

- 鋰電池負極材料:直接受惠於全球電動車銷量及儲能系統建置的快速增長。

- 先進碳材料:應用於超級電容、鋰離子電容、先進鉛酸電池等儲能元件,搭上再生能源與電網穩定需求。

- 中碳已成為鴻海集團電動車負極材料的供應要角之一。

- 半導體 (第三類半導體):

- 等方性石墨:作為 SiC 長晶坩堝的關鍵材料,切入化合物半導體供應鏈,搭上電動車、5G 通訊、再生能源逆變器等應用對 SiC 元件的需求。

- 高純碳粉:SiC 晶圓原料,強化在半導體上游材料的布局。

- 永續發展與循環經濟 (ESG):

- 積極推動減碳、開發環保材料、參與碳權交易,符合全球 ESG 趨勢。

近期重大事件與市場反應

- 產能擴建:石墨化二期 (2024.11 完工)、先進碳材/等方性石墨 (2025.02 董事會通過投資,預計 1Q27 投產)。市場正面看待產能擴充對未來營收與獲利的貢獻。

- 半導體布局:6 吋 SiC 坩堝獲客戶認證,將加入碳化矽供應鏈,強化在高科技領域的布局。

- 財務表現:2024 年營收創高,但獲利受景氣影響下滑。2025 年展望樂觀,法人看好營運回升。

- 股利政策:2025 年董事會通過擬配發現金股利 4.5 元(以 2024 年獲利計算),維持穩健回饋股東政策(但因資本支出增加,配發率較往年降低)。

- 轉投資:轉投資的台塑鋰鐵材料公司擬辦理減資彌補虧損 (2025.01),對中碳影響待評估。

- 市場評價:近期股價表現相對強勢,反映市場對其轉型效益及未來在新能源、半導體領域發展潛力的期待。法人報告多給予正面評價,看好 2025 年營運續揚。

永續發展與未來展望

ESG 與永續策略

中碳將永續發展視為企業核心價值,積極推動 ESG 相關工作:

- 環境保護 (E):

- 設定 2050 年碳中和目標,規劃短中長期減碳路徑圖。

- 短期(至 2025 年):採用成熟減碳技術,已完成 75 項減碳方案,如煙氣熱回收系統。

- 中期(至 2030 年):導入創新技術,目標減碳 33%。

- 長期(至 2050 年):採用綠電、氫能等潔淨能源,配合碳捕捉、利用與封存(CCUS)技術。

- 持續進行溫室氣體盤查,監控小港廠與屏南廠的環境績效。

- 推動循環經濟,將廢棄物轉化為高價值產品。

- 社會責任 (S):

- 重視員工權益與發展,提供專業培訓。

- 建立友善職場環境。

- 公司治理 (G):

- 積極參與公司治理評鑑,提升資訊透明度。

- 董事會結構多元,運作獨立。

- 連續多年榮獲 TCSA 台灣企業永續獎(包括永續報告書金獎)及國家企業環保獎肯定。

未來發展策略

面對快速變化的市場環境,中碳的未來發展策略聚焦於:

- 深化碳材料核心技術:持續投入研發,開發更高性能、更具差異化的負極材料、先進碳材及等方性石墨,鞏固技術領先地位。

- 擴大高階應用市場:強化在電動車、儲能、半導體等高成長領域的市場滲透率,提升高毛利產品營收佔比。

- 加速產能擴充與優化:確保屏南廠石墨化、先進碳材、等方性石墨擴建計畫如期完成,提升生產效率與成本競爭力。

- 拓展國際市場:設立美國子公司,拓展海外市場商機,尋求國際合作夥伴,建立全球供應鏈韌性。

- 落實永續發展:持續推動 ESG 計畫,達成碳中和目標,提升企業長期價值。

重點整理

- 轉型有成:中碳已從傳統煤化工廠成功轉型為高附加價值碳材料供應商,精碳材料營收佔比持續提升。

- 雙引擎驅動:以煤化學品為穩定基礎,以先進碳材料(鋰電池負極、儲能材料、半導體碳材)為主要成長動能。

- 產能擴充:積極擴充石墨化、先進碳材、等方性石墨產能,迎接電動車、儲能及 SiC 半導體市場需求。

- 技術領先:在介相石墨碳微球、SiC 坩堝等領域掌握關鍵技術,並持續投入研發。

- 供應鏈關鍵角色:定位為台灣在地且非中的碳材料供應鏈夥伴,切入新能源與半導體核心產業。

- ESG 實踐者:明確的碳中和目標與減碳路徑,展現永續經營決心。

- 營運展望佳:儘管短期受景氣波動影響,但隨新產能開出及高階產品放量,2025 年營運成長可期。

- 面臨挑戰:需應對中國大陸產能過剩的價格競爭、國際原物料價格波動,以及新產能學習曲線等挑戰。

參考資料說明

公司官方文件

- 中鋼碳素化學股份有限公司 2024 年法人說明會簡報(2024.11)

本研究主要參考法說會簡報的產品結構分析、營運策略、產能規劃、技術研發進展、永續發展目標及未來發展方向。該簡報提供最新且權威的公司營運資訊。 - 中鋼碳素化學 2024 年第三季合併財務報告

本文的財務分析(如營收、毛利率、EPS)及產品營收占比、內外銷比重等關鍵營運數據,主要依據此份財報。 - 中鋼碳素化學永續發展報告書(2024)

關於公司 ESG 策略、碳中和路徑規劃、節能減碳方案、公司治理及社會責任等資訊,參考此報告。

產業分析報告與新聞報導

- MoneyDJ 理財網、Yahoo 奇摩股市、鉅亨網、工商時報、經濟日報等財經媒體報導(2024.07 – 2025.04)

關於公司近期營運概況、業績表現、法人評價、股價反應、重大訊息發布(如擴廠、美國子公司設立、股利政策)等資訊,參考相關新聞報導與分析。 - 券商研究報告摘要(例如:永豐金證券、富邦證券等,日期約在 2024.11 – 2025.04)

法人機構對中碳的營運預估、目標價、投資評價及市場分析觀點,參考公開的報告摘要內容。 - 產業分析報告(如:碳材料產業發展趨勢報告 2024.Q4)

關於碳材料在綠能、半導體產業的應用趨勢及市場機會分析,參考相關產業報告。

其他公開資訊

- 公司官方網站(cscc.com.tw)

公司基本資料、產品介紹、歷史沿革、生產基地資訊等參考公司官網。 - 公開資訊觀測站

公司重大訊息、財務報表、股東會/法說會資訊等官方公告。

註:本文內容主要依據 2024 年下半年至 2025 年第一季的公開資訊進行分析與整理。所有財務數據、市場分析及未來展望均來自公開可得的官方文件、研究報告、新聞報導及法人說明會資訊。