大山電線電纜(1615):乘政策東風,擘劃電網新時代

公司概要與發展歷程

大山電線電纜股份有限公司(Dah San Electric Wire & Cable Corp.,股票代號:1615)創立於 1964 年,最初以大山實業廠股份有限公司之名經營,並於 1984 年更為現名。公司在 2000 年 3 月 30 日於台灣證券交易所掛牌上市,現已發展成為台灣中部地區規模最大的電線電纜專業製造廠。

歷經超過半世紀的深耕,大山電纜憑藉卓越的技術實力與穩健的經營策略,在台灣電線電纜產業中佔有重要地位。公司資本額約 18.7 億元新台幣,由創辦人蘇坤福先生奠定基礎,目前由董事長蘇文彬先生領導。近期,其長子蘇庭暉先生進入董事會,啟動第三代接班布局,為企業的永續經營注入新動能。

主要業務與產品系統

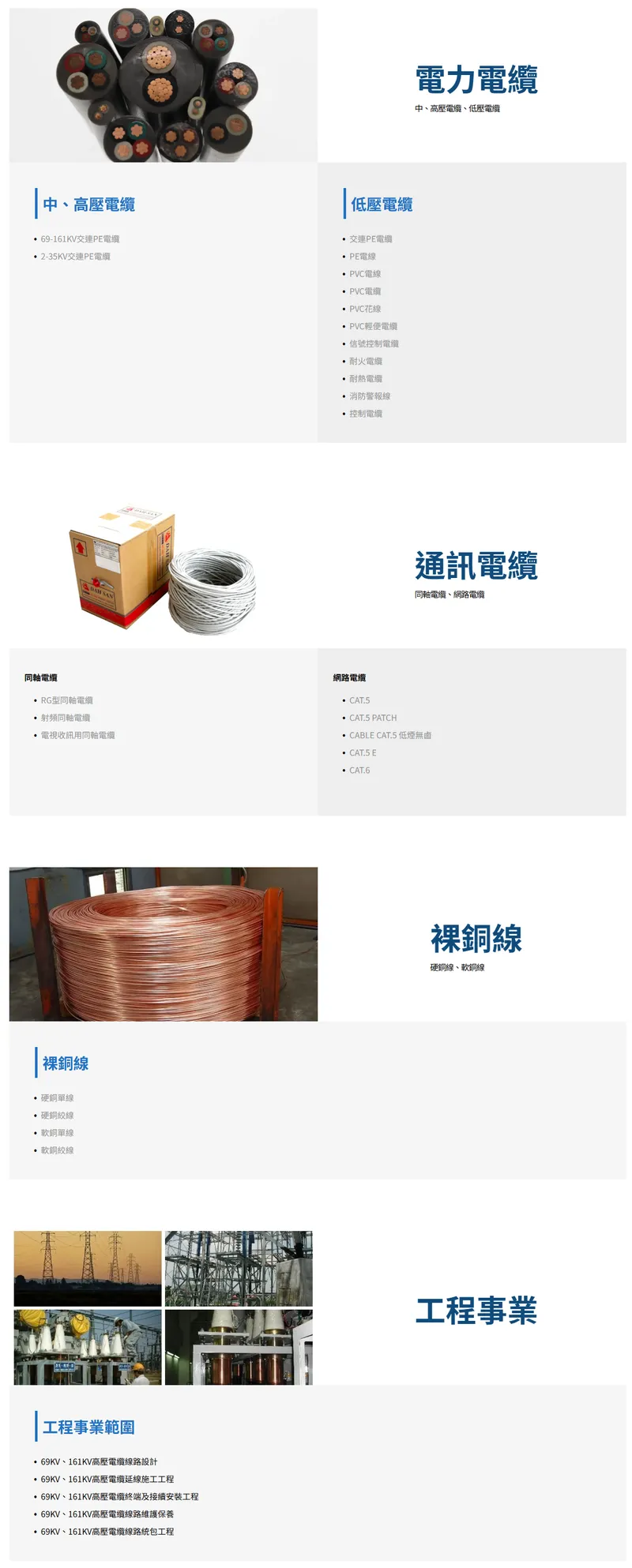

大山電纜的產品線完整,涵蓋電力傳輸、通訊到電子應用等多個領域,提供全方位的電線電纜解決方案。

圖(1)主要產品(資料來源:大山電線電纜公司網站)

產品組合分析

根據 2024 年第三季的營運資料,公司的產品營收結構以電力電纜為絕對核心,突顯其在能源基礎建設領域的專注與優勢。

-

電力電纜:營收占比高達 85.24%,是公司最重要的業務支柱。產品涵蓋 600V 低壓電纜至 161KV 超高壓交聯聚乙烯(XLPE)電力電纜,滿足從民生建築到大型輸配電工程的多元需求。

-

通訊電纜:營收占比約 3.91%,應用於電信基礎設施與數據網路傳輸。

-

電子線與裸銅線:合計占比約 1.53%,主要用於各類電子設備內部配線及接地用途。

應用領域與技術特色

大山的產品廣泛應用於輸電線路、高低壓配電、建築配線、資訊與電子設備內部配線等。公司的技術核心具備高度自主性,累積逾五十年專業經驗,尤其在高技術門檻的 69KV 至 161KV 高壓電纜領域,其生產製程複雜且品質要求嚴格,為公司帶來較高的毛利貢獻。

此外,產品已取得美國 UL、加拿大 CSA 及日本 JIS 等多項國際認證,證明其品質達到國際水準,為拓展海外市場奠定堅實基礎。

營運與市場分析

大山電纜的營運策略以深耕國內市場為基礎,並與關鍵產業的龍頭企業建立穩固的合作關係。

營收結構與區域市場

公司銷售高度集中於台灣本地市場,內銷貢獻了絕大部分的營收,外銷則以亞洲鄰近市場為輔。

-

台灣市場:占比高達 97.49%,是公司的營運命脈。受惠於國內公共工程、能源轉型及產業投資,市場需求穩健。

-

亞洲市場:占比 2.51%,主要出口地區為日本與東南亞,為公司營收提供額外動能。

客戶結構分析

大山的主要客戶群體多為台灣的國營事業及大型企業,客戶結構穩定,訂單來源可靠。

-

核心客戶:包括台灣電力公司、中華電信、中鋼及中油等。這些客戶的基礎建設計畫規模龐大且具長期性,為大山提供了穩定的訂單能見度。

-

合作關係:與台電等核心客戶的長期合作關係,不僅代表訂單的保障,更是對其產品品質與技術能力的強力背書。

生產與供應鏈分析

生產基地與產能配置

大山的生產活動主要集中於台灣,形成高效且整合的製造體系。

- 主要據點:

- 斗六總公司及總廠:位於雲林縣斗六市,是公司的營運與製造核心,土地面積達 34,500 平方米。

- 虎溪廠:同樣位於斗六,為產能擴充的重要基地。

- 桃園營業處:設有廠房,作為拓展北部市場的戰略據點。

圖(2)生產基地(資料來源:大山電線電纜公司網站)

- 產能規劃:截至 2023 年,公司年產能涵蓋電力電纜約 18,021 公噸、通訊電纜 1,002 公噸、電子線 703 公噸及裸銅線 390 公噸。電力電纜的產能規模遠超其他產品,與其營收結構高度一致。

關鍵原物料分析

電線電纜產業的成本結構中,原物料佔極高比重,其中銅價的波動是影響獲利的關鍵因素。

-

銅材:佔總生產成本約八成,是影響毛利率最重要的變數。大山的銅板主要向國際代理商採購,來源以日本為主,並透過與國內加工廠簽訂長期合約,確保 90% 以上的穩定供應,以應對價格波動風險。

-

塑膠原料:PVC 粉、可塑劑及交聯 PE 粒等,主要由台塑、聯成、南亞等國內大型石化廠供應,供應鏈穩定且透明。

財務績效綜合評估

營收與獲利能力

近年來,受惠於國內重大政策推動,大山的營運績效屢創新高,展現強勁的成長動能。2024 年合併營收與獲利雙雙改寫歷史紀錄,稅後每股盈餘(EPS)達到 3.96 元。進入 2025 年,成長趨勢持續,第一季稅後淨利達 1.97 億元,EPS 為 1.06 元,再創歷年同期新高。

| 會計科目 [仟元) | 112年度(2023) | 111年度 (2022] |

|---|---|---|

| 營業收入 | 4,944,584 | 4,432,803 |

| 營業毛利 | 803,802 | 650,604 |

| 營業利益 | 608,975 | 475,548 |

| 稅後淨利 | 525,025 | 431,560 |

| 基本每股盈餘[元] | 3.21 | 2.64 |

股利政策與股東回饋

公司向來維持穩健的股利政策,積極與股東分享經營成果。2025 年股東會通過,針對 2024 年度盈餘,每股配發 2.5 元股利,包含現金股利 2 元及股票股利 0.5 元,配發率超過六成,具備良好的股東回饋紀錄。

| 項目 | 108年 | 109年 | 110年 | 111年 | 112年 |

|---|---|---|---|---|---|

| 每股盈餘[元] | 2.18 | 2.39 | 3.03 | 2.64 | 3.21 |

| 現金股利[元] | 1.00 | 1.20 | 2.00 | 1.50 | 1.44 |

| 股票股利[元] | 1.00 | 1.20 | 0.80 | 1.00 | 1.44 |

競爭態勢與市場地位

主要競爭對手

台灣電線電纜市場競爭者眾,主要對手包括太電(1602)、華新(1605)、大亞(1609)、宏泰(1612)等上市櫃公司。儘管市場競爭激烈,大山憑藉其在中部地區的龍頭地位及高壓電纜的技術優勢,維持穩固的市場份額。

核心競爭優勢

- 技術自主性:掌握從低壓至超高壓電纜的自主研發與生產技術。

- 穩固客戶關係:與台電、中華電信等大型企業建立長期夥伴關係。

- 政策驅動利多:直接受惠於政府「強化電網韌性建設計畫」。

- 品質國際認證:產品通過多國標準認證,品質具備國際競爭力。

近期重大事件與展望

重大政策利多:強韌電網計畫

政府政策是驅動大山近年營運成長的核心引擎。台電推動的「強化電網韌性建設計畫」預計在未來十年投入超過 5,000 億元,進行電網汰舊換新與分散式電網建置,直接擴大了對中高壓電纜的市場需求。截至 2024 年底,大山來自台電的在手訂單金額已累積達 57 億元,為未來營運提供強勁支撐。

未來成長動能

- 再生能源發展:太陽能光電與離岸風電場的建置,需要大量特種電纜,為公司開拓新商機。

- 產業投資擴廠:台商回流設廠及 AI 產業帶動的數據中心建置,將推升工業用電纜需求。

- 都市更新加速:雙北地區的都市更新與危老重建案,持續帶來穩定的建築用線纜需求。

潛在營運風險

- 原物料價格波動:國際銅價的變動是影響成本與毛利的最大不確定因素。

- 貿易關稅議題:國際貿易政策的變化可能影響進口原料成本及部分客戶的下單意願。

未來發展策略

展望未來,大山將持續深化其核心競爭力。在市場方面,除了鞏固與台電的合作,也將積極擴展新竹以北及東部地區的民間建築市場。在營運上,公司將加強徵信與債權確保,並穩定原物料供應來源,以降低經營風險。技術方面,將持續投入產品輕量化與客製化材料的研發,提升產品附加價值。

重點整理

- 政策紅利核心受益者:大山是台電「強化電網韌性建設計畫」的主要供應商之一,在手訂單飽滿,未來 2-3 年營運展望正向。

- 技術與品質優勢:掌握高壓電纜核心技術,並擁有多項國際認證,構築高競爭門檻。

- 財務狀況穩健:營收與獲利屢創新高,股利政策穩定,具備長期投資價值。

- 多元成長動能:除電網計畫外,再生能源、產業投資及都市更新亦提供持續的市場需求。

- 風險控管得宜:透過長期採購合約與穩固供應鏈,有效應對銅價波動等外部風險。

參考資料說明

公司官方文件

-

大山電線電纜股份有限公司 113年法人說明會簡報(2024.12.24)。本研究主要參考該簡報的公司簡介、營運概況、財務數據及未來展望。

-

大山電線電纜股份有限公司 112年度及 113年前三季財務報告。本文的財務分析主要依據此份財報,包含合併損益表、資產負債表等關鍵數據。

研究報告

-

MoneyDJ 理財網產業分析報告。該報告提供大山的產品組合、市場競爭及原物料供應鏈的詳細分析。

-

IFA 獨立財務顧問產業研究。該報告深入分析大山的客戶結構、銷售地區及技術自主性,提供本文在競爭優勢方面的重要參考。

新聞報導

-

鉅亨網產業動態報導(2025.06)。報導詳述大山股東會決議、股利政策及第三代接班布局。

-

經濟日報專題報導(2024.12)。針對大山受惠於台電強韌電網計畫的訂單狀況及未來營運展望,提供完整分析。

-

工商時報市場分析(2025.03)。報導分析國際銅價走勢對整體線纜產業的影響,以及大山在成本控制上的策略。