華新科技(2492):AI 伺服器與車用電子雙引擎驅動的被動元件巨擘

產業新局與投資亮點

隨著 2026 年初全球科技產業迎來 AI 應用落地的爆發期,被動元件產業正式擺脫過去兩年的庫存調整陰霾,迎來價量齊揚的復甦循環。華新科技(Walsin Technology Corp.,股票代號:2492)作為全球被動元件領先大廠,憑藉著在積層陶瓷電容(MLCC)與晶片電阻(Chip-R)的深厚技術底蘊,以及 PSA 華科事業群的垂直整合優勢,成功卡位 AI 伺服器與電動車(EV)兩大黃金賽道。

近期市場資金對被動元件族群展現高度興趣,主要歸因於上游原材料價格上漲帶動的產品報價調升,以及 AI 算力需求對高階元件的剛性支撐。華新科不僅在傳統消費性電子市場維持穩健份額,更透過技術轉型,將產品線延伸至高壓、高頻及耐高溫的特殊規格領域,成為這波產業上升週期中備受矚目的焦點。

公司概要與發展歷程

企業沿革與集團資源

華新科技股份有限公司成立於 1992 年,隸屬於華新麗華集團。公司自成立以來,專注於被動元件的研發與製造,並透過精準的策略併購與聯盟合作,構建了龐大的產業護城河。作為 PSA(Passive System Alliance)華科事業群的核心成員,華新科與集團內的信昌電(上游粉末與高壓電容)、佳邦(天線與感測器)、瀚宇博德(PCB)等公司形成緊密的協同作戰體系。

這種「打群架」的策略,使華新科具備了從上游材料到下游模組的一站式購足(One-Stop Shopping)服務能力。特別是在面對國際大型代工廠(EMS)與車用 Tier 1 客戶時,PSA 聯盟的資源整合能力,成為華新科區別於單一零件供應商的關鍵競爭優勢。

全球佈局與產能配置

為了降低地緣政治風險並貼近終端市場,華新科採取了多點備援生產策略。除了台灣與中國大陸的生產基地外,公司近年積極擴大在馬來西亞的產能佈局,並透過併購日本釜屋電機(Kamaya),取得了日本的高階電阻技術與生產據點。

目前華新科在全球擁有 16 處生產據點,形成了「台灣研發高階、中國量產標準品、大馬與日本專攻車用與利基品」的分工體系。這種靈活的產能調度能力,在應對全球供應鏈重組(China + 1)趨勢時,展現了極高的韌性。

核心業務與關鍵技術分析

產品系統與應用

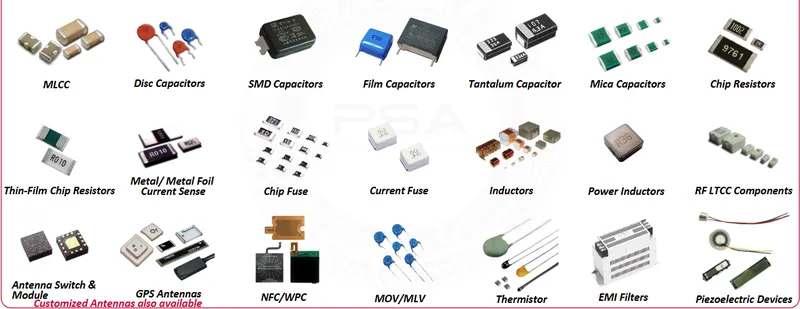

華新科的產品線涵蓋全系列的被動元件,主要包括積層陶瓷電容(MLCC)、晶片電阻、射頻元件(RF)、圓板電容及熱敏/壓敏電阻等。

圖(1)主要產品(資料來源:華新科技公司網站)

- 積層陶瓷電容(MLCC):公司的營收主力,廣泛應用於各類電子電路中,負責儲存電荷、濾波與穩壓。

- 晶片電阻(Chip Resistors):用於限制電流與分壓,華新科在此領域擁有極高的市佔率與定價權。

- 射頻元件(RF Components):包含濾波器、天線等,是 5G 通訊與 Wi-Fi 7 設備的關鍵元件。

關鍵技術深究:LTCC 與高壓 MLCC

在 AI 與通訊技術升級的浪潮下,華新科掌握了兩項至關重要的關鍵技術:

1. 低溫共燒陶瓷(LTCC)技術

LTCC(Low Temperature Co-fired Ceramic)技術是將陶瓷粉末與導電金屬在較低溫度(約 900°C)下共燒而成。此技術具備高頻特性佳、體積小、耐環境性強等優勢。

* 產業關聯:隨著 Wi-Fi 7 進入商用元年以及 5G 毫米波 的普及,通訊設備對濾波器與天線模組的要求大幅提升。LTCC 是實現高頻通訊模組微型化的核心技術,華新科在此領域佈局多年,已成功切入網通大廠供應鏈。

2. AI 伺服器專用高壓 MLCC

AI 伺服器(如 NVIDIA GB200 架構)的運算核心功耗極大,且電源供應器(PSU)的電壓規格從傳統的 12V/48V 大幅提升。

* 技術門檻:一般消費級 MLCC 無法承受如此高的電壓與熱能。華新科開發的中高壓(High Voltage)MLCC,採用特殊的介電材料與內部電極設計,能承受 1000V 以上的電壓衝擊,並具備優異的散熱性能,是 AI 伺服器電源模組中不可或缺的「保險絲」。

營收結構與市場分析

產品營收佔比

根據 2024 年至 2025 年間的營運數據,華新科的營收結構呈現多元化發展,其中 MLCC 與晶片電阻為兩大支柱。

區域市場分佈

華新科的銷售網絡遍及全球,雖然大中華區仍是主要製造與組裝地,但歐美與東南亞市場的貢獻度正逐年提升。

競爭優勢與產業地位

垂直整合的成本護城河

被動元件產業的競爭,本質上是材料科學與成本控制的競爭。華新科最大的優勢在於其垂直整合能力:

* 上游材料自主:透過集團子公司信昌電(6173),華新科掌握了 MLCC 的核心原料——陶瓷粉末,以及高階電阻所需的陶瓷基板。

* 抗通膨能力:在 2025 年底至 2026 年初,銀價與銅價大幅上漲,對同業造成巨大的成本壓力。然而,華新科憑藉材料自製與 BME(賤金屬電極)技術的替代方案,能有效緩解原材料漲價衝擊,維持毛利率的穩定。

AI 與車用市場的卡位戰

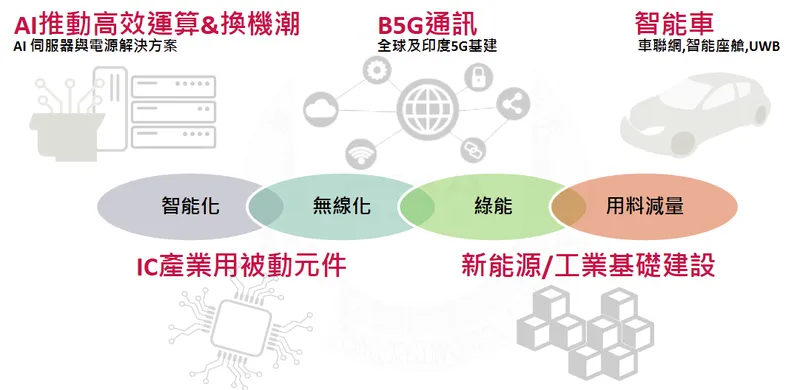

華新科並非僅停留在標準品市場,而是積極向高附加價值領域轉型:

1. AI 伺服器:已成功打入多家 EMS 廠與電源供應器大廠的供應鏈,主要供應高壓 MLCC 與高精密電阻。

2. 車用電子:產品通過 AEC-Q200 車規認證,並結合日本 Kamaya 的技術優勢,切入電動車動力系統與車載充電器(OBC)市場。

圖(2)新市場應用(資料來源:華新科技公司網站)

近期重大事件與利多分析

2026 年初漲價潮啟動

進入 2026 年 1 月,被動元件產業迎來了久違的漲價訊號。

* 集團漲價行動:華新科集團旗下的久尹宣布自 2026 年 1 月 16 日起,調漲熱敏電阻 15%~20%、壓敏電阻 20%~25%。

* 產業意涵:此次漲價主要是為了反映金屬價格(如銀、銅)的大幅上漲。這意味著被動元件廠已具備轉嫁成本的議價能力,產業發球權重回賣方手中。市場預期這股漲價潮將從保護元件蔓延至電阻與 MLCC,華新科作為龍頭廠將直接受惠。

AI 營收翻倍計畫

根據法人最新報告與公司展望,華新科在 AI 領域的佈局將在 2026 年進入收割期。

* 營收目標:目前 AI 相關營收佔比約為 10%,公司目標在 2026 年實現AI 營收翻倍。

* 獲利結構優化:AI 相關產品的毛利率較平均水準高出約 10 個百分點。隨著 AI 產品出貨比重提升,將帶動公司整體呈現「三率三升」(毛利率、營益率、淨利率)的榮景。

股價表現與市場評價

2026 年 1 月中旬,受惠於漲價題材與 AI 拉貨動能,華新科股價表現強勢,一度站上 134.5 元,漲幅顯著。法人普遍看好其 2026 年 EPS 有望挑戰 5.8 元以上,給予正面的投資評等。

未來發展策略展望

短期策略:產能優化與價格管理

面對原材料價格波動,華新科將採取動態定價策略,適度反映成本。同時,公司將加速馬來西亞廠的產能擴充,以滿足歐美客戶對非中產能的強勁需求。目前電感產線稼動率維持高檔,濾波器與電阻產線亦隨著需求回溫而提升利用率。

中長期藍圖:深耕高階應用

- 規格升級:持續開發 1000V 以上的高壓 MLCC 及高頻 LTCC 濾波器,以配合 AI 伺服器電源規格升級(從 630V 邁向 1000V)及 6G 通訊的前瞻佈局。

- 全球化運籌:強化「台灣研發、全球製造」的體系,目標是將 2026 年 AI 與車用等高階產品的營收佔比進一步拉高,降低對消費性電子景氣循環的依賴。

重點整理

- 產業復甦確立:2026 年初的漲價潮確認了被動元件產業進入上升循環,華新科具備轉嫁成本的議價權。

- AI 營收倍增:AI 伺服器的高壓、高熱需求,為華新科的高階 MLCC 與電阻帶來強勁動能,預估 2026 年 AI 營收將翻倍成長。

- 技術護城河:掌握 LTCC 關鍵技術與上游粉末原料,結合 PSA 集團資源,構建了難以複製的垂直整合優勢。

- 獲利展望樂觀:受惠於產品組合優化(高毛利 AI 產品佔比提升),2025-2026 年獲利將呈現顯著成長,法人預估 2026 年 EPS 有望挑戰 5.8 元。

- 全球佈局完善:馬來西亞與台灣的高階產能擴充,有效對接了「China + 1」的國際訂單需求,降低地緣政治風險。

參考資料說明

公司官方文件

- 華新科技股份有限公司法人說明會簡報(2025.12)。本研究參考法說會簡報中關於 AI 營收佔比、未來產能規劃及 2026 年營運展望之數據。

- 華新科技股份有限公司月營收報告(2025.11-2025.12)。引用近期營收數據以佐證業績復甦趨勢。

產業研究報告

- 國內大型金控投顧被動元件產業研究報告(2025.12)。參考報告中對於 MLCC 與電阻供需狀況、原材料價格影響及同業(如國巨、富捷)動態之分析。

- 外資券商投資研究報告(2026.01)。引用關於 AI 伺服器對被動元件規格升級需求及華新科目標價預估之觀點。

新聞報導

- 工商時報產業動態報導(2026.01.09)。參考關於華新科集團旗下久尹調漲電阻價格之詳細資訊。

- 經濟日報被動元件專題(2026.01.14)。參考被動元件族群股價表現及華新科漲幅相關報導。

- 鉅亨網產業分析(2025.12.11)。引用陸資廠減產對晶片電阻價格影響之分析。